DOI 10.24412/2413-046Х-2021-10401

ОЦЕНКА ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИЙ С ГОСУДАРСТВЕННЫМ УЧАСТИЕМ

ASSESSMENT OF THE EFFICIENCY OF ECONOMIC ACTIVITIES OF COMPANIES WITH STATE PARTICIPATION

Боканов Александр Авангардович, кандидат экономических наук, доцент, Высшая школа государственного аудита (факультет), МГУ им.М.В.Ломоносова

Красиков Никита Юрьевич, Высшая школа государственного аудита (факультет), МГУ имени М.В. Ломоносова

Bokanov Aleksandr Avangardovich

Krasikov Nikita IUrevich

Аннотация. Актуальность исследования определяется тем, что, не смотря на существенную в мире в целом роль в экономике компаний с государственным участием, принято считать, что государственная собственность является не эффективной, не способной приносить прибыль. Поэтому именно для этой группы предприятий – с государственным участием – становится особенно актуальным развитие инструментария оценки эффективности хозяйственной деятельности. Цель данной статьи – разработать алгоритм оценки эффективности хозяйственной деятельности государственных компаний с государственным участием с учетом российских особенностей их функционирования. Проведенный анализ научной литературы показал, что, хотя в ней и отмечается необходимость особого подхода к анализу деятельности компаний с государственным участием, но алгоритм для её интегральной оценки не разработан. Отдельно оцениваются такие направления эффективности как инновационная, в сфере закупок, экономическая, экологическая. Не рассматривается такое направление деятельности как выполнение поручений Правительства РФ и Президента РФ. Для решения этого вопроса была использована методология проведения рейтинговой оценки документально-экспертным методом и предложен интегральный показатель эффективности, включающий в себя такие виды эффективности как операционную, закупок, инновационной деятельности, экологического воздействия, выполнения поручений Правительства РФ и Президента РФ. Использование методики проиллюстрировано на открытых данных АО «ОСК». Её преимуществом по сравнению с существующими подходами является более полная оценка вклада компаний с государственным участием с учетом их социально-общественной значимости в развитие страны.

Summary. The relevance of the study is determined by the fact that, despite the significant role of companies with state participation in the economy in the world as a whole, it is generally believed that state ownership is not effective, not able to make a profit. Therefore, it is for this group of enterprises – with state participation – that the development of tools for assessing the effectiveness of economic activity becomes particularly relevant. The purpose of this article is to develop an algorithm for evaluating the efficiency of economic activities of state-owned companies with state participation, taking into account the Russian characteristics of their functioning. The analysis of the scientific literature showed that, although it notes the need for a special approach to the analysis of the activities of companies with state participation, but the algorithm for its integral assessment has not been developed. Such areas of efficiency as innovation, procurement, economic, and environmental are evaluated separately. Such a line of activity as fulfilling the instructions of the Government of the Russian Federation and the President of the Russian Federation is not considered. To solve this issue, the methodology of conducting a rating assessment using the documentary expert method was used and an integral efficiency indicator was proposed, which includes such types of efficiency as operational, procurement, innovation, environmental impact, and implementation of instructions from the Government of the Russian Federation and the President of the Russian Federation. The use of the methodology is illustrated on the open data of JSC “USC”. Its advantage over the existing approaches is a more complete assessment of the contribution of companies with state participation, taking into account their social and social significance in the development of the country.

Ключевые слова: государственное регулирование экономики, компании с государственным участием, эффективность хозяйственной деятельности, интегральные показатели, рейтинговые оценки.

Keywords: state regulation of the economy, companies with state participation, efficiency of economic activity, integral indicators, rating assessments.

Постановка проблемы. Компании с государственным участием – это организации, в которых государству принадлежит пакет акций. В XX веке было распространено мнение, что такие фирмы работают по сравнению с частными менее эффективно и поэтому делался вывод о необходимости проведения приватизации (Shirley, 2000; Estrin, 2009; Megginson, 2016). В XXI веке была разработана теория неполных контрактов, обосновавшая, что государственные предприятия могут быть предпочтительнее по сравнению с частными, например, когда складывается ситуация, при которой снижение затрат может существенно снизить качество продукции (Hart, 2017).

В настоящее время число предприятий с государственным участием по всему миру растет. Они дают работу почти 20 % населения земли. ОЭСР запустило специальный проект для анализа эффективности управления такими компаниями. Основной причиной повышения значимости компаний с государственным участием стала необходимость поддержки национальных экономических и стратегических интересов (Ownership and Governance…, 2018).

В России компании с государственным участием производят почти 50% ВВП, значительная их часть является стратегическими предприятиями, обеспечивающие реализацию национальных задач страны. Существуют такие формы участия как владение долями уставного капитала 25 – 50 %, свыше 50 % и владение «золотой акцией». Они присутствуют в перечнях наиболее значимых компаний для развития России: по разработке программ инновационного развития и по реализации стратегических интересов страны. С 2014 года ко многим из них были применены мировые санкции, негативно сказавшиеся на возможностях их функционирования.

Цель данного исследования – разработать алгоритм оценки эффективности хозяйственной деятельности государственных компаний с государственным участием с учетом российских особенностей их функционирования.

Анализ работ по теме исследования. Существуют различные подходы к понятию и методиками оценки эффективности хозяйственной деятельности компаний. Стандартные, наиболее широко распространенные в мировой практике оценки связаны с расчетом чистой дисконтированной стоимости, внутренней нормой рентабельности, сроком окупаемости и определением различных показателей рентабельности – активов, собственного капитала, основных фондов, нематериальных активов, затрат и так далее. Кроме того, оценку эффективности предприятий часто проводят, исходя из анализа их финансового состояния, рассчитывая коэффициенты ликвидности, надежности, оборачиваемости, устойчивости. Естественно, все это применимо и к оценке эффективности деятельности компаний с государственным участием.

В последнее время появились работы (Раваева, 2015), в которых предлагается проводить оценку эффективности компании с государственным участием по трем направлениям:

- инновационная эффективность, заключающаяся в стратегических особенностях компании;

- экономическая эффективность;

- эффективность в сфере закупок.

Автор не предлагает какую-либо единую методику, учитывающую результаты работы одновременно по всем трем направлениям, а просто предлагает их учитывать.

Методика оценки эффективности в сфере закупок была разработана рейтинговым агентством «Эксперт-РА» (Методика дистанционного рейтинга…, 2014). В основе методики лежат следующие положения:

- интегральный показатель основан на рейтинговой оценке отдельных факторов;

- к ним с разными весовыми коэффициентами относятся: выполнение нормативных требований, информационная открытость, предотвращение коррупции и конфликта интересов, эффективность менеджмента и другие, каждый из которых, в свою очередь, тоже представляет собой обобщение нескольких показателей;

- каждому фактору присваиваются индексы, отражающие позитивное, нейтральное или негативное влияние, которые выставляются экспертами;

- рейтинговая оценка по каждому фактору определяется как сумма сомножителей полученных индексов и их весовых коэффициентов.

- далее применяется следующая шкала: эффективность закупочной деятельности оценивается высшим баллом – 5, если более 50% учитываемых показателей имеют позитивный индекс, а отрицательных нет; 4 – если 50 % и менее имеют позитивный индекс при отсутствии негативных; 3 – если позитивных показателей без учета нейтральный больше, чем негативных или если все показатели нейтральны; 2 – если позитивных показателей без учета нейтральный меньше, чем негативных; 1 – если ни одно значение не имеет позитивной характеристики,

С 2006 года в сфере закупок действует проект “Национальный рейтинг прозрачности закупок” (Национальный рейтинг…, 2006). В различные годы он поддерживался ФАС России, Минэкономразвития России, Счетной палатой РФ, Торгово-промышленной палатой РФ, профильными комитетами Государственной Думы РФ. Методика его проведения состоит в следующем:

1.участники разделены на группы, например, государственные заказчики федерального уровня (44-ФЗ), организации, осуществляющие размещение заказа в рамках 223-ФЗ, коммерческие компании и другие,

2.в каждой группе проводится рейтингование участников по пяти уровням прозрачности – гарантированная, высокая, средняя, базовая и низкая прозрачность. Для определения уровня используются такие показатели как наличие электронной формы малых закупок, суммарная доля неконкурентных закупочных процедур, доля процедур с одной поданной заявкой и другие (Методология расчета…, 2019). Всего 20 показателей.

При составлении рейтинга используются данные публичных официальных источников, в том числе официального сайта Единой информационной системы в сфере закупок (ЕИС, www.zakupki.gov.ru), официальных сайтов участников, а также данные, предоставленные участниками в форме собственноручно заполненных анкет.

Для оценки эффективности программ инновационного развития (ПИР) используются методические рекомендации Минэкономразвития России (Актуализация программ…, 2015). Суть этой методики состоит в том, чтобы оценить полноту выполнения компанией принятых на себя обязательств по развитию инноваций. Подробно показатели оценки, используемые в методических рекомендациях, не раскрываются.

Учеными Высшей школы экономики в качестве показателей оценки эффективности участия в программах инновационного развития (ПИР) были предложены следующие группы оценок (Программы инновационного развития…, 2015 : 68):

1.Направление «Формирование в компаниях систем управления инновациями»: а) вовлечение в инновационный процесс максимального числа дочерних и зависимых обществ и подразделений компаний, декомпозиция ключевых показателей эффективности ПИР для формирования мотивации, б) увязка ПИР с ключевыми плановыми и стратегическими документами компании (стратегия, инвестпрограмма), максимальное внедрение полученных в рамках ПИР результатов в ходе реализации инвестиционных и комплексных продуктовых проектов, в) распространение проектного принципа управления инновационной деятельностью, ориентированного на результат, г) развитие системы управления интеллектуальной собственностью и результатами интеллектуальной деятельности, управления знаниями,

- Направление «Рост финансирования исследований и разработок, в первую очередь за счет собственных средств госкомпаний»: а) рост доли поисковых и задельных работ, долгосрочных проектов, направленных на создание прорывных технологий и продуктов (услуг), б) более широкое применение научно-технологического прогнозирования и Форсайта, в) концентрация ресурсов на приоритетных технологических направлениях (межотраслевых технологиях):

- новые промышленные технологии (включая аддитивные технологии, технологии моделирования и управления сложными системами, робототехнику),

- технологии энергетики и энергосбережения,

- информационные и телекоммуникационные технологии,

- новые материалы, в том числе композиционные,

- технологии фотоники,

- технологии комплексной добычи и переработки сырья, производства и использования катализаторов и спецполимеров,

3.Направление «Повышение эффективности деятельности госкомпаний (рост производительности труда, увеличение рентабельности, снижение себестоимости, улучшение потребительских характеристик продукции и услуг, повышение энергоэффективности и экологичности производства)»: а) достижение целевых показателей роста производительности труда, предусмотренных в Указе Президента РФ от 7 мая 2012 г. № 596 (рост в 1.5 раза к 2018 г. относительно уровня 2011 г.), создание высокопроизводительных рабочих мест, б) максимальный отказ от использования устаревших и неэффективных технологий, внедрение современных производственных технологий и управленческих практик, переход на принципы наилучших доступных технологий,

4.Направление «Расширение кооперации с инновационной средой, внедрение принципов «открытых инноваций» Увеличение закупок российской инновационной продукции (услуг)»: а) импортозамещение приобретаемого иностранного оборудования, комплектующих, материалов и т.д., б) рост объемов внедрения отечественных технологий, в том числе разработанных сторонними российскими организациями, в) расширение кооперации на базе технологических платформ, развитие сетей поставщиков, в том числе в рамках инновационных территориальных кластеров.

Предложенные показатели связаны с широким кругом вопросов: системы управления, финансирование, влияние на производство, кооперация. То есть, исходя из экономического смысла понятия эффективность как отношения результата к затратам, непосредственно на рост прибыли окажет воздействие третья группа показателей, влияние остальных является косвенным, через улучшение условий ведения инновационной деятельности.

После разработки национальных проектов внимание к ПИР сократилось. Тем не менее, часть корпорация с государственным участием разработали и в настоящее время реализуют соответствующие программы. Например, государственная корпорация «Ростех» (Паспорт Программы…, 2017), АО «СО ЕЭС» (Программа инновационного…, 2017).

Методикам оценки коммерческой эффективности посвящено большое число работ, поэтому приведем обзорную, в которой рассматривается пять наиболее формализованных подходов, и на их основе выводится ряд ключевых показателей, позволяющих получить наиболее полную картину об эффективности финансово-хозяйственной деятельности хозяйствующего субъекта (Кривец, 2019). Существующие методики оценки эффективности в работе сгруппированы в такие подходы как экономический (рентабельность активов, продаж), финансовый (чистый денежный поток), стоимостной (добавленная экономическая стоимость), процессный (стоимость бизнеса затратным методом), комплексный (прибыль на одного сотрудника). Все приведенные подходы давно используются на практике как вместе, так и отдельно. Основным принципом их формирования является соотношение полученного конечного результата (преимущественно прибыли) с затраченными ресурсами.

Изучение научной литературы позволило выявить только один подход, к оценке эффективности компаний, который можно было бы назвать интегральным – это расчет рейтинга Интерфакс-ЭРА (Рейтинги компаний, 2021). В нем оцениваются такие виды эффективности как энергоресурсная, технологическая, экосистемная, динамика эффективности, прозрачность. В основе методики лежит разделение предприятий на группы-аналоги по 16 показателям (персонал, выручка, компоненты энергии и воздействия на экологию). Критерием сходства является близость их значений к среднеотраслевым параметрам, а не абсолютные величины. Среднеотраслевые параметры определяются на основе матриц «сходство-различие» и «корреляция». Они лежат в основе составленного исследователями дерева сходств, которое отражает 96 видов производств. Из группы, к который относится исследуемое предприятие, отбирают до 30 аналогов по энерго-ресурсным пропорциям и проводят сопоставление изучаемого объекта с их усредненными характеристика, то есть применяют метод бенчмаркинга. На основе показателей эффективности определяется место компании в рейтингах по сравнению с аналогами по региону, отрасли, видам деятельности. Интегральный характер методики заключается в характеристике степени адаптивности и разнообразия хозяйственной деятельности предприятия, хотя все же не отражает специфику функционирования хозяйствующего субъекта как компании с государственным участием.

Методология исследования. Для формирования интегрального показателя использовались методы балльной оценки, сравнительной рейтинговой оценки, рейтингового финансового анализа, основанные как на документальной информации, так и экспертном подходе. Была использована уже существующая эмпирическая база оценок отдельных сторон деятельности компаний и проведен дополнительный анализ пока не учитываемых направлений их деятельности. Это позволило разработать новый, более расширенный по сравнению с существующим в научной литературе, подход к оценке эффективности хозяйственной деятельности компаний с государственным участием.

Результаты исследования. Как показал проведенный анализ работ по теме исследования, в настоящее время не существует единого интегрального показателя для оценки эффективности деятельности компаний с государственным участием. В тоже время, как видно из действующих нормативных документов (Об акционерных…, 2020; Об управлении находящимися…, 2018), на принимаемые ими управленческие решения существенное влияние оказывает государство, тем более владея блокирующим пакетом – не менее 25 % уставного капитала. Механизм этого влияния связан с тем, что государство обязательно имеет своего представителя в совете директоров такого предприятия, причем, на уроне законодательства приняты меры, сокращающие различные коррупционные явления. Предложения представителя государства определяются выданными ему в письменной форме распоряжениями об исполнении, в первую очередь, поручений и указаний Президента Российской Федерации и поручений Правительства Российской Федерации. Поэтому помимо коммерческой эффективности, компании с государственным участием должны обеспечивать иные виды эффективности, в том числе, связанных с решением социальных и политических вопросов. Такая включенность компаний с государственным участием в различные направления государственного регулирования, возможности государства влиять на принимаемые ими решения за счет владения существенной долей уставного капитала или золотой акцией, обусловливают необходимость расширения критериев оценки эффективности их деятельности.

В связи с тем, что компании с государственным участием выполняют в национальной экономике коммерческие, политические, социальные, инновационные функции, эффективность их хозяйственной деятельности складывается по следующим направлениям:

- операционная деятельность,

- закупки по 223-ФЗ,

- инновационная деятельность,

- деятельность по выполнению поручений Президента РФ и Правительства РФ,

- экологическая составляющая (в связи с важностью для экономики всего мира минимизации углеводородного следа).

Эффективность операционной деятельности оценивается показателями экономического, финансового результата, комплексными показателями, которые рассчитываются на основе внутренней финансовой отчетности предприятия. Эффективность закупок, инновационной деятельности, экологического воздействия определяется рейтинговой оценкой, рассчитываемой сторонними организациями.

Эффективность деятельности по выполнению поручений Президента РФ и Правительства РФ в настоящее время не оценивается. Исходя из изученных в работе подходов к расчету рейтинговых оценок, предлагается этот показатель рассчитывать, как доля выполненных компанией за год поручений Президента и Правительства РФ, так как именно такой подход заложен в отчетах, которые по данному направлению предоставляются компаниями с государственным участием.

Интегральная оценка может быть основана на методах сумма мест, метод сумм, отклонение от эталона и другие. При использовании первых методов оценки для того, чтобы определить эффективность работы предприятия, проводится его сопоставление с другими. При оценке через отклонения от эталона предприятие сравнивается со своим идеальным вариантом. При этом информации о других фирмах не требуется. Представляется, что должен использоваться именно этот, эталонный подход к формированию интегральной оценки. Это даст возможность определять изменения эффективности компании по отношению к её идеальному образу и при этом не учитывать, как изменилась хозяйственная деятельность иных фирм.

Различные направления эффективности имеют разную значимость в деятельности предприятия. Поэтому предлагается ввести их следующие удельные веса:

- операционная деятельность – 0,5 (так как это основное направление деятельности, по которому премируется менеджмент компании),

- закупки – 0,1 (невыполнение этого показателя ведет к наложению штрафных санкций, ухудшению режима закупок, то есть косвенно влияет на характеристики операционной деятельности),

- инновационная деятельность – 0,2 (важна для долгосрочного устойчивого развития, в большей степени повлияет на параметры операционной деятельности, чем закупки),

- экологическое воздействие – 0,1 (обеспечение экологически чистого производства, у которого финансовая составляющая пока в РФ незначительна),

- выполнение поручений Президента РФ и Правительства РФ – 0,1 (они должны выполняться наряду с другими, но встроено в результаты, получаемые по этим остальным направлениям, хотя и имеет отдельную значимость, что видно по отчетам, формируемым предприятиями с государственным участием по выполнению поручений Президента и Правительства РФ).

Для расчета интегральной оценки эффективности предлагается следующая формула:

ИЭ = 0,5 * ОЭ + 0,1 * ЭЗ + 0,2 * ЭИ + 0,1 * ЭВ + 0,1 * ПП (1),

где ИЭ – интегральная эффективность,

ОЭ – операционная эффективность,

ЭЗ – эффективность закупок,

ЭИ – эффективность инновационной деятельности,

ЭВ – экологическое воздействие,

ПП – эффективность выполнения поручений Президента и Правительства РФ,

0,5, 0,1, 0,2 – коэффициенты значимости вышеуказанных показателей.

В целом, с учетом коэффициентов значимости на функционирование предприятия без учета характера его акционеров может приходится 70 % эффекта, на выполнение функций компании с государственным участием 30%.

Так как интегральный показатель включает 5 составляющих с эталонным значением показателей 100 единиц, а их удельные веса в сумме равны 1, то эталонной значение интегрального показателя эффективности равно 100. Это означает:

- операционная деятельность находится на средноотраслевом уровне,

- по закупочной деятельности выполняются все нормативные требования 223-ФЗ и преобладают конкурентные процедуры закупок,

- выполнена в полном объеме Программа инновационного развития за текущий период,

- среднее по экономике воздействие на экосистему,

- исполнены все поручения Президента РФ и Правительства РФ.

Если интегральный показатель эффективности больше 100, то компания имеет большую эффективность по сравнению с эталоном.

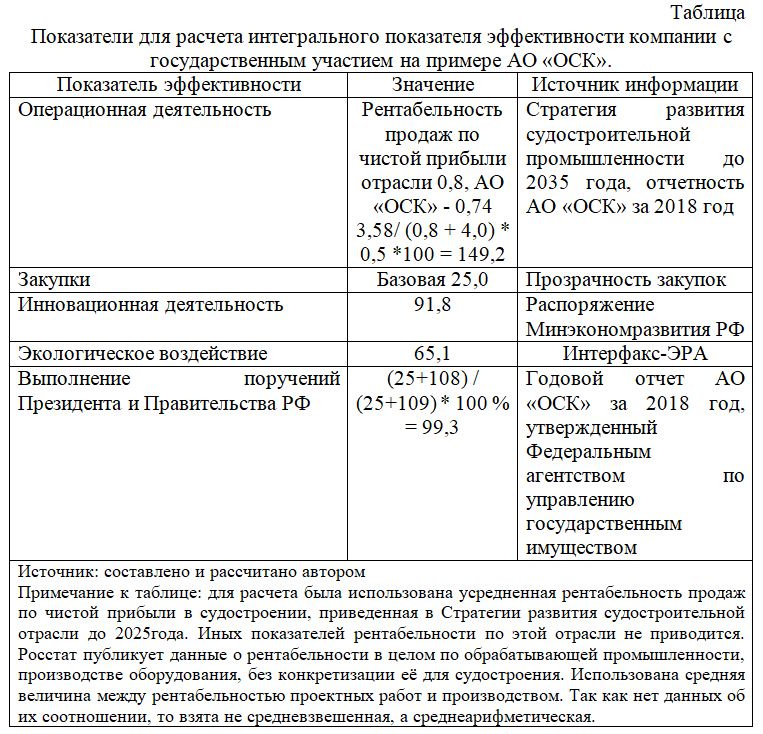

Покажем использование предложенной методики на примере открытых данных АО «ОСК» (Объединенная судостроительная корпорация). В таблице агрегированы данные для расчета интегрального показателя.

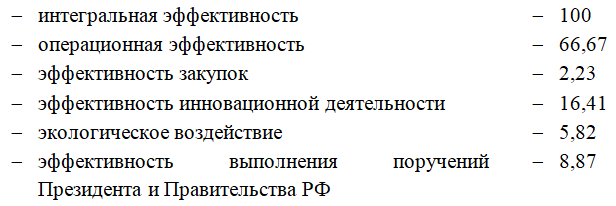

На основе данных таблицы 1 интегральный показатель эффективности хозяйственной деятельности АО «ОСК» составил:

ИЭ = 149,2*0,5+25*0,1+91,8*0,2+65,1*0,1+99,3*0,1 = 111,9 (2)

Этот показатель больше 100% за счет того, что эффективность операционной деятельности АО «ОСК» выше среднеотраслевой. По процентному вкладу составляющие интегральной эффективности распределились следующим образом, в %:

83,07 % интегрального показателя эффективности составила эффективность хозяйственной деятельности – операционная и в сфере инноваций, немногим меньше 17 % – выполнение АО «ОСК» функций предприятия с государственным участием – эффективность закупок, степень экологического воздействия, эффективность выполнения поручений Президента и Правительства РФ.

Заключение. Проведенный анализ показывает, что эффективность хозяйственной деятельности компаний с государственным участием не может определяться по такому же алгоритму, как и для коммерческих фирм, так как они выполняют и общественно значимые функции. Поэтому для получения интегральной оценки для них необходимо учитывать: а) финансовое состояние корпорации и эффективность развития инновационной сферы – показатели, свойственные любому коммерческому предприятию, б) обеспечение прозрачности контрактной системы и выполнение поручений Президента РФ и Правительства РФ – функции предприятия с государственным участием, в) в связи со значимостью в общественной жизни углеводородного следа – воздействие на окружающую среду. Для этого была разработана методика, включающая коэффициенты значимости выше указанных факторов, влияющих на интегральную оценку, формулу расчета итоговой величины как суммы показателей эффективности каждого фактора, критерий эталонного значения эффективности. Её применение позволяет определять вклад компаний с государственным участием в развитии страны с учетом их социально-общественной значимости.

СПИСОК ЛИТЕРАТУРЫ

- Shirley M., Walsh P., 2000. Public verus Private Ownership / The Current State of the Debate. WB Policy Research Working Paper no. 2420.

- Estrin S., Hanousek J., Kocenda E., Svejnar J., 2009. The Effects of Privatization and Ownership in Transition Economies. Journal of Economic Literature. 47:3, PP.699-728;

- Megginson W.L., 2016. Privatization, State Capitalism and State Ownership of Business in the 21-st Century. URL: http://ssrn.com//abstract=2846784

- Hart Oliver, 2017. “Incomplete Contracts and Control,” American Economic Review, American Economic Association, vol. 107(7), pages 1731-1752, July).

- Ownership and Governance of State-Owned Enterprises: A Compendium of National Practices, 2018. OECD. Код доступа: https://www.oecd.org/daf/ca/ownership-and-governance-of-state-owned-enterprises-a-compendium-of-national-practices.htm (дата обращения 12.04.21).

- Раваева М.Н., 2015. Методы оценки эффективности компаний с государственным участием // Стратегии бизнеса. Анализ. Прогноз. Управление. Электронный научно-экономический журнал. № 5 (13). С.17-19. Код доступа: https://cyberleninka.ru/article/n/metody-otsenki-effektivnosti-kompaniy-s-gosudarstvennym-uchastiem (дата обращения 11.03.2021).

- Методика дистанционного рейтинга качества управления закупочной деятельностью компаний с государственным участием и государственных корпораций. 2014. Эксперт-РА [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_157930/ (дата обращения 03.03.2021).

- Национальный рейтинг прозрачности закупок. 2006. URL: https://www.nrpz.ru/kopiya-rezultaty-rejtinga-2018 (дата обращения 11.03.2021).

- Методология расчёта Национального рейтинга прозрачности закупок. 2019 https://1b718c8b-916a-464e-b594-ac6aba0cfce4.filesusr.com/ugd/de87cd_dc682b1e819a42e5b16fa42eb9b0b626.pdf (дата обращения 11.03.2021).

- Актуализация программ инновационного развития госкомпаний. Минэкономразвития России. 15.07.2015 г. URL: irdclub.ru/wp-content/uploads/2015/07/A.Shadrin.pdf (дата обращения 02.04.2021).

- Программы инновационного развития компаний с государственным участием: П784 промежуточные итоги и приоритеты / М.А. Гершман, Т.С. Зинина, М.А. Романов и др.; науч. ред. Л.М. Гохберг, А.Н. Клепач, П.Б. Рудник и др.; Нац. исслед. ун-т «Высшая школа экономики». – М.: НИУ ВШЭ, 2015. – 128 с.

- Паспорт Программы инновационного развития Государственной корпорации «Ростех» на период 2016 – 2020 годов. 2017. URL: https://rostec.ru/innovations/projects/Паспорт%20ПИР%20ГКРТ%202018.pdf (дата обращения 12.04.2021).

- Программа инновационного развития на 2017–2021 годы и на перспективу до 2025 года (ПИР). 2017. АО «СО ЕЭС». URL: https://www.so-ups.ru/index.php?id=innovative (дата обращения 12.04.2021).

- Крикливец, А. А., 2019. Методы оценки и анализа эффективности финансово-хозяйственной деятельности предприятия / А. А. Крикливец, П. С. Сухомыро. — Текст: непосредственный, электронный // Молодой ученый. № 2 (240). С. 235-237. URL: https://moluch.ru/archive/240/55570/ (дата обращения: 18.04.2021).

- Рейтинги компаний. 2021. Интерфакс – ЭРА. URL: https://interfax-era.ru/predpriyatiya/ao-obedinennaya-sudostroitelnaya-korporaciya-ao-osk (дата обращения 22.03.2021).

- Об акционерных обществах. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 04.11.2019, с изм. от 07.04.2020) (с изм. и доп., вступ. в силу с 01.01.2020) // СПС «Консультант- Плюс».

- Об управлении находящимися в федеральной собственности акциями акционерных обществ и использовании специального права на участие Российской Федерации в управлении акционерными обществами (“золотой акции”). Постановление Правительства РФ от 3 декабря 2004 г. № 738 (в ред. от 3.2.3018) // СПС «Консультант – Плюс».