Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2022_7_6_379

К ВОПРОСУ О ДИНАМИКЕ РАЗВИТИЯ СТРАХОВОГО РЫНКА

ON THE DYNAMICS OF THE INSURANCE MARKET DEVELOPMENT

Русецкая Эльвира Анцасовна, док. эконом. наук, профессор, профессор кафедры финансов и кредита, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1

E-mail: elwirasgu@mail.ru

Лукьянчук Юлия Владимировна, студентка 4 курса бакалавра, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1, E-mail: juliaL2000@mail.ru

Грудинина Вероника Александровна, студентка 4 курса бакалавра, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1, E-mail: grudininav@inbox.ru

Rusetskaya Elvira Antsasovna, doc. economy. PhD, Professor, Professor of the Department of Finance and Credit, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: elwirasgu@mail.ru

Lukyanchuk Yulia Vladimirovna, 4th year bachelor’s student, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: juliaL2000@mail.ru

Grudinina Veronika Alexandrovna, 4th year bachelor’s student, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: grudininav@inbox.ru

Аннотация. Цель: выявление проблем в современной системе страхования и обоснование перспективных направлений развития рынка.

Методы: в процессе исследования были использованы системный подход, сравнительный и статистический анализ, а также прогнозирование.

Результаты: в рамках проведенного исследования рассмотрена динамика страхового рынка и отдельных его сегментов. Составлен прогноз развития страхового рынка. Выявлены положительные тенденции.

Выводы: в результате проведенного исследования выявлено, что наблюдается рост страхового рынка. Наибольший удельный вес в структуре страховых премий в сегментах страхования принадлежит страхованию жизни (29%). Также, согласно нашему прогнозу, учитывая экономическую и рыночную ситуацию, страховой рынок ждет либо сокращение, либо стагнация.

Abstract. Objective: to identify problems in the modern insurance system and substantiate promising areas of market development.

Methods: in the course of the study, a systematic approach, comparative and statistical analysis, as well as forecasting were used.

Results: within the framework of the conducted research, the dynamics of the insurance market and its individual segments are considered. The forecast of the insurance market development has been compiled. Positive trends have been identified.

Conclusions: as a result of the conducted research, it was revealed that there is an increase in the insurance market. The largest share in the structure of insurance premiums in insurance segments belongs to life insurance (29%). Also, according to our forecast, given the economic and market situation, the insurance market is waiting for either a reduction or stagnation.

Ключевые слова: страховой рынок; сегменты; прогнозирование; динамика; страхование; тенденции

Keywords: insurance market; segments; forecasting; dynamics; insurance; trends

Введение

Страховой рынок представляет собой экономические отношения, складывающиеся между страховщиками и страхователями по поводу купли-продажи страховых услуг в условиях замкнутого распределения ущерба [2].

Страховой рынок в Российской Федерации представляет сложную систему с множественными взаимосвязями между участниками, оказывающими большое влияние на социально-экономическое развитие страны [9].

Страхование, как один из ведущих элементов экономики, все больше входит в жизнь современного общества. Оно является самым эффективным механизмом управления рисками. За последнее десятилетие укрепляются позиции страховых компаний на финансовом рынке [1].

При этом страхование, главная задача которого − защита имущественных интересов страхователей, в полной степени не ориентировано на индивидуальные потребности клиентов [1].

Материалы и методы

В процессе исследования были использованы системный подход, сравнительный и статистический анализ, а также прогнозирование.

Результаты и обсуждения

Устойчивость страхового рынка является залогом постоянного развития экономики как государства, так и общества в целом [3, с. 218]. Для рассмотрения динамики страхового рынка необходимо проанализировать динамику его основных показателей развития: численность страховых компаний, объем полученных премий и произведенных выплат, скользящий коэффициент выплат, структура выплат по отдельным сегментам и т.д. На рисунке 1 представлена динамика страховые премий и выплат на рынке страхования России за 2017 – 2021 гг., млрд. руб.

В течение рассматриваемого периода наблюдается рост как страховых премий, так и страховых выплат. Общий объем выплат за 2017-2021 гг. увеличился на 287 млрд, или на 56,3%, а общий объем страховых премий на 529 млрд, или на 41,4%.

Что касается темпа прироста страховых премий, то в 2018 и 2021 годах данный показатель был двухзначным и составил 15,7% и 17,5% соответственно. Для сравнения, в 2019 и 2020 годах наблюдался самый низкий темп прироста – 0,1% и 3,88% соответственно. Таким образом, эти года можно назвать худшими по динамике страховых премий за рассматриваемый период, а 2021 год – лучшим по данному показателю.

Что касается динамики страховых выплат, то стоит отметить следующее. В 2017-2018 гг. наблюдалась положительная тенденция и в 2019 году данный показатель достиг двухзначного значения – 16,92%. Отметим, что в 2019 году темп прироста страховых премий был минимальным, а страхового возмещения максимальный за рассматриваемый период. Что касается ситуации в 2020 году, то прирост составил лишь 7,84%, а в 2021 году – 20,94%.

Важным показателем является скользящий коэффициент выплат, который рассчитывается как отношение страховых выплат к страховым премиям в процентах. Значение скользящего коэффициента выплат уменьшился в 2017-2021 гг. на 4,2%. Отметим, что в 2018 году наблюдалось сокращение и составило 35,3%. Затем произошёл рост и в 2021 году значение скользящего коэффициента составил 44,1%.

Рассмотрим также удельный вес физических лиц, юридических лиц и индивидуальных предпринимателей в структуре страхователей по объёму премий за 2021 год.

По данным рисунка 2 мы можем сделать вывод, что подавляющий процент премий приходится на физических лиц (65,2%), треть на юридических (34,5%), и лишь 0,3% – индивидуальные предприниматели.

Рассматривая динамику страхового рынка, важно особое внимание уделить количеству страховых организаций за 2017 – 2021 гг.

По официальным данным страховой рынок России сократился за рассматриваемый период на 79 организации (в 35%). По данным ЦБ, данная тенденция обусловлена преимущественно работой по контролю реальности активов страховых организаций [13].

Сокращение количества страховых организаций можно рассматривать как положительное явление, ведь это «оздоравливает» страховой сектор экономики, повышает финансовую устойчивость, укрепляет доверие населения к компаниям и предоставляемым ими услугам.

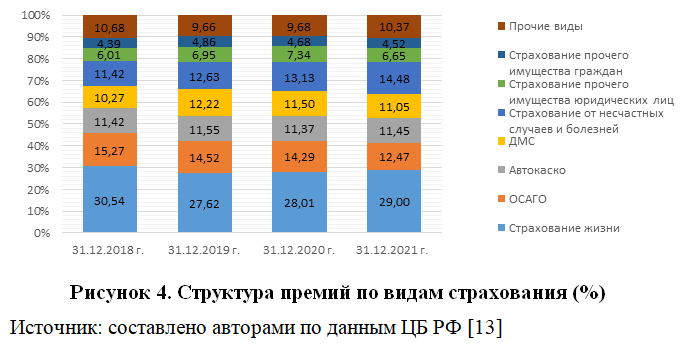

Проанализируем теперь структуру премий по видам страхования за 2018 – 2021 гг. (рис. 4).

Исходя из данных, представленных на рисунке 2.6, можно сделать следующие выводы. Доля страхования жизни в 2018 году составила чуть меньше трети в структуре премий, однако, данный показатель уменьшился в 2019 году на 2,9 п.п., и незначительно вырос в 2020 году на 0,4 п.п., а в 2021 году почти на 1 п.п.

Удельный вес ДМС вначале вырос почти на 2 п.п., а зачем уменьшился на 1,2 п.п. в 2021 году по сравнению с 2019 годом. Положительную динамику показало страхование от несчастных случаев и болезней. За 2018-2021 гг. доля данного показателя увеличилась на 3,1%. Рассматривая в целом личное страхование, то стоит отметить, что удельный вес увеличился на 2,3%.

Что касается имущественного страхования, то наибольший удельный вес наблюдается у ОСАГО – 15,3% в 2018 году. Затем наблюдалась отрицательная тенденция. За рассматриваемый период удельный вес уменьшился на 2,8 п.п. Автокаско заняло 2 место в структуре страхования имущества и его изменение в течение рассматриваемого периода составило меньше процента. Также стоит обратить внимание на страхование прочего имущества юридических лиц, которое показало положительную динамику: доля данного показателя увеличилась на 0,6% в структуре премий по видам страхования.

Наряду с этим необходимо отметить следующее: доля добровольного страхования значительно превышает долю обязательного. В 2021 году это соотношение составило 86% против 14%.

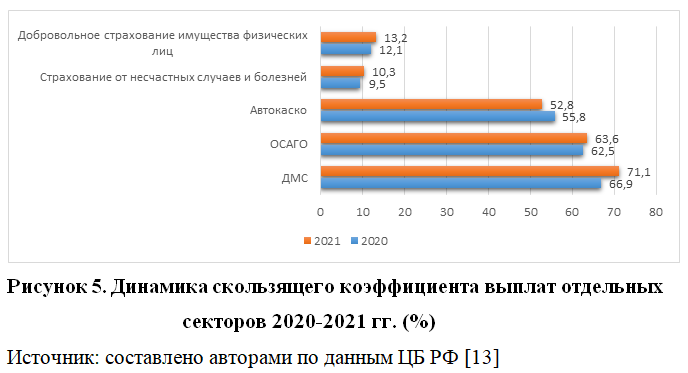

Стоит также рассмотреть скользящий коэффициент выплат по различным сегментам страхового рынка.

Из данных рисунка 5 можно сделать вывод, что данный показатель увеличился в рассматриваемом периоде по всем секторам, за исключением Автокаско. Наибольший скользящий коэффициент выплат приходится на ДМС (71,1%), следом идет ОСАГО (63,6%). Самое низкое отношение страховых выплат к страховым премиям у страхования от несчастных случаев и болезней (10,3%).

Таким образом, в течение последних нескольких лет наблюдается рост страхового рынка. Общий объем выплат за 2015-2021 гг. увеличился на 55,7%, а общий объем страховых премий на 75,8%. Несмотря на пандемию, 2020 год стал рекордным по страховым сборам и выплатам, но 2021 год смог превзойти предыдущий по данным показателям. Что касается структуры премий по видам страхования, то на протяжении многих лет несомненным лидером является страхование жизни.

Страховой рынок является важной неотъемлемой частью финансового рынка страны в целом, и так как потребность в защите от опасностей носит всеобщий характер, страховой рынок тесно связан с финансами различных субъектов экономики: населения, предприятий, банков, государства и др. [5].

В данной работе мы выделяем следующие проблемы страхового рынка:

- Несовершенство нормативно-правовой базы и недостаточный контроль со стороны уполномоченных органов;

- Экономический кризис, вызванный геополитической ситуацией;

- Противоправная деятельность;

- Низкий уровень спроса на страховые услуги;

- Информационная закрытость рынка страховых услуг.

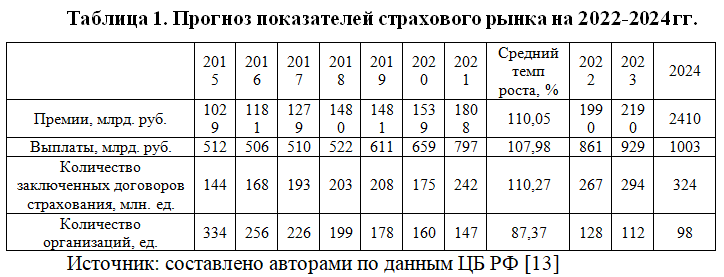

Спрогнозируем страховые премии, выплаты, количество договоров и организаций на 2022-2024 гг.

По материалам таблицы можно сделать следующие выводы. Страховые премии в 2022 году вырастут на 10%, выплаты – на 8%. Похожие прогнозы дают и аналитика различных агентств. Так, кредитное рейтинговое агентство НКР считает, что сборы страховых премий составят свыше 2 трлн рублей, что на 10% больше, чем в предыдущем году [11]. По прогнозу «Эксперт РА» в 2022 году по сравнению с 2021-м страховой рынок вырастет на 7-9%, а его объем вплотную приблизится к 2 трлн рублей [12].

По консервативному прогнозу по результатам исследования calmins.com в декабре 2021 года, прогнозный рост страхового рынка России в 2022 году – около 10% к предыдущему году (сборы даже выше прогноза – свыше 2 трлн рублей. Что касается выплат, то ожидается увеличение на 7% до 861 млрд рублей. Количество заключенных договоров страхования увеличится на 10% и составит 267 млн. ед. В течение 2016-2021 гг. наблюдается тенденция к сокращению количества организаций. Так, мы прогнозируем, что страховых компаний в 2022 году будет насчитываться около 128 единиц, а уже в 2024 году – 98.

Однако, в свете сегодняшних событий данный прогноз потерял свою актуальность, но его необходимо было рассмотреть, чтобы в дальнейшем сравнить показатели и сделать выводы о том, как повлияли экономические и политические санкции на страховой рынок России.

Прогнозировать объём премий, собранных в 2022 году, сложно, но мы рассмотрим три сценария: негативный, нейтральный и положительный. При оценке будем базироваться на результатах первого квартала, а также на предположениях различных аналитиков и опросах страховщиков.

Рейтинговое агентство «Эксперт РА» провело анкетирование среди страховщиков, в котором попросило оценить степень негативного воздействия текущей ситуации на некоторые крупнейшие сегменты страхового рынка по 10-балльной шкале [12]. Так, респонденты считают, что экономический кризис 2022 года в большей степени повлияет на страхование автокаско. По мнению страховщиков, остальные сегменты страхования также пострадают, но степени воздействия будет средней. Также, около 23% опрошенных считают, что сокращение объёма страхового рынка произойдет более, чем на 20%. Большинство респондентов придерживаются мнения, что падение составит 10-20%. Лишь 4,5% ожидают околонулевую динамику. Отметим, что ни одна из компаний не ожидает роста страхового рынка в 2022 году [12].

Исходя из представленных данных можно сделать следующие выводы об прогнозных значениях объёма собранных премий за 2022 год (табл. 2).

Так, рассмотрим негативный вариант развития страхового рынка. Всероссийский союз страховщиков (ВСС) подвел итоги деятельность страховщиков жизни за 1 квартал 2022 года: премии в данном сегменте сократились на 10% по сравнению с тем же периодом 2021 года. Т.к. страхование жизни является драйвером страхового рынка на протяжении многих лет, то можно отметить, что увеличение или уменьшение данного сектора приводит к таким же изменениям всего рынка.

Исходя из «Обзора ключевых показателей деятельности страховщиков 1 квартала 2022 года» следует, что страховой рынок сократился на 1,6%, до 452,3 млрд рублей. Поддержку оказало автокаско и ДМС, а максимальное снижение взносов пришлось на страхование от несчастных случаев и болезней и на инвестиционное страхование жизни [13]. Но в негативном варианте ожидается спад страховых премий на фоне продолжающих санкций со стороны недружественных стран. В конечном счете, отрицательный прирост страхового рынка за 2022 год составит 15%. Суммарный объём премий – 1536,6 млрд. руб., что сравнимо со значением 2020 года.

Перейдем к нейтральному прогнозу. При таком варианте ожидается сокращение страхового рынка на 5%. Объём собранных премий составит 1717,6 млрд. руб., что превышает значения 2020 года на 11%. Отметим, что большинство страховщиков склоняются к тому, что страховой рынок сократится на 10-20%.

Что касается положительного прогноза, то он возможен при адаптации страховых компаний под сегодняшние реалии и развитие новых страховых продуктов. Предпосылки к этому есть, ведь уже сейчас, например, компании уменьшают срок действия договора ИСЖ до 1-1,5 лет. Даже при положительном варианте мы не прогнозируем рост рынка на 10%, как ожидалось ранее.

На наш взгляд, максимальная сумма собранных премий в 2022 году может составить 1820 млрд рублей, что практически на 200 млрд рублей меньше, чем данные раннее прогнозы аналитиков и экспертов и равен показателю 2021 года. В своём прогнозировании мы больше склоняемся к нейтральному варианту развития страхового рынка, однако, из-за непредсказуемости макроэкономической обстановки допускаем и стагнацию страхового рынка в 2022 году.

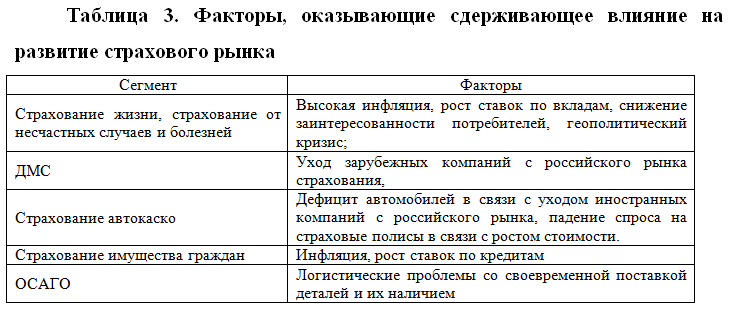

Рассмотрим подробнее факторы, которые могут оказать сдерживающее влияние на развитие страхового рынка.

Данные факторы окажут влияние на динамику рынка, но насколько сильно зависит от того, как быстро страховщики адаптируются к новым обстоятельствам.

Заключение

В результате проведенного исследования выявлено, что наблюдается рост страхового рынка. Наибольший удельный вес в структуре страховых премий в сегментах страхования принадлежит страхованию жизни (29%). Также, согласна нашему прогнозу, учитывая экономическую и рыночную ситуацию, страховой рынок ждет либо сокращение, либо стагнация. Проведенный анализ показывает, что рынок страхования все еще находится на этапе развития в России и, несмотря на все рассмотренные проблемы, неплохо адаптируется к современным реалиям [4].

Несмотря на системные проблемы страхования в стране, которые долгое время препятствовали его эффективному развитию, есть и положительные тенденции, которые могут сыграть роль катализатора в развитии рынка в ближайшем будущем [7]:

- Очищение рынка от финансово неустойчивых компаний [8]. За 2019-2021 гг. ушло порядка 17% игроков данного сектора экономики.

- Стабильный прирост совокупного объёма премий и выплат на протяжении 5 лет;

- Внедрение факторов ESG, цифровизации и развитие онлайн-продуктов;

- Развитие банкострахования;

- Позитивная динамика оценки кредитных портфелей страховщиков [6].

Страховой рынок России еще далек от своей точки насыщения и ему есть куда развиваться, если выбрать правильный подход к решению всех основных проблем этой области [10].

Список источников

- Аксютина С.В. Страховой рынок РФ: оценка и приоритетные направления развития // Проблемы развития территории. 2020. № 3 (107). С. 90–102. DOI: 10.15838/ptd.2020.3.107.6

- Годин А.М. Страхование: Учебник для бакалавров / А.М. Годин, С.В. Фрумина.- 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 256 с.

- Грошева А.А., Кохно Н.О., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ // Инновационная экономика: перспективы развития и совершенствования. – 2018. – №7 (33). – С. 218-222.

- Гущина Е. Г., Виноградова В. С. Современные проблемы и перспективы развития рынка страховых услуг в Российской Федерации // Вестник Волгоградского государственного университета. Экономика. – 2021. – Т. 23, № 3. – С. 84–95.

- Золотова Л.В., Портнова Л.В. Особенности финансовой грамотности населения России в отношении страховых и других финансовых услуг // Цифровая экономика – образованию и науке Союзного государства Беларуси и России: Сборник статей Международной заочной научно-практической конференции / Редколлегия: А.Б. Елисеев, И.А. Маньковский (гл. ред.) [и др.]. – Минск, 2020. – С. 165-168

- Машкина, Н. А. Современное состояние и перспективы развития страхового рынка России / Н. А. Машкина, А. С. Халина // Инновационная экономика: перспективы развития и совершенствования. – 2019. – № 6(40). – С. 95-101.

- Полосин Д.А. Страховой рынок России и его возможные пути развития // Экономика и менеджмент инновационных технологий. 2021. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2021/12/17383 (дата обращения: 15.06.2022).

- Прокопьева Е.Л. Современный страховой рынок России: проблемы и потенциал развития // Финансы и кредит. — 2019. — Т. 25, № 1. — С. 177 — 195.

- Прусова, В. И. Рынок страхования РФ в современных условиях / В. И. Прусова, Д. А. Пономаренко, А. А. Илюхина // Экономика и бизнес: теория и практика. – 2020. – № 9-2(67). – С. 40-45.

- Улыбина, Л. К. Страховой рынок России и перспективы его развития / Л. К. Улыбина, Д. Е. Гаджиева // Международный журнал гуманитарных и естественных наук. – 2020. – № 12-2(51). – С. 33-36.

- Рынок страхования. Аналитическое исследование [Электронный ресурс] // Национальные Кредитные рейтинги (НКР) – Режим доступа: https://ratings.ru/files/research/insurance/NCR_Insur_Jan2022.pdf

- Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: https://raexpert.ru/

- Официальный сайт Центрального банка (Банка России) [Электронный ресурс]. – Режим доступа: https://cbr.ru/

References

- Aksyutina S.V. Insurance market of the Russian Federation: assessment and priority directions of development // Problems of territory development. 2020. No. 3 (107). pp. 90-102. DOI: 10.15838/ptd.2020.3.107.6

- Godin A.M. Insurance: Textbook for bachelors / A.M. Godin, S.V. Frumina.- 3rd ed. – Moscow: Publishing and Trading Corporation “Dashkov and Co.”, 2018. – 256 p.

- Grosheva A.A., Kohno N.O., Khamidulina D.G. The current state, problems and prospects of development of the insurance market of the Russian Federation // Innovative economy: prospects for development and improvement. – 2018. – №7 (33). – Pp. 218-222.

- Gushchina E. G., Vinogradova V. S. Modern problems and prospects of development of the insurance services market in the Russian Federation // Bulletin of the Volgograd State University. Economy. – 2021. – Vol. 23, No. 3. – pp. 84-95.

- Zolotova L.V., Portnova L.V. Features of financial literacy of the Russian population in relation to insurance and other financial services // Digital economy – education and science of the Union State of Belarus and Russia: Collection of articles of the International Correspondence scientific and practical Conference / Editorial Board: A.B. Eliseev, I.A. Mankovsky (editor-in-chief) [and others]. – Minsk, 2020. – pp. 165-168

- Mashkina, N. A. The current state and prospects of development of the insurance market of Russia / N. A. Mashkina, A. S. Khalina // Innovative economy: prospects for development and improvement. – 2019. – № 6(40). – Pp. 95-101.

- Polosin D.A. The insurance market of Russia and its possible ways of development // Economics and management of innovative technologies. 2021. No. 3 [Electronic resource]. URL: https://ekonomika.snauka.ru/2021/12/17383 (accessed: 06/15/2022).

- Prokopyeva E.L. The modern insurance market of Russia: problems and development potential // Finance and credit. — 2019. — Vol. 25, No. 1. — pp. 177-195.

- Prusova, V. I. Insurance market of the Russian Federation in modern conditions / V. I. Prusova, D. A. Ponomarenko, A. A. Ilyukhina // Economics and Business: theory and practice. – 2020. – № 9-2(67). – Pp. 40-45.

- Ulybina, L. K. Insurance market of Russia and prospects of its development / L. K. Ulybina, D. E. Gadzhieva // International Journal of Humanities and Natural Sciences. – 2020. – № 12-2(51). – Pp. 33-36.

- Insurance market. Analytical research [Electronic resource] // National Credit Ratings (NKR) – Access mode: https://ratings.ru/files/research/insurance/NCR_Insur_Jan2022.pdf

- Rating agency “Expert RA” [Electronic resource]. – Access mode: https://raexpert.ru/

- Official website of the Central Bank (Bank of Russia) [Electronic resource]. – Access mode: https://cbr.ru/

Для цитирования: Русецкая Э.А., Лукьянчук Ю.В., Грудинина В.А., К вопросу о динамике развития страхового рынка // Московский экономический журнал. 2022. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2022-49/

© Русецкая Э.А., Лукьянчук Ю.В., Грудинина В.А., 2022. Московский экономический журнал, 2022, № 6.