Научная статья

Original article

УДК 658.14.012.2

doi: 10.55186/2413046X_2022_7_6_374

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ФОРМИРОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

FINANCIAL PLANNING AND FORMATION OF THE BUDGETING SYSTEM AT THE ENTERPRISE

Федотова Елена Борисовна, кандидат экономических наук, доцент, доцент кафедры экономического анализа, статистики и финансов, Кубанский Государственный университет, Россия, г. Краснодар, e-mail: fedotova686@mail.ru

Капустина Татьяна Александровна, кафедра экономического анализа, статистики и финансов, Кубанский Государственный университет, Россия, г. Краснодар, e-mail: Kapustina-tany@mail.ru

Fedotova Elena Borisovna, Candidate of Economic Sciences, Associate Professor, Associate Professor of the Department of Economic Analysis, Statistics and Finance, Kuban State University, Russia, Krasnodar, e-mail: fedotova686@mail.ru

Kapustina Tatiana Alexandrovna, Department of Economic Analysis, Statistics and Finance, Kuban State University, Russia, Krasnodar, e-mail: Kapustina-tany@mail.ru

Аннотация. Становление и функционирование предпринимательства в РФ происходило путем перехода от плановой экономики, когда все управлялось централизованно, к рыночным отношениям. В современной экономике необходимо быстро и адекватно реагировать на изменяющиеся внешние и внутренние условия и координировать с ними финансово-хозяйственную деятельность предприятия. Именно бюджетирование помогает менеджерам более эффективно принимать решения, реализовывать эти решения и контролировать их выполнение. Таким образом, система бюджетирования позволяет заранее оценить будущие результаты решений, которые необходимо принять сегодня. Актуальность темы статьи заключается в том, что бюджетирование на предприятии должно постоянно совершенствоваться. Применение современных моделей бюджетирования имеет большое значение для экономического роста предприятия. Сочетание моделей и методов бюджетирования позволит предприятиям приобрести финансовую устойчивость и рентабельность. Достижение значительной финансовой устойчивости а также рентабельности деятельности компании считается фундаментом обеспечения эффективного применения ресурсов компании а также безубыточного развития предпринимательской деятельности и в целом возведения эффективного бизнеса.

Abstract. The formation and functioning of entrepreneurship in the Russian Federation took place through the transition from a planned economy, when everything was managed centrally, to market relations. In the modern economy, it is necessary to quickly and adequately respond to changing external and internal conditions and coordinate the financial and economic activities of the enterprise with them. It is budgeting that helps managers make decisions more effectively, implement these decisions and monitor their implementation. Thus, the budgeting system allows you to assess in advance the future results of decisions that need to be made today. The relevance of the topic of the article lies in the fact that budgeting at the enterprise should be constantly improved. The use of modern budgeting models is of great importance for the economic growth of an enterprise. The combination of budgeting models and methods will allow enterprises to acquire financial stability and profitability. Achieving significant financial stability and profitability of the company’s activities is considered the foundation for ensuring the efficient use of the company’s resources, as well as the break-even development of business activities and, in general, the construction of an effective business.

Ключевые слова: бюджетирование, финансовое планирование, предприятия, система

Keywords: budgeting, financial planning, enterprises, system

Прежде всего, следует отметить, что концепция финансового планирования и бюджетирование в российских организациях сформировалась относительно недавно. Отсчет начинается примерно с конца XX века, в результате чего, постоянно продолжаются полемики различных специалистов относительно реальной сути данного термина. Также имеется полемика и в литературе зарубежной, где бюджетирование рассматривается в качестве способа регулирования деятельности предприятия, тогда как российские ученые сводят данное понятие к вопросам улучшения управления денежными потоками.

Различные взгляды на понимание термина «бюджетирование» отражены в трудах таких зарубежных ученых, Д. Фрейзер, Г. Эмерсон, Б. Нидлз, Э. Джонс, Дж. Хоуп, Р.Манн, среди российских классиков можно выделить И.А. Бланка, Т.В. Сизову, И.Т. Балабанову, Л.П. Бажуткину, В.Н. Самочкина, А.С. Бобылеву, М.И. Бухалкова, М.М. Алексееву, В.В. Бурцева, В.В. Гамаюнова, и др. Невзирая на то, что термин «бюджетирование» достаточно активно исследуется специалистами, единого понятия так и не сформировалось.

Итак, российская литература отразила в своем содержании термин «бюджетирование» приблизительно десять лет назад, основные выкладки рассмотрены далее [13].

Например, В. Е. Хруцкий, Р. В. Хруцкий исследуют термин «бюджетирование» в качестве «процесса разработки конкретных бюджетов…» [16].

М.Ю. Буракова, М.А. Фейзуллаев считают, что термин «бюджетирование» можно отразить за счет таких понятий, как «технологии планирования, учета и контроля активами и финансовыми результатами предприятия» [7].

Согласно интерпретации вышеприведенного термина, разработанной Т. Н. Иванюком, а таже В. А. Арышевым, его следует рассматривать в качестве комплекса, на котором базируется планирование, контроль, отчётность, опирающаяся на бюджет [2].

В. И. Бобылевым отмечена категория менеджмента бизнеса, основу которого составляет планирование для достижения цели субъекта хозяйствования [5].

Исследовав представленные определения относительно термина «бюджетирование» формируется вывод о том, что единого подхода не существует невзирая на наличие достаточно обширное рассмотрение. Так, различные авторы рассматривают данный термин под разными углами. По мнению одних специалистов, категория бюджетирования представлена процессом, в рамках которого производится координация проблем, мероприятий, что позволяет сформировать конкретный сервис либо же продукт, используемый потребителем. Вместе с тем, иными учеными категория бюджетирования рассматривается как технология, представленная системами, методиками с разными сферами их использования, что позволяет формировать определенный продукт. Нельзя не отметить позицию специалистов, которыми понятие бюджетирования рассматривается в качестве инструмента, позволяющего воздействовать на соответствующие предметы (речь идет об их установке, модификации, что обеспечивает положительный результат). Иные ученые трактуют категорию бюджетирования посредством системы менеджмента, представленной факторами, подсистемами, их взаимодействием, этапами в развитии, которые обеспечивают функционирование регулируемых объектов. Согласно мнению пятой группы ученых, понятие бюджетирования выступает в качестве совокупности, комплекса объединенных элементов, характеризующихся единым предназначением, отвечающих соответствующим общим целям. Итак, отметим многогранность такой категории, как «бюджетирование, на нижеприведенном рисунке 1 [7].

Роль бюджетирования в управлении организацией отмечается и в работах зарубежных ученых. В частности, Lenz E., Feil A. A. отмечают, что корпоративный бюджет рассматривается организацией как важный инструмент управления, помогающий в принятии решений, и позволяет установить цели и обязанности, которые должны быть выполнены [17].

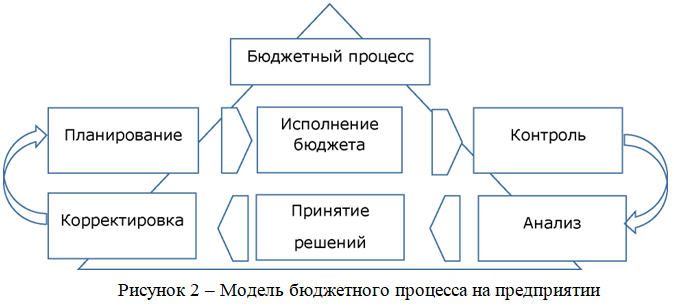

Итак, бюджетирование предлагается рассматривать как комплекс объектов, координирующих и взаимодействующих между собой деятельностью предприятия, который включает в себя планирование, анализ и контроль функционирования предприятия, направленных на достижение целей и финансового результата на предстоящий период с установлением персональной ответственности за их исполнение, а также в случае отклонения от установленных регламентов принятие мер по их устранению.

На рисунке 2 проиллюстрирована модель реализации бюджетирования на предприятии.

Применяя процедуру бюджетирования, руководство каждого отдельно взятого субъекта хозяйствования стремится к обеспечению финансовой устойчивости, платежеспособности, ликвидности баланса.

А.И. Синицына приводит элементы бюджета (рисунок 3) [15].

Таким образом, видно, что в качестве элементов бюджета выступают доходы, расходы, валюта бюджета, финансовый резерв и общекорпоративные финансы.

Процесс бюджетирования как система финансового управления важен не только в деятельности коммерческих организаций. Применяя процедуру бюджетирования, руководство каждого отдельно взятого субъекта хозяйствования стремится к обеспечению финансовой устойчивости, платежеспособности, ликвидности баланса.

Далее, стоит сказать, что имеются два уровня бюджетирования, которые ориентируются на краткосрочное, а также долгосрочное финансовое планирование. С точки зрения перспективы долгосрочного характера бюджетирование закладывает расходы на покупку основных средств, которые будут использоваться достаточно долга в реальной деятельности.

Классификация бюджетов реализуется по перечисленным далее направлениям [14]:

- балансовые статьи, являющиеся объектом планирования финансового характера (долгосрочные обязательства);

- управленческие решения в сфере планирования финансов на достаточно длительный временной период достаточно трудно прекратить, по той причине, что влияют на работу предприятия в течении достаточно длительного временного периода;

- плановый период (краткосрочные период принимается до 12 месяцев, долгосрочный принимается обычно от трех лет).

Изготовители финансовых планов на долгосрочную перспективу стараются принимать во внимание комплексные инвестиционные показатели, и не углубляться в проработку мелких деталей [1].

Общая модель планирования финансов отражена на рисунке 4.

Приведем пример: соответствующие подразделения предприятия формируют три варианта развития деятельности [9]:

- прогноз, основанный на агрессивной политике финансирования деятельности, который имеет своей направленностью освоение новых рынков сбыта, разработка новых продуктов, при этом предполагаются достаточно крупные капиталовложения;

- прогноз, основанный на консервативной политике финансирования, который предполагает планомерное движение на текущими тенденциями рынка;

- прогноз, основанный на умеренной политике финансирования, который предполагается сокращение затрат и капиталовложений.

Управленец, в рассмотренном случае, не осуществляет детализацию проектов – главная его задача сводится к выбору и одобрению одного из предложенных вариантов [14].

Процесс формирования плана финансов характеризуется последовательностью производимых расчетов различных показателей. Прежде всего, следует начать с плана выручки от реализации и плана прибыли, далее рассчитывают нормы собственных оборотных средств и их источники, траты на основные средства, далее уточняется распределение прибыли и, в конечном итоге, рассчитывают бюджет. Все необходимые показатели плана финансов согласовываются. Динамика каждого из них непременно ведет необходимость уточнения иных [9].

Даже в данный момент, когда Российская Федерация кооперирована с мировым информационным потоком, в котором передаются накопленные знания, опыт, а численность высококвалифицированных работников увеличилась, система бюджетирования на предприятиях РФ не лишена проблем [10]:

- формы многих используемых документов крайне неудобны для проведения финансового анализа;

- процесс бюджетирования стартует не с анализа потребности в продукте, а с производства;

- при осуществлении планирования в основном используется затратный метод формирования цен, который не принимает к учету спрос на продукт;

- не осуществляется анализ безубыточности;

- экономическое планирование не дает возможность рассчитать потребность в финансировании.

Для решения представленных проблем представляется целесообразным предложить следующие рекомендации:

- разработка бюджетных положений для служб, осуществляющих бюджетирование, которые будут содержать соответствующие нормативные акты, схему бюджетного процесса, в них будут сформулированы необходимые термины, определены цели бюджетирования, а, самое главное, в деталях рассмотрен порядок составления каждого из бюджетов, сроки их составления;

- формирование бюджетных смет.

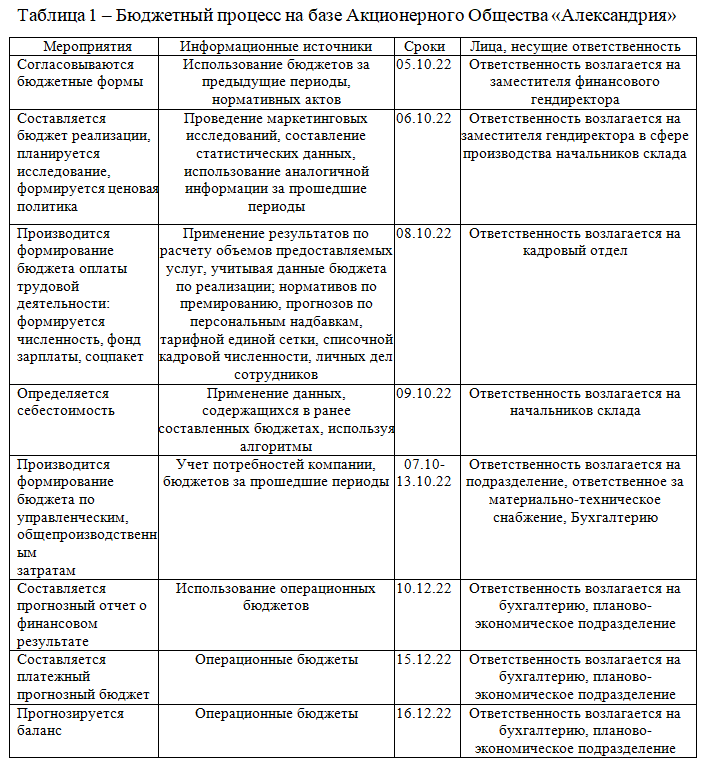

Согласно организационной структуре, а также Приказу «О подготовке бюджета», бюджетирование на базе Общества «Александрия» производится следующим образом (таблица 1).

АО «Александрия» используется прямой подход при составлении бюджета. Этот подход при наличии ситуации, когда имеет место повышенная нестабильность, неопределенность, предоставляет возможность своевременного принятия решений, благодаря которым реструктуризируется бизнес, опираясь на обоснованные расчеты. Данный вид бюджетирования может помочь проверить предположения, решить проблемы и обеспечить соответствие расходов целям организации. Также может помочь предприятию определить, как лучше всего скорректировать курс.

В данном бюджете отражен перечень ключевых источников, за счет которых происходит отток либо приток капитала, на базе чего делается вывод, подтверждающий достаточность капитала при проведении того или иного платежа. За счет вышеупомянутого бюджета невозможно определить наличие взаимосвязи изменения остатков капитала (чистого финансового потока), а также результата, отражением которого является бюджет по расходам, а также доходам.

Прямой подход, безусловно, имеет как положительные стороны, так и отрицательные. Рассмотрим их подробнее.

Преимущества:

- Возможность быстрой реакции на изменения внешней среды, с учётом текущей рыночной ситуации.

- Мотивация сотрудника вовлечением в процесс составления бюджетов.

- Может использоваться для разных видов затрат.

- Позволяет своевременно устранять неэффективные операции.

- Исключает ошибки, допущенные в предыдущих периодах, так как ориентируется не на прошлый опыт, а на стратегию развития.

- Обоснование каждой статьи затрат в каждом периоде.

- Позволяет наиболее эффективно перераспределить ресурсы.

- Поддерживает снижение затрат, устраняя «автоматические» бюджетные приросты.

Недостатки:

- Высокая затрата ресурсов (временных, трудовых), в то время как более быстрое традиционное бюджетирование требует обоснования только для постепенных изменений.

- Процесс ранжирования пакетов решений сложен и не подчиняется строгим правилам, неоднозначен.

- Снижение уровня объективности решений, что провоцируется субъективными оценками той или иной статьи затрат.

- Высокие риски для компаний, финансирование которых ограничено.

- Необходима высокая развитость той или иной IT-технологии.

По результатам исследования выявлено, что в АО «Александрия» такая процедура, как бюджетирование не налажена. Говоря о вышеуказанных проблемах, предложим перечень направлений, которые позволят их решить:

- Компании удастся повысить точность при прогнозе реализации товаров, приняв на работу высококвалифицированного работника в маркетинговой сфере, благодаря чему появится возможность проведения объективного, а также комплексного анализа динамики, присущей рынку реализации товаров, услуг.

- Формируя бюджет, отражающий себестоимость, планово-экономическая служба выполняет соответствующую деятельность. Но, решить эту проблему можно за счет дополнения перечня лиц, несущих ответственность в рамках формирования данной категории бюджета, такой должностью, как экономист.

- Требуется совершенствование бюджетного процесса на базе Общества «Александрия», что предоставит возможность формирования детализированного Бюджетного положения, заменив Приказ «О процедуре подготовки годовых бюджетов»:

- это Положение состоит из нормативных документов, составляющих основу реализации бюджетного процесса, четкого обозначения правоотношений;

- определена основная терминология, используемая в данном Положении о бюджетировании;

- приведена четкая формулировка целей бюджетирования, произведена детализация структуры, присущей годовому бюджету компании, работе, выполняемой участниками;

- произведено отражение порядка, в котором составляется годовой бюджет, описание процедуры, в рамках которой формируются бюджеты, указан срок, на протяжении которого составляется бюджет, рассматривается, утверждается и пр.

Итак, ключевые отличия, присущие предложенному Положению, в сравнении с используемым на базе «Александрии», следующие:

- введены сроки, на протяжении которых следует составить, рассмотреть бюджеты и утвердить их;

- маркетинговая служба участвует в процедуре формирования бюджетов реализации;

- планово-экономическое подразделение формирует бюджет, отражающий себестоимость;

- наличие перечня целей, с которыми производится бюджетирование;

- наличие перечня задач, которые позволяет решить это Положение;

- указана нормативная документация, на базе которой организовывается бюджетирование;

- указаны применяемые ключевые термины, понятия.

В целях дальнейшего обеспечения управленческих решений в процессе осуществления деятельности субъекта хозяйствования требуется определения система целевых установок, конкретный прогноз, который может оказать помощь в оценке возможных трудностей, а далее, в разработке совокупности действий для их устранения. При отсутствии предложенной системы целевых установок у директора конкретной организации даже не появится реальной возможности в проведении адекватной оценки возможных направлений развития организации [5].

Итак, система бюджетирования является одним из самых эффективных инструментов, который способен значительно увеличить экономическую отдачу от осуществления предприятием своей деятельности, так как предоставляет возможность сокращения нерационального применения капитала, его распределения, чему будет способствовать своевременное планирование той или иной хозяйственной операции, контроль фактического ее исполнения. Процесс бюджетирования как система финансового управления важен не только в деятельности коммерческих организаций. Применяя процедуру бюджетирования, руководство каждого отдельно взятого субъекта хозяйствования стремится к обеспечению финансовой устойчивости, платежеспособности, ликвидности баланса.

Бюджетирование предлагается рассматривать как комплекс объектов, координирующих и взаимодействующих между собой деятельностью предприятия, который включает в себя планирование, анализ и контроль функционирования предприятия, направленных на достижение целей и финансового результата на предстоящий период с установлением персональной ответственности за их исполнение, а также в случае отклонения от установленных регламентов принятие мер по их устранению.

Список источников

- Александрова, А.А., Роль цифровизации в развитии бюджетирования для современной российской экономики / А.А. Александрова, Д.Д. Александрова // Современное образование: мировые тенденции и региональные аспекты Сборник материалов межвузовской научно-практической конференции. – 2019. – С. 27-29.

- Арышев, В.А. Бюджетирование в условиях цифровой экономики / В.А. Арышев, Т.Н. Иванюк // Статистика, учет и аудит. – 2019. – № 2 (73). – С. 191-197.

- Байгулова, О.В. Специфика реализации концептуального подхода к управлению денежными потоками организации / О.В. Байгулова // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2018. – № 12 (103). – С. 23-27.

- Баранова, А.С. Бюджетирование как управленческая инновация и инструмент финансового планирования / А.С. Баранова // Научные труды Северо-Западного института управления РАНХиГС. – 2019. – Т. 10. – № 3 (40). – С. 92-96.

- Бобылев, В.И. Бюджетирование как инструмент повышения результатов деятельности организации / В.И. Бобылев // Современные проблемы экономики АПК и их решение Материалы национальной конференции. – 2019. – С. 13-19.

- Болсун, В.С. Роль бюджетирования в системе управления организацией / В.С. Болсун, А.В. Павлова // В сборнике: EUROPEAN SCIENCE FORUM сборник статей II Международной научно-практической конференции. МЦНП «Новая наука». – 2019. – С. 43-48.

- Буракова, М.Ю. Партисипаторное бюджетирование: мировой опыт и внедрение в России / М.Ю. Буракова, М.А. Фейзуллаев // Северный регион: наука, образование, культура. – 2019. – № 3/4 (43/44). – С. 29-34.

- Варламова, Т.В. Анализ рисков модернизации системы бюджетирования предприятия / Т.В. Варламова // Инженерные кадры – будущее инновационной экономики России. – 2019. – № 4. – С. 20-22.

- Васина, Г.В. Система бюджетирования в организации / Г.В. Васина // Устойчивое развитие науки и образования. – 2019. – № 9. – С.18-22.

- Власова, М. С. Управление движением денежных потоков в системе обеспечения экономической безопасности предприятия / М. С. Власова // Учёные записки Международного банковского института. – 2018. – № 3 (25). – С. 86-99.

- Гайнизарова, Ю.З. Применение бюджетирования в организации / Ю.З. Гайнизарова // Моделирование в менеджменте и маркетинге: проблемы и пути решения Сборник научных трудов Всероссийской молодежной научно-практической конференции. Ответственный редактор Е.И. Янгирова. – 2019. – С. 238-240.

- Карамзин, Д.А. Бюджетирование в системе управленческого учета / Д.А. Карамзин // Менеджмент в социальных и экономических системах сборник статей XI Международной научно-практической конференции. – 2019. – С. 37-40.

- Платонова, Н.А. Роль управленческого учета в системе бюджетирования / Н.А. Платонова // Вопросы устойчивого развития общества. – 2020. – № 1. – С. 24-27.

- Полянцева, А.В. Использование системного анализа в процессе создания системы бюджетирования / А.В. Полянцева // Трибуна ученого. – 2020. – № 1. – С. 438-441.

- Синицына, А.И. Критерии организации системы бюджетирования на предприятии / А.И. Синицына // Научные исследования молодых учёных. Сборник статей Международной научно-практической конференции: в 4 частях. – 2020. – С. 167-170.

- Хруцкий, В. Е. Внутрифирменное бюджетирование. Семь практических шагов : практическое пособие / В. Е. Хруцкий, Р. В. Хруцкий. – 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. – 205 с.

- Lenz E., Feil A. A. The analysis of use business budget as toll of industrial management //Revista Gestao e Desenvolvimento. – 2016. – Vol. 13. – №. 2. – Pp.112-127.

References

- Alexandrova, A.A., The role of digitalization in the development of budgeting for the modern Russian economy / A.A. Alexandrova, D.D. Aleksandrova // Modern education: world trends and regional aspects Collection of materials of the interuniversity scientific and practical conference. – 2019. – S. 27-29.

- Aryshev, V.A. Budgeting in a digital economy / V.A. Aryshev, T.N. Ivanyuk // Statistics, accounting and audit. – 2019. – No. 2 (73). – S. 191-197.

- Baigulova, O.V. The specifics of the implementation of the conceptual approach to the management of the organization’s cash flows / O.V. Baygulova // Science and education: economy and economy; entrepreneurship; law and management. – 2018. – No. 12 (103). – S. 23-27.

- Baranova A.S. Budgeting as a managerial innovation and financial planning tool / A.S. Baranova // Scientific works of the North-Western Institute of Management RANEPA. – 2019. – T. 10. – No. 3 (40). – S. 92-96.

- Bobylev, V.I. Budgeting as a tool to improve the results of the organization’s activities / V.I. Bobylev // Modern problems of the economy of the agro-industrial complex and their solution Proceedings of the national conference. – 2019. – S. 13-19.

- Bolsun, V.S. The role of budgeting in the organization management system / V.S. Bolsun, A.V. Pavlova // In the collection: EUROPEAN SCIENCE FORUM collection of articles of the II International Scientific and Practical Conference. MCNP “New Science”. – 2019. – S. 43-48.

- Burakova M.Yu. Participatory budgeting: world experience and implementation in Russia / M.Yu. Burakova, M.A. Feyzullaev // Northern region: science, education, culture. – 2019. – No. 3/4 (43/44). – S. 29-34.

- Varlamova, T.V. Analysis of the risks of modernizing the enterprise budgeting system / T.V. Varlamova // Engineering personnel – the future of the innovation economy of Russia. – 2019. – No. 4. – S. 20-22.

- Vasina, G.V. Budgeting system in the organization / G.V. Vasina // Sustainable development of science and education. – 2019. – No. 9. – P.18-22.

- Vlasova, M. S. Management of cash flows in the system of ensuring the economic security of an enterprise / M. S. Vlasova // Scientific notes of the International Banking Institute. – 2018. – No. 3 (25). – S. 86-99.

- Gainizarova Yu.Z. Application of budgeting in the organization / Yu.Z. Gainizarova // Modeling in management and marketing: problems and solutions Collection of scientific papers of the All-Russian Youth Scientific and Practical Conference. Managing editor E.I. Yangirova. – 2019. – S. 238-240.

- Karamzin, D.A. Budgeting in the management accounting system / D.A. Karamzin // Management in social and economic systems collection of articles of the XI International Scientific and Practical Conference. – 2019. – S. 37-40.

- Platonova, N.A. The role of management accounting in the budgeting system / N.A. Platonova // Issues of sustainable development of society. – 2020. – No. 1. – S. 24-27.

- Polyantseva A.V. The use of system analysis in the process of creating a budgeting system / A.V. Polyantseva // Tribune of the scientist. – 2020. – No. 1. – P. 438-441.

- Sinitsyna, A.I. Criteria for the organization of the budgeting system at the enterprise / A.I. Sinitsyna // Scientific research of young scientists. Collection of articles of the International Scientific and Practical Conference: in 4 parts. – 2020. – S. 167-170.

- Khrutsky, V. E. Intra-company budgeting. Seven practical steps: a practical guide / V. E. Khrutsky, R. V. Khrutsky. – 2nd ed., Rev. and additional – Moscow: Yurayt Publishing House, 2020. – 205 p.

- Lenz E., Feil A. A. The analysis of use business budget as toll of industrial man-agement // Revista Gestao e Desenvolvimento. – 2016. – Vol. 13. – no. 2. – Pp.112-127.

Для цитирования: Федотова Е.Б., Капустина Т.А. Финансовое планирование и формирование системы бюджетирования на предприятии // Московский экономический журнал. 2022. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2022-44/

© Федотова Е.Б., Капустина Т.А., 2022. Московский экономический журнал, 2022, № 6.