Московский экономический журнал 8/2021

Научная статья

Original article

УДК 336.225.3

doi: 10.24412/2413-046Х-2021-10484

УПРАВЛЕНИЕ ВНЕШНИМИ НАЛОГОВЫМИ РИСКАМИ В ПУБЛИЧНЫХ АКЦИОНЕРНЫХ ОБЩЕСТВАХ

MANAGEMENT OF EXTERNAL TAX RISKS IN PUBLIC JOINT—STOCK COMPANIES

Калиненко Надежда Леонтьевна, кандидат экономических наук, доцент кафедры истории и экономической теории, Академия Государственной противопожарной службы МЧС России, г. Москва, e-mail: knl1946@bk.ru

Kalinenko Nadezhda Leontievna, PhD in Economics, Associate Professor of the Department of History and Economic Theory, Academy of the State Fire Service of the EMERCOM of Russia, Moscow, e-mail: knl1946@bk.ru

Аннотация. Цель данной статьи заключается в уточнении понятия внешний налоговый риск, определении и систематизации современных тенденций управления внешними налоговыми рисками на основе исследования практики деятельности публичных акционерных обществ в контексте поиска компромисса между интересами хозяйствующего субъекта и государства. Автор статьи конкретизировал сущность понятия «внешний налоговый риск», систематизировал реализуемые публичными акционерными обществами мероприятия, направленные на снижение уровня налогового риска, выделил современные тенденции в управлении внешними налоговыми рисками.

Abstract. The purpose of this article is to clarify the concept of external tax risk, identify and systematize current trends in managing external tax risks based on the study of the practice of public joint-stock companies in the context of finding a compromise between the interests of an economic entity and the state. The authors of the article concretized the essence of the concept of «external tax risk», systematized the measures implemented by public joint-stock companies aimed at reducing the level of tax risk, identified modern trends in the management of external tax risks.

Ключевые слова: налоговый риск, налоговый мониторинг, управление, налоговое законодательство

Keywords: tax risk, tax monitoring, management, tax legislation

Деятельность современных корпораций сопряжена с большим количеством финансовых рисков. Новые вызовы диктуют новые правила работы систем управления финансовыми рисками, в том числе и налоговыми. Такие изменения во внешней среде, как усложнение законодательства в области налогообложения, доступность все больших объемов данных (Big Data), облегчающих поддержку процесса обмена данными в режиме реального времени, расширение географии присутствия компаний, акцентирования внимания стейкхолдеров на прозрачности и достоверности результатов, в том числе налоговых обязательств компании, определяют необходимость формирования и развития системы управления налоговыми рисками компании [6;12].

Исследование проблем управления внешними налоговыми рисками публичных акционерных обществ было выполнено при помощи следующих источников информации:

- статистические данные Федеральной налоговой службы РФ;

- баз данных межведомственной информационно-статистической системы;

- годовых отчетов публичных акционерных обществ;

- законодательных и нормативных документов Российской Федерации в налогообложения

- материалов научных конференций;

- научных публикаций по проблемам управления налоговыми рисками.

В ходе изучения проблем управления внешними налоговыми рисками использованы кабинетные методы исследования, методы контент-анализа, систематизации и обобщения полученных данных, экспертных суждений и другие научные подходы, позволяющие комплексно рассмотреть изучаемую проблему.

В российском законодательстве о налогах и сборах не определен термин налоговый риск, но он широко применяется в научной литературе и в практической деятельности.

Отметим некоторые трактовки рассматриваемого понятия. Так Гончаренко Л.И. рассматривает налоговый риск «как опасность наступления событий с негативными для компании последствиями», подчеркивая, что последствия носят не только финансовый характер[3], исследователи Шевелев А. Е. и Шевелева Е. В. выделяют «спекулятивный» и «чистый» налоговые риски, первый обусловлен излишне уплаченными суммами налога, второй — начислением штрафных платежей [13], Пинская М. Р. отмечает возрастание налогового бремени в результате «доначисления налогов (сборов), пеней и штрафов в ходе налоговой проверки»[11].

Таким образом, анализ дефиниции «налоговый риск» позволил автору определить налоговый риск с позиции налогоплательщика как вероятность наступления неблагоприятных финансовых и репутационных последствий события, источником которого является исполнение налоговых обязанностей.

Потенциальные негативные последствия налоговых рисков отражены в законодательстве о налогах и сборах, и включают налоговую административную и уголовную ответственность.

Доначисление сумм налогов, штрафы и пени за несвоевременное выполнение или не в полном объеме выполнение обязанности уплатить налоги отрицательно сказываются на финансовом положении компании, от потери ряда контрактов с покупателями и поставщиками вплоть до прекращения ее деятельности в результате введение процедуры банкротства.

Вопросы управления налоговыми рисками сегодня актуальны и востребованы в публичных акционерных обществах, что обусловлено значительной долей налоговых платежей в структуре денежных потоков, уровнем налоговой нагрузки (см.) рис.1.

Представленные данные наглядно иллюстрируют существенную долю налоговых обязательств в структуре расходов компании, что обуславливает управление налоговыми рисками, как неотъемлемой части корпоративной системы управления рисками.

Происхождение корпоративных налоговых рисков обусловлено такими факторами как:

- неоднозначность трактовки и сложность применения уже установленных норм законодательства о налогах и сборах;

- объективная невозможность урегулирования всех конкретных сделок и форм их заключения;

- многообразие видов и форм осуществления деятельности в экономике;

- правоприменение налогового законодательства налоговыми органами и судами, изменениями в законодательстве;

- ошибками в исчислении сумм налогов, определении сроков уплаты, недостаточное документальное подтверждение сделки, не компетентность персонала (человеческий фактор).

Указанные факторы, на наш взгляд, условно, можно разделить на внешние и внутренние, соответственно, выделить внешние и внутренние налоговые риски. Источник внешних налоговых рисков связан с изменениями нормативно-правового регулирования налогообложения деятельности компании. Внешние налоговые риски менее управляемы по сравнению с внутренними налоговыми рисками, однако, сегодня у крупных компаний имеется значительный арсенал инструментов, позволяющих снизить негативные последствия и в некоторой степени оказать воздействие на эти риски.

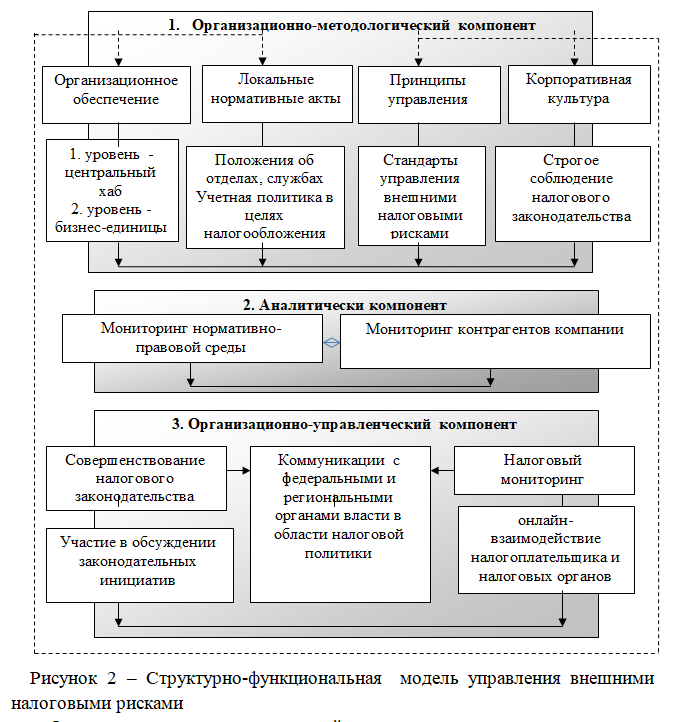

На основании исследования годовых отчетов ПАО Сбербанк, ПАО «СИБУР Холдинг» ОАО «РЖД», ПАО «КАМАЗ», ПАО «Транснефть» ПАО «Газпром» ПАО «Аэрофлот» [1;2;5;7;8;9;10;14;15] были выделены и систематизированы компоненты структурно-функциональной модели управления внешними налоговыми рисками в публичных акционерных обществах, представленные на рис. 2.

Организационно-методологический компонент определяет организационную основу, методы, способы и действия, направленные на снижение уровня налогового риска. Организационное обеспечение управления налоговыми рисками зависит от масштабов деятельности акционерного общества, организационной структуры управления, информационно-аналитической системы компании. Масштабы последствий решений в области налогообложения компании, предопределяют формирование отдельных организационных единиц, осуществляющих управление налоговыми рисками. Ведь при некачественном управлении налоговым риском публичного акционерного общества речь идет о риске финансовой устойчивости целого ряда компаний.

В группе компаний формируется централизованная налоговая функция, в рамках которой происходит разработка налоговой политики, управление налоговой экспертизой и методологическими подходами, управление налоговыми рисками и осуществление налогового контроля. В большинстве компаний организационная основа управления налоговыми рисками имеет двухуровневую структуру и предусматривает наличие налоговой экспертизы, как на уровне материнской компании, так и локально, на уровне дочерних обществ (в том числе в иностранных юрисдикциях). Центральное звено является информационным хабом, куда поступает вся управленческая информация, в том числе, и по налоговым платежам.

Наличие отдельного подразделения в рамках финансовой службы компании позволяет концентрировать в одном центре ответственности весь спектр функций, связанных с налогообложением компании: методология налогообложения, взаимодействие с налоговыми органами, внутренний налоговый контроль, обеспечить унификацию методологии и подходов, сохраняя необходимую гибкость и оперативность.

Следовательно, организационно-методологический компонент управления налоговыми рисками в публичных акционерных обществах можно определить как совокупность:

- организационной структуры по управлению налоговыми рисками (налоговый департамент, отдел налогового учета, отдел неторгового планирования, финансово-аналитическая служба и др.);

- локальных нормативных актов (положения о налоговом департаменте, /отделе, учетная политика в целях налогообложения, налоговая политика, договорная политика организации и др.)

- единые требования и процедуры компании с требованиями локальных регуляторов.

Аналитический компонент включает информационно-аналитическую подсистему мониторинга нормативно-правовой среды и подсистему мониторинга контрагентов компании. Мониторинг нормативно-правовой среды охватывает законодательство налогового регулирования в Российской Федерации и в юрисдикциях присутствия компании, анализ арбитражной судебной практики в области налогообложения, изучение проектов законопроектов, мониторинг прессы и прочих информационных ресурсов.

Подсистема мониторинга контрагентов направлена на оценку налоговой позиции компании по всем заключаемым контрактам и соглашениям, проектам.

Постоянный мониторинг законодательных инициатив, изменений в законодательстве, позволяет предотвратить нежелательную ситуацию, своевременно корректировать учетную политику в целях налогообложения и другие методические документы.

Значительная часть налоговых рисков, как было отмечено выше, вызвана изменениями в законодательстве и задача аналитического компонента сгладить их последствия.

Как свидетельствует практика деятельности публичных акционерных обществ, ряд мероприятий по управлению налоговыми рисками носят превентивный характер и включают меры, направленные на устранение внешних налоговых рисков, вызванных внешними факторами. Особая роль в управлении налоговыми рисками отводится активному участию в обсуждениях проектов законодательных актов, осуществлению перманентной коммуникации с федеральными и региональными органами власти в области налоговой политики, что обусловило выделение организационно-управленческого компонента в модели управления налоговыми рисками компании.

Развитие института сотрудничества и взаимодействия налоговых органов с бизнесом, цифровых трансформаций налогового администрирования привело к становлению и развитию новой формы контроля – налогового мониторинга (гл.14,7НК РФ), который как форма онлайн-взаимодействия налогоплательщика и налоговых органов заменяет камеральные и выездные проверки в течение отчетного периода. Переход на новую ступень развития взаимодействия налоговых органов с бизнесом обусловлен такими факторами, как развитие информационных технологий и глобальные подходы к целым бизнес-операциям компании. Налоговый мониторинг проводится в отношении крупнейших налогоплательщиков, в т.ч. участников групп ПАО «НК «РОСНЕФТЬ», ПАО «Газпромнефть», а также компаний ПАО «Аэрофлот», ПАО «Интер РАО» и др. В рамках налогового мониторинга российским налоговым органам предоставлен доступ к данным налогового учета и первичным документам компании в режиме реального времени.

Тренд на повышение эффективности и снижение затрат ускоряется, соответственно, система управления налоговыми рисками фокусируется на новых инструментах, которые позволят оптимизировать процессы. Современной этап перехода к цифровой экономике предполагает структурную трансформацию деятельности всех экономических субъектов. Расширяются формы онлайн-взаимодействия налогоплательщика и налоговых органов, направленные на снижение уровня налогового риска. Таким образом, управление внешними налоговыми рисками направлено на обеспечение достаточных гарантий достижения целей компании, в том числе надежности бухгалтерской (финансовой), налоговой и иной отчетности, соответствия деятельности организации нормативным правовым актам.

Резюмируя вышеизложенное, отметим, что качественный уровень управления внешними налоговыми рисками является гарантией стабильной и устойчивой работы компании. Использование комплекса приемов по управлению внешними налоговыми рисками позволит не только эффективно решить проблему возникновения возможных претензий со стороны налоговых органов, но и получить дополнительную экономию на налоговых расходах.

Список источников

- Годовой отчет 2020 ПАО «Сбербанк России» [Электронный ресурс] URL: https://www.sberbank.ru/common/img/uploaded/_new_site/com/gosa2021/yr-sber-ar20-rus.pdf?_ga=2.227135325.1385088972.1631774784-1829757912.1631774784

- Годовой отчет ПАО «КАМАЗ» за 2020 год [Электронный ресурс] URL: https://kamaz.ru/investors-and-shareholders/information-disclosure/annual-report/

- Корпоративные финансы: учебник / под ред. М.А. Эскиндарова, М.А. Федотовой. М.: КНОРУС, 2016. С.389

- Костакова Е. Крупнейшие налогоплательщики: критерии 2020 года / Налоговый курьер.-2021: [Электронный ресурс] URL: https://www.rnk.ru/article/217091-krupneyshie-nalogoplatelshchiki-kriterii-2020

- ОАО «РЖД» Годовой отчет 2020 год. [Электронный ресурс] URL: https://company.rzd.ru/ru/9471#Annual

- Орлова М.Ю., Паршина С.С. Внутренний налоговый контроль: поэтапное внедрение на основе риск-ориентированного подхода / Финансы и кредит. 2020. Т. 26, No С. 1068 — 1084. https://doi.org/10.24891/fc.26. 5 . 1 068

- ПАО «Аэрофлот» Годовой отчет 2020 [Электронный ресурс] URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/repo rts/annual_reports/ar2020_rus.pdf

- ПАО «Газпром» Годовой отчет за 2020 [Электронный ресурс] URL: https://www.gazprom.ru/f/posts/57/982072/gazprom-annual-report-2020-ru.pdf

- ПАО «СИБУР Холдинг» Единый отчет за 2020 год [Электронный ресурс] URL: nvestors.sibur.com/~/media/Files/S/Sibur-IR/reports/consolidated-report-2020-ru-vpdf

- ПАО «Транснефть» Годовой отчет за 2020 год [Электронный ресурс] URL: https://www.transneft.ru/u/section_file/56231/2021.06.29_go_dlya_raskritiya__.pdf

- Пинская М. Р Налоговый риск: сущность и проявление / Финансы. 2009. No 2. -С. 43–46.

- Тараканова О.И. Эволюция формирования элементов налогообложения трансграничных операций в электронной форме и методы их идентификации в Российской Федерации /Финансовый бизнес. 2021. № 6 (216). -С. 203-206.

- Шевелев А. Е. Риски в бухгалтерском учете: учебное пособие /А. Е. Шевелев, Е. В. Шевелева. М.: Изд-во КноРус, -2009. –С. 304.

- Кокорев А.С., Калиненко Н.Л., Утяшова О.В., Забелин А.А. Экономическая теория: учебное пособие. Академия ГПС МЧС России. Москва. -2021. -С. 162

- Кокорев А.С. Факторы конкурентоспособности и финансовой устойчивости компании//Московский экономический журнал. -№ 9. -2020. –С. 56.

References

- Annual Report 2020 of Sberbank of Russia PJSC [Electronic resource] URL: https://www.sberbank.ru/common/img/uploaded/_new_site/com/gosa2021/yr-sber-ar20-rus.pdf?_ga=2.227135325.1385088972.1631774784-1829757912.1631774784

- Annual report of KAMAZ PJSC for 2020 [Electronic resource] URL: https://kamaz.ru/investors-and-shareholders/information-disclosure/annual-report/

- Corporate finance: textbook / edited by M. A. Eskindarov, M. A. Fedotova. M.: KNORUS, 2016. p. 389

- Kostakova E. The largest taxpayers: criteria for 2020 / Tax courier. -2021: [Electronic resource] URL: https://www.rnk.ru/article/217091-krupneyshie-nalogoplatelshchiki-kriterii-2020

- JSC «Russian Railways» Annual Report 2020. [Electronic resource] URL: https://company.rzd.ru/ru/9471#Annual

- Orlova M. Yu., Parshina S. S. Internal tax control: step-by-step implementation based on a risk-oriented approach / Finance and Credit. 2020. Vol. 26, No. 5. pp. 1068-1084. https://doi.org/10.24891/fc.26. 5 . 1 068

- PJSC «Aeroflot» Annual Report 2020 [Electronic resource] URL: https://ir.aeroflot.ru/fileadmin/user_upload/files/rus/repo rts/annual_reports/ar2020_rus. pdf

- Gazprom PJSC Annual Report for 2020 [Electronic resource] URL: https://www.gazprom.ru/f/posts/57/982072/gazprom-annual-report-2020-ru.pdf

- PJSC «SIBUR Holding» Unified report for 2020 [Electronic resource] URL: nvestors.sibur.com/~ / media/Files/S/Sibur-IR/reports/consolidated-report-2020-ru-v2. pdf

- PJSC «Transneft» Annual Report for 2020 [Electronic resource] URL: https://www.transneft.ru/u/section_file/56231/2021.06.29_go_dlya_raskritiya__.pdf

- Pinskaya M. R. Tax risk: the essence and manifestation / Finance. 2009. No. 2. pp. 43-46.

- Tarakanova O. I. Evolution of the formation of elements of taxation of cross-border transactions in electronic form and methods of their identification in the Russian Federation /Financial Business. 2021. No. 6 (216). pp. 203-206.

- Shevelev A. E. Risks in accounting: a textbook /A. E. Shevelev, E. V. Sheveleva. M.: KnoRus Publishing House, 2009. 304 p.

- Kokorev A. S., Kalinenko N. L., Utyashova O. V., Zabelin A. A. Economic theory: a textbook. Academy of GPS of the Ministry of Emergency Situations of Russia. Moscow. -2021. — p. 162.

- Kokorev A. S. Factors of competitiveness and financial stability of the company//Moscow Economic Journal. — No. 9. -2020. — p. 56.

Для цитирования: Калиненко Н.Л. Управление внешними налоговыми рисками в публичных акционерных обществах // Московский экономический журнал. 2021. № 8. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-8-2021-36/

© Калиненко Н.Л., 2021. Московский экономический журнал, 2021, № 8.