Московский экономический журнал 9/2020

УДК 332.7

DOI 10.24411/2413-046Х-2020-10602

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕГИОНАЛЬНОГО РЫНКА ЗЕМЕЛЬНЫХ УЧАСТКОВ (ОПЫТ СВЕРДЛОВСКОЙ ОБЛАСТИ)

PROSPECTS FOR DEVELOPMENT OF THE REGIONAL MARKET OF LAND PLOTS (EXPERIENCE OF THE SVERDLOVSK REGION)

Мезенина Ольга Борисовна, доктор экономических наук, доцент, заведующая кафедрой Землеустройство и кадастры, Уральский государственный лесотехнический университет, г. Екатеринбург

Кузьмина Маргарита Викторовна, кандидат экономических наук, доцент, Землеустройство и кадастры, Уральский государственный лесотехнический университет, г. Екатеринбург

Mezenina Olga B., mob.61@mail.ru

Kuzmina Margarita V., margo-v66@mail.ru

Аннотация. Во-первых, рынок земли формирует и поддерживает отношение к земле как к особой ценности, стимулирует предельно полезно ее использовать и продуктивно распоряжаться;

Во-вторых, рынок земли не позволяет относиться к земле бесхозяйственно, ведь земельные ресурсы чаще других средств производства, становятся объектом спекуляции, а стоимость земельных участков формируется без связи с их полезностью.

В-третьих, важной задачей земельного рынка является вовлечение земли в рыночные отношения, которые бы стимулировали общую деловую и инвестиционную активность. Также необходима разработка требований, которые бы обеспечивали предельно продуктивное использование земельных ресурсов.

В связи с актуальностью данных проблем мы кратко представим результаты исследования развития регионального рынка земли на примере Свердловской области, представим исследование и решение проблем.

Summary. First, the land market forms and maintains an attitude towards land as a special value, stimulates its extremely useful use and productive disposal;

Secondly, the land market does not allow the land to be mismanaged, because land resources, more often than other means of production, become the object of speculation, and the value of land plots is formed without regard to their usefulness.

Thirdly, an important task of the land market is to involve land in market relations, which would stimulate general business and investment activity. It is also necessary to develop requirements that would ensure the most productive use of land resources.

In connection with the relevance of these problems, we will briefly present the results of the study of the development of the regional land market using the example of the Sverdlovsk region, present the study and solution of problems.

Ключевые слова: сегменты рынка земли; земли застройки; проблемы земельного рынка Свердловской области.

Key words: land market segments; building land; problems of the land market of the Sverdlovsk region.

Немного теории. Важной задачей земельного рынка является вовлечение земли в рыночные отношения, которые бы стимулировали общую деловую и инвестиционную активность. Также необходима разработка требований, которые бы обеспечивали предельно продуктивное использование земельных ресурсов. Ввиду того, что земля – ограниченный ресурс и без данного ресурса невозможно ни одно производство, собственность на землю по праву может считаться одним из наиболее доходных видов собственности.

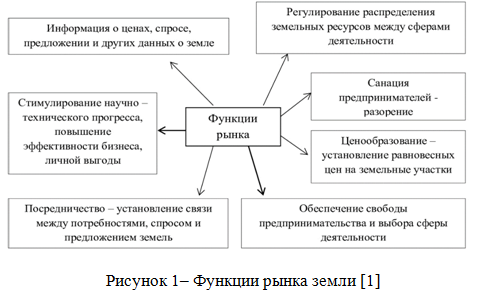

Рынок земли выполняет различные функции, наглядно их можно увидеть на рисунке 1:

Помимо разделения земли по целевому назначению, земельный рынок можно сегментировать по следующим критериям:

- в зависимости от вида разрешенного использования земельные участки могут быть предназначены: для индивидуального жилищного строительства; коттеджного строительства; ведения личного подсобного или крестьянско-фермерского хозяйства; ведения садово-огороднического хозяйства; размещения промышленных, коммунальных и складских объектов; размещение объектов коммерческого назначения; прочего использования.

Разделение участков земли, исходя из вида разрешенного использования, обусловлено инвестиционной привлекательностью земли и возможностью дальнейшего развития территорий потенциальными инвесторами и девелоперами. Данный показатель значителен при анализе аналогов и разработке решения о наиболее действенном использовании конкретного участка земли.

- в зависимости от вида права на земельные участки: право собственности; право аренды; право постоянного бессрочного пользования; право пожизненного наследуемого владения; сервитут.

- в зависимости от размера различают земельные участки: мелкие – до 0,5 га; средние – 0,5-5 га; большие – 5-20 га; крупные – свыше 50 га.

- в зависимости от расстояния, в зависимости от престижности направления, в зависимости от степени развитости инфраструктуры (наличия коммуникаций) [2, с.54-57].

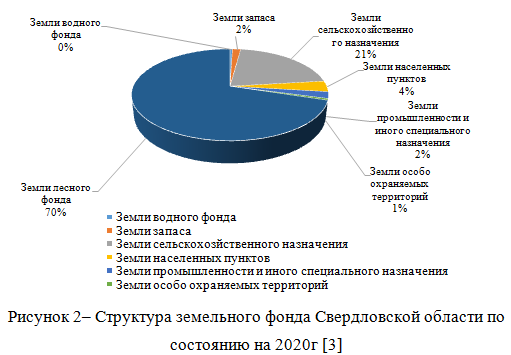

Земельный фонд Свердловской области составляет 19430,7 тыс. га и представлен всеми категориями земель. На рисунке 2 представлено распределение земельного фонда Свердловской области по всем категориям земель [3].

Из приведенной диаграммы можно заметить, что наибольшую долю земельного фонда области составляют земли лесного фонда (70,2%), далее – земли сельскохозяйственного назначения (21%), а земли населенных пунктов занимают третью позицию (3,8%).

Значительная часть земель территории Свердловской области находится в государственной и муниципальной собственности – 92,9% от площади земельного фонда Свердловской области, в собственности граждан и их объединений –5,0%, в собственности юридических лиц –2,1%.

В структуре собственности на землю в Свердловской области за последние годы наблюдается постоянное сокращение площади земель, находившихся в собственности граждан и увеличение собственности юридических лиц, а также государственной и муниципальной собственности. Так за прошедший год произошли следующие изменения: наблюдалось сокращение площади земель, находившихся в собственности граждан (на 33,7 тыс. га), и увеличение собственности юридических лиц (на 17,4 тыс. га), а также государственной и муниципальной собственности (на 16,3 тыс. га). Изменения в значительной степени касались земельных участков, находящихся на праве общей долевой собственности.

Отметим, что юридические лица стали выкупать участки земли, которые были предоставлены им на праве аренды и пользования, а также приобретать у граждан-собственников земельных участков доли в праве общей собственности на участки земли из земель, предназначенных для с/х целей. Это и повлияло на изменение площади земель, которая находится в собственности юридических лиц.

В разрезе земельных угодий авторы считают нужным рассмотреть только земли застройки, так как данный показатель наиболее важен для анализа земельного рынка Свердловской области.

Общая площадь земель застройки на начало 2020 года составила более 160 тыс. га (0,83% от общей площади земельного фонда области), из них площадь земельных участков, занятых промышленными сооружениями, составила 30 тыс. га. Ежегодно общая площадь застройки неуклонно растет. Увеличение показателя площади данного вида угодий наблюдалось в категории земель населенных пунктов (на 0,7 тыс. га) и категории земель промышленности и иного специального назначения (на 0,3 тыс. га) [4].

Кратко представив данные перераспределения в земельном фонде Свердловской области, следует перейти к анализу земельного рынка области.

В связи с чем в статье рассмотрим такие показатели, как количество сделок с землей, количество зарегистрированных прав на земельные участки, количество предложений о продаже земли в районах области, средняя стоимость участка земли на данный момент и в динамике, влияние окружения на стоимость земли, а также будет представлено сравнение рыночной и кадастровой стоимости земельных участков Свердловской области.

Рассмотрим составленную динамику изменения количества сделок с землей в Свердловской области (рисунок 3) [5]. Из представленного ниже рисунка видно, что в среднем ежегодно в регионе совершается 130 тыс. сделок с землей. Они включают в себя сделки продажи гражданами и юридическими лицами, государственной властью и органами местного самоуправления, а также сделки аренды государственных и муниципальных земель.

Данная динамика показывает, что количество сделок с землей в течение последних 6 лет колеблется от 125 тыс. до 140 тыс. Считаем, что в последующие годы такая динамика будет сохраняться, так как рынок земли достаточно развит в Свердловской области и земля пользуется спросом. Свердловская область занимает 10 место по количеству зарегистрированных прав на земельные участки. Развитие некоторых территорий области (инфраструктура, коммуникации и т.д.) поспособствует повышению данного показателя.

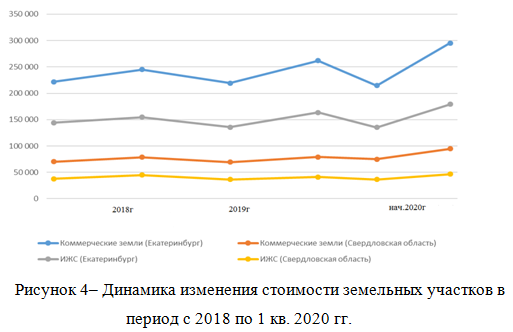

Рассмотрев ситуацию на рынке земли на начало 2020 г, предлагаем проследить изменение средней стоимости земли за сотку в период с 2018 по нач.2020 гг. на сегменте коммерческих земель и под индивидуальную жилую застройку непосредственно в г. Екатеринбург и в области в целом (рисунок 4).

Несмотря на стабильную динамику показателей, характеризующих состояние земельного рынка Свердловской области, по проведенному анализу мнений и работ специалистов, выделим ряд проблем, требующих своего решения:

1) проблемы разграничения полномочий между различными уровнями власти:

а) отсутствие полномочий у органов местного самоуправления муниципальных образования Свердловской области по распоряжению земельными участками, государственная собственность на которые не разграничена, что ведет к нерациональному и неэффективному управлению земельным фондом, неэффективному территориальному планированию развития муниципальных образований.

б) отсутствие у органов местного самоуправления полномочий по порядку определения размера арендной платы и выкупной цены за земельные участки, находящиеся в неразграниченной государственной собственности;

в) отсутствие полномочий у органов местного самоуправления по правовому регулированию порядка определения кадастровой стоимости земельных участков, которая является налогооблагаемой базой для расчёта земельных платежей, поступающих в местный бюджет в размере 100 %;

г) отсутствие на законодательном уровне необходимости учета мнения органов местного самоуправления при установлении кадастровой стоимости земельных участков и при пересмотре кадастровой стоимости земельных участков;

д) отсутствие у органов местного самоуправления права голоса в комиссии по пересмотру кадастровой стоимости земельных участков.

2) проблемы, связанные с реализацией принципа платности землепользования:

а) проведенная массовая кадастровая оценка земельных участков, расположенных в границах муниципального образования, как показывает сложившаяся судебная практика, существенно превышает рыночную стоимость земельных участков, что приводит к оспариванию кадастровой стоимости в Комиссии по рассмотрению споров о результатах определения кадастровой стоимости или Свердловском областном суде, что, в свою очередь, приводит к снижению поступления доходов в муниципальный бюджет от арендной платы и земельного налога

б) наличие в Налоговом кодексе РФ установленных предельных максимальных размеров налоговых ставок не позволяет сбалансировать размер земельных платежей за счет установления оптимального соотношения между кадастровой стоимостью земельного участка и ставкой земельного налога;

в) из всех земельных участков, сведения о которых внесены в ЕГРН, около 20% не вынесены в натуру (их границы не установлены на местности), что не позволяет рассматривать их как сформированные земельные участки и, как следствие, снижает налогооблагаемую базу по земельному налогу, взимаемому с собственников земельных участков;

д) наличие задолженности по арендной плате и земельному налогу, что влечет за собой выпадение запланированных доходов в бюджет.

3) проблемы, связанные с вовлечением земель в гражданский оборот: наличие земель бывшего лесного фонда, находящихся в федеральной собственности и не переданных в установленном порядке в муниципальную собственность, тормозит включение указанных земельных участков в гражданский оборот, их эффективное использование и, как следствие, развитие муниципального образования «город Екатеринбург».

4) проблема при осуществлении земельного надзора/контроля: использование земельных участков не по назначению или с нарушением вида разрешенного использования.

5) проблема неравномерного предложения на земельном рынке Свердловской области.

Плотность населения на юге области выше, а соответственно выше востребованность земель под жилую застройку, чем в других районах области.

Данные проблемы влекут за собой ряд последствий:

- поскольку к вопросам местного значения относятся утверждение генеральных планов населенных пунктов, правил землепользования и застройки, утверждение подготовленной на основе генеральных планов документации по планировке территории, утверждение местных нормативов градостроительного проектирования (ст. 14 Федерального закона от 06.10.2003 № 131-ФЗ), то передача полномочий по предоставлению земельных участков из числа неразграниченных исполнительному органу субъекта РФ, в том числе для целей строительства, снижает эффективность управления земельными ресурсами;

- снижение инвестиционной привлекательности городов Свердловской области;

- снижение качественных и количественных темпов территориального (пространственного) развития и потенциала муниципальных образований Свердловской области в целом во взаимосвязи социального, хозяйственного, экологического, инфраструктурного ресурсов;

- неравномерность и нестабильность реализации инвестиционных проектов, влияющих на социальный и экономический климат, существенный регресс в основных секторах экономики;

- самовольное использование земельных участков, нерациональное использование земельных участков или использование земельных участков не по целевому назначению.

С целью совершенствования функционирования земельного рынка Свердловской области мы представим предложения специалистов земельно-имущественных отношений региона и научного сообщества:

1) в части обеспечения условий для повышения эффективности гражданского оборота земельных участков, снижения административных барьеров и налогообложения недвижимости:

- определение среди существующих земельных участков тех, которые не сформированы надлежащим образом: планомерное взаимодействие органов местного самоуправления Свердловской области с Управлением Росреестра путем запросов сведений ЕГРН в системе межведомственного электронного взаимодействия;

- проведение работ по формированию земельных участков и установлению (изменению) разрешенного использования земельных участков: последовательное взаимодействие органов местного самоуправления Министерства по управлению государственным имуществом Свердловской области, кадастровых инженеров в соответствии с градостроительным и земельным законодательством (в том числе формирование земельных участков, на которых расположены многоквартирные жилые дома, муниципальные учреждения, скверы, парки, городские леса);

2) в части создания условий для организации рационального использования земельных участков, включающих в себя учет общественных потребностей, требования устойчивого развития территорий:

- отработка правовых и технологических процедур предоставления сведений из информационной системы обеспечения градостроительной деятельности;

- регулярное пополнение программного продукта информационными ресурсами;

- предоставление сведений из информационной системы обеспечения градостроительной деятельности: Департамент архитектуры в соответствии с административным регламентом;

- совершенствование существующих информационных систем и разработка новых, позволяющих арендаторам оперативно получать информацию о статусе платежей по арендной плате (личный кабинет арендатора), а также получать консультацию в режиме реального времени: взаимодействие Земельного комитета, Информационно-аналитического департамента, комитета связи и информационных технологий;

3) в части обеспечения реализации принципа платности землепользования:

- проведение экономических расчетов для формирования экономически обоснованных размеров земельных платежей:

а) периодичное взаимодействие органов местного самоуправления Свердловской области с проектно-изыскательскими организациями по экономическому анализу и обоснованию ставок арендной платы и ставок земельного налога при изменении кадастровой стоимости земельных участков;

б) периодичное взаимодействие Министерства по управлению государственным имуществом Свердловской области с научно-исследовательскими и проектно-изыскательскими предприятиями по утверждению кадастровой стоимости земельных участков.

- участие представителей органов местного самоуправления Свердловской области на всех этапах, связанных с установлением и изменением кадастровой стоимости земельных участков: в подготовке проектов нормативных актов, утверждающих кадастровую оценку земельных участков, в совещаниях комиссии по оспариванию кадастровой стоимости земельных участков, в судебных спорах по пересмотру кадастровой стоимости земельных участков;

- стимулировать арендаторов к переоформлению земельных участков в собственность через установление повышенных (по отношению к ставкам земельного налога) ставок арендной платы, что позволит снизить затраты на администрирование арендных платежей;

- стимулировать собственников, землепользователей и арендаторов земельных участков к ответственному и рациональному землепользованию через установление повышенных ставок земельного налога и арендной платы в случае неиспользования или нерационального использования земель;

- администрирование земельных платежей: постоянная деятельность органов местного самоуправления по Соглашению с Министерством по управлению государственным имуществом Свердловской области. Для повышения собираемости платежей по арендной плате за землю в местные бюджеты, органам местного самоуправления необходимо продолжить работу по минимизации дебиторской задолженности за пользование земельными участками в досудебном и судебном порядке: путем направления должникам требований об оплате задолженности, информирования должников путем телефонных звонков, смс-информирование, системная работа с задолженностью, планируемой ко взысканию в судебном порядке.

Таким образом, мы попытались кратко представить перспективы развития и решение некоторых проблем земельного рынка Свердловской области, а в следующей статье обсудим возможность и критерии инвестиционной привлекательности земель области.

Литература

- О стратегии социально-экономического развития Свердловской области на 2016-2030 годы [Электронный ресурс]: Закон Свердловской области от 21.12.2015 г. №151 – ОЗ – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Петров, В.И. Оценка стоимости земельных участков [Текст] / В.И. Петров; под ред. М.А. Федотовой: Учебное пособие. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2010. – 264 с.

- Государственный (национальный) доклад о состоянии и использовании земель в Российской Федерации в 2019 году [Электронный ресурс]. – Режим доступа: https://rosreestr.ru/

- Основные показатели социально-экономического положения муниципальных образований Свердловской области [Электронный ресурс]. – Режим доступа: http://sverdl.gks.ru/

- Сайт объявлений недвижимости –E1.ru: [Электронный ресурс]. – Режим доступа:https://land.e1.ru/