DOI 10.24412/2413-046Х-2021-10368

МИРОВОЙ РЫНОК ГАЗА: ОЦЕНКА ПОТЕНЦИАЛА ОСНОВНЫХ НАПРАВЛЕНИЙ И РИСКОВ

GLOBAL GAS MARKET: ASSESSMENT OF THE POTENTIAL OF THE MAIN DIRECTIONS AND RISKS

Панков Николай Александрович, кафедра Мировой экономики, Дипломатическая академия МИД России, E-mail: kolyapankov2000@yandex.ru

Pankov Nikolay Alexandrovich, Department of World Economy, Diplomatic Academy of the Ministry of Foreign Affairs of Russia, E-mail: kolyapankov2000@yandex.ru

Рыбинец Александр Геннадьевич, к. э. н., доцент кафедры Мировой экономики, Дипломатическая академия Министерства иностранных дел Российской Федерации, E-mail: rybinets@yandex.ru

Rybinets Alexander Gennadievich, c. e. D., Associate Professor of the Department of World Economy, Diplomatic Academy of the Ministry of Foreign Affairs of the Russian Federation, E-mail: rybinets@yandex.ru

Аннотация. Газовая отрасль стала неотъемлемой частью мировой экономики ввиду того, что газ используется как в бытовых вопросах, так и в промышленности и производстве. На сегодняшний день множество правительств и компаний озабочены вопросами использования газа и мировой торговли газом.

Формирование рынков газа очень долгий процесс, поскольку включает в себя большое количество сложных факторов. К тому же данная система всегда находится в различных стадиях реформирования, так как отрасль и участники диктуют свои правила. Страны-участницы мирового рынка газа выбрали разные пути развития, что также отразилось на времени и формировании современных национальных рынков. В то время как США выбрала путь либерализации рынка, конкретны из других регионов предпочли более короткий и консервативных путь.

Стоит отметить, что различные пути сформировали отличные друг от друга модели поведения национальных рынков. Это особенно характерно для стран, которые предпочли иной способ ценообразования. На данный момент рынок газа начинает включать в себя рыночные механизмы. Несмотря на это, многие страны предпочли оставить газовую промышленность монополизированной.

Однако данная сфера все равно требует контроля со стороны государств и различных характеров ограничения. Данный факт обусловлен большой капиталоемкостью и межгосударственными проектами, которые требуют большие вложения, гарантии, страховки и долгий период окупаемости.

Summary. The gas industry has become an integral part of the global economy due to the fact that gas is used both in everyday life and in industry and production. Today, many governments and companies are concerned about the use of gas and the global gas trade.

The formation of gas markets is a very long process, since it includes a large number of complex factors. In addition, this system is always in various stages of reform, as the industry and participants dictate their own rules. The countries participating in the global gas market have chosen different development paths, which also influenced the time and formation of modern national markets. While the US chose the path of market liberalization, individuals from other regions chose the shorter and more conservative path.

It is worth noting that different paths have formed different models of behavior of national markets. This is especially true for countries that have opted for a different pricing method. At the moment, the gas market is starting to include market mechanisms. Despite this, many countries chose to leave the gas industry monopolized.

However, this area still requires state control and various types of restrictions. This fact is due to the large capital intensity and interstate projects that require large investments, guarantees, insurance and a long payback period.

Ключевые слова: мировой рынок газа, газовая отрасль, торговля газом, сжиженный природный газ (СПГ), трубопроводный газ, стратегия России.

Key words: global gas market, gas industry, gas trading, liquefied natural gas (LNG), pipeline gas, Russian strategy.

Введение. В современных условиях природный газ является стратегическим товаром в мировой торговле энергоресурсами. В отчете международных статистических агентств и организаций за 2020 год удельный вес газа в мировом потреблении первичной энергии практически достигает четверти от всего планетарного энергобаланса, уступая нефти и, незначительно, углю.

В последнее время на рынке газа произошло несколько технологических революций. В первую очередь это сланцевая революция, технологии которой перевернули всю сферу добычи газа. Также активно развиваются технологии глубоководного бурения и добычи газа в наиболее экстремальных климатических зонах Земли. Природный газ уже давно стал фактором мировой политики.

Российская Федерация позиционирует себя глобальной энергетической державой. Она уверенно входит в число крупнейших экспортеров газа на протяжении последнего десятилетия. В связи с этим изучение современных тенденций развития мирового рынка газа приобретает исключительную важность и актуальность.

Тренды в мировой торговле газом ( 2009 – 2019 гг.)

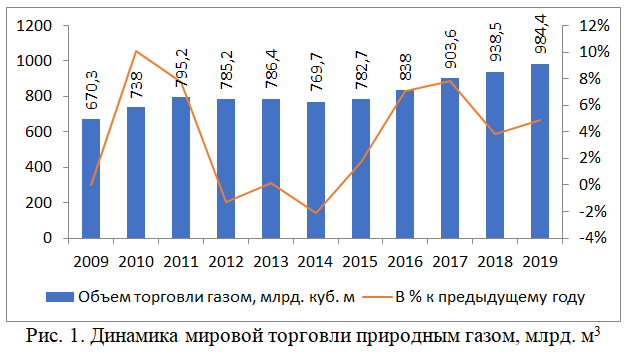

Объем мировой торговли природным газом, за период 2009 – 2019 гг. вырос на 46,86%: с 670,3 млрд. м3 газа до 984,4 млрд. м3 газа (рис. 1). При этом торговля трубопроводным газом выросла на 18,76%, а торговля СПГ – в 1,943 раза. Если в 2009 году в мире было реализовано 420,5 млрд. м3 трубопроводного газа и 249,7 млрд. м3 СПГ, то в 2019 году – 499,4 и 485,1 млрд. м3, соответственно.

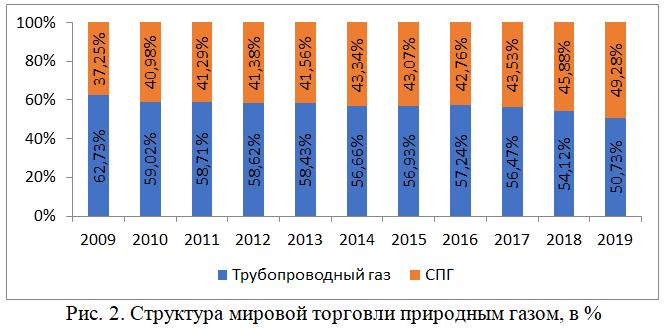

В итоге, за анализируемый период, в значительной степени изменилась структура мировой газовой торговли (рис. 2).

Если в 2009 гг. на СПГ приходилось 37,25%, то в 2019 году – уже 49,28%. То есть в мировой торговле газом, фиксируется явный акцент смещения поставок в сторону сжиженного природного газа (СПГ).

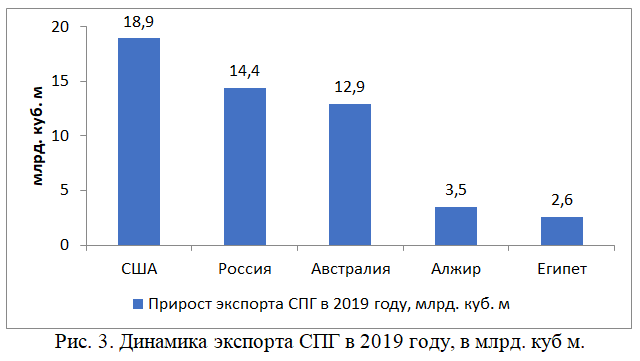

Значительная часть прошлогоднего увеличения добычи газа была использована для подпитки дополнительного экспорта сжиженного природного газа (СПГ). Экспорт СПГ вырос на 54 млрд кубометров (12,7%) в прошлом году, самый большой годовой прирост за всю историю, обусловленный рекордным ростом из США (18,9 млрд куб. м) и России (14,4 млрд куб. м), а также продолжающимся рост из Австралии (12,9 млрд куб. м).

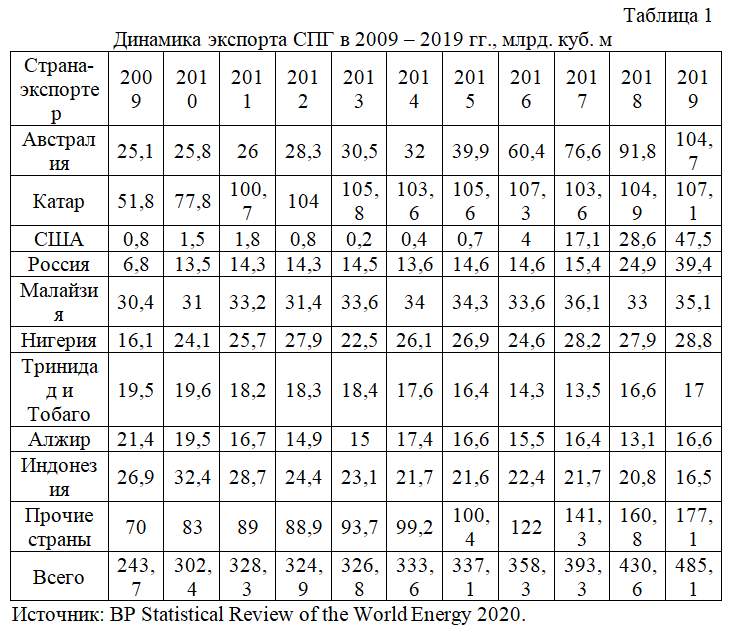

Стоит отметить, что на сегодняшний день в торговле сжиженным природным газом нарастает сильная конкуренция (табл. 1)

Бессменный лидер в экспортных поставках СПГ – Катар. В 2019 году из этой страны экспортировали 107,7 млрд. куб. м. СПГ, что соответствует доле в 22,08%. В спину катарцам плотно дышит Австралия (104,7 млрд. куб. м, доля рынка в 21,58%), которая за последние пять лет увеличила экспорт более чем в 2,6 раза (39,9 млрд. м3 в 2015 году). Еще более стремительнее растет экспорт из США: в 2016 году он составлял 39,9 млрд. м3 , а по итогам 2019 года – уже 47,5 39,9 млрд. м3 ). На четвертом месте, незначительно уступая США, закрепилась Российская Федерация – доля в 8,12% (39,4 млрд. м3 ). В целом же рынок экспорта СПГ можно охарактеризовать как высоко конкурентный, что обусловлено мобильностью и автономностью СПГ-поставок, способных перебросить необходимое количество газа в любую точку планеты.

Потенциалы и риски газового рынка России

Стратегия России на мировом рынке газа

Россия занимает одно из ключевых положений на мировой рынке природного газа. Страна обладает одними из самых крупных запасов природного газа. А так же занимает лидирующие места в списке стран экспортеров.

Последние годы становится очевидно, что конкуренция на рынке природного газа становится все сильнее. Страны экспортеры, такие как Катар, США и т.д., борются за рынки сбыта. Особенно это стало актуально в последние годы с развитием торговли сжиженного природного газа и тенденцию на создание экологичного мира, которой способствует использование природного газа. Именно поэтому необходимо определить стратегию Российской Федерации с учетом всех потенциальных направлений и рисков.

Экспорт газа за последние 10 лет вырос, однако стоит заметить, что пики экспорта были ранее и на данный момент Россия периодически теряет свои позиции среди стран экспортеров.

На торговлю газом России сказывается также политическая обстановка на мировой арене. Регулярные санкции непосредственно складываются на торговые отношения между Россией и ее партнерами.

Тем не менее Россия и российские компании продолжают развивать систему межгосударственных трубопроводов. На сегодняшний день проекты по трубопроводом разрабатываются и уже работают в разных географических направлениях.

Важно, что ранее согласно законам РФ только ОАО «Газпром» имел монополию на экспорт природного газа. В 2013 году правительство приняло решение дать права на экспорт другим компаниям. В этот список входят ОАО «НОВАТЭК» и ОАО «Роснефть». Однако, с 2013 года по сегодня ТНК Газпром остается основным экспортером газа, в то время как остальные компании ведут лишь разработки своих проектов.

Российская Федерация и российские компании обладают большим количеством трубопроводов:

- «Бованенково — Ухта» и «Бованенково — Ухта — 2»

- «Голубой поток»

- «Грязовец — Выборг»

- «Джубга — Лазаревское — Сочи»

- «Минск — Вильнюс — Каунас — Калининград»

- «Починки — Грязовец»

- «Сахалин — Хабаровск — Владивосток»

- «Северный поток»

- «Северный поток — 2»

- «Сила Сибири»

- «СРТО — Торжок»

- «Турецкий поток»

- «Ухта — Торжок» и «Ухта — Торжок — 2»

- «Ямал — Европа»

В данный список входят как внутригосударственные газопроводы, так и международные трубопроводы поставляющие газ. Далее будут подробнее рассмотрены основные и наиболее актуальные проекты газопроводов.

Сегодня страна проводит активную политику по наращиванию экспорта российского природного газа на восток. Проектов, который уже обеспечивает поставки в Китай является газопровод «Сила Сибири» [17, с. 1-4].

«Сила Сибири» один из масштабных проектов России, длинна которого составляет 3000 километров. Географически газопровод находится в Иркутской области , Амурской области и Республике Саха и транспортирует газ добытый с Чаяндинского месторождения в Китай. Пропускная мощность данного газопровода составляет 38 миллиардов кубических метров в год. Компания планирует также использовать этот газопровод для транспортировки газа с Ковыктинского месторождения уже в 2022 году.

Данный проект берет свое начало в 2014 году. Именно тогда между Россией и Китаем был подписан долгосрочный договор на 30 лет на поставку российского природного газа. Газопровод начал экспорт газа в конце 2019 года.

Еще одним важным направлением в экспортной политике российского газа является Турция и остальные страны южной и юго-восточной Европы. Проект «Турецкий поток» также появился в 2014 году [18, с. 1-3]. «Турецкий поток» включает в себя 2 нити проходящие около 1000 км. через черное море. Трубопроводы также проходят необходимый этап в виду компрессорной станции «Русская» в Краснодаре.

Одна из нитей поставляет газ в Турцию, другая в страны Европы. Каждая нить имеет мощность в 15,75 миллиардов кубометров, что в сумме составляет 31,5 миллиардов кубических метров природного газа в год. В начале 2020 года проект был доведен до конца и начал поставку газа по обеим нитям.

Несмотря на все современные тенденции в виду направления востока и проектов СПГ с азиатскими странами, западное направление остается главным для России. Данное направление экспорта природного газа еще долгое время будет оставаться ключевым для России в той или иной степени в зависимости от других рынков сбыта.

Торговые отношения в данной отрасли между Россией и странами Европы сложились уже давно. Например, в течение 40 лет в 20 веке Германия заключала долгосрочные контракты по поставке природного газа. Поставки были налажены еще в 1973 году после договора о «трубах для газа».

В конце 1990-х и начале 2000-х сложились достаточно тесные и взаимозависимые торговые отношения между Россией и ведущими странами Европы. Благодаря обменам пакетами акций компании обеих сторон стали интегрироваться в национальные структуры газовых отраслей.

Сегодня в направлении Европы действует основной газопровод «Северный поток» [15, с. 1-3]. Длинна данного газопровода составляет 1224 км. и пролегает через Балтийское море. Трубопровод поставляющий газ состоит из двух нитей, которые обеспечивают мощностью в 55 миллиардов кубических метров в год.

Также на этапе завершения строительства находится такой же «Северный поток 2» [16, с. 1-5]. Протяженность данного газопровода также составляет больше 1200 километров. Мощность двух ниток «Северного поток 2» составит также 55 миллиардов кубических метров в год.

В результате общая мощность двух газопроводов составит 110 миллиардов кубических метров газа в год, что обеспечит надежные и бесперебойные поставки природного газа в Европу.

Необходимость в данных проектах появилась еще после распада СССР, так как газопроводы «Уренгой — Помары — Ужгород», «Союз» («Оренбург — Западная граница СССР»), «Прогресс» («Ямбург — Западная граница СССР»), которые доставляли газ в Европу проходили именно через Украину. Проблемы начались еще до крайнего конфликта с Украиной. Трубопроводы проходящие через территорию Украины не делятся на транзитные газопроводы и газопроводы местного потребления, из-за чего возникла проблема бесконтрольного отбора газа украинскими потребителями.

Альтернативой транзитному пути через Украину также существовал газопровод «Ямал-Европа», который пролегает через Белоруссию [19, с. 1-3]. Однако было принято решение, что избежание большого количества транзитных зон решит проблемы различных характеров в долгосрочных перспективах.

Россия также не отстает от современных тенденций мирового рынка природного газа и активно развивает направления сжиженного природного газа. Несмотря на активное наращивание мощностей трубопроводов, можно наблюдать и рост экспорта СПГ.

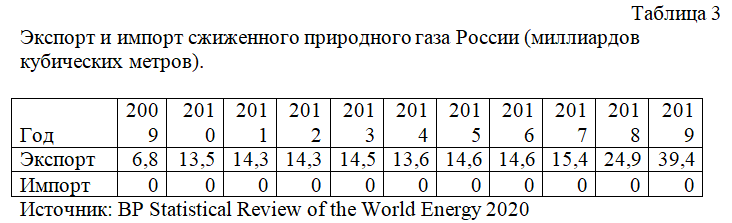

Экспорт сжиженного природного газа за последние 10 лет вырос почти в 6 раз. Начиная с 2010 по 2016 года экспорт СПГ колебался в одном диапазоне. Однако, в последние 2 года произошел резкий рост торговли. С 2018 по 2019 год экспорт СПГ вырос на 14,5 миллиардов кубометров газа.

Ранее участие российского СПГ на мировом рынке составлял около 6%. Министерство энергетики Российской Федерации произвели свои расчеты и дают прогноз доли российского СПГ в 15% к 2025 году [25, с. 32-40].

На сегодняшний день происходит активное наращивание мощностей со стороны российских компаний. Первым проектом СПГ в Росси является совместный проект ОАО «Газпрома» и компании Sakhalin Energy «Сахалин-2» [21, с. 1-2]. Проект был запущен в 2009 году.

Производительная мощность двух линий завода по сжижению газа составляет 9,6 миллионов тонн СПГ в год. 1 тонна сжиженного природного газа равна примерно 2,2 кубическим метрам. Следовательно мощность Сахалин-2 составляет примерно 22,7 миллионов кубометров СПГ. Газпром также планирует далее развивать проект «Сахалин-2» и наращивать мощности данного завода.

На данный момент Сахалин-2 единственный работающий завод СПГ. Однако Россия планирует в ближайшие 6 лет развивать данное направление и создавать для этого все необходимые условия.

Очередным проектом Газпрома планируется создание СПГ завода «Владивосток-СПГ» [20, с. 1-3]. Проект был задуман уже несколько лет назад, однако столкнулся с трудностями в связи с коронокризисом.

В долгосрочном докладе правительства Российской Федерации рассматриваются запланированные проекты по сжиженному природному газу [3, с. 1-30]. Так следующим важным проектом станет завод по производству СПГ в ленинградской области, мощность которого составит 13,3 миллионов тонн сжиженного природного газа. В данному проекте принимают участия такие компании, как ОАО «Газпром», «РусХимАльянс» и «Русгазддобыча». Проект должен быть закончен и введен в эксплуатацию в конце 2023 года – начале 2024 года.

Как было подчёркнуто ранее, что с 2013 года правом на экспорт газа обладают и другие компании помимо Газпрома. Именно поэтому свои проекты в сфере СПГ начали разрабатывать «НОВАТЭК» и «Роснефть».

Компания «Роснефть» начала разработку проекта «Дальневосточный СПГ» [24, с. 1-3]. В рамках проекта будет построен завод по сжижению природного газа (СПГ) мощностью 6,2 миллиона тонн в год, а также морской порт для отгрузки данной продукции.

ПАО «НОВАТЭК» рассматривает создания проекта в Арктическом регионе. Проект «Обский СПГ», инвестиционный план по которому будет окончательно готов в 2021 году, будет обладать мощностью около 6 миллионов тонн сжиженного природного газа. Природный газ для данного проекта планируется добывать из месторождения Верхнетиутейское и Западно-Сеяхинское.

Проект ПАО «НОВАТЭК», реализация которого запланирована на более поздник срок (после 2027 года), называется «Арктик СПГ-1». В данном проекте будут использоваться такие месторождения, как Солетско-Ханавейское, Геофизиское и Трехбугорное. Мощность будущего предприятия составит почти 20 миллионов тонн СПГ в год.

Естественно такое количество инвестиционных проектов по развитию направления СПГ осуществляется с помощью государственной поддержки.

Правительство Российской Федерации ввели следующие меры для осуществления поддержки компаниям данной отрасли:

- Налоговое стимулирование проектов российских компаний по СПГ;

- Изменение принципов ценообразование на газ.

Правительство старается создавать дополнительные условия для здоровой конкурентной среды, которая должна стать стимулирующим этапом в данной отрасли [3, с. 1-30]. Поэтому было принято решение дерегулировать цены на экспортный СПГ и природный газ. Однако наиболее важным и краткосрочной стимулирующей мерой стали налоговые льготы.

Проблемы России на мировом рынке газа

Несмотря на стабильный рост спроса на газ на всем мировом рынке газа, Россия и российские компании сталкиваются с определенными проблемами на пути реализации стратегии. Данные проблемы связаны, как и с конкуренцией и ценообразованием, так и с реализацией отрасли в стране.

Больше всего российская компания «Газпром», которая является самым большим энергетическим ТНК в мире, сталкивается с проблемами в своем ключевом направлении сбыта Газа – Европе. В начале 2010-ых годов партнеры с европейской стороны потребовали пересмотреть множество долгосрочных контрактов по поставке природного газа через трубопроводы. Данные требования были связаны с новым законодательством Европейского союза и третьим энергетическим пакетом.

Новое законодательство направлено на либерализацию рынка Европы, однако выполняет следующие важные для стран Европы задачи:

- Возможность диверсификации импортеров газа;

- Влияние на цену поставленного газа;

- Увеличение контроля на газопроводы иностранных контрагентов.

В результате, «Газпрому» пришлось подписать дополнительные соглашения к важным долгосрочным контрактам и пойти на уступки в вопросе цены с основными потребителями природного газа в Европе [11, с. 1-5].

Цена была снижена на 7-10% с такими партнерами, как:

- Германия (компании E.ON, BASF, RWE, Wingas);

- Франция (компания CDF Suez);

- Италия (компании ENI, Enel, Edison);

- Словакия (компания SPP);

- Турция (компания Botas);

- Австрия (компания Econgas);

- Польша (компания PGNiG).

Более того, Газпром долгое время сопротивлялся против таких радикальных решений и для некоторых компания, как «Edison» и «E.ON» и т.д., снизил цены только после иска в арбитраж. Польше была предоставлена скидка больше чем 10%.

«Газпром» отмечает, что новые цены сформированы с учетом текущих рыночные цены на энергетические продукты и не противоречат главному правилу торговли в данной отрасли «бери или плати».

Тем не менее, очевидно, что российский «Газпром» уступает в аспекте соблюдения основополагающего условия «бери или плати», потому что не однократно не взимала штраф с Украины, когда было куплено недостаточно природного газа.

Такие “мягкие” решения обусловлены тем, что Россия не хочет потерять долю на рынке Европы. Тем более, когда арбитражи поддерживает контрагентов из европейских стран. Данные проблемы привели по итогу к возврату средств потребителям российского газа в размере порядка 5 миллиардов долларов.

Дополнительной проблемой на рынке Европы является тот факт, что Европейская Комиссия долгое время расследовала вопрос доминирующей позиции «Газпрома» в странах Европы. Европейская комиссия в ходе расследования провела множество инспекций в офисах дочерних компаний «Газпрома» в странах ЕС.

Очередным проблемным аспектом стал третий энергетический пакет, который по сути запрещает «Газпрому» управлять газопроводами в ЕС и обязует предоставлять доступ сторонним лицам к магистральным трубопроводам.

В результате политика либерализации рынка, которой придерживается Европейский союз несмотря ни на что, приносит множество негативных последствий особенно компаниям поставщикам, как «Газпром».

Россия в ответ на данную политику приняла меры в виде указа Президента Российской Федерации, который запрещает предприятиям («Газпром», «НОВАТЭК» и т.д.) предоставлять зарубежным органам, как Еврокомиссия, любые данные и информацию и вносить изменения в соглашения и договоры без согласия Министерства Энергетики [4]. В дополнении, теперь «Газпром» не может продавать доли в иностранных компаниях без согласования с Минэнерго.

Данные решения на первый взгляд ограничивают способность предприятий отстаивать свою правоту перед Еврокомиссией и Арбитражами, однако показывает позицию России в отношении формата дискуссии. Не возможность продажи доли в иностранных компаниях без согласования направлена на случай, если в данном отношении будет использован третий энергетический пакет.

России следует быть готовым к последующим проблемам с странами ЕС, так как Еврокомиссия намерена такими мерами переломить и реформировать систему долгосрочных контрактов по поставке природного газа. Россия в лице российских компаний может и должна в последствии не допускать внесение новых правил и опираться на международное право и двухсторонние контракты, а не на новое законодательство конкретного региона.

Также актуальной проблемой на сегодняшний день является реэкспорт стран Европы в Украину. Смысл заключается в том, что страны Европы экспортируют российский газ в Европу. Однако, не существует газопровода который поставляет газ из Европы в Украину, существует только в обратном направлении. Поэтому факта физической поставки газа из Европы в Украину нет. Украина ввиду технических возможностей забирает экспортируемый российский газ на своей территории и оформляет ее как реэкспорт из Европы. В результате Украина и компании Европы экономят на транспортировке за счет России называя это виртуальный реверс. Юридически запретить и прекратить виртуальный реверс газа практически невозможно. Однако по сути данная схема является отбором российского газа, что естественно незаконно и не соотносится с контрактами.

В данном случае возникает вопрос когда переходит права собственности на газ. Тем не менее, данную схему реэкспорта окончательно прекратить не вышло. Отчасти из-за этого Россия приняло решение строительства Северного потока, который должен решить проблемы с Украиной и укрепить поставки в Европу.

Заключение

Мировой рынок газа за последние годы претерпел множество изменений в различных аспектах рынка и отрасли в целом. Россия является одним из ключевых участников рынка и обладает множеством преимуществ перед своими конкурентами в разных регионах. Была проведена работа по анализу мирового рынка газа и оценке потенциала и рисков России в различных проектах и регионах. В заключении необходимо ответить на поставленные задачи работы.

Немногие страны мира обладают большим запасом природного газа. Речь идет именно о доказанных запасах газа, которые с учетом технологических и экономических факторов возможно добыть в будущем. Россия является самой крупной страной по доказанным запасам газа. Это является одним из преимуществ России, как участника мирового рынка газа, поскольку в энергобалансе мира происходят важные изменения. Ввиду климатической повестки и экологической политики стран, доля газа в энергобалансе многих стран и мира в целом растет и сохранит данную тенденцию в будущем.

Европа давно пересмотрела свою политику энергобаланса и с каждым годом старается изменить его соотношение. Азия – это последний крупный регион, где нету единой политики энергобаланса стран и газ занимает не лидирующие позиции в стране. Однако мировая тенденция наблюдается и в Азии, что приведет в среднесрочной перспективе к изменению энергобаланса стран данного региона.

Ввиду фактов перечисленных выше, очевидно, что потребление и добыча природного газа будет стабильно расти. Россия занимает второе место по объёму добыче природного газа. Важно, что первое место занимает США, несмотря на то, что не занимает лидирующие позиции по запасам природного газа.

Многие регионы изменили план своего энергобаланса и наращивают потребление газа в бытовых и промышленных целях. Европа остается ключевым потребителем российского газа. Азия в свою очередь только в начале пути роста потребления газа ввиду отсутствия единой политики, как было сказано ранее. Однако, это лишь показывает потенциал данного региона.

Международная торговля газом следовательно резко увеличивается, что повышает конкуренцию на мировом рынке газа. Тенденция международной торговли газа показывает, что наиболее потенциальным направлением в ближайшем будущем будет именно торговля сжиженным природным газом (СПГ). Данный факт подтверждает реализация большого количества проектов ТЭК именно связанных с СПГ. Торговля сжиженным природным газом отчасти дополняет торговлю через трубопроводы и отчасти составляет ей конкуренцию, поскольку дает возможность появлению новых участников рынков, которые ранее не могли торговать активно газом ввиду географического расположения.

Даже при тенденции роста торговли СПГ, торговля природным газом через трубопроводы остается ключевым для многих стран и регионов. Россия на сегодняшний день активно развивает и разрабатывает стратегически важные проекты газопроводов в европейском и азиатском направлении. Стоит отметить, что Россия и российские компании в лице ОАО «Газпром» и ПАО «НОВАТЭК» развивают и торговлю российским СПГ. Прогнозируется рост доли российского сжиженного природного газа на мировом рынке до 15%.

Основными национальными рынкам газа является европейский регион, азиатский регион и регион Северная Америка. Северная Америка остается закрытым регионом для торговли ввиду своего географического положения и факта, что США является крупным экспортером газа не только в регионе, но и на всем мировом рынке. Данный регион примечателен методом и схемой ценообразования СПГ, так как производством, сжижением, продажей и логистикой занимаются разные участники рынка, отчего все несут меньше рисков при ценовых колебаниях.

Страны Европы в свою очередь являются одними из крупнейших импортеров газа. Данный регион еще долгое время будет оставаться ключевым потребителем российского газа, несмотря на растущую конкуренцию и стремление ЕС диверсифицировать поставщиков данного ресурса с помощью третьего энергетического пакета. Страны Азии в свою очередь также являются импортерами , а не экспортерами. Более того, для Азии сегодня характерна сильная конкуренция, потому что данный регион обладает высоким потенциалом и в будущем только будет увеличивать импорт газа и наращивать мощности для СПГ.

Несмотря на стабильный рост спроса на газ и позитивные тенденции на мировом рынке газа для России, присутствуют потенциальные проблемы и риски. Проекты и экспорт российских компаний вероятнее всего может столкнуться с проблемами из-за политической нестабильности в мире и растущей конкуренции. Данные проблемы характерны в первую очередь для рынка Европы, так как ЕС намерен уменьшить свою зависимость от импорта российского газа путем диверсификации поставщиков. Такой исход обеспечивает третий энергетический пакет, который по сути запрещает иметь долю в импорте газа больше 50%, а также обязует предоставлять доступ к газопроводам другим иностранным участникам. Более того, реализация проектов может столкнуться с противодействием других стран в виде санкций и давления на иностранных партнеров проекта.

Также присутствует риски затрагивающие ценовую конъектуру в различных регионах, так как во всем мире помимо роста спроса на газ ведется разработка альтернативных и возобновляемых источников энергии. Данное направление особенно актуально для Европы. Россия уже столкнулась с проблемой сильной конкуренции на рынке Азии в вопросе СПГ.

В заключении необходимо отметить, что Россия в свою очередь разработала стратегию с поддержкой государства во всех во аспектах. Правительство приняло меры в виде налоговых льгот для проектов СПГ российских компаний. Был назначен контролирующий орган (Министерство Энергетики) для поддержки компаний и регулирования ситуации на европейском рынке газа в случае очередных споров. Таким образом, Россия с учетом стратегии и возможных рисков обладает хорошим потенциалом в различных направлениях торговли на мировом рынке газа.

Литература

- Федеральный закон от 8 декабря 2003 года №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» // Доступ из справочно-правовой системы «Консультант». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45397/ (дата обращения: 20.04.2021)

- Федеральный закон от 17 августа 1995 года №147-ФЗ «О естественных монополиях» // Доступ из справочно-правовой системы «Консультант». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_7578/ (дата обращения: 20.04.2021)

- Распоряжение Правительства Российской федерации от 16 марта 2021 года №640-р об утверждении долгосрочной программы «Развитие производства сжиженного природного газа в Российской федерации». Режим доступа: http://static.government.ru/media/files/l6DePkb3cDKTgzxbb6sdFc2npEPAd7SE.pdf (дата обращения: 15.05.2021)

- Указ Президента Российской Федерации от 11 сентября 2012 года № 1285 «О мерах по защите интересов Российской Федерации при осуществлении российскими юридическими лицами внешнеэкономической деятельноти». Режим доступа: http://www.kremlin.ru/acts/bank/36031 (дата обращения: 15.05.2021)

- Приказ ФАС России от 10.07.2020 № 638/20 «Об утверждении оптовых цен на газ, используемых в качестве предельных минимальных и предельных максимальных уровней оптовых цен на газ, добываемый ПАО «Газпром» и его аффилированными лицами, реализуемый потребителям Российской Федерации».

- Энергетическая стратегия России на период до 2035 года. Проект. Режим доступа: http://www.energystrategy.ru/Docs/ES-2035_1.pdf (дата обращения: 16.05.2021)

- Отчет руководства ПАО «Газпром» за 2020 год. Режим доступа: https://www.gazprom.ru/f/posts/05/118974/2020-mngmnt-report-ru.pdf (дата обращения: 05.05.2021)

- European Commission. Third energy Режим доступа: https://ec.europa.eu/energy/topics/markets-and-consumers/market-legislation/third-energy-package_en (дата обращения: 03.05.2021)

- Коломейцева А.А. Проблемы и перспективы взаимоотношений России и стран СНГ на рынке газа. // Издательский дом «Научная Библиотека», 2017 246с. Режим доступа: https://mgimo.ru/upload/iblock/376/problemy-i-perspektivy-vzaimootnoshenij-rossii-i-stran-sng-na-rynke-gaza.pdf (дата обращения: 10.05.2021)

- Миронова И.Ю. Газовые рынки стран Восточной Азии. // Европейский университет в Санкт-Петербурге, 2016. (дата обращения: 13.05.2021)

- Салыгин В.И., Кавешников Н.Ю. «Газпром» на рынке Евросоюза. // Вестник МГИМО-Университета. 2014 — (4(37)):45-53. Режим доступа: https://doi.org/10.24833/2071-8160-2014-4-37-45-53 (дата обращения: 13.05.2021)

- Разманова С.В., Мачула И.А. Рынок Азиатско-Тихоокеанского региона как ведущий драйвер развития производства сжиженного природного газа в Российской Федерации. // Журнал «Нефтегазовая Геология. Теория и Практика.», 2016 — Т. 11. N4. Режим доступа: http://www.ngtp.ru/rub/3/42_2016.pdf (дата обращения: 13.05.2021)

- Сергеев П.А. Третий энергетический пакет и проблемы газообеспечения европейского Союза // Национальные интересы: приоритеты и безопасность. 2012. №37. URL: https://cyberleninka.ru/article/n/tretiy-energetiches..(дата обращения: 17.05.2021).

- Волков А.К. Реформирование рынка природного газа ЕС: Директива 2009/73/EC «Об общих принципах внутреннего рынка природного газа и об отмене Директивы 2003/55/ec» // Право. Журнал Высшей школы экономики. 2012. №1. URL: https://cyberleninka.ru/article/n/reformirovanie-rynk..(дата обращения: 14.05.2021).

- Газопровод «Северный поток». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/nord-stream/ (дата обращения: 14.05.2021).

- Газопровод «Северный поток 2». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/nord-stream2/ (дата обращения: 14.05.2021).

- Газопровод «Сила Сибири». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/power-of-siberia/ (дата обращения: 14.05.2021).

- Газопровод «Турецкий поток». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/turk-stream/ (дата обращения: 14.05.2021).

- Газопровод «Ямал-Европа». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/yamal-europe/ (дата обращения: 14.05.2021).

- Проект СПГ «Владивосток СПГ». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/vladivostok-lng/ (дата обращения: 14.05.2021).

- Проект СПГ «Сахалин — 2». // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/sakhalin2/ (дата обращения: 14.05.2021).

- Проект поставок СПГ в Калининградскую область. // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/kaliningrad-terminal/ (дата обращения: 14.05.2021).

- Комплекс по переработке этансодержащего газа и производству СПГ в Ленинградской области. // Газпром. [Электронный ресурс]. – URL: https://www.gazprom.ru/projects/lng-leningrad/ (дата обращения: 14.05.2021).

- Дальневосточный СПГ. // Роснефть. [Электронный ресурс]. – URL:https://fareastlng.rosneft.ru/about/Glance/OperationalStructure/Dobicha_i_razrabotka/Dalnij_Vostok/fareastlng/ (дата обращения: 14.05.2021).

- ВР Statistical Review of the World Energy 2020. [Электронный ресурс]. – URL:https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2020-full-report.pdf (дата обращения 10.04.2021).

- Eurostat Statistics of energy products imports. [Электронный ресурс]. – URL:https://ec.europa.eu/eurostat/statistics-explained/index.php?title=EU_imports_of_energy_products_-_recent_developments#Main_suppliers_of_natural_gas_and_petroleum_oils_to_the_EU (дата обращения 10.04.2021).

- US Energy Information Administration. Prices. [Электронный ресурс]. – URL:https://www.eia.gov/dnav/ng/hist/rngwhhdA.htm (дата обращения 10.04.2021).

- The United Nations Economic Commission for Europe (UNECE). [Электронный ресурс]. URL:https://unece.org/fileadmin/DAM/env/teia/water/pipeline/end_ve_papadakis.pdf (дата обращения 25.04.2021).

- Federal Energy Regulatory Commission. [Электронный ресурс]. – URL:https://www.ferc.gov (дата обращения04.2021).

- National Energy Board (NEB). [Электронный ресурс]. — URL:https://www.canada.ca/en/services/environment/conserv.. (дата обращения 10.04.2021).