Московский экономический журнал 6/2019

УДК: 338.5

DOI 10.24411/2413-046Х-2019-16015

ПОВЫШЕНИЕ УРОВНЯ РАЗВИТИЯ РЕГИОНАЛЬНОГО ПЛАНИРОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПУТЕМ МОДЕРНИЗАЦИИ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА (СОКРАЩЕНИЕ ПОТЕРЬ ПРИ ПЕРЕДАЧЕ И РАСПРЕДЕЛЕНИИ ЭЛЕКТРОЭНЕРГИИ)

INCREASING THE LEVEL OF DEVELOPMENT OF THE REGIONAL PLANNING OF THE RUSSIAN FEDERATION THROUGH THE MODERNIZATION OF THE ELECTRIC POWER COMPLEX (REDUCTION OF LOSSES IN TRANSMISSION AND DISTRIBUTION OF ELECTRICITY)

Сайфудинова Назиля Зарифовна, преподаватель кафедры Менеджмент Казанского

Государственного Энергетического Университета, г. Казань,

Васильев Глеб Валерьевич,

Галиев Эмир Ильсурович, Галиев

Рияз Рафикович, студенты

второго курса Казанского

Государственного Энергетического Университета (Институт электроэнергетики и

электроники), г. Казань

Saifudinova N.Z., nazilya_sf@mail.ru

Vasilev Gleb Valerevich, Galiev Emir

Ilsurovich, Galiev Riyaz Rafikovich, (gleb-vasilev-99@mail.ru, galievemir@mail.ru,

galiev.99@mail.ru)are the second-year students of Kazan State Power Engineering

University (IEE), Kazan

Аннотация: В данной статье рассматриваются основные факторы, оказывающие существенное влияние на стоимость электроэнергии для потребителей. Проанализированы особенности и виды потерь электроэнергии при ее передаче и распределении. Рассмотрены методы и мероприятия по снижению потерь электроэнергии в ЛЭП. Потери электроэнергии при ее передаче от мест генерации до мест потребления являются важнейшими показателями экономичности и эффективности работы электрических сетей. Снижение потерь электроэнергии является стратегической задачей электросетевого комплекса России. Деятельность по снижению потерь до экономически приемлемых показателям следует начинать с обновления, технического перевооружения сетевого хозяйства РФ.

Summary:The article discusses the main factors which have a

significant impact on cost of electricity for customers. The features and types

of losses of electricity during its transmission and distribution are analyzed

in the article. The article discusses methods and measures for reducing losses

of electricity in transmission lines. The losses of electricity during its

transmission from generation to consumption place are the most important

characteristic of economy and efficiency of electrical networks. The reducing

of losses of electricity is strategic aim of the Russian electric grid complex.

The activity to reduce losses to economically acceptable characteristics must

be begun with updating and modernization of the Russian grid.

Ключевые слова: основные факторы, влияющие на

ценообразование ЭЭ (электрической энергии); виды и очаги максимальных потерь ЭЭ

при ее передаче и распределении в РФ; методы и средства по снижению потерь в

электрических сетях различных регионов РФ; мероприятия по улучшению региональной

экономики и экономики РФ в целом в сфере электроэнергетического комплекса.

Keywords: the main

factors which influence the pricing of electricity; kinds and centers of

maximum losses of electricity during its transmission and distribution in

Russia; methods and means to reduce losses in electric grids of various regions

of Russia; measures to improve the regional economy and the Russian economy as

a whole in the field of electric power complex.

Тема

данной работы является актуальной в современном мире, так как электроэнергетика

является одной из основных отраслей народного хозяйства РФ, и по уровню ее

развития можно судить об уровне экономики страны в целом. Основной задачей

развития любого региона является повышение уровня благосостояния его жителей.

Уровень социального развития региона, прежде всего, формируется на основе его

экономического развития. В свою очередь электроэнергетика обеспечивает электроэнергией

все отрасли экономики региона. Масштабы использования электрической энергии (ЭЭ)

медициной, сельским хозяйством, промышленностью, транспортом, торговлей с

каждым годом беспрерывно возрастают. В настоящее время из всех используемых в

быту, производстве видов энергии наиболее распространена ЭЭ. Без ЭЭ невозможна

деятельность практически ни одного предприятия, организации, отрасли промышленности

и сельского хозяйства. Компьютеры и электроника, телефоны, бытовая техника,

часто используемые человеком в процессе жизнедеятельности, в совокупности

потребляют большое количество мощности. Повсеместное использование ЭЭ привело к

необходимости передачи ее на десятки, сотни, тысячи километров. Для того, чтобы

понять изменение стоимости электричества за определенный период, необходимо

выявить, какие факторы влияют на ценообразование ЭЭ. В конечной цене для

потребителя можно выделить следующие составляющие: генерация (стоимость ЭЭ на

оптовом рынке), цена ЭЭ и мощности на розничном рынке, тариф на передачу,

надбавки сбытовых компаний. Данные составляющие конечной цены ЭЭ формируются на

федеральном уровне и подлежат оплате потребителям. Основное внимание при

прогнозировании стоимости электричества уделяют на цены каменного угля,

природного газа, мазута — основных видов топлива ТЭС. Но немаловажный вклад в

ценообразование электричества вносят услуги за его транспортировку, которые

включают в себя передачу по ЛЭП и распределение между потребителями на

подстанциях. КПД передачи ЭЭ напрямую зависит от того, насколько технологически

новое оборудование используется для осуществления данного процесса. Сетевое

оборудование в РФ долго не обновлялось, эксплуатировались те линии, которые

были построены во времена СССР. Потребность в электричестве, незаменимом

источнике энергии с каждым годом увеличивается. Следовательно, нагрузка на

электрические сети непрерывно растет, при этом старое оборудование работает на грани

своих возможностей. Потери ЭЭ в электрических сетях неизбежны, ведь часть

выработанной станциями энергии расходуется на создание электрических и

магнитных полей.

Авторы книги «Потери электроэнергии

и эффективность функционирования оборудования цеховых сетей» Грачева Е.И. и

Наумов О.В. считают, что потери ЭЭ оказывают существенное влияние на

технико-экономические показатели сети, так как стоимость потерь включается в

расчетную стоимость (приведенные затраты) и себестоимость (годовые

эксплуатационные расходы) передачи ЭЭ. Составляющая стоимости потерь в

стоимости передачи ЭЭ имеет большой удельный вес (30-40%). Задача рационального

построения и развития электрификации в области электроснабжения заключается в

поддержании оптимального соотношения между стоимостью ЭЭ и потерями ее в

системах электроснабжения. Автор книги «Потери электроэнергии. Реактивная

мощность. Качество электроэнергии», имеет схожую точку зрения с Грачевой Е.И. и

Наумовым О.В. на данную тему: потери электроэнергии при ее транспортировке от

мест производства до мест потребления являются одним из важных

технико-экономических показателей электрических сетей. Он считает, что

установка средств компенсации реактивной мощности во многом производится с

целью снижения потерь.

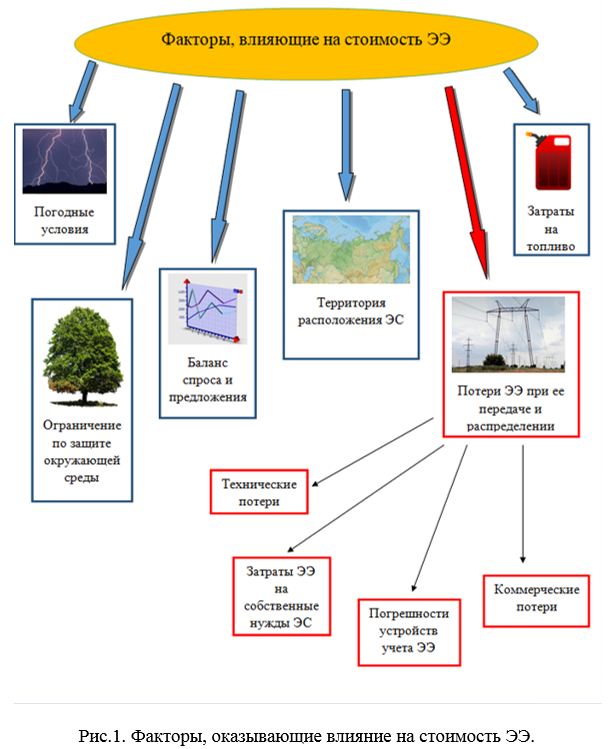

Конечно, мнения авторов, описанные выше, относятся к самому главному фактору, влияющему на стоимость электроэнергии – потерям в электрических сетях и в различных электрических системах электроэнергии, но в данной работе будут упомянуты и другие факторы, а именно: влияние погодных условий и природных явлений; экология (ограничения по защите окружающей среды и выбросы, наличие квот на выбросы углекислого газа); динамика спроса и предложения; затраты на топливо; территория расположения станций, генерирующих электроэнергию. Для того чтобы понять как сильно вырастут тарифы на ЭЭ, разберем подробнее факторы, оказывающие на ее ценообразование. Факторы, оказывающие существенное влияние на стоимость ЭЭ представлены на рисунке 1.

Как бы ни хотелось этого осознавать,

но человек бессилен перед стихией. Погодные условия в значительной мере

оказывают свое воздействие как на выработку ЭЭ, так и на ее передачу к

потребителям, и, соответственно, вносят свой вклад в стоимость ЭЭ. Существует

множество природных явлений, которые приносят вред энергетическим предприятиям,

поэтому рассмотрим наиболее встречающиеся. Молния – очень опасное природное

явление, к которому невозможно быть готовым, а точнее, нельзя предугадать, в

какую именно точку ударит молния. Молния является мощным электрическим

разрядом, который несет в себе сотни тысяч ампер и десятки миллионов вольт.

Исходя из этих данных, довольно легко догадаться, что произойдет, если данный

разряд возникнет между ЛЭП и ионизированным слоем воздуха (грозовой тучей), или

же между любым другим элементом электрической станции.

Оборудования либо ЛЭП моментально

выходят из строя, тем самым увлекая за собой прекращение выработки и

транспортировки ЭЭ. Когда такое случается, специально обученные люди в

ускоренном режиме приводят в рабочее состояние все неисправные части ЛЭП,

оборудование либо иные энергетические системы, подверженные очень мощному

электрическому разряду. В такие моменты потребитель может оставаться без ЭЭ,

что доставляет неудобства и проблемы. На починку вышедших из строя систем

выделяются денежные средства и чем масштабнее поломка, тем больших денежных

вложений она требует. Следовательно, данная поломка накладывает свой отпечаток

на потребителя ЭЭ и вдобавок влияет на стоимость ЭЭ, а именно, как правило,

происходит повышение тарифов ЭЭ.

Не меньшую угрозу для электроэнергетических

систем представляет усиление скорости ветра. Нередко из-за сильных ветров

рвутся ЛЭП, страдают различные оборудования и, естественно, эти проблемы нужно устранять,

а значит мы снова имеем дело с материальными вложениями в устранение поломок,

следовательно, это повлияет на стоимость ЭЭ.

В весеннее время года, когда днем

активно светит солнце, тает снег, а ночью температура резко понижается, влага

на проводах ЛЭП начинает кристаллизоваться, что приводит к увеличению

дополнительного веса на проводах. Данное явление может закончиться обрывом

провода (или проводов) ЛЭП и нужно будет проводить ремонтные работы. И снова

страдает потребитель, а вместе с ним оказывается влияние на стоимость ЭЭ.

Следует отметить еще одно природное

явление, которое в России встречается довольно редко, в отдельных регионах –

землетрясение. Оно также пагубно влияет на электроэнергетические системы, а

значит и на стоимость ЭЭ. Можно еще довольно долго перечислять природные

явления и погодные условия ( в России особенно), которые влияют на систему

энергетики в целом, а также и на стоимость ЭЭ, но здесь были затронуты самые

распространенные, встречающиеся на практике.

Для получения электричества обычно

используется органическое топливо — уголь, нефть (мазут), природный газ. При

его сжигании в атмосферу выбрасывается углекислый газ (СО2).

Повышение концентрации CO2 в атмосфере приводит к парниковому

эффекту и климатическим изменениям. При проектировании и строительстве

электростанций должны предусматриваться их оснащение высокоэффективными

средствами очистки выбросов и сбросов загрязняющих веществ, использование

экологически безопасных видов топлива и безопасное размещение отходов

производства. В данном аспекте речь идет преимущественно о ТЭС, так как именно

данные станции в большей степени загрязняют атмосферу. Всем известно, что про

экологию забывать не стоит, но и в электричестве все нуждаются, именно поэтому

были введены квоты на выброс углерода — это высоко регулируемое средство

расчета, используемое для компенсирования или нейтрализации выбросов

углекислого газа. Одна квота на выброс углерода, в общем, представляет собой

право на выброс одной метрической тонны двуокиси углерода или эквивалентной

массы другого парникового газа. Поэтому, чтобы генерировать ЭЭ, современные

компании по выработке ЭЭ вынуждены покупать квоты. Квоты предполагают

установление лимитов на объемы загрязнения, которые позволяется производить

компании в течение определенного периода времени. Если компания соблюдает

лимиты, она может продать остаток квоты другим предприятиям. Из вышесказанного

можно с легкостью уловить тесную связь между затратами различных энергетических

компаний на квоты и стоимостью ЭЭ. А это значит, что экология в значительной

мере влияет на тарифы ЭЭ.

Всем известно, что компании, которые

генерируют электричество, выступают в роли продавцов ЭЭ, а потребители,

нуждающиеся в ЭЭ, являются ее покупателями. Спрос на ЭЭ – это количество этой

ЭЭ, которую потребители готовы и в состоянии купить в течение определенного

периода времени по определенной цене. Предложение – это количество ЭЭ, которое

производители желают и способны произвести и предложить к продаже в течение

определенного периода времени по определенной цене. В энергетике спрос и

предложение тесно связаны друг с другом. При росте спроса на ЭЭ, тарифы на нее

растут, а при росте предложения ЭЭ, тарифы на ЭЭ снижаются. Так как при

современном раскладе событий спрос на

ЭЭ с каждым днем растет, значит стоимость ЭЭ не может снижаться. Таким образом,

на стоимость ЭЭ влияют как ее выработка, так и ее потребление, а именно –

динамика спроса и предложения.

Затраты на топливо удобнее

рассмотреть разделив их по видам топлива будь то ядерное топливо или уголь. На

уголь приходится 70-80% всей вырабатываемой на ТЭС ЭЭ. Оптовая стоимость одной

тонны угля составляет для предприятий около 2 тыс. руб. Другими словами один

килограмм обходится в 2 рубля. Тепловая машина, КПД которой равен 1% расходует

на час работы в районе 3,7 кг угля. Чем крупнее электростанция, чем современнее

оборудование и меньше степень его износа, а так же, выше качество угля, тем

выше КПД. Приняв усредненное значение КПД современных ТЭС 30% и округлив 3,7 кг

до 4 кг получим, что в течении часа ТЭС

сжигает на 1 к Вт*час: 4/30 = 0,13 кг угля. Цена данного угля 0,13*2=26 копеек.

Таким образом, только покупка и транспортировка угля для выработки 1 кВт*час ЭЭ

на современной ТЭС обходится в 26 копеек. Важно учесть еще амортизацию

оборудования, зарплату рабочих, прибыль акционеров и прочие расходы. В сумме

это как минимум еще 24 копеек. В случае если ТЭС потребляет мазут или природный

газ, тогда проще доставка топлива, а так же, выше показатель КПД. Вдобавок они

имеют в 2-3 раза выше теплоту сгорания.

В то же время выше стоимость природного газа и мазута. В итоге имеем, что

себестоимость ЭЭ произведенной на ТЭС в зависимости от региона и ситуации на

рынке колеблется в пределах 22-35 копеек и выше

Атомная энергетика является одной из

самых капиталоемких отраслей энергетики. По объему инвестиций необходимых для

строительства новой АЭС с ней могут

сравниться ТЭС с технологией улавливания и хранения СО2, некоторые технологии

переработки биомассы, оффшорные ветропарки и гидроаккумулирующие станции. Большие

капитальные затраты АЭС связаны со сложностью технологий строительства и

большим комплексом сооружений, обеспечивающих безопасность и устойчивость к

авариям. По данным Управления информации по энергетике при Министерстве

энергетики США, капитальные расходы АЭС составляют $5530 на кВт мощности –

тогда как аналогичный показатель для наземных ветростанций составляет $2200 на

кВт мощности, а для фотоэлектрической солнечной – около $4000 на кВт.

Считается, что из-за малого расхода топлива в расчете на киловатт-часы, а также

более низкой зависимости от стоимости первичного сырья затраты на ядерное

топливо очень малы относительно других видов традиционного топлива, таких как

газ, уголь или нефть. Но, стоит рассматривать стоимость всего ядерного

топливного цикла – а он должен включать не только добычу урана, его обогащение

(и сопутствующие затраты на утилизацию отходов обогащения) и производство

уранового топлива для АЭС, но и последующее хранение ОЯТ и, при возможности,

его переработку, – то расходы оказываются высокими и, кроме того, чрезвычайно

обременительными по длительности.

В России, по сильно усредненным

данным, стоимость ядерного топливного цикла на кВт∙ч, по расчетам экспертов

«Беллоны» на 2011 год, составила 1,1 цента. Данные американского Института атомной

энергетики (Nuclear Energy Institute) показывают, что стоимость топлива в 2013

году была 0,79 цента на кВт∙ч без учета переработки и хранения ОЯТ.

Следует также отметить

территориальное расположение энергетических предприятий, генерирующих ЭЭ.

Местонахождение выработки ЭЭ влияет на стоимость ЭЭ. Все генерирующие станции

нуждаются в топливе, на добычу, транспортировку и переработку которого тратятся

определенные финансы.

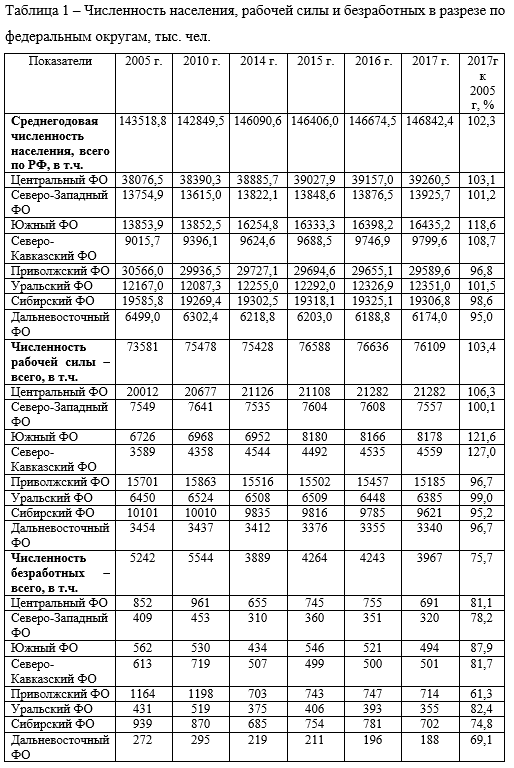

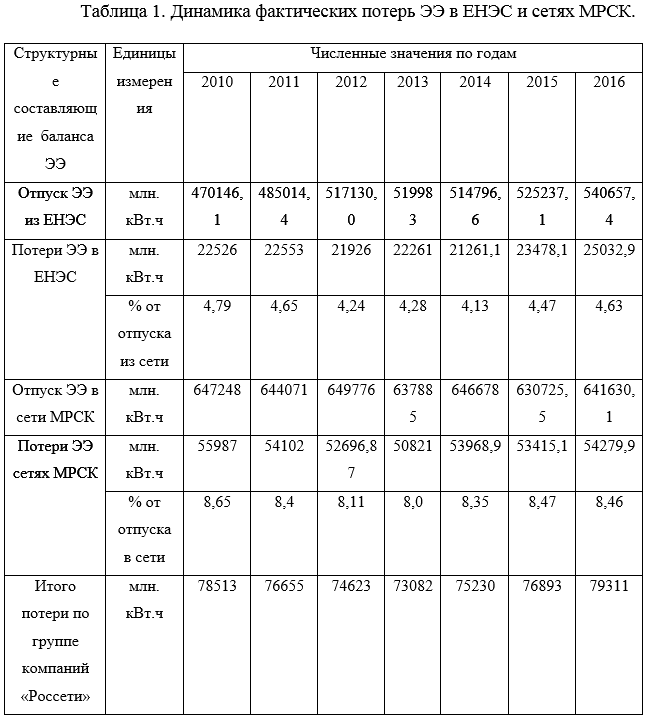

Потери ЭЭ при ее передаче от мест

генерации до мест потребления являются важнейшими показателями экономичности и

эффективности работы электрических сетей. ЭЭ является единственным видом

продукции, для перемещения которого расходуется часть самой ЭЭ. Таким образом,

ее потери неизбежны. Цена ЭЭ могла бы быть намного ниже для потребителей, если

минимизировать потери ЭЭ в сетях. По данным годовых отчётов ПАО «Россети»

динамика фактических потерь электроэнергии в ЕНЭС и сетях МРСК в 2010–2016 гг.

представлена в таблице 1.

Потери ЭЭ определяются как разность

ЭЭ, поступившей в сеть, и ЭЭ отпущенной из сети потребителям. Данные потери

включают в себя следующие составляющие: технические потери (потери в элементах

сети, имеющее чисто физический характер), расход ЭЭ на собственные нужды

подстанций, потери, обусловленные погрешностями измерений приборов учета ЭЭ,

коммерческие потери.

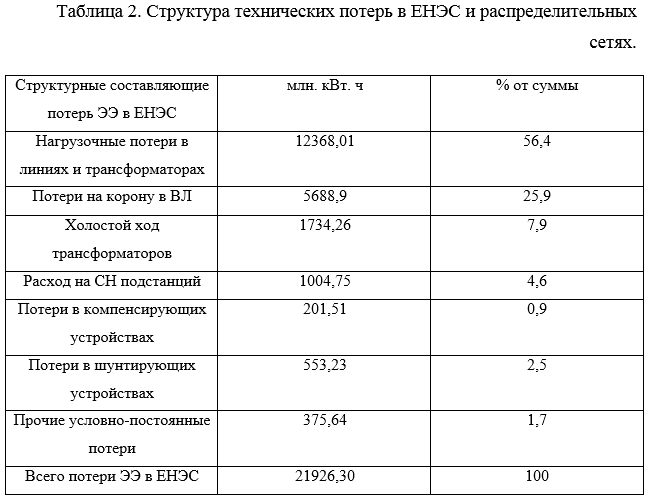

1). Технические потери обусловлены

физическими процессами, протекающими при транспортировке ЭЭ. По закону Джоуля —

Ленца при прохождении тока по проводнику часть ЭЭ преобразовывается в тепло:

происходит теплообмен проводника с окружающей средой.

Технические потери подразделяют на

следующие структурные составляющие:

- Нагрузочные потери – потери в

электрооборудовании подстанций (силовые автотрансформаторы, трансформаторы),

ЛЭП, изменяющиеся в зависимости от нагрузки электрической сети. - Условно- постоянные расходы – потери

ЭЭ, связанные со штатной эксплуатацией оборудования. К ним относятся потери

холостого хода в силовом оборудовании сети (магнитные потери мощности в

стальных элементах устройств, потери на первичной обмотке), в устройствах

компенсации реактивной мощности, в

шунтирующих реакторах, в соединительных проводах и сборных шинах

распределительных устройств подстанций. - Потери, определяемые погодными

условиями: потери на коронные разряды, потери от токов утечки по изоляторам

воздушных линий, расход ЭЭ на плавку гололеда. Передача ЭЭ существенно зависит

от погодных условий, климатических зон. Как правило, фактором, характеризующим

погодные условия, является температура воздуха. Но существуют потери,

обусловленные характером погоды; к ним относят потери на коронные разряды в

воздушных линиях, возникновению которых способствует влажность воздуха. Потери

ЭЭ из- за токов утечки обусловлены тем, что происходит увлажнение изоляторов

воздушных лини, которое играет роль электролита.

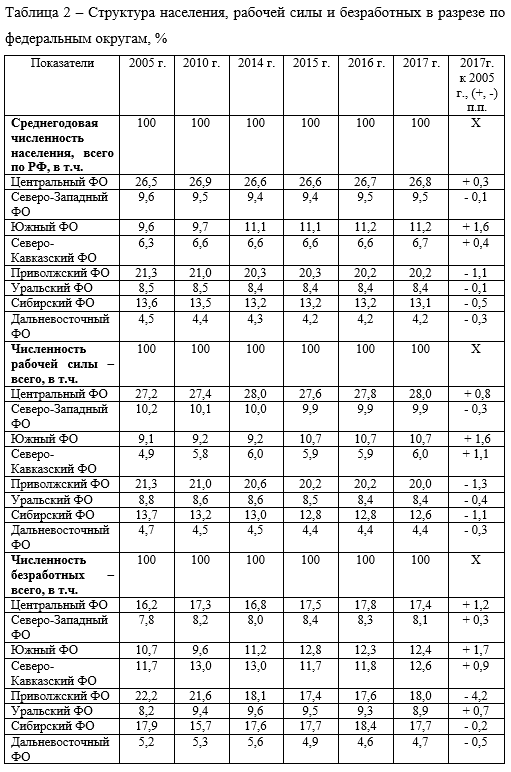

Структура технических потерь в ЕНЭС

и распределительных сетях за 2012 г. представлена в таблице 2.

2). Расход

ЭЭ на собственные нужды подстанций – это потери ЭЭ, обусловленные ее

использованием для обеспечения работы электрооборудования подстанции и

жизнедеятельности рабочего персонала. Как правило, этот расход фиксируется

счетчиками, установленными на трансформаторах. В состав потребителей

собственных нужд входят оборудование систем охлаждения трансформаторов, обогрев

и освещение производственных помещений, устройства для заряда АКБ, оперативные

цепи и системы контроля и управления.

3). Устройства учета ЭЭ неидеальны.

Погрешность, возникающая при фиксировании средствами измерений, приводят к

недоучету ЭЭ. Эти потери получают расчетным путем на основе данных о

метрологических характеристиках средств измерений. С увеличением срока службы

измерительных приборов их характеристики ухудшаются, что ведет к повышению

недоучета ЭЭ.

4). Коммерческие потери – это

потери, обусловленные хищением ЭЭ, возникновением ошибок в счетах потребителей,

отсутствием контроля за приборами учета ЭЭ, задолженностью по оплате за ЭЭ. По

статистическим данных хищением ЭЭ занимаются бытовые потребители. Хищение

происходит путем занижения показаний прибора учета. Различают три способа

хищения: механический (вмешательство в работу прибора), электрический

(незаконное подключение к ЛЭП), магнитный (влияние на прибор учета неодимовым магнитом).

Снижение потерь ЭЭ – стратегическая

задача электросетевого комплекса России. В идеале все виды потерь должны

стремиться к нулю. Необходима трезвая оценка и комплексные методы минимизации

потерь на всю систему передачи и распределения ЭЭ, т.к. модернизируя одни

процессы деятельности электросетей, другие аспекты отодвигаются на второй план.

Деятельность по снижению потерь до

экономически приемлемых показателям следует начинать с обновления, технического

перевооружения сетевого хозяйства РФ [9]. Приведение условий в технически

допустимые пределы и действия, приводящие к сопутствующему снижению потерь, не

являются МСП.

К мероприятиям, приводящим к

реальному снижению потерь, относятся:

- мероприятия по улучшению режимов

работы электрических сетей; - мероприятия по обновлению

электрических сетей; - мероприятия по совершенствованию

системы учета ЭЭ; - мероприятия по уменьшению хищений ЭЭ.

Улучшению режимов работы

электрических сетей можно добиться следующими мероприятиями:

- реализация оптимальных режимов

замкнутых электрических сетей 110 кВ и выше по напряжению и реактивной

мощности; - установка и ввод в работу

автоматических регуляторов напряжения на трансформаторах с регулированием под

нагрузкой и автоматических регуляторов реактивной мощности на ее источниках; - перевод неиспользуемых генераторов

ЭС в режим синхронного компенсатора при дефиците реактивной мощности в узлах

сети; - проведение переключений в схеме

сети, обеспечивающих снижение потерь ЭЭ за счет перераспределения ее поток по

линиям, оптимизации мест размыкания контуров различных номинальных напряжений; - отключение в режимах малых нагрузок

одного из трансформаторов на подстанциях - выравнивание нагрузок фаз в сетях

0,4 кВ.

Для реконструкции электрических

сетей вводят дополнительные воздушные линии и трансформаторы для разгрузки

перегруженных участков сетей, производят разукрупнение чрезмерно больших подстанций

посредством выделения отдельных малых, вводят дополнительные коммутационные

аппараты, обеспечивающих переключение участков сетей на питание от других

подстанций, внедряют устройства компенсации реактивной мощности, устройства

регулирования потоков мощности по ЛЭП.

К мероприятиям по совершенствованию

системы учета ЭЭ относят замену счетчиков на средства измерения более высокого

класса точности, а именно внедрение в них микропроцессоров, которые улучшают

метрологические характеристики приборов, повышают их функционал. Наличие

микропроцессоров дает возможность автоматизировать работу приборов учета ЭЭ.

Для уменьшения потерь ЭЭ,

обусловленных хищением ЭЭ, проводят рейды по выявлению неучтенной ЭЭ, проверки условий работы электросчетчиков у

потребителей, заменяют воздушные линии 0,4 кВ алюминиевых проводов на провода с

изоляцией для затруднения незаконных подключений, а также повышают

эффективность сбора денежных средств за использованную ЭЭ.

Бесспорно, представленные выше

мероприятия по снижению потерь ЭЭ достаточно капиталоемкие. Но, как показывает

практика, результаты решения такой комплексной задачи превзойдут все ожидания:

финансы, инвестированные в МСП, возвращаются и начинают приносить прибыль

энергокомпаниям, что способствует уменьшению тарифов на ЭЭ и росту региональной

экономики [10].

В данной работе были рассмотрены

основные факторы, влияющие на стоимость ЭЭ для потребителей, а также методы минимизации потерь ЭЭ при ее

передаче и распределении.

Снижение потерь ЭЭ как одного из

основных факторов ценообразования тарифов на электричество – важнейшая задача

повышения энергетической эффективности всех электросетевых компаний РФ.

Величина суммарных потерь ЭЭ в электрических сетях страны требует постоянного мониторинга и анализа. На

сегодняшний день значения относительных потерь ЭЭ в сетях России в 2-3 раза

выше, чем в сетях развитых стран. Ориентировочные потери ЭЭ по России 130 млрд.

кВт. Ч или 13,6% от отпуска в сеть.

Согласно приложению 3 к энергетической стратегии до 2030 года потери ЭЭ должны

быть не более 8% от отпуска в сеть. Необходимы анализ передового отечественного и

зарубежного опыта и активное его использование для разработки новых методов

уменьшения влияния потерь на стоимость ЭЭ, совершенствование методов расчета всех

видов потерь в электросетях и внедрение рейтинговой оценки электросетевых

компаний. Это значительно повысит уровень развития регионального планирования

Российской Федерации.

Литература

- Железко Ю.С. Потери

электроэнергии. Реактивная мощность. Качество электроэнергии: Руководство для

практических расчетов / Ю.С. Железко — Москва : ЭНАС, 2009. — 456 с. - Грачева Е.И. Потери электроэнергии и

эффективность функционирования оборудования цеховых сетей / О.В. Наумов, Е.И.

Грачева, монография — Москва : Русайнс, 2017. — 168 с. - Факторы, влияющие на цену и тарифы

электроэнергии и мощности / URL:http://encosts.ru/poleznie-statyi/faktory_vliyayushie_na_cenu_elektroenergii_i_moshnosti - Потери электроэнергии в

электрических сетях / URL:https://www.asutpp.ru/poteri-jelektrojenergii-v-jelektricheskih-setjah.html - https://novostienergetiki.ru/poteri-elektroenergii-v-setyax/

- Годовые отчёты ОАО «Россети» и ПАО

«Россети» за 2010-2016 г.г. / URL: rosseti.ru. - Учет электроэнергии / URL: http://uchetelectro.ru/

- Себестоимость электроэнергии.

Электростанции будущего / URL: http://www.chemfive.info/news/sebestoimost_ehlektroehnergii_ehlektrostancii_budushhego/2016-01-02-635 - Тимофеев Р.А. Оптимизация

потребления топливно – энергетических ресурсов как фактор повышения уровня

экономической надежности предприятия / Тимофеев Р.А., Шлычков В.В.

//—: М-во образования и науки Российской

Федерации, Гос. образовательное учреждение высш. проф. образования

«Казанский гос. энергетический ун-т». Казань, 2010. – C.56. - Тимофеев Р.А. Концепция экономической

надежности в диагностике предприятия как производственной – экономической

системе. / Тимофеев Р.А. // Вестник экономики, права и социологии.

2008. № 4.

С. 48.