ИСПОЛЬЗОВАНИЕ

И ОХРАНА ЗЕМЕЛЬНЫХ РЕСУРСОВ ПРИ РАЦИОНАЛЬНОМ ЗЕМЛЕПОЛЬЗОВАНИИ

USE AND PROTECTION

OF LAND RESOURCES IN RATIONAL LANDUSE

Кузнецова Светлана Георгиевна, кандидат экономических наук, доцент кафедры землепользования и кадастров ФГБОУ ВО «Государственный университет по землеустройству» (105064, Москва, ул. Казакова, д.15 kuznecova.08@mail.ru

Kuznetsova Svetlana Georgievna, candidate of economic sciences, Senior Lecturer of the department of land use and cadastres, Federal State Budgetary Education Institution of Higher Education «State University of Land Use Planning» (105064, Moscow, st. Kazakowa, 15) kuznecova.08@mail.ru

Аннотация. Процесс

перераспределения земель содержит проблемы в сфере эффективного и рационального

использования земельных ресурсов. Эффективность использование земель состоит из

определенных условий современного развития землепользования. Понятие

рационального использования и охрана земельных ресурсов в системе

землепользований, это одна из составляющей стороны народного хозяйства. В

статье рассматривается широкий круг вопросов, связанных с использованием,

перераспределением и охраной земельных ресурсов, а также их взаимосвязь в

различных сферах хозяйствования.

Summary. The process of

land redistribution contains problems in the field of efficient and rational

use of land resources. Efficiency of land use consists of certain conditions

for the modern development of land use. The concept of rational use and

protection of land resources in the land use system is one of the components of

the national economy. The article considers a wide range of issues related to

the use, redistribution and protection of land resources, as well as their

relationship in various areas of management.

Ключевые слова: земельные

ресурсы, рациональное землепользование, проблемы землепользования, эффективное

использование земель.

Keywords:

land resources, rational land use, problems of land use, effective use of land.

По предварительным итогам

проводимой экономической, аграрной и земельной реформы в Российской Федерации

произошли значительные организационно-хозяйственные и земельные изменения.

Появились изменения в

организационно-правовых формах хозяйствования: совхозы, колхозы, т.е. те

которые практически прекратили свое существование, а земли их были переданы в

собственность граждан на условиях долевой собственности.

На данной основе в

соответствии с действующим законодательством: гражданским, земельным,

административным и иными видами, была

выполнена работа по созданию новых хозяйственных субъектов:

сельскохозяйственные кооперативы, акционерные общества и общества с

ограниченной ответственностью.

Согласно Земельному

кодексу Российской Федерации, федеральным законам: от 24.07.2002 №101-ФЗ «Об

обороте земель сельскохозяйственного назначения», от 18.06.2001 № 78-ФЗ «О

землеустройстве», от 21.12.2004 №172-ФЗ «О переводе земель из одной категории в

другую», выполнен перевод земельных долей (паев) в земельные участки с

проведением работ по упорядочением границ и подготовкой необходимых документов

по таким участкам для проведения Государственного кадастрового учета и

Государственной кадастровой оценки объектов недвижимости, по результатам

которой создается налогооблагаемая база.

Сегодня, в процессе

перераспределения земель, остается большая проблема в эффективном и рациональном использовании

земельных ресурсов. Эффективность использования земель, формируется из социальных и экономических условий

современного развития земельно-имущественных отношений.

Приморский край, имея

высокие производственные возможности на протяжении десятилетий, постоянно

трансформируется под давлением экономических, социальных и естественных

условий.

Следовательно, необходимо

провести полный анализ земельного фонда Приморского края. Подобный анализ

земельного фонда края, его производственные возможности земли, отражает

количественное и качественное состояние земель, что дает возможность установить

степень рационального использования земель.

Эффективность решения

проблемных вопросов, касающихся рационального использования земель, зависит от

рационально сформированного землепользования с достоверным учетом

экономических, социальных и природных потенциалов.

Существующая ситуация в

экономике страны, подтолкнула к необходимому процессу в организации улучшения

использования всех земель, проведения кадастровой оценки на всех территориях,

для получения точной, достоверной и

современной информации, для будущего планирования рациональных землепользований

и создания или улучшения существующих механизмов в управлении земельными

ресурсами.

За последние годы активизировались

работы по межеванию земель, государственной кадастровой оценке объектов

недвижимости, направленные на формирование рынка земли и иных объектов

недвижимости и современной экономики страны.

Понимание рационального

использования земли и ее охрана является важной как с народнохозяйственной

стороны, так и с научной тоски зрения. Поэтому земельные ресурсы обязаны быть

использованы с учетом всех своих природных ресурсов и создаваемого человеком

качественного состояния.

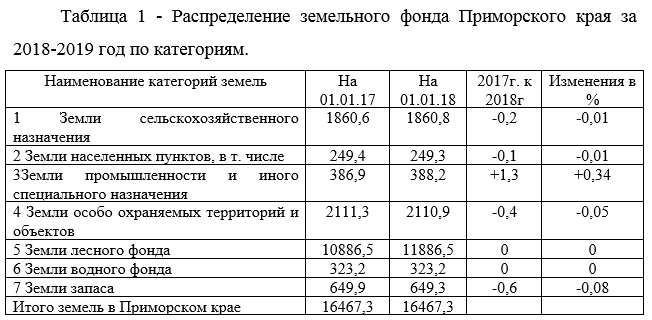

Часто под использованием земель, подразумевается функционирование, в качестве только общественного производства. Это подтверждается приведенным распределением земель Приморского края по категориям земель (таблица 1).

Рациональное

землепользование состоит из воспроизводства, охраны и использования земель и их

экономической эффективности.

Вопросы рационального

землепользования являются в первую очередь региональными моментами

Взаимная работа

собственников земель и субъектов землепользования важна в таких сферах, как

нормативно-правовой, организационной, бюджетной и налоговой, экономической и

т.д. связанных с гарантированием экономических условий воспроизводства в

регионе в целом, так и в отдельном субъекте.

Следовательно,

объединения сельскохозяйственного производства и субъекта землепользования

образует некую систему, которая позволяет реализовать общие, групповые и

частные интересы друг друга, несмотря на то, что они иногда бывают

взаимоисключающими.

Из всего выше сказанного,

можно сделать вывод, что постоянное развитие и работа экономической и

экологической систем в регионе связано с их совместным и одинаковым отношением

в определенных вопросах, которые направлены на реализацию предметных

направлений в развитие региона в сельскохозяйственном производстве.

В Приморском крае около 35 % земель сельскохозяйственного назначения находятся в частной собственности (таблица 2).

С одной стороны, частная

собственность с точки зрения экономики, является эффективной, следовательно она

особенно требует экологической защиты данных интересов. Подобная защита может осуществляться через, ограничения в

использовании земельных участков, т.е. сервитуты, изъятия земель, налоги, а

также штрафные санкции за нарушения земельного и экологического

законодательства.

С другой стороны, земли,

находящиеся в муниципальной или государственной собственности, составляющие

фонд перераспределения земель, регулируются в основном, при помощи арендной

платы с обязательным соблюдением земельно-административного законодательства,

направленное на использование их в целях сельскохозяйственного производства.

Из всего выше сказанного,

можно сделать вывод, что в границах получаемого механизма рационального

землепользования в сельском хозяйстве выделяют главные вопросы взаимодействий:

1 нормативная и правовая область, т.е. нормативно-правовые

акты, принимающиеся на всех уровнях власти;

2 бюджетная и налоговая

область влияния, осуществляющаяся через взымание земельного налога, арендной

платы, а также штрафные санкции за несоблюдение земельного и экологического

законодательства, таких как нецелевого использования земель или причинения

вреда земельным ресурсам, их загрязнение

и т.д.

3 предоставление кредитов

сельскохозяйственным производителям в рамках финансово-кредитной области.

Рассматривая

экономический механизм рационального землепользования в сельском хозяйстве,

следует отметить, что он на настоящий момент еще недоработан, а в некоторых

моментах полностью отсутствует или противоречит существующим интересам. Примером

служит раздел 7 Закона РСФСР от 11.10.1991г. «О плате за землю», где говорится,

что «земельный налог и арендная плата учитываются в доходах и расходах бюджетов

отдельной строкой и используются исключительно для финансирования мероприятий

по землеустройству, ведению кадастра, мониторингу, повышению плодородия, охране

земель, обустройство территорий и т.д.». В 2004 году данный раздел утратил свою

силу. Сегодня налоговые поступления распределяются на усмотрение федеральных,

региональных или муниципальных образований, т.к. в зависимости от того какой

вид налога. Согласно статье 15 Налогового кодекса земельный налог является

местным налогом, следовательно, он поступает в бюджет муниципалитета.

Одним из основных условием эффективного использования земель, это анализ состояния по видам угодий и использования. В таблице 3 представлена динамика изменения сельскохозяйственных угодий в Приморском крае с 2010 по 2018гг.

Из таблицы видно, что

увеличение рациональности землепользования и его экономической полезности

возможно, за счет привлечения в оборот больше продуктивных земель.

Проанализировав работы

многих ученых в области управления земельными ресурсами и землепользованиями,

можно сказать, что для решения вопросов связанных с организацией

землепользований необходимо решить следующие задачи:

обеспечить имеющимися площадями сельскохозяйственных предприятий на основе их обеспеченности различными видами ресурсов;

использование высокопроизводительных технологий, направленных на повышение плодородие почв;

правильный учет и оценка экономических, социальных и экологических условий использования сельскохозяйственных земель;

использование сельскохозяйственных земель, строго по их целевому назначению

проведение мероприятий по культурно-техническому повышению плодородия и недопущению появления негативных процессов в виде засолений, всех видов эрозии, или переувлажнении;

привлечение в сельскохозяйственный оборот земель, не используемых или заброшенных ранее.

Организация рационального

и эффективного использования земли, — это процедура формирования

территориальных, правовых, социальных, экономических и экологических условий

для вовлечения в процесс всех земельных угодий, при сохранности или улучшения

плодородия.

В современных условиях,

для увеличения эффективности землепользований в составе агропромышленного

комплекса, руководство страны пытается создать крепкую экономическую и

социальную платформу для кардинального переустройства села. На это, направлены

принимаемые правительством Российской Федерации, а также иными

заинтересованными ведомствами и организациями целевые программы для всех

отраслей сельскохозяйственного производства.

Литература

1 Земельный кодекс

Российской Федерации: [федер. закон: принят Гос. Думой 28 сент.2001 г.: в ред.

От 18.03.2020г.] [Электронный ресурс] / Доступ из справ. – правовой системы

«Консультант Плюс»

2 Федеральный закон «О государственной

регистрации недвижимости» [федер. закон № 218-ФЗ : принят Гос. Думой 03 июля

2015 г. : в ред. от 02.08.2019] [Электронный ресурс] :. – СПС КонсультантПлюс;

3 Федеральный закон «О

землеустройстве». [федер.

закон № 78-ФЗ : принят Гос. Думой 18 июня 2001 г. : в ред. от 03.08.2018]

[Электронный ресурс] :. – СПС КонсультантПлюс;

4 Федеральный закон «Об

обороте земель сельскохозяйственного назначения» [федер. закон № 101-ФЗ : принят Гос. Думой 24 июля 2002 г. : в ред.

от 06.06.2019] [Электронный ресурс] :. – СПС КонсультантПлюс;

5 Федеральный закон «О

переводе земель или земельных участков из одной категории в другую» [федер.

закон: принят Гос. Думой 3 декабря 2004 г.: по состоянию на 29.07.2017 г.]

[Электронный ресурс] / Доступ из справ. –правовой системы «Консультант Плюс»

6 Государственный

(региональный) доклад о состоянии и использовании земель в Приморском крае в 2018

году. — Владивосток, 2019. — 170 с.

7 Варламов А.А.,

Гальченко С.А. Реформирование землепользования в России на современном

этапе//Московский экономический журнал. № 12. с.3

Московский экономический журнал 4/2020

|

УДК 338.001.36

DOI 10.24411/2413-046Х-2020-10258

ECONOMIC INEQUALITY IN SINGAPORE AND MALAYSIA

ЭКОНОМИЧЕСКОЕ НЕРАВЕНСТВО В СИНГАПУРЕ И МАЛАЙЗИИ

Абреков

Магомед Мекерович, Финансовый Университет при Правительстве

РФ

Abrekov Magomed, Financial University under the Government of the Russian Federation, 09maga09@bk.ru

Аннотация. В

данной работе рассматривается неравенство доходов в двух странах: Сингапуре и

Малайзии. Сегодня экономическое развитие этих стран сильно отличается, и неравенство

является одним из ключевых факторов, которые могут быть использованы в качестве

инструмента измерения текущей экономической ситуации в каждой стране. Хотя

экономика Сингапура за последние 50 лет значительно улучшилась, Малайзия

остается в статусе развивающейся страны. Это исследование показывает, что

неравенство в целом и неравенство доходов в частности являются наиболее важными

факторами с точки зрения оценки результатов экономической политики этих стран,

которая привела к их сегодняшним позициям в мировой экономике. Кроме того, в

статье анализируется влияние неравенства на будущее развитие Сингапура и

Малайзии.

Summary. This

paper takes a look on income inequality in two countries: Singapore and

Malaysia. Today the economic development of these countries differs a lot and

the inequality is the one of the key factors that can be used as a measurement

tool of the current economic situation in each country. While Singapore’s

economy tremendously improved in the past 50 years, Malaysia remained in the

status of developing country. This research suggests that inequality in general

and income inequality in particular are the most important factors in terms of

evaluating the results of economic policies of these countries, which led to

their today’s positions in the world economy. Moreover, the paper analysis the

impact of inequality on future development of Singapore and Malaysia.

Keywords: Singapore, Malaysia, Gini coefficient, Lorenz curve,

poverty, income distribution.

Introduction

Inequality is one of the major problems nowadays.

Poverty, crime, social unrest and even suicide rates are significant factors

behind the inequality. In addition, there are widely accepted ethical bases for

being concerned that there are a high degree of inequality between individuals,

which also damages the social life of any country. Besides the obvious

consequences for society, inequality also has a great impact on economic growth (McKay, 2002). There is increased

evidence that countries with high levels of inequality achieve lower economic

growth rates on average. Same time, many governments still do not approach this

issue efficiently. There are many policies on the reduction of poverty,

however, inequality requires more attention in professional discussions. This

paper compares approaches of Singapore and Malaysia to the problem of

inequality.

Singapore and Malaysia were chosen for the research

due to their comparability. First of all, both of these countries previously

were British colonies. In the year 1963 Malaysia got the independence from

British Empire and at that date Singapore was a part of Malaysia, however, in

1965 Singapore separated into a different country. Secondly, as long as these

countries are neighbours, they share similar traditions and mentality.

Moreover, they belong to one climate zone, which makes the comparison even more

accurate. The only two differences arise from territory and population, because

Singapore is a city state, while Malaysia is one of the largest countries in

the region. Same time, the latter in theory should benefit to Malaysia due to

more opportunities for infrastructure and hence more opportunities for economic

development. However, in reality Singapore distributed the limited resources

better. Thus, this research considers that the comparison between Singapore and

Malaysia is accurate enough to have a scientific significance.

Data collection

The main base of comparison between Singapore and

Malaysia is the income distribution. First of all, it is a quantitative term

that can be easily measured via statistical and mathematics tools. Secondly, it

gives general understanding income distribution problems in the particular

society (Charles-Coll, 2011).

The study divides population of each country into 5

groups according to their social class. The income groups for both Singapore

and Malaysia are as follows:

Workers

on jobs that do not require high qualification. This may include students who

have only part-time jobs and workers on low-skilled jobs in service industry.

Average income in this group: around $1,000 per month.

Beginning

positions in sectors that require high qualifications. This group consists

mostly of graduates that do not have much experience and only started their

career. Average income is about $3,500 per month.

Middle

class workers. This includes professionals with working experience and stable

positions on their jobs, for example, doctors, accountants, police officers

etc., with average income of $7,000 per month.

Managers.

This group includes high level professionals and managers that are in charge of

business and decision making. Average income: $15,000.

Top

managers. The last group consists of CEOs, directors, large investors etc.,

with average income of more than $30,000 per month.

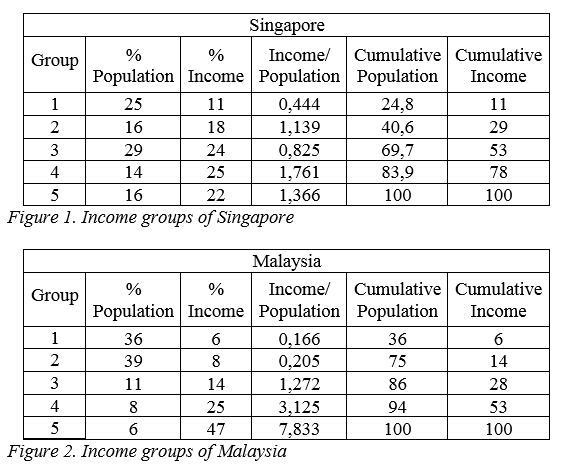

After the analysis of composition of countries’ societies and division them into the 5 groups mentioned above the following data was obtained.

All data for Singapore income distributions was taken

from paper by Singapore Department of Statistics (Singapore Department

of Statistics, 2018).

The data is updated as of 2018. Data for Malaysian income groups was collected

from website of Department of Statistics Malaysia (Department of

Statistics Malaysia , 2017). The updated information for 2018 was

not presented by Department of Statistics, the last available data is for 2016.

Methodology

After the data collection the main study may be

conducted. First of all, the Lorenz curve is derived from the above data sets. Lorenz

proposed Lorenz curve in 1905 and nowadays it is one of the main tools that

represents income distributions. Lorenz curve demonstrates which proportion of

total income is in the hands of a given percentage of population (Bellu &

Liberati, 2005).

We demonstrated the income inequality in the current research with the help of

mentioned earlier tool.

The next step after analysis of income inequality is

calculation of Gini Index. In inequality

measurement Gini index is another one and more descriptive tool than Lorenz

Curve. Just like the latter one, Gini Coefficient is mostly used for measuring

the inequality among values of a frequency distribution (Bellu & Liberati, 2006). This tool provides

more detailed point of view on income inequality problems in the chosen

countries. With Gini Index the research also takes a look at Atkinson Index,

which is a welfare-based measure of inequality.

After analysis of income inequality the research is

able to focus on poverty rates in Singapore and Malaysia. Undoubtedly, this is

one of the most important issues that arise from inequality. According to Bellu

and Liberati, poverty can be defined as the lack of, or the inability to

achieve, a socially acceptable standard of living (Bellu & Liberati,

2005).

In this research both relative and absolute concepts of poverty are taken into

account. On the one hand, there is a need in determination of poverty line (in

this case all people with income below that poverty line are considered to be

poor), which is provided by relative concept. On the other hand, the research

analyses qualitative and descriptive data such as minimum income required for

living or food security and in that case absolute concept of poverty suits for

the study better.

As it was mentioned above, food security is another

factor of inequality that is analysed by this research. By food security a

measure of the availability of food and individuals’ ability to access it is

meant. The main tool for estimating this parameter is calorie intake per person

per day, available on a household budget (Webb, et al., 2006). However, the food

security is rather descriptive measure, which sometimes is calculated on the

basis of surveys. In this research the food security in Singapore and Malaysia

is compared through different indicators besides the availability of food.

First of all, the own production of food is considered as a part of this

problem. Secondly, the quality of food suppliers is also important regarding

the issue.

The last but the least is social welfare. This term

relates to the types of government support for the citizens of its society (Choon,

2010).

In other words, this part compares social services provided by states of the

countries. This includes medical care, unemployment insurance for workers, free

education programs, subsidized public housing and pensions.

After such complex analysis the research is able to

draw a conclusion on the inequality situation in Singapore and Malaysia and

evaluate future prospects of these countries.

Research

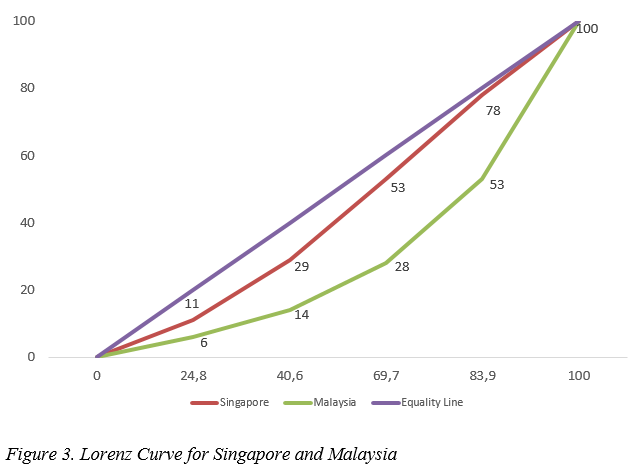

First of all, the research takes a look at the Lorenz

Curve for Singapore and Malaysia. Figure 1 below represents the graph for

Lorenz Curve based on the information about income groups in the countries. As

it can be seen from the table, the shape of Lorenz Curve for Malaysia has

greater bend, which means that incomes are more dispersed in Malaysia than in

Singapore. On the contrary, Lorenz Curve for Singapore tends to

equidistribution line meaning that there is a little variability among incomes

in Singapore. In other words, the results of Lorenz Curve observation suggest

that the degree of inequality is lower in Singapore compared to Malaysia.

Gini Index was calculated with the following formula:

where Cov is the covariance between income levels y and the cumulative distribution of the same income F(y) and ȳ is average income.

With that formula given, Gini Index for Singapore was

calculated at the level of 0.129, whereas Gini Index for Malaysia amounted to

0.509. Gini coefficient values range from 0 to 1, where 0 is an expression of

perfect equality, while 1 shows the maximum inequality degree. Thus, the

results of this research are in line with the results of Lorenz Curve for the

countries. The average Gini Index in the world amounted to 0.61 as of 2015 (Hellebrandt,

et al., 2015).

Gini Index for USA accounted to 0.41, in Russia it was 0.38, in Germany – 0.33.

Gini Index for countries of the same region were as follows: Indonesia scored

0.38, Thailand – 0.37, Philippines – 0.40 (The World Bank Group,

2019).

As it can be seen from this data, Gini Index for Malaysia is a bit higher than

the average results of countries in ASEAN region, however, it is still in line

with overall trends. Same time, Gini Index for Singapore is significantly lower

than other results, which indicates, that there is almost no inequalty degree

in the country. Atkinson Index is calculated at 0.89 for Singapore and at 0.84

for Malaysia that are rather high values of this parameter.

The poverty rates of two countries are somewhat

incomparable due to absence of such statistics for Singapore. Thus, Malaysian absolute

poverty rate is at 0.4% as of 2019 (Lim, 2019). In Singapore there

is no minimal wage and poverty line. Thanks to large programs of social welfare

Singapore relative poverty rate is believed to be near 0.00%. Same time, some

studies estimate absolute poverty rate in Singapore around 12%, however, this

is unofficial data (Zhen, 2018).

In terms of food security Singapore has vulnerable

positions as long as it imports 90% of total consumption, while its own

production requires heavy technology involvement (Lee, 2019). Both of these

factors lead to increase in prices for basic products in the consumer basket,

however, it is somewhat compensated by high salaries. In addition, the quality

of imported goods is rather high as long as it needs to meet all the

requirements of Singapore. Malaysia has similar problems: its own production

does not meet the accelerated growth of demand for food. Hence, the country

also heavily relies on import which accounts to more than 50% of total

consumption (Noordin, 2018).

Social welfare in Singapore is called as an invisible

welfare: state subsidises housing, education, healthcare, however, citizens may

be not aware of that due to such government policy (Chan, 2018). Such structure benefits

more to middle class, while poor people may be left without any help. Malaysian

policy, on the contrary, is focused on the people in need (Chu, 2018).

Discussion

The research shows the difference in inequality degree

in Singapore and Malaysia. The first one predictably has much lower degree of

inequality being one of the most wealthy and safe countries all over the world.

Malaysia’s results are worse, however, they are still better than average. These

differences are explained by strategies of policymakers that were implemented

in past few decades. In Singapore they resulted in top positions in the world,

while Malaysia remained in status of developing country. Nowadays the high

degree of inequality may limit the economic growth of Malaysia. On the positive

side, the latest statistics indicate the decrease of the Gini Index and

dynamics of other parameters for Malaysia also appear to have upward trend.

Singapore have more stable and favourable situation compared to Malaysia,

however, it does not mean that there is nothing to improve. First of all, food

security is major reason for concern in Singapore, social welfare policies may

work better as well.

Conclusion In conclusion, despite the proximity of Singapore and Malaysia, today’s positions of the countries in terms of inequality differ a lot: Singapore has one of the lowest inequality degrees in the world, while Malaysia is near average countries. Despite that, both Singapore and Malaysia have a room for improvement regarding their current policies aimed on decrease of inequality in order to achieve higher economic development.

Bibliography

Bellu, L. G. & Liberati, P., 2005. Charting Income Inequality: The Lorenz Curve. [Online] Available at: https://mpra.ub.uni-muenchen.de/30063/ [Accessed 2 March 2020].

Bellu, L. G. & Liberati, P., 2005. Impacts of Policies on Poverty: The Definition of Poverty. [Online] Available at: https://mpra.ub.uni-muenchen.de/44644/ [Accessed 2 March 2020].

Bellu, L. G. & Liberati, P., 2006. Inequality Analysis: The Gini Index. [Online] Available at: www.fao.org/tc/easypol [Accessed 2 March 2020].

Chan, V., 2018. Is Singapore’s welfare system failing its poor?. [Online] Available at: https://www.theonlinecitizen.com/2018/07/18/is-singapores-welfare-system-failing-its-poor/ [Accessed 3 March 2020].

Charles-Coll, J. A., 2011. Understanding income inequality: concept, causes and measurment. International Journal of Economics and Management Sciences , 1(3), pp. 17-28.

Choon, C. N., 2010. Social Protection in Singapore: Targeted Welfare and Asset-based Social Security. In: M. G. Asher, S. Oum & F. Parulian, eds. Social Protection in East Asia — Current State and Challenges. Jakarta: ERIA, pp. 99-123.

Chu, M. M., 2018. Wan Azizah: Malaysia’s welfare policy to move away from mere handouts. [Online] Available at: https://www.thestar.com.my/news/nation/2018/07/19/wan-azizah-malaysia-welfare-policy-to-move-away-from-mere-handouts/ [Accessed 5 March 2020].

Department of Statistics Malaysia , 2017. Report of Household Income And Basic Amenities Survey 2016. [Online] Available at: https://www.dosm.gov.my/v1/index.php?r=column/cthemeByCat&cat=120&bul_id=RUZ5REwveU1ra1hGL21JWVlPRmU2Zz09&menu_id=amVoWU54UTl0a21NWmdhMjFMMWcyZz09 [Accessed 12 March 2020].

Hellebrandt, T. & Mauro, P., 2015. The Future of Worldwide Income Distribution. Peterson Institute for International Economics Working Paper, Volume 7, p. 15.

Lee, J., 2019. Singapore focuses on food security to counter external threats. [Online] Available at: https://asia.nikkei.com/Economy/Singapore-focuses-on-food-security-to-counter-external-threats [Accessed 2 April 2020].

Lim, I., 2019. How Malaysia is measuring poverty levels and how it can do better. [Online] Available at: https://malaymail.com/news/malaysia/2019/09/06/how-malaysia-is-measuring-poverty-levels-and-how-it-can-do-better/1787753 [Accessed 1 March 2020].

McKay, A., 2002. Inequlity Briefing. UK Deparment of International Development, 1(1), pp. 1-6.

Noordin, K. A., 2018. Agriculture: Addressing food security in Malaysia. [Online] Available at: https://agri.upm.edu.my/artikel/agriculture_addressing_food_security_in_malaysia-46781 [Accessed 5 March 2020].

Singapore

Department of Statistics, 2018. Key Household Income Trends, Singapore:

Singapore Department of Statistics.

The

World Bank Group, 2019. GINI index (World Bank estimate). [Online] Available at: https://data.worldbank.org/indicator/si.pov.gini

[Accessed 7 March 2020].

Webb,

P. et al., 2006. Measuring household food insecurity: why it’s so important

and yet so difficult to do. The Journal of Nutrition, 5(136), pp.

1404-1408.

Zhen,

G. G., 2018. Definitions and Measurements of Poverty, Singapore: Social

Service Research Centre.

Московский экономический журнал 4/2020

|

УДК 519.86

DOI 10.24411/2413-046Х-2020-10257

К ПРОБЛЕМЕ ОПТИМИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ENTERPRISE ACTIVITY OPTIMIZATION CHALLENGE

Севодин Михаил Алексеевич, кандидат физико-математических наук, доцент кафедры

прикладной математики Пермского национального исследовательского

политехнического университета, г. Пермь

Sevodin M.A.,

m.sevodin@mail.ru

Аннотация.

В работе изучаются возможности применения

оптимизационных схем теории портфеля ценных бумаг. Последствия финансовых

решений часто характеризуются неопределенностями. Они могут повлечь финансовые

потери (или принести недостаточно высокие доходы) по сравнению с прогнозируемым

вариантом. Это обстоятельство делает необходимым строгое обоснование таких

решений с помощью, испытанных в условиях развитых финансовых рынков, технологий.

В работе рассматриваются принципы

построения оптимального портфеля. Эти принципы адаптируются к управлению

деятельностью «многопродуктового» предприятия. В качестве базовой модели

финансовых рынков берется известная модель EGP. Модель модифицируется введением

в рассмотрение функции издержек производства. Она берется достаточно общего

вида. В заключении работы дана практическая иллюстрация иллюстрация модели.

Summary. This paper studies the possibilities of using

optimization schemes in portfolio theory. The uncertainty of the future

consequences of financial decisions that may result in a financial loss (or

bring enough high incomes) compared with the projected goal, requires a serious

study of such solutions using technologies proven in developed financial

markets. The article contains principles of the optimal portfolio description,

the compilation is based on EGP-model adapted to the management of the

activities of the “multiproduct” enterprise.

The model is optimized by tacking into

consideration quite general cost production function.

The practical illustration of the model usage is

given in the article’s conclusion.

Ключевые слова: доходность, издержки, деятельность предприятия,

оптимизация.

1. Введение. Одной из ключевых проблем деятельности многопродуктового

предприятия является увеличение продаж за счет выбора ассортимента выпуска

продукции. Здесь ключевым моментом для современных

предприятий, выпускающих многопрофильную продукцию, следует считать оптимизацию

деятельности предприятия за счет выбора пропорций выпускаемой продукции. Ввиду

того, что на таких предприятиях очень

широкий спектр профильной продукции, причем каждая позиция имеет свои

индивидуальные характеристики, довольно сложно систематизировать и

оптимизировать состав продукции. Так же существует множество различных

ограничений, описанных условиями хранения, способами доставки сырья для

изготовления товаров и т.д. Несмотря на это каждому виду товаров можно

присвоить свои определенные уровни доходности и издержек. Этот момент является

принципиальным при изучении названной проблемы.

Основная цель работы – найти метод для оптимизации деятельности предприятия, используя разумную комбинацию долей представляемого ассортимента. В первой части работы моделируется деятельность «многопродуктового» предприятия. В основу выбора структуры производимой продукции предлагается взять EGP-модель из теории оптимального портфеля ценных бумаг [1-3], смысл которой заключается в нахождении максимального значения соотношения доходности к риску при выборе состава выпускаемых товаров. Заметим, что без проведения операции оптимизации, нельзя найти такие выгодные ассортиментные единицы, которые отвечают на вопрос о наиболее эффективной работе предприятия [4]. В работе продолжаются исследования, начатые [5]. По сравнению с [5] берется более общая функция издержек. Предлагаемая модель привлекательна еще и тем, что позволяет использовать гибкую систему ограничений, которые можно дополнять в процессе её решения, сюда можно включить всевозможные условия, принципы, по которым работает предприятие. В заключении статьи рассматривается конкретный пример применения предложенной методики. Заметим, что без проведения операции оптимизации, нельзя найти такие выгодные ассортиментные единицы, которые отвечают на вопрос о наиболее эффективной работе предприятия.

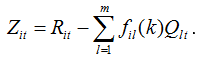

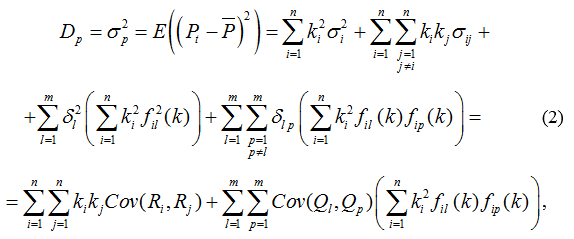

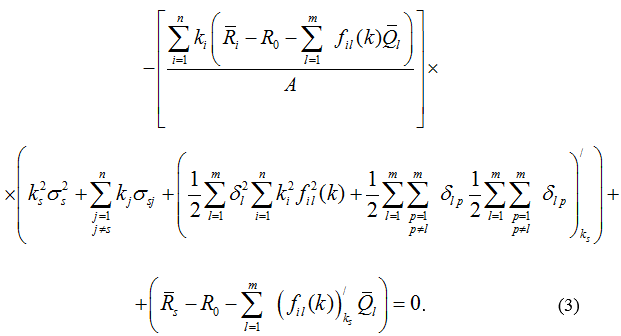

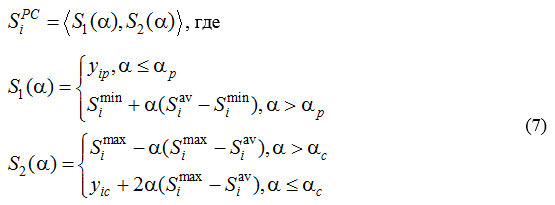

2. Модель оптимизации деятельности предприятия. Рассмотрим экономическую деятельность предприятия, связанную с производством товаров. Количество товара каждого вида измеряется неотрицательным действительным числом, так что каждый вектор x=(x1x2,…,xn) соответствует набору товаров i в количестве xi. Будем считать, что само предприятие не оказывает влияния на цены, уверено в возможности реализации всей продукции и стремится оптимизировать свою деятельность за счет выбора структуры выпускаемой продукции. Под структурой выпускаемой продукции понимается соотношение долей k1,k2,…,kn товаров x1,x2,…,xn в общем объеме выпуска. Далее выпускаемые товары будут рассматриваться как ценные бумаги.

Используя теорию

эффективных портфелей ценных бумаг, решим задачу о рассредоточении капитала по различным

видам товаров (ценных бумаг).

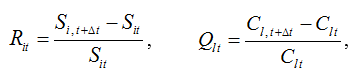

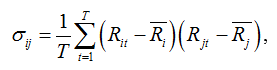

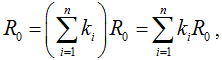

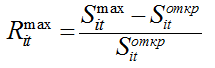

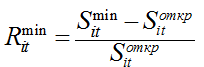

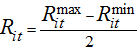

Определим доходность Zit товара xi, i=1,…,n в момент времени t, t=1,…,T, Т– объем

выборки (число наблюдений), по формуле

Здесь

Sit — цена единицы i-го товара в момент времени t, Cit — издержки производства типа l в момент

времени t(цена

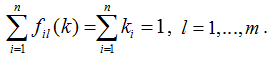

затратной части l), fil(k) — коэффициент, характеризующий долю

издержек производства типа l, затраченных на единицу i-го товара. Будем считать, что fil(k) зависит от вектора k=(k1,k2,…,kn), а Rit и Qit — независимые случайные величины.

Заметим, что

Тогда доходность

производства в момент времени t

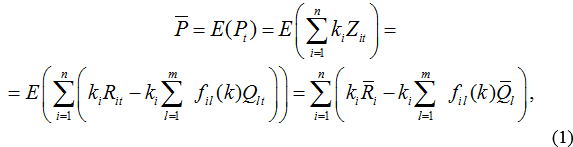

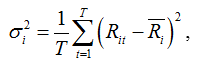

Математическое ожидание

доходности производства также является взвешенной средней ожидаемых доходностей

отдельных товаров [6]:

где

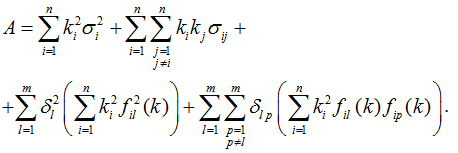

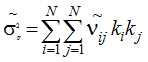

Рискованность данного производства оценим стандартным отклонением

вычисляемым на основе дисперсии его доходности

— дисперсия изменения цены товара i

— ковариация между изменением цены товара i и j

— дисперсия изменения цены затрат l

— ковариация между изменением цены затрат l и p

Приведенные здесь формулы

говорят о возможности использования для оптимизации деятельности предприятия

теории портфеля ценных бумаг [1].

Пусть норма доходов ЦБ с фиксированным процентом составляет R0. Для этих бумаг риск равен нулю, т.е.

Инвестируя капитал в ЦБ,

подверженные рыночным колебаниям, инвестор желает получить наилучшее

соотношение между дополнительной прибылью и возрастанием риска.

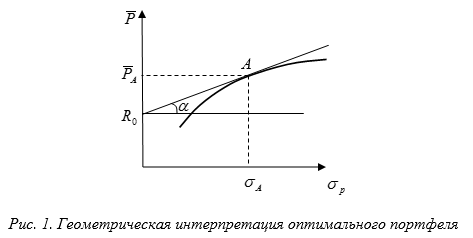

Отложим на графике в пространстве

точку, характеризующую ЦБ с фиксированным доходом. Это будет R0 на оси ординат (см. рис. 1).

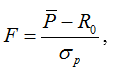

Ясно, что наилучшее

соотношение между приростом доходности и возрастанием риска обеспечивает ПЦБ,

представленный на графике точкой А, через которую проходит касательная к линии

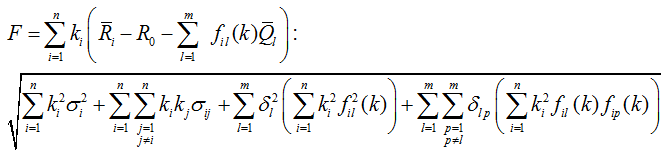

эффективных портфелей, начинающаяся в R0. Следовательно, оптимальной структурой ПЦБ будет та,

которая соответствует точке А. Ее можно найти с помощью максимизации функции

при условии, что

Запишем R0 как

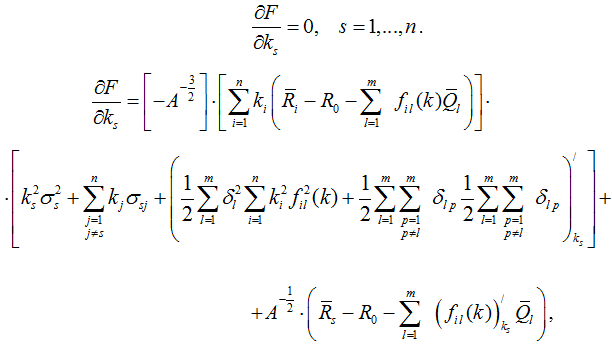

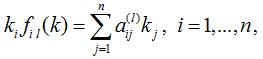

получим, что требуется найти коэффициенты ki, максимизирующие функцию

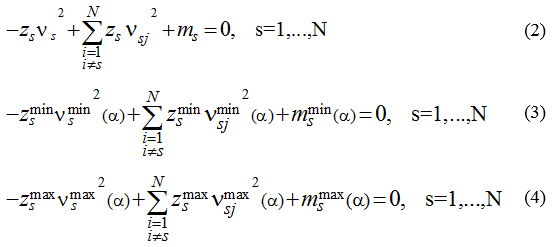

Будем считать функции fil(k), i=1,…,n, l=1,…,m дифференцируемыми. Приравняем первые

производные функции F по искомым параметрам нулю. Получим

систему из n уравнений

где

Умножив левую и правую

части последнего равенства на A1/2, получим

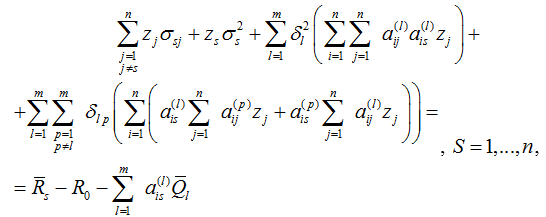

В (4) записана система n одновременных неоднородных уравнений для s=1,…,n. Далее, накладывая дополнительные требования на функцию fil(k), исследуем полученную систему (4) и найдем оптимальное решение k=(k1,k2,…,kn). В частности, если положить

l=1,…,m, то k=(k1,k2,…,kn) находится с помощью линейной

системы

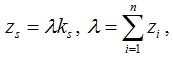

где zs и ks связаны соотношением

откуда

Таким образом, выражение

(5) определяет оптимальную структуру выпускаемой продукции предприятия,

учитывая издержки.

3. Пример: деятельность

хлебозавода с учетом затрат производства. В данной части работы рассмотрим деятельность

производственного предприятия, на примере выпуска хлебобулочных изделий,

учитывая при этом затраты на производство продукции.

Объектом исследования

работы является предприятие Пермского края, выпускающее несколько видов хлебобулочных

изделий: хлеб белый (ХБ), батон нарезной (БН), хлеб дарницкий (ХД), хлеб

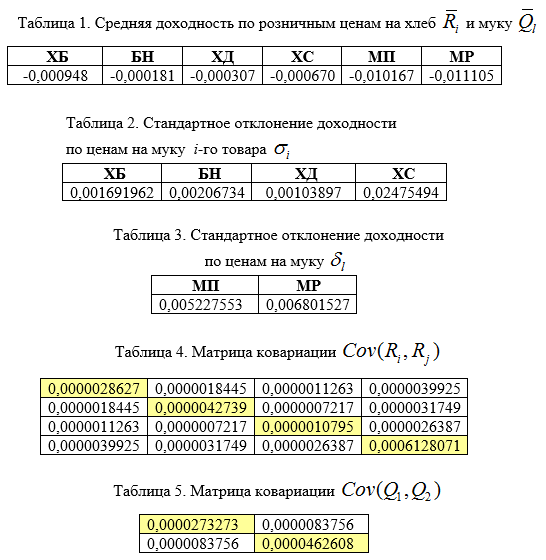

сельский (ХС), муку пшеничную (МП), муку ржаную (МР). Данные о потребительских

ценах на хлебобулочные изделия рассмотрим в период с января 2016 года по март

2018 года.

Воспользуемся схемой

Марковица [1].

Используя данные, рассчитаем

средние доходности отдельных товаров, дисперсии доходности и стандартные

отклонения иковариации по рассмотренным ранее формулам (табл. 1-5).

Доходность производства

определим по формуле (1), рискованность данного производства оценим стандартным отклонением

вычисляемым на основе

дисперсии его доходности по формуле (2).

Наилучшее соотношение

между приростом доходности и возрастанием риска можно найти с помощью максимизации

функции

где R0 соответствует тем

для которых

Будем считать функции

дифференцируемыми. Приравняем первые производные функции F по искомым параметрам нулю. Получим систему из четырех уравнений вида (4).

Накладываем дополнительные требования на функцию fil(k):

и оптимальное решение k=(k1,k2,k3,k4) находится с помощью линейной системы и соотношений вида (5).

Меняя фиксированный процент R0, решим полученные системы уравнений, получим набор оптимальных планов k=( k1,k2,k3,k4), учитывая соотношение

вычислим доходность

и риск

для каждого полученного

портфеля продуктов.

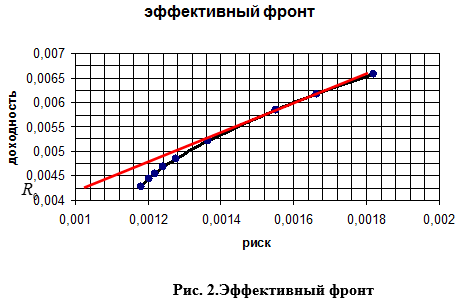

Строим эффективный фронт для рассматриваемого предприятия на плоскости

эффективный фронт является кривой, выпуклой вверх.

С помощью эффективного фронта (рис.2), легко определить уровень доходности производства при заданном риске либо уровень риска при заданной доходности. В нашем случае, при доходности производства

оптимальный план производства равен k=(0.09, 0.83, 0.08, 0.00), а риск при этом равен

Литература

Шведов А.С. Теория

эффективного портфеля ценных бумаг//М.: ГУ ВШЭ,1999.

Касимов Ю.Ф. Основы

теории оптимального портфеля ценных бумаг// М.:Филинъ, 1998.

Меньшиков И.С. Финансовый анализ ценных бумаг// М.: Финансы и

статистика, 1998.

EltonE.J.,

GruberM.J. Modern Portfolio Theory and Investment Analysis. N.Y.: John Wiley

and Sons, 1987.

Севодин М.А., Петров А.Д. Оптимизация

деятельности

предприятия.//Фундаментальные исследования. 2016. №1.С.67-71.

Лукашин Ю.П. Оптимизация структуры

портфеля ценных бумаг. // Экономика и математические методы.1995. Том 31. Вып. 1. С.138-150.

2. Kasimov Yu.F. (1998). Osnovyi teorii optimalnogo portfelya tsennyih bumag [Fundamentals of the optimal portfolio theory ] M.:Filin’.

3.Menshikov I.S. (1998) Finansovyiy analiz tsennyih bumag[ Financial analysis of securities] M.: Finansyi i statistika.

4. EltonE.J., GruberM.J.(1987) Modern Portfolio Theory and Investment Analysis. N.Y.: John Wiley and Sons.

5. Sevodin M.A., Petrov A.D.(2016). Optimizatsiya dejatelnosti pedpriyatiya [Optimization of the activities of pedagogy] Vundametalnie issle dovaniya. 2016. №1.S.67-71.

6. Lukashin Yu.P. (1995). Optimizatsiya strukturyi portfelya tsennyih bumag [Securities portfolio structure optimization] Ekonomika i matematicheskie metodyi. Tom 31. Vyip. 1. S.138-150.

Московский экономический журнал 4/2020

|

УДК 519.86

DOI 10.24411/2413-046Х-2020-10256

ОБ ОПТИМИЗАЦИИ СТРУКТУРЫ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ С ИСПОЛЬЗОВАНИЕМ ТЕОРИИ НЕЧЕТКИХ МНОЖЕСТВ

OPTIMIZATION OF THE INVESTMENT

PORTFOLIO STRUCTURE USING FUZZY SETS THEORY

Севодин

Михаил Алексеевич, кандидат физико-математических наук,

доцент кафедры прикладной математики Пермского национального исследовательского

политехнического университета, г. Пермь

Sevodin M.A., m.sevodin@mail.ru

Аннотация. В известных моделях оптимизации структуры портфеля ценных бумаг

используется, как правило, единственное суточное измерение их стоимости. Колебания

стоимости ценной бумаги в течение торгового дня при этом не учитываются. В

работе предлагается модель составления оптимальной структуры фондового портфеля

ценных бумаг и их опционов с учетом суточных колебаний стоимостей акций. Для описания

доходностей этих инструментов используются треугольные нечеткие числа,

построенные с учетом изменения цены за некоторый промежуток времени. В

результате таких исследований построена модель фондового портфеля, содержащего как

ценные бумаги, так и подлежащие опционы. Представлено определение доходности

сборки «актив + put-опцион + call-опцион» и произведен переход к модели

оптимизации. В работе

также приводится пример использования модели и проведено сравнение с обычными

методами, которое показало целесообразность использования построенной модели

оптимизации структуры портфеля ценных бумаг.

Summary. Known models of

investment portfolios use single security value in a trading day to calculate

security yield. These models ignore the fact that security value varies from

minimum to maximum during the trading day. This article proposes a model

describing the optimal structure of the stock portfolio of securities and their

options based on daily fluctuations in stock prices. The return of these tools

is modeling based on triangular fuzzy numbers built considering price changes

over a certain period of time. The resulting model of securities portfolio

containing both securities and subject options. Determination of the

«asset + put option + call option» build was given and the transition

to the optimization model was created. The work also provides an example of

using the model and comparison with conventional methods, which showed the

feasibility of created model usage in the optimization of the securities

portfolio structure.

1. Введение. Задача оптимизации портфеля ценных бумаг (ЦБ) состоит в том, чтобы выбрать из множества возможных по структуре портфелей такой, который принесет инвестору наилучший результат за определенный период времени. Двумя основными параметрами, по которым инвестор принимает окончательное решение об инвестировании капитала, являются риск и доходность. Сравнивая и оценивая эти показатели, потенциальный инвестор приходит к выводу, что объект является привлекательным [1]. Инвесторы для определения доходности и риска портфеля ЦБ бумаг используют классические подходы, основанные на теории вероятности [2]. В то же время применяемая в них реальная статистика бумаг по существу является квазистатистикой [3], поскольку процессы, протекающие на фондовом рынке, являются неустойчивыми и неоднородными. В связи с этим вполне закономерен вывод, что характер связи между ЦБ различных типов не описывается статистически, а только с определенной долей приближения. Таким образом имеется необходимость в исследованиях, базирующихся на отличных методах от теории вероятности.

Заметим,

что классические модели оптимизации портфеля ЦБ базируются на

одномоментном снятии значениий

стоимостей ЦБ (как правило один раз в течение торгового дня). Проблема здесь

заключается в том, что стоимости ЦБ меняются в течении всего рассматриваемого

периода времени. Эти колебания происходят в определенном интервале с концами в

минимальном и максимальном значениях стоимостей. Одним из способов решения

названной проблемы является использование треугольных нечетких чисел [3]. Исследования

подобного типа были начаты в работе [3]. Нечеткое описание стоимостей

проводилось там с помощью экспертов. Неопределенность эксперта в оценке

моделировалась функцией членства, носителем которой является допустимый набор. Предполагалось,

что лицо, принимающее решение, может количественно интерпретировать

характеристики, первоначально сформулированные качественно, в терминах

естественного языка; нечеткие числа (разновидность нечетких множеств) идеально подошли

для планирования факторов во времени, когда их будущая оценка трудна (размыта,

не имеет достаточной вероятностной основы). Таким образом, сценарии для тех или

иных отдельных факторов удалось свести в один сводный сценарий в форме

треугольного числа. Из работ, продолжающих исследования в указанном

направлении, выделим статью [4]. В ней из стоимостей ЦБ было предложено

различать три точки: минимально возможное, наиболее ожидаемое и максимально

возможное значения фактора. Это позволило описывать стоимости с помощью

треугольных нечетких чисел, что сделало реальным использование классических

методов оптимизации структуры портфеля ЦБ. В частности, в [4] использовался

известный метод EGP [5].

В данной статье эти исследования продолжены. В условия задачи добавлены опционы ЦБ. Представлено определение доходности сборки «актив + put-опцион + call-опцион» и произведен переход к модели оптимизации. В работе также приводится пример использования модели и проведено сравнение с обычными методами, которое показало целесообразность использования построенной модели оптимизации структуры портфеля ценных бумаг.

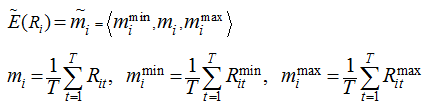

2. Нечеткая модель построения оптимального портфеля, содержащего только активы. В этом разделе кратко приведем некоторые обозначения из работы [4], а затем опишем и саму модель. Пусть для отрезка времени

определены три параметра i-й бумаги: стоимость в момент открытия торгов

а также максимальная

и минимальная

стоимость, i=1,…,N, t=1,…,T,

здесь N – число

рассматриваемых видов ценных бумаг, T – число наблюдений. Тогда максимальную и минимальную доходности ЦБ

i за выбранный период можно определить

следующим образом:

Максимальная доходность – отношение максимально возможной прибыли за выбранный период, полученной инвестором за время владения ценной бумагой, к затратам на её приобретение:

Минимальная доходность – отношение минимально

возможной прибыли за выбранный период, полученной инвестором за время владения

ценной бумагой, к затратам на её приобретение:

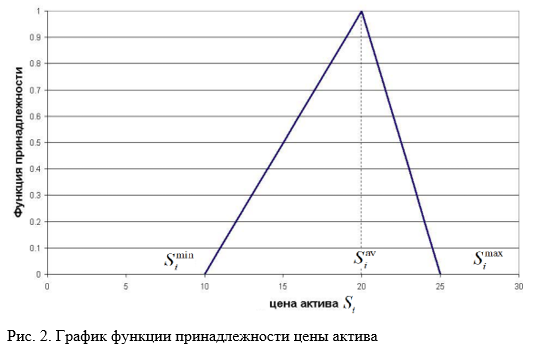

Исходя из этого, можно представить доходность ценной бумаги в момент времени t в виде треугольного нечеткого числа:

Функция принадлежности

такого числа имеет треугольный вид (рис.1).

В нечеткой арифметике операции над нечеткими числами вводятся через операции над функциями принадлежности. При этом используется понятие уровня принадлежности

как ординаты функции принадлежности нечеткого числа. Тогда пересечение графика функции принадлежности с

дает пару значений,

которые принято называть границами

интервала достоверности. Основные операции с нечеткими числами сводятся к

операциям с действительными числами – четкими значениями (степень

принадлежности которых равна единице) и границами интервалов. Подробно с

операциями над нечеткими числами можно ознакомиться в [6].

Если мы имеем дело с

историей котировок ЦБ за некоторый временной промежуток, то, представляя ее

доходность в виде (1) в каждый момент времени, получим нечетко-случайную

величину доходности ЦБ. Для

нечетко-случайных величин, как и для обычных случайных величин, определены

понятия математического ожидания и дисперсии [7]. Так, ожидаемая доходность

акции i, учитывая

правило сложения треугольных нечетких чисел,

рассчитывается следующим образом:

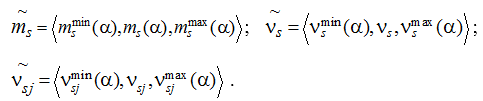

Введем обозначения:

Тогда элемент матрицы ковариации

доходностей

акций также является нечетким числом и имеет вид:

Будущая доходность портфеля

представляется нечеткой функцией, поскольку нечеткими являются значения доходностей ЦБ, входящих в него:

Риск портфеля

также является нечеткой функцией вида

Для нахождения

оптимальной структуры портфеля будем максимизировать функцию

при условии

где ki — доля портфеля,

инвестированная в ЦБ типа i.

Функция

является нечеткой функцией четкого аргумента, поскольку инвестор желает совершенно точно знать, в каком количестве ему следует приобретать ЦБ каждого вида, чтобы составить свой фондовый портфель. Заметим, что дифференцирование треугольной нечеткой функции проводится по правилам вещественного дифференцирования [6].

Нечеткая функция задана в виде

В таком

случае дифференцирование по аргументам kS будем производить следующим образом:

С помощью дифференцирования и преобразований, аналогичных проведенным в [5], получим системы n линейных неоднородных уравнений с нечеткими коэффициентами для среднего, левого граничного и правого значения функции

Также воспользуемся понятием

нечеткого числа, т.е. представим

С учетом такого

представления системы принимают вид:

Каждая

система позволяет найти доли активов в итоговом портфеле. Причем система (2)

использует для расчета среднеожидаемые значения доходностей и ковариаций,

поэтому в результате будут получены доли активов именно для этого случая.

Соответственно, решая системы (3) и (4), можно получить доли для «крайних»

случаев, при которых доходности и ковариации принимают минимальные либо

максимальные значения.

Для каждого конкретного

эти три системы

содержат только четкие числа и могут быть решены относительно ZS, ZSmin и Zsmax. Затем для каждой системы могут быть найдены

доли kS, kSmin, kSmax ценных бумаг, из которых составляется

портфель:

Нижняя граница

то есть его минимальное рассматриваемое значение, задается экспертом самостоятельно. Чем более агрессивно настроен инвестор, тем более низкий

он будет склонен выбрать.

3. Применение теории нечетких

множеств к оптимизации фондового портфеля с опционами. В предыдущем разделе

была представлена модель фондового портфеля, состоящего только из одного вида

активов – ценных бумаг. Однако, кроме ценных бумаг фондовый рынок может

предложить инвестору большое количество разнообразных инструментов торговли.

Одним из таких инструментов являются опционы. Опционы могут использоваться как

для снижения риска, так и для увеличения доходности портфеля. Далее будет дано

определение опционов, а также описана модель фондового портфеля, содержащего как

ценные бумаги, так и подлежащие опционы.

Опцион является одним

из производных финансовых инструментов [2]. Существуют опционы на продажу (put)

и на покупку (call). Инвесторы, занимающиеся торговлей на высокорискованных

фондовых рынках, часто прибегают к использованию put-опционов для

хеджирования активов, из которых составляется фондовый портфель. Введение таких

опционов в портфель одновременно снижает доходности и риски компонент портфеля

и портфеля в целом, делая его более консервативным.

С внедрением call-опциона

на этот актив инвестор форсирует актив и портфель в целом, так как такой опцион

позволяет получить прибыль на росте стоимости соответствующего актива дважды: и

от владения активом и опционом на этот актив. При этом стандартный риск сборки

«актив + call-опцион» возрастает. Однако если целью

инвестора является возможный дополнительный доход (даже ценой роста риска), то

форсирование предоставляет инвестору такую возможность.

Важным критерием для

инвестора является величина страйка опциона. Для put-опционов эта величина

обязательно должна быть ниже курсовой стоимости актива, иначе приобретение

такого опциона не имеет смысла. Это связано с тем, что исполнить актив (то есть

продать его, в случае put-опциона) с выгодой

для себя инвестор может только в том случае, если рыночная цена актива упадет

ниже цены исполнения опциона. В обратном случае, если цена актива поднимется

выше страйк-цены, то инвестор-владелец опциона не станет продавать актив по

праву, предоставленному опционом, так как ему не выгодно продавать актив по

цене ниже той, что представлена на рынке.

Наоборот ситуация

складывается для call-опционов. На момент покупки такого опциона

инвестор рассчитывает на то, что рыночная цена соответствующего актива будет

расти. Затем, в некоторый момент, когда цена актива превысит цену исполнения

опциона на величину, которая устроит инвестора (а прибыль инвестора напрямую

зависит от этой величины), он воспользуется своим правом на покупку актива. При

этом доход инвестора-владельца опциона может быть значительно большим и

ограничен только тем, насколько цена актива вырастет по отношению к страйк-цене

call-опциона.

Чем сильнее цена

исполнения отличается от стоимости базисного актива в момент заключения

контракта, тем дешевле обычно стоит этот контракт для покупателя. Этот эффект

объясняется тем, что чем больше разница между текущей рыночной ценой актива и

страйком опциона, тем выше риск того, что цена актива не достигнет цены

исполнения в оговоренный контрактом промежуток времени (или к определенному

моменту времени).

Продолжим описание

структуры портфеля ценных бумаг из пункта 2, добавив для каждой ценной бумаги

соответствующие put- и call-опционы.

Проанализируем, как изменится цена и доходность каждого актива, и,

соответственно, портфеля в целом.

Ранее в пункте 1 цена актива i в момент времени t была определена следующим образом:

Также было определено

число Siоткр, соответствующее цене

актива в момент открытия торгов. На графике (рис. 2) изображена цена актива,

которая имеет вид треугольного нечеткого числа.

Соответственно,

доходность актива i в момент времени tбыла определена как:

Затем предполагается,

что инвестор намерен приобрести вместе с активом еще два типа опционов на этот

актив – put- и call-опционы. Другими словами, если рассматривается лот из 100

долей, составляющих рассматриваемый актив, то инвестор покупает в дополнение к

этому еще лоты call-опционов и лоты put-опционов, каждый объемом в 100 штук.

Введем обозначение:

цена купленных опционных лотов равна zic и zip, а страйки (цены

исполнения опционов на соответствующий актив, оговоренный в опционе),

составляют yic и yip соответственно для

call- и put-опционов. Как было сказано выше, обязательно требуется следующее

условие: yic <Simax и yic >Simin – иначе инвестору будет невыгодна покупка

данных опционов. Еще одним закономерным требованием является следующее: yic >Siav>yip (это требование так же предполагает, что участник рынка не намерен

действовать себе в убыток). Здесь и далее будет использоваться определение

получившегося объекта покупки как сборки «актив + call-опцион + put-опцион» или

«актив + 2 опциона».

Тогда цена сборки

«актив + 2 опциона» будет представляться выражением вида:

Это так называемое

нечеткое число обобщенного кусочно-линейного вида [3]. Его график представлен

ниже (рис. 3).

Иначе выражение (6) можно записать следующим образом с использованием понятия

нечеткого числа:

Другими словами, при введении опционов, цена актива перестала быть треугольным нечетким числом, теперь она является числом кусочно-линейного вида. Put-опцион позволяет увеличить минимум ожидаемой цены, и этот минимум становится ограничен величиной страйка put-опциона. То есть, левая граница нечеткого числа при

принимает вид Si = yip. При неблагоприятном исходе, если цена актива

в будущем окажется ниже той, что ожидал инвестор, он понесет значительно

меньшие потери, поскольку риск был захеджирован. Если же рассматривать

количественную рискованность актива с точки зрения отклонения от

среднеожидаемого значения, put-опцион позволяет значительно снизить этот риск.

Использование одних

лишь put-опционов делает портфель консервативным, так как, хоть и позволяет

снизить риск, но также снижает доходность портфеля, так как к затратам на

приобретение активов прибавляются затраты на покупку соответствующих опционов.

С другой стороны, за

счет call-опциона форсируется максимальная цена и в точке yic происходит излом. Использование этого опциона позволяет увеличить

максимум цены актива. Однако, увеличение разброса цены, пусть даже и в сторону

увеличения максимума, влечет за собой увеличение стандартного риска актива.

Однако, если инвестор ведет агрессивную политику, он будет готов принять такой

риск. К тому же, в данном случае мы не ограничиваемся введением только

call-опционов. Сгладить эффект увеличившегося риска нам позволяет хеджирование

за счет put-опциона.

Таким образом,

использование двух видов опционов положительно сказывается на характеристиках

актива: опционы предоставляют преимущества, одновременно уменьшая недостатки

друг друга.

Заметим, что, несмотря

на смещение границ цены актива, среднее значение Siav остается неизменным.

То есть, по сути, изменяются в сторону увеличения крайняя левая и крайняя

правая граница нечеткого числа, что является неоспоримым преимуществом по

сравнению с покупкой обычного актива без соответствующих опционов.

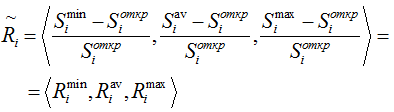

Очевидно, что доходность актива также изменится. Во-первых, из-за изменения вида цены актива, которая теперь представлена кусочно-линейным нечетким числом. Во-вторых, из-за того, что изначально при покупке актива необходимо дополнительно потратить сумму в размере zic+zip для приобретения подлежащих опционов. В общем виде доходность ЦБ также будет являться нечетким числом кусочно-линейного вида, что доказывается в [3]. Однако наряду с этим для оптимизации портфеля в целом удобно представлять цену и доходность сборки «актив + 2 опциона» в виде нечетких чисел интервального вида. Так, если цена сборки является интервалом

то ее доходность,

учитывая (7), можно представить в виде:

Такое представление

удобнее для понимания и для решения задач оптимизации. При этом, выше

отмечалось, что основным фактом, который заслуживает внимания инвестора при

рассмотрении сборки из активов и опционов, является как раз величины левой и

правой границы нечеткого представления цены сборки. Это объясняется тем, что

именно они меняются по сравнению с обычным активом, а среднее значение остается

неизменным. В связи с этим переход к интервальному представлению является

естественным.

К тому же, такой

переход позволяет свести задачу оптимизации портфеля с опционами к задаче,

которая была рассмотрена в пункте 2. Формула доходности сборки (8)

соответствует виду доходности актива (1). Следовательно, решение задачи

оптимизации следует искать аналогичным пункту 2 образом.

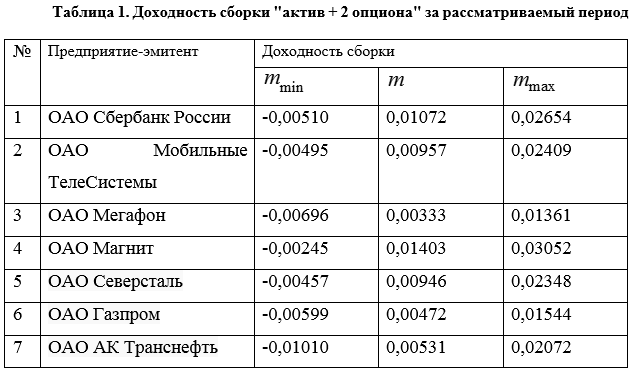

4. Пример. Для демонстрации того, что введение в фондовый портфель опционов,

соответствующих активам, действительно позволяет улучшить характеристики

портфеля, рассмотрим расчетный пример. В качестве входных данных используем

данные из работы [8].

Будем решать задачу

оптимизации ПЦБ, содержащего 7 видов ценных бумаг (см. таблицу 1), а также

опционы для каждого вида ЦБ. Для расчета доходностей соответствующих сборок

«актив + 2 опциона» были использованы числовые параметры (стоимость покупки и

страйк) для put- и call-опционов каждого актива. 3.

Алгоритм расчета

доходностей следующий: для каждого периода времени рассчитывается доходность

сборки по формуле (8). Затем на основе получившихся значений применяется

формула (1) для нахождения доходности каждой сборки за весь рассматриваемый

период.

Результирующие доходности сборок за весь период приведены ниже (табл.1).

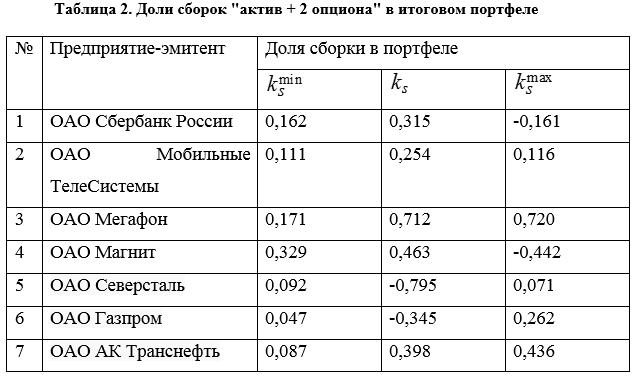

Затем, следуя ранее

описанному в пункте 2 алгоритму, следует найти матрицу ковариации между

элементами портфеля, подставляя в формулы значения доходностей из таблицы1.

Матрица ковариации будет являться нечеткой, т.к. каждый ее элемент является

нечетким числом. Теперь, зная доходности каждой сборки и ковариации между ними,

следует перейти к решению систем (2)-(4). Эти системы позволят определить доли

каждой сборки в структуре итогового портфеля. Для каждой системы были получены

доли kS, kSmin, kSmax, S=1,…,7 (табл. 2).

Так как при

составлении модели не накладывалось условие положительности долей элементов

портфеля, для некоторых сборок были получены отрицательные значения. Это

значит, что для получения желаемого результата доходности портфеля,

соответствующий актив необходимо не покупать, а продавать.

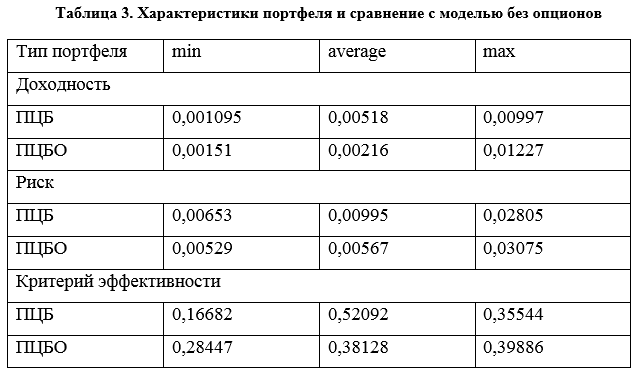

Затем, зная долю

сборки в портфеле, можно получить итоговую доходность портфеля и его риск, а

также восстановить значение критерия эффективности. Результаты этих расчетов

представлены в таблице 3 (обозн. ПЦБО). Также для сравнения полученных

результатов с результатами оптимизации фондового портфеля, состоящего только из

ценных бумаг, в таблице приводятся и его характеристики (обозн. ПЦБ).

5. Выводы. Анализ полученных результатов показывает, что среднеожидаемая доходность портфеля, составленного из сборок ценных бумаг и соответствующих put- и call-опционов, снизилась по сравнению с портфелем из одних только ЦБ. Этот результат был предсказан и связан с тем, что, несмотря на то, что среднеожидаемая цена сборки «актив + 2 опицона» осталась неизменной, в формуле доходности появились значения стоимостей покупки опционов, что и привело к ее снижению (то есть, инвестор должен при покупке актива потратить средства не только на покупку самого актива, но и на соответствующие опционы, что снижает доходность сборки в целом).

Однако, видно, что

снизился и среднеожидаемый риск, что спровоцировано введением put-опционов. При этом, хотя и произошло снижение риска, среднее значение

критерия эффективности все же остается ниже, чем для портфеля без опционов.

Второй вывод, который

можно сделать из таблицы 3, касается минимальных ожидаемых значений доходности

и риска портфелей. Видно, что ожидаемая доходность портфеля с опционами

возросла, снова благодаря put-опционам. При этом

снизился и риск. Это объясняется тем, что put-опционы уменьшают

«разброс» относительно среднеожидаемого значения. Таким образом, наглядно

продемонстрировано, что за счет введения опционов удается значительно увеличить

минимальную ожидаемую доходность портфеля в целом, а не только каждого отдельно

взятого актива. Наряду с этим уменьшается риск портфеля, что приводит к

увеличению значения критерия эффективности.

И, наконец, в

отношении максимальной ожидаемой доходности портфеля можно заметить, что, как и

было предсказано моделью, она увеличивается с введением в портфель опционов, в

частности, call-опционов. Выше было показано, как

максимальная цена актива возрастает за счет call-опционов, что

приводит к росту максимальной итоговой доходности портфеля. При этом

увеличивается риск портфеля, что очевидно следует из увеличения величины

отклонения максимального значения доходности от среднего. Несмотря на

увеличение риска, критерий эффективности остается больше, чем у портфеля без

опционов.

Подводя окончательный

итог анализа полученных результатов таблицы 3, можно выделить следующее:

числовые показатели фондового портфеля, составленного с использованием опционов

на соответствующие активы, являются лучшими по сравнению с портфелем,

составленным без введения опционов. Несмотря на видимое снижение критерия

эффективности для портфеля со среднеожидаемыми характеристиками, этот же

критерий значительно вырос относительно минимального и максимального уровней

доходности и риска. Это делает модель портфеля с опционами более

привлекательной для инвестора, так как гарантированно увеличивает минимальный и

максимальный уровень дохода, который может рассчитывать получить инвестор.

Таким образом, путем

введения в модель портфеля опционов для каждого актива была получена более

привлекательная для инвестиций структура с точки зрения выбранного критерия

эффективности – отношения доходности к риску. Несмотря на усложнение формул для

вычисления доходностей сборок «актив + put-опцион + call-опцион», модель доходности сборки была сведена к виду, рассмотренному

в пункте 2, что позволило использовать аналогичный алгоритм оптимизации портфеля.

На конкретном примере был проведен расчет оптимальной структуры портфеля с

опционами. Это позволило также провести сравнение полученных результатов.

Сравнение показало, что характеристики (доходность и риск) портфеля с опционами

улучшились по сравнению с фондовым портфелем, составленным только из ценных

бумаг. Таким образом на конкретном примере была доказана большая эффективность

портфеля, составленного из активов и соответствующих опционов.

Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа.Учебное пособие//М.. Дело. 2003.

Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций// Санкт-Петербург. 2002.

Севодин М.А., Козловская Я.И. Об использовании теории нечетких множеств при построении оптимальной структуры портфеля ценных бумаг// Современные проблемы науки и образования.2014.№6(56).8с. Режим доступа : http://www.science-education.ru/120-r16913

EltonE.J., GruberM.J. Modern Portfolio Theory and Investment Analysis. N.Y.: John Wiley and Sons, 1987.

Ибрагимов В.А. Элементы нечеткой математики//Баку.Изд-во министерства образования Азербайджанской республики. 2010.

Шведов А.С. О нечетко-случайных величинах// М.. Издательский дом Высшей школы экономики. 2013.

Investing.com – [Электронный ресурс] – URL: http://ru.investing.com/indices/rtsi-components (дата обращения 01.06.2019).

References

Alsevich V.V. (2009). Vvedenie v matematicheskuju jekonomiku: Konstruktivnaya teoriya. Uchebnoe posoibie [Introduction to mathematical economics: A constructive theory: text book]. M. Izd. BD LIBROKOM .

Malugin V.I. (2003). Rynok tsennykh bumag. Kolichestvennye metody analiza. Uchebnoe posoibie [Securities market. Quantitative methods of analysis text book]. M. DELO. 320 p.

Nedosekin A.O. (2002) Nechetko-mnozhestvennyi analiz riskov fondovykh investitsiy. [Fuzzy–multiple risks analysis of fund investment]. Saint-Petersburg.

Sevodin M.A., Kozlovskaya Ya.I. (2014). Ob ispol’zovanii teorii nechetkikh mnozhestv pri postroenii optimal’noy struktury portfelya tsennykh bumag [Use of the fuzzy sets theory for constructing the optimal structure of investment portfolio]. Modern problems of science and education (electronic journal), No. 6(56). 8 p. Available at: http://www.science-education.ru/120-r16913

EltonE.J., GruberM.J. (1987). Modern Portfolio Theory and Investment Analysis. N.Y.: John Wiley and Sons.

Shvedov A.S. (2013). O nechetko-sluchainykh velichinakh [On fuzzy random variables]. M. Publishing house of the Higher School of Economics

ФОРМИРОВАНИЕ МЕХАНИЗМА

ПОВЫШЕНИЯ ИННОВАЦИОННОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ

FORMATION OF A MECHANISM FOR INCREASING THE

ORGANIZATION’S INNOVATION ACTIVITY

Воронцова Юлия Владимировна, кандидат экономических наук, доцент, доцент кафедры «Управление организацией в машиностроении», Институт отраслевого менеджмента, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: jvms2008@yandex.ru

Акопян Анна Рубеновна, кандидат экономических наук, старший преподаватель, заместитель заведующего кафедрой «Управление в сфере культуры, кино, ТВ и индустрии развлечений», Институт управления персоналом, социальных и бизнес-коммуникаций, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: akopyan-ar@mail.ru

Тихонов Алексей Иванович, Заведующий кафедрой «Управление персоналом», к.т.н., доцент, Московский авиационный

институт (национальный исследовательский университет), e-mail: mai512hr@mail.ru

Vorontsova

Yulia V., PhD in Economics, Associate Professor,

Associate Professor of Department «Organization

management in engineering» The State University of Management, Moscow

Akopyan Anna R., PhD in Economics, Senior Lecturer, Deputy Head

of Department « Management

in the sphere of culture, cinema, TV and the entertainment industry» The State

University of Management, Moscow

Tikhonov

Aleksey I.

Head of the

Department «Human Resource Management», Candidate of Technical Sciences, Associate Professor, Moscow Aviation Institute (National

Research University), Moscow

Аннотация. В статье рассматривается возможность

формирования механизма повышения инновационной активности организации на базе

интеграции стратегий. При разработке методического обеспечения данного процесса

следует учитывать жизненный цикл стратегий. Кроме того, рекомендуется

установить взаимосвязи и взаимозависимости основных элементов различных

стратегий. Данный процесс реализуется на основе качественного диагностирования

деятельности организации с целью установления тенденций развития анализируемых

объектов.

Summary. The article considers the

possibility of forming a mechanism for increasing the innovative activity of an

organization based on the integration of strategies. When developing

methodological support for this process, the lifecycle of strategies should be

taken into account. In addition, it is recommended to establish the

relationships and interdependencies of the main elements of the various

strategies. This process is implemented on the basis of qualitative diagnostics

of the organization’s activities in order to establish trends in the

development of the analyzed objects.

Keywords: diagnostics,

life cycle, innovation activity, integration, cyclical functioning.

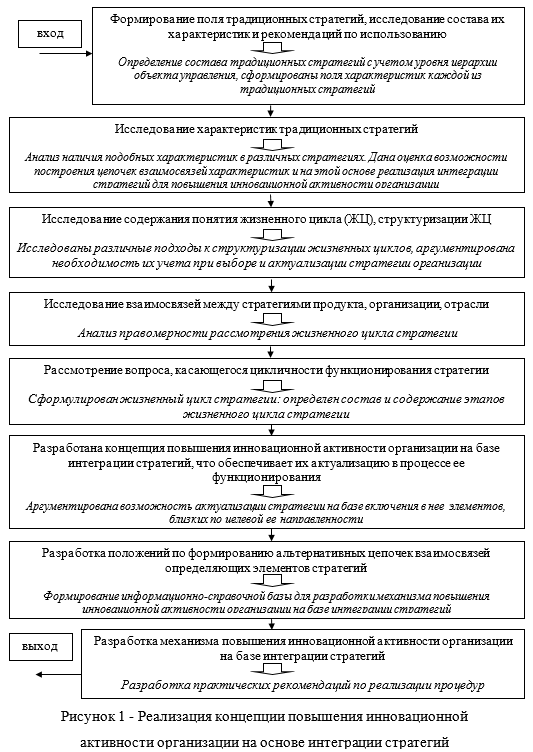

На сегодняшний день большинство инновационно-активных организаций осуществляет свою деятельность с учетом выбранной ею стратегией развития. Однако сам процесс выбора каждой организацией осуществляется по-разному: с учетом масштаба производства, условиями функционирования, наличием ресурсов и др. В процессе исследования было выявлено, что необходимо создать универсальный механизм повышения инновационной активности организации на базе универсальной методики выбора ее стратегии [4] или сочетания нескольких из них, формируя, таким образом, интегрированный подход (рисунок 1). Для этого необходимо сформировать поле традиционных стратегий с полным описанием их характеристик и рекомендациями по их эффективному использованию. При этом нужно оценить возможности построения цепочек взаимосвязей и взаимозависимостей характеристик и на этой основе реализовать поэтапную интеграцию стратегий для повышения инновационной активности организации.

Для

качественного выбора и/или актуализации стратегии развития необходимо также

провести исследование жизненного цикла стратегии с целью обоснования

необходимости его учета в механизме повышения

инновационной активности организации. Наряду с этим исследуются взаимосвязи

между стратегиями продукта, организации, отрасли, что позволяет говорить о

цикличности их функционирования. На этой основе можно сформулировать концепцию

повышения инновационной активности организации, базирующуюся на основе

интеграции стратегий, обеспечивая их актуализацию в процессе ее

функционирования [2].

Сформулировав

концепцию можно говорить о разработке положений и самого механизма повышения

инновационной активности организации на базе интеграции стратегий [6].

В

современных нестабильных динамично развивающихся условиях, а также при

усиливающейся конкуренции вопрос выбора стратегии развития стоит крайне остро,

особенно для инновационно-активных организаций [5].

При изменении условий их

функционирования в сторону небольшого ухудшения конечных показателей и/или

переходе на иной этап жизненного цикла следует не принципиально изменять свою

стратегию развития, а лишь ее скорректировать, дополнив новыми элементами,

которые будут выполнять новые функции, свойственные другому этапу жизненного

цикла [8]. Данные элементы можно выбрать из известных (традиционных) стратегий

и интегрировать с имеющимися согласно наличию у них дополнительного потенциала

развития для инновационно-активной организации. Такой потенциал выбранных

стимулирующих элементов можно рассматривать как результат синергетического

эффекта их сочетания с основными элементами, входящими в состав стратегии

развития. Это должно способствовать повышению конечных результатов деятельности

организации с учетом складывающейся ситуации. Синергетические эффекты способны

также обеспечивать нелинейный ход процесса реализации выбора стратегии.

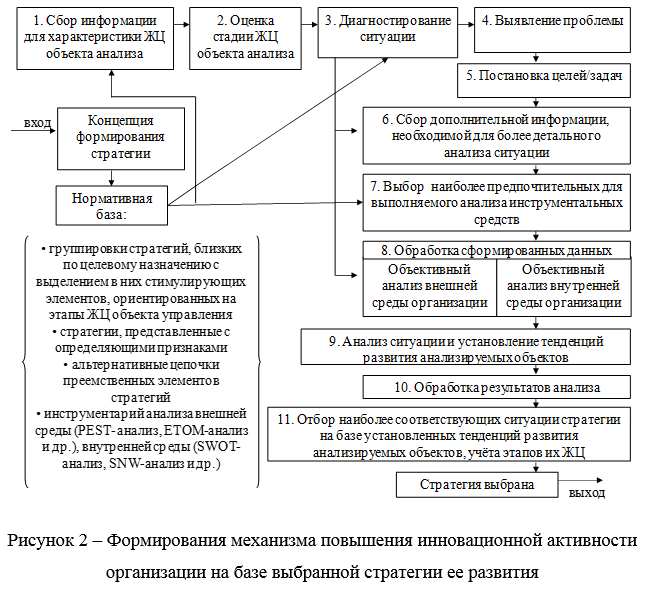

В последнее время сложилось такое понятие как синергетическая эффективность, отражающая количественно измеренный результат взаимодействий внутри системы, а также уровень согласованности, нелинейности, амбивалентности. Данный показатель призван также отражать результативность обратных связей, ответственных за развитие инновационных направлений организации [1]. Сам процесс формирования механизма повышения инновационной активности организации, основанного на грамотном, обоснованном выборе стратегии можно представить следующей схемой (рисунок 2).

Вначале необходимо осуществить

сбор полной и достоверной информации для того, чтобы охарактеризовать жизненный

цикл объекта анализа (стратегии, организации, отрасли и др.). Далее на основе

использования справочно-нормативной базы и оценки стадии жизненного цикла

необходимо провести диагностирование ситуации с целью выявления проблем,

стоящих перед организацией [3], формирования ее глобальной и локальных целей и

задач (пул проблем, целей, задач). Для удобства восприятия, а также для

понимания их иерархии и взаимосвязей требуется построить «деревья» проблем,

целей и задач. Данное построение позволит упорядочить последовательность

выполняемых действий по степени нарастания «дерева», что в сочетании с

действиями по диагностированию ситуации позволит определить круг необходимой

дополнительной информации для более детального анализа ситуации.

Каждая из решаемых задач будет

отличаться по своему классу и назначению, поэтому следует иметь ввиду, что

каждая из них может потребовать оригинального решения, что приведет к

необходимости выбора для них наиболее предпочтительного инструментария.

Последовательное выполнение

блоков схемы, представленной на рисунке 2, позволит, в конечном счете, провести

объективный анализ внешней и внутренней сред организации, а установленные в

результате такого анализа тенденции развития анализируемых объектов дадут

возможность выбрать наиболее соответствующие ситуации стратегии с учетом этапов

их жизненного цикла.

При проведении процедур по