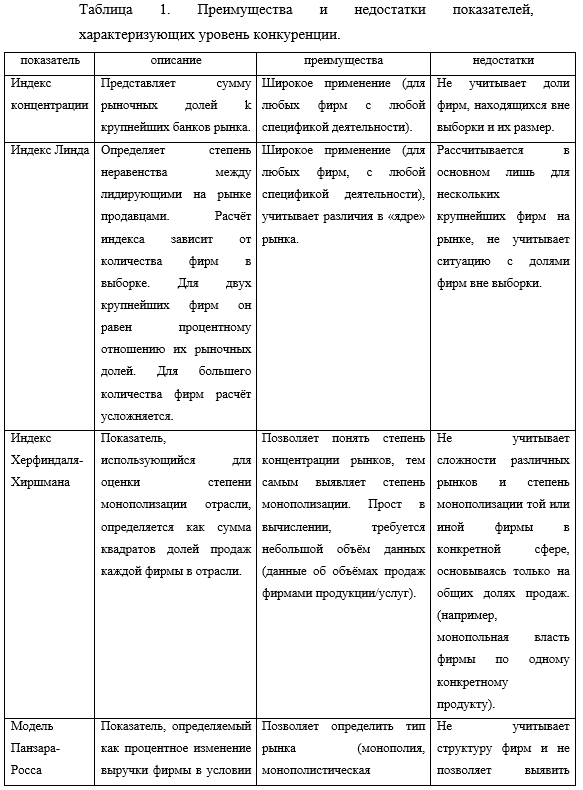

Московский экономический журнал 4/2019

УДК 633.34 (581.132)

DOI 10.24411/2413-046Х-2019-14035

Фотосинтез посевов сои в зависимости

от приёмов выращивания

Photosynthesis

of soybean crops, depending on the methods of cultivation

Омаров Ф.Б., SPIN-код: 8144-5169, ORCID: 0000-0002-3402-1737, кандидат сельскохозяйственных наук, Дагестанский государственный педагогический университет, г. Махачкала, Россия, ofaslur@mail.ru

Omarov F.B., SPIN-code: 8144-5169, ORCID: 0000-0002-3402-1737, candidate of Agricultural Sciences, Dagestan State Pedagogical University, Makhachkala, Russia, ofaslur@mail.ru

Айтемиров А.А., SPIN-код: 4793-0958, ORCID: 0000-0002-1573-0204, доктор сельскохозяйственных наук, Дагестанский аграрный научный центр Республики Дагестан, Дагестанский государственный университет, «Институт Экологии и Устойчивого развития», профессор кафедры рекреационной географии, г. Махачкала, Россия, aytemir951@mail.ru

Aytemirov A.A., Doctor of agricultural sciences, Dagestan agrarian scientific center of Dagestan Republic, SPIN- code: 4793-0958, ORCID: 0000-0002-1573-0204, Makhachkala, Russia, aytemir951@mail.ru

Магомедова М.А., SPIN-код: 8717-9611, ORCID: 0000-0002-1094-2187, кандидат биологических наук, Дагестанский государственный педагогический университет, г. Махачкала, Россия, manadi60@mail.ru

Magomedova M.A., SPIN- code: 8717-9611, ORCID: 0000-0002-1094-2187, candidate of Biological Sciences, Dagestan State Pedagogical University, Makhachkala, Russia, manadi60@mail.ru

Тажудинова З.Ш., SPIN-код: 1898-0861, ORCID: 0000-0003-1635-7488, кандидат биологических наук, Дагестанский

государственный педагогический университет, г. Махачкала, Россия, zagra-zagra18@mail.ru

Tazhudinova Z.Sh., SPIN- code: 1898-0861, ORCID: 0000-0003-1635-7488, candidate of Biological Sciences, Dagestan State Pedagogical University, Makhachkala, Russia, zagra-zagra18@mail.ru

Магомедов У.М., SPIN-код: 9398-6063, ORCID: 0000-0002-1176-8117, кандидат биологических наук, Дагестанский государственный педагогический университет, г. Махачкала, Россия, umalat-77@mail.ru

Magomedov U.M., SPIN-code: 9398-6063, ORCID: 0000-0002-1176-8117, Dagestan State Pedagogical University, Makhachkala, Russia, umalat-77@mail.ru

Аннотация: На лугово-каштановых почвах Дагестана, в орошаемых условиях, в многофакторном опыте изучена зависимость динамики роста и развития, формирования оптимальной густоты стояния, площади листовой поверхности и чистой продуктивности фотосинтеза посевов сои.

Установлено.

Наибольшая величина площади листьев (69,4 тыс. м2/га) формируется в посевах сои

с увеличенной нормой высева (500 тыс. м2/га) и узкими (30 см) междурядиями и с

применением комплексного и последовательного внесения гербицидов (трефлан –

1,75 кг/га + прометрин – 0,75кг/га, базагран – 1,5кг/га). Причем, процесс

нарастания площади листьев идет здесь быстрее и уже в фазу цветения превышает

контроль на 29,0 тыс. м2/га.

Максимальное

накопление зеленой и сухой массы за период всходы – налив семян было отмечено

на посевах, сформировавших наиболее мощный фотосинтетический потенциал, т.е. с

шириной междурядий 30 см, нормой высева 500 тыс.шт./га, применением перед

посевом трефлана(1,75кг/га) в смеси с прометрином (0,75 кг/га) и базаграна (1,5

кг/га) в фазу 2-х – 3-х настоящих листьев. Зеленая и сухая масса составили

соответственно: 335,1ц/га, 93,5ц/га и превысили контроль на 90,3ц/га и

22,4ц/га.

Summary: On the meadow-chestnut soils of Dagestan, under irrigated conditions, in a multifactorial experience, the dependence of the dynamics of growth and development, the formation of optimal standing density, leaf surface area and net productivity of photosynthesis of soybean crops has been studied.

It is determined. The largest leaf area (69.4 thousand

m2 / ha) is formed in soybean crops with an increased seeding rate (500

thousand m2 / ha) and narrow (30 cm) inter-row spacing and with the use of

complex and consistent application of herbicides (treflan — 1, 75 kg / ha +

prometrin — 0.75 kg / ha, bazagran — 1.5 kg / ha). Moreover, the process of

increasing the leaf area goes here faster and already in the flowering phase

exceeds control by 29.0 thousand m2 / ha.

The maximum accumulation of green and dry mass for the

period of seedlings — seed loading was noted on the crops that formed the most

powerful photosynthetic potential, i.e. with an inter-row width of 30 cm, a

seeding rate of 500 thousand pieces / ha, using treflan before planting (1.75

kg / ha) mixed with prometrine (0.75 kg / ha) and a bazagran (1.5 kg / ha) in

phase 2 — 3 true leaves. Green and dry weight were respectively: 335.1 c / ha,

93.5 c / ha and exceeded the control by 90.3 c / ha and 22.4 c / ha.

Ключевые слова: соя, приёмы

выращивания, густота стояния, рост и развитие, показатели фотосинтеза.

Key words:

soybean, growing methods, standing density, growth and development,

photosynthesis indicators.

Интенсификация

животноводства, являющегося одной из основных частей агропромышленного

комплекса, невозможна без решения проблемы кормового белка, без создания базы

полноценных кормов, сбалансированных по всем питательным компонентам и

прежде всего, по незаменимым аминокислотам[8, 9]. Добиться этого можно

путем повышения валового сбора зернобобовых культур, самой ценной из которых по

содержанию белка является соя[1, 10].

Основными

причинами низких урожаев и уменьшения площадей посевов сои в Дагестане

являются: отсутствие научно-обоснованной, системы семеноводства, грубые

нарушения технологии выращивания, отсутствие

научных рекомендаций, районированных сортов ,гербицидов[2, 3] и приёмов

возделывания.

На

лугово-каштановых почвах Дагестана, в орошаемых условиях изучено влияние норм

высева, способов посева, гербицидов на рост и развитие растений сои, физические

и посевные качества, биохимический состав, повреждаемость вредителя и

болезнями, урожайные свойства семян сои.

Результаты

исследований могут быть использованы в практической деятельности

сельскохозяйственных предприятий Дагестанской по возделыванию сои на семена и

товарное зерно в орошаемых условиях.

Внедрение

в производство рекомендуемых норм высева, способов высева с применением

гербицидов позволит обеспечить получение стабильных высоких урожаев

высококачественных семян [5, 7].

Основной проблемой в

возделывании сои является успешная борьба с сорняками. Известно, что особенно

сильно угнетает сою сорняки в первую половину вегетационного периода, так как в

этот период она растет медленно и поздно (только к периоду налива семян) затеняет

поверхность почвы. Для более быстрого затенения почвы можно применять посевы с

узкими (30 см) междурядиями, являющимися и более продуктивными, но тогда

становится невозможным проведение механических приемов борьбы с сорняками.

Однако применение широко известных почвенных гербицидов не всегда обеспечивает

в орошаемых условиях поддерживание соевого поля, в этот критический период, в

чистом состоянии. В то же время

проведение культиваций и ручных прополок сильно травмирует как корневую систему

сои, так и сами растения. Поэтому, на сегодняшний день, актуальной является

задача борьбы с сорняками на соевом поле путем сочетания комплексного,

последовательного применения правильно подобранных гербицидов с оптимально

выбранной густотой стояния. Обеспечивающей одновременно как можно более раннее

затенение поверхности почвы и максимальные устойчивые урожаи семян. [4,

6].

Результаты

исследований

Влияние гербицидов на полноту всходов

Сущность действия

гербицидов заключается в том, что они подавляют процессы фотосинтеза, дыхания,

поступления питательных веществ, что вызывает нарушение синтеза свободных

аминокислот. В связи с этим следует помнить, что такие действия могут, при

наличии благоприятных условий внешней среды, оказываться и на культурное

растение, в данном случае на растения сои.

Результаты такого влияния

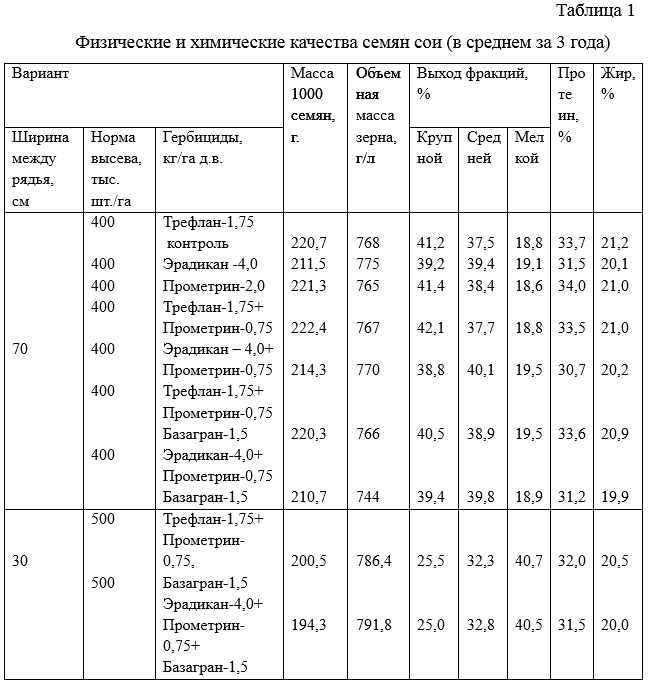

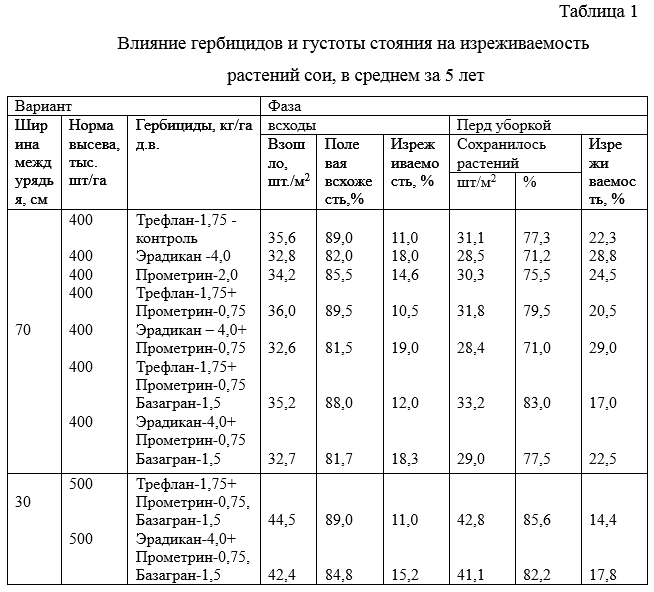

отразились на растениях сои уже в период полных всходов, таблица 1. Степень

воздействия гербицидов на культурные растения зависела от дозы и вида

гербицидов, а также от изменений условий внешней среды.

Так, например, в среднем

за годы исследований лучшая полевая всхожесть была на контрольном варианте –

трефлан в дозе 1,75кг/га – 89,0%,

степень изреживаемости при этом составляла 11,0%. Совместное применение

трефлана (1,75 кг/га) и прометрина (0,75кг/га) не изменило количества всходов

на 1 м2 и процент изреживаемости был равен 10,5-11,0%.

Применение в чистом виде

прометрина (2,0 кг/га) увеличило токсичное действие на сою, в результате чего

полевая всхожесть снизилась по сравнению с контролем, а степень изреживаемости

увеличилась на 3,6%.

Наибольшее фитотоксичное

действие оказывал на растения сои эрадикан, как в чистом в идее (4 кг/га), так

и в смеси с прометрином (4+0,75 кг/га). Полевая всхожесть варьировала в

пределах от 81,5 до 82,0%, степень изреживаемости составляла 18,0-19,0%.

Немного лучше эти показатели были на том же варианте, но с более высокой нормой

высева (500 тыс.шт./га), что соответственно составило 84,8% и 15,2%.

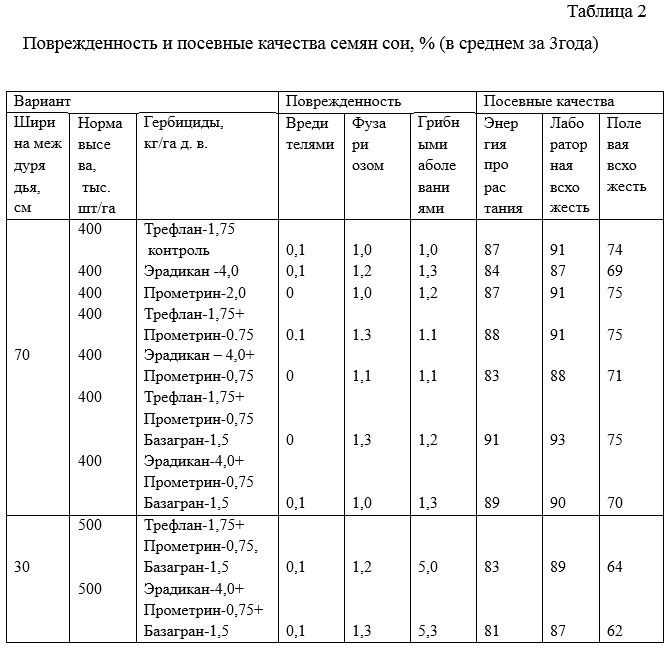

Отрицательное действие

гербицидов, проявившееся за период всходов, продолжало сказываться в фазу 2-х –

3-х настоящих листьев.

На делянках с применением

эрадикана у растений сои наблюдалась слабая гофрированность листьев. Прометрин

(2 кг/га) в первый месяц после появления всходов вызывал слабое пожелтение

листьев. Трефлан в чистом виде ( 1,75 кг/га) и в смеси с прометрином (0,75

кг/га) не оказывал угнетающего действия

на сою. В дальнейшем развитии, к периоду массового цветения, внешние проявления угнетающего

воздействия гербицидов проходили. Подсчет густоты стояния перед уборкой

показал, что на изреживаемость посевов в течении вегетации оказало влияние

проведение культиваций и ручной прополки. На вариантах с их применением изреживаемость увеличилась на 10,0-11,3% по

сравнению с фазой полных всходов.

На делянках, где не

применялись ручные и механизированные прополки, степень изреживаемости посевов

увеличилась к периоду уборки на 2,6 -3,4%, — за счет выпавших, в результате

внутривидовой конкуренции, слабых растений.

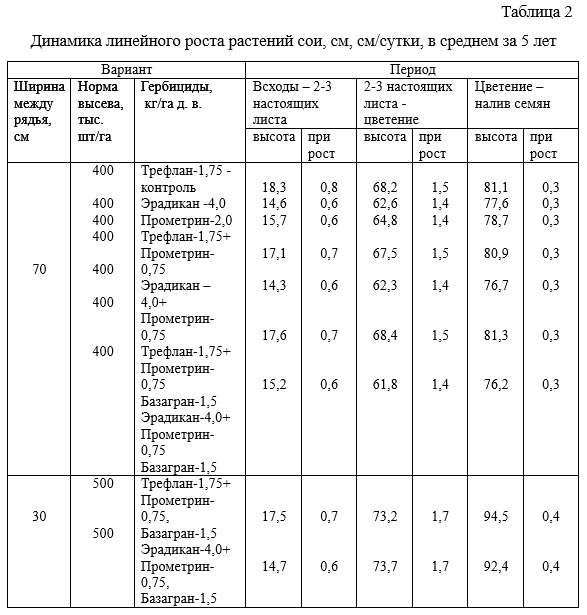

Рост растений сои

Наблюдения за динамикой

развития растений сои показали, что изучаемые гербициды и их дозы оказывали

заметное влияние на скорость линейного роста сои.

В среднем за годы

исследований, в фазу 2-х – 3-х настоящих листьев, лучшим ростом отличались

растения сои на варианте – трефлан — 1,75 кг/га – 18,3 см, таблица 2.

Среднесуточный прирост составилздесь 0,8 см. применение смеси с трефланом

прометрина (0,75 кг/га) отрицательно повлияло на рост сои (17,1 см) и снизило

среднесуточный прирост на 0,1 см или 12,5% по сравнению с контролем.

На делянках, обработанных

эрадиканом (4,0 кг/га) и прометрином (2 кг/га) и их смесью (4,0 + 0,75 кг/га),

наблюдался самый слабый рост (14,3-15,7 см) растений и среднесуточный самый

слабый рост (14,3-15,7см) растений и среднесуточный прирост был на 25%

меньше, чем на контроле. Это объясняется токсическим действием препаратов,

сдерживающих ростовые процессы, усугубляющееся еще их одновременным действием

при совместном внесении.

В фазу цветения это

отрицательное воздействие гербицидов уменьшается и арстения приближаются в

росте к контролю. Так растения на делянках с применением трефлана в чистом виде

и в смеси с прометрином, сравнялись с конролем и по высоте и по величине

среднесуточного прироста. На делянках с применением эрадикана и прометрина еще

сохраняется отставание от контроля по величина среднесуточного прироста на 6,6%

и высоте растений на 3,4 – 6,4 см.

Однако надо отметить, что на делянках

с внесением тех же смесей гербицидов в тех же

дозах, но посеянных с увеличенной нормой высева (500 тыс.шт./га) и с

более узкими междурядиями (30 см), высота растений в этот период была на

5,0-5,5см больше и среднесуточный прирост увеличился на 13,3,% по сравнению с

контролем. Это объясняется видимо тем, что в загущенном посеве раньше

происходит взаимозатенение растений, срабатывает фототропизм и в результате

изменяются темпы их роста. Так, если на остальных вариантах величина

среднесуточного прироста растений сои увеличивалась в среднем за период 2-х –

3-х настоящих листа – цветение на 87,5-133,0%, то на делянках с загущенным

посевом на 143,0-183,3%.

В дальнейшем, в течении

периода цветение – налив семян, темпы среднесуточного прироста выровнялись по

вариантам и были равны 0,3 см/сутки.

В дальнейшем, в течение

периода цветение – налив семян, темпы среднесуточного прироста выровнялись по

вариантам и были равны 0,3 см/сутки.

На делянках, где посев

был проведен с повышенной нормой высева и узкими междурядиями, среднесуточный

прирост растений сои по прежнему был несколько выше (0,4 см/сутки). Поэтому на

этих делянках растения в фазу налива семян были выше на 16,2-13,2 см.

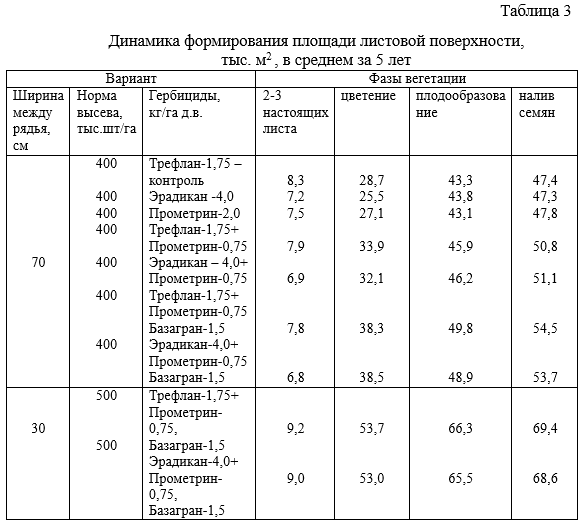

Динамика формирования площади листовой поверхности

Величина площади листьев изменялась

в зависимости от вида, дозы и комбинированного применения гербицидов. Причем,

темпы нарастания листовой поверхности были одинаковыми по вариантам.

В среднем, за годы

исследований, в фазу 2-х – 3-х настоящих листьев наиболее развитый листовой аппарат имели растения на варианте

трефлан-1,75 кг/га д.в. контроль, за исключением вариантов с увеличенной нормой

высева , таблица 3. Объясняется это, видимо, тем, что эрадикан в дозе 4 кг/га и

прометрин в дозе 2 кг/га оказывает

несколько угнетающее действие на растения сои в начальный период роста. Площадь

листовой поверхности на этих вариантах

была соответственно на 13,2 и 9,6% меньше контроля. Совместное применение

эрадикана – 4 кг/га и прометрина – 0,75 кг/га еще больше снизило площадь

листовой поверхности на 16,9-21,7% по сравнению с контролем.

Сочетание прометрина –

0,75 кг/га с трефланом – 1,75/га вызвало менее заметное угнетение молодых

растений сои, площадь сои, площадь листьев была здесь по сравнению с контролем

на 4,8-8,4% меньше контроля. На делянках

с узкорядным посевом и увеличенной (500 тыс.шт./га) нормой высева семян площадь

листьев была на 8,4 – 10,8% больше, чем у контроля за счет количества растений

на единице площади.

Однако совместное

применение гербицидов способствовало также и более полному уничтожению

сорняков. В результате чего к периоду цветения площадь листовой поверхности

была больше контроля на всех вариантах с

совместным применением гербицидов на 11,8-18,1%.

На вариантах, где

проведение культиваций и ручной прополки было заменено обработкой базаграном, площадь листовой поверхности возросла по

сравнению с контролем на 33,4-34,1%. Происходит это потому, что во время

проведения культивации и прополки часть растений травмируется, частично

разрушается их корневая система, в результате чего изреженность посевов увеличилась

на этих вариантах в среднем на 10,3 – 11,3% тогда, как на вариантах без

механических и ручных обработок в результате внутривидовой конкуренции выпало

всего 4,2-5,0% растений сои, таблица 1.

На делянках с увеличенной

нормой высева и уменьшенной шириной междурядий (30 см) в период цветения

полностью завершается смыкание рядков сои и затенение поверхности почвы, что

подавляет развитие сорняков. Содержать посевы в чистом от сорняков состоянии до

этого момента позволяет применение базаграна в фазу 2-х настоящих листьев сои.

Степень изреживаемости

посевов здесь низкая (14,4-17,8%) к уборке, что является результатом более

рационального размещения растений сои на площади питания и отсутствия

механических повреждений. Эти причины стали следствием увеличения площади

листовой поверхности на 84,6-87,1% по сравнению с контролем.

На делянках с

широкорядным (70см) посевом полное смыкание рядков происходит позже в период

плодообразования – налив семян, поэтому здесь сорняки растут быстрее, чем на

узкорядном посеве и сдерживают нормальный рост и развитие растений сои. В

результате, площадь листовой поверхности была здесь в период цветения на

14,5-15,4 тыс. м2 /га меньше, чем на загущенном посеве. В периоды

плодобразования и налива семян разница по вариантам в величине площади листовой

поверхности стала несколько меньше, чем на делянках с применением эрадикана и

прометрина в чистом виде, т.к. угнетающее действие препаратов прошло, а

растения сои догнали в развитии контрольный вариант.

Существенное развитие

сохранилось на вариантах с применением базаграна за счет: большего числа сохранившихся здесь растений и

на делянках с увеличенной нормой высева за счет большего числа растений и

наиболее раннего подавления сорняков сомкнувшимися листового аппарата разница с

контролем на загущенном посеве уменьшилась за счет более пожелтения и опадения

листьев нижнего яруса с 51,2-53,1% в фазу плодообразования до 44,7-46,4% в фазу

налива семян.

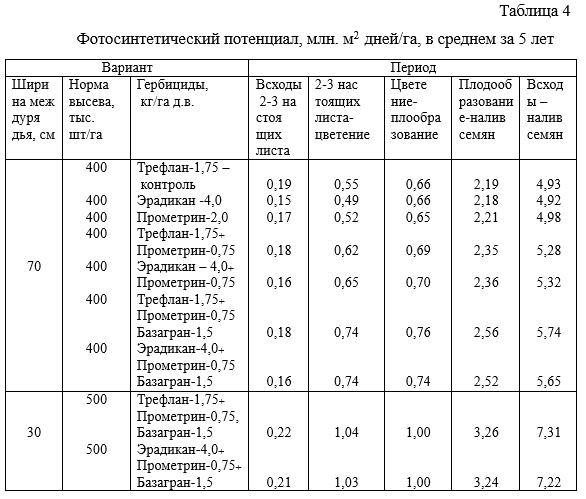

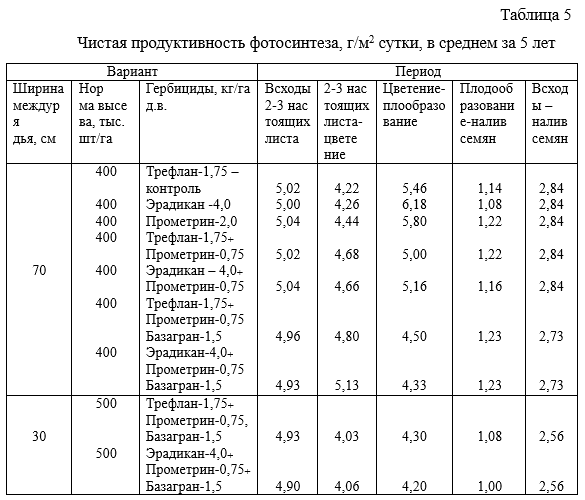

Фотосинтетический потенциал и чистая продуктивность фотосинтеза

Показатели величины

площади листьев, фотосинтетического потенциала и чистой продуктивности

фотосинтеза определенным образом взаимосвязаны, поэтому немаловажным является

рассмотрение вопроса о влиянии площади листьев

на накоплении сухого вещества растениями сои, в условиях комплексного и

последовательного применения гербицидов при различной густоте стояния растений.

Анализ таблиц 4 и 5

показывает, что изменение площади ассимилирующей поверхности листьев, вызванное

различной степенью засоренности на вариантах с неодинаковым количеством

растений на единице площади, оказывается на величине фотосинтетического потенциала и чисой

продуктивности фотосинтеза.

Так, в среднем, за годы

исследований, в период – 2-3 настоящих листа листовой аппарат только начинает

формироваться, разница по вариантам в величине фотосинтетического потенциала

(0,15-0,22 млн. м2 дней/га и

чистой продуктивности фотосинтеза

(4,90-5,02г/м2 сутки) незначительна.

К периоду цветения –

плодообразования минимальный прирост листьев (25,5 – 28,7тыс. м2/га)

и фотосинтетического потенциала (0,65-0,66 млн. м2дней/га)

наблюдается на вариантах с применением гербицидов в чистом виде. Однако, чистая

продуктивность фотосинтеза здесь наибольшая за период и составляет 5,46-6,18г/м2 сутки.

С увеличением площади

листьев до 32,1-38,5 тыс. м2/га и фотосинтетического потенциала до

0,69-0,70 млн. м2 дней/га на вариантах с применением гербицидов в

смеси, чистая продуктивность снижается до 5,00-5,16г/м2 сутки, т.е.

на 8,4-16,5%. В этот же период на узкорядном посеве с повышенной нормой высева

и применением гербицидов в смеси и по вегетирующим растениям, показатели

площади листьев и фотосинтетического потенциала максимальны (соответственно

53,0-53,7 тыс. м2/га и 1,00 млн. м2дней/га), а чистая

продуктивность наименьшая за период 4,2-4,3 г/м2 сутки, что на

21,2-23,1% меньше контроля. Такая закономерность – снижение чистой

продуктивности фотосинтеза с увеличением фотосинтетического потенциала сохранялась и в последующие периоды развития

до завершения активной работы листового

аппарата сои. Объясняется этот эффект, видимо тем, что в изреженных посевах

растения лучше освещаются и находятся в лучших условиях водного и питательного

режима.

В среднем за годы исследований

чистая продуктивность фотосинтеза за период всходы – налив семян была равной на

вариантах с применением гербицидов в чистом виде и в смеси (2,84 г/м2

сутки) кроме тех вариантов, где использовался базагран в фазу 2-х, 3-х листьев

(2,73 г/м2 сутки), что на 3,9% меньше контроля. В наиболее

загущенном посеве с применением тех же препаратов этот показатель снизился до 2,56 г/м2 сутки, т.е. на 9,8%

меньше контроля.

Из таблиц 4, 5 видно, что наиболее продуктивным является

первая половина вегетационного периода сои, однако, за счет того, что к периоду

плодообразования – налив семян формируется мощный ассимиляционный аппарат и

следовательно, более высокий фотосинтетический потенциал посевов, суммарное

формирование сухого вещества было здесь выше.

Использование комплекса

совместно вносимых почвенных и послевсходовых гербицида на посевах сои с

шириной междурядий 30 см и нормой высева 500 тыс.шт./га увеличивает

фотосинтетический потенциал еще на 1,56 млн. м2 дней/га и в итоге

позволяет превысить контроль на 2,29-2,38 млн. м2дней/га. Чистая

продуктивность фотосинтеза снижается при этом на 0,25 г/м2 сутки.

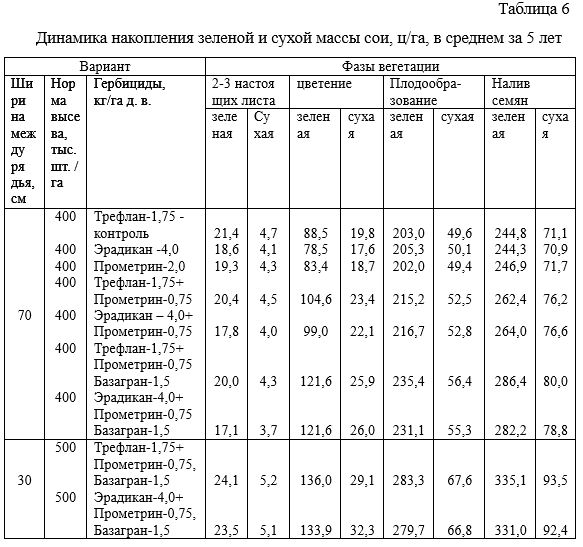

Динамика накопления зеленой и сухой

массы

Накопление зеленой массы

сои проходило параллельно с увеличением площади листовой поверхности. Сухая

масса растений нарастала с нарастанием зеленой массы.

Наиболее интенсивное

накопление зеленой и сухой массы наблюдалось на делянках, посеянных с узкими

междурядьями и увеличенной нормой высева (30 см и 500 тыс.шт./га), применением

гербицидов в смеси перед посевом и последовательного в фазу 2-х, 3-х настоящих

листьев, таблица 6. Увеличение зеленой и сухой массы на этих вариантах

отмечалось, начиная с фазы 2-х – 3-х листьев, у сои и составило соответственно

23,5-24,1 и 5,1-5,2 ц/га, что на 9,8-12,6 и 8,5-10,6% выше контроля.

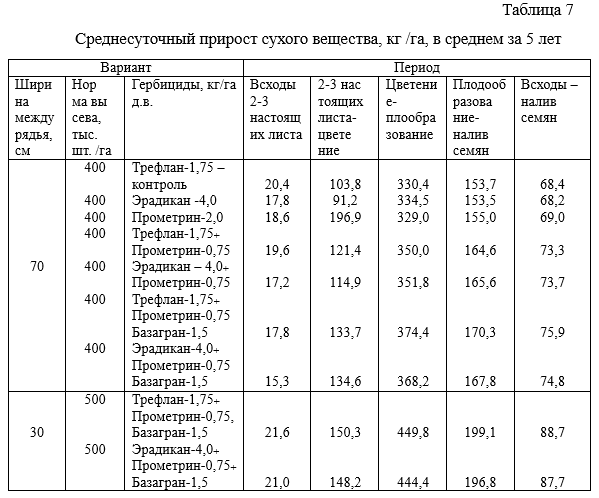

Среднесуточный прирост сухого вещества также превышал контроль на 2,9-5,8%, таблица 7.

На делянках с

широкорядным посевом и нормой высева 400 тыс.шт./га наименьшая зеленая и сухая

массы была в этот период при использовании эрадикана в чистом виде и в смеси с

прометрином 17,1-18,6 и 3,7-4,1 ц/га, что на 20,1-13,1 и 21,2-12,8% меньше

контроля. Среднесуточный прирост сухого вещества здесь был наименьшим за период

17,2-17,8 кг/га, т.е. на 12,7-15,7% меньше контроля. Объясняется это угнетающим

действием препарата на растения сои в начальный период роста, меньшим

количеством растений на единице площади и нерациональным размещением растений

при данном способе посева. Несколько меньше снижение зеленой и сухой массы по

сравнению с контролем (4,6-6,5 и 4,2-8,5%) было на делянках с таким же способом

посева и нормой высева обработанных перед посевом прометрином в чистом виде и в

смеси с терфланом, что объясняется меньшим отрицательным влиянием гербицидов на

растения сои.

К моменту формирования

надземной части, период плодообразование – налив семян, растения сои, преодолев

угнетающее действие гербицидов, выравниваются в развитии. Поэтому на вариантах

с применением гербицидов в чистом виде размеры накопления зеленой и сухой массы

почти одинаковы и равны контролю, соответственно 202,0-205,3 ц/га и 49,4-50,1

ц/га. Среднесуточные приросты сухого вещества также были равными и колебались

в пределах. На вариантах с совместным предпосевным

внесением гербицидов показатели зеленой и сухой массы несколько выше

(215,2-216,7ц/га)за счет того, что применение набора гербицидов, расширивших

спектр воздействия на сорняки, позволило растениям сои формироваться в более

благоприятных условиях.

Среднесуточный прирост

сухого вещества составлял здесь 164,6-165,6, что на 7,1-7,7% выше контроля.

Максимум накопления зеленой и сухой массы сохранилось на загущенном посеве с

применением и комплексного и последовательного

применения гербицидов. Зеленая масса была здесь равна 279,7-283,3 ц/га, а сухая

составляла 66,8-67,6, что соответственно на 37,8-39,5% и 34,6-36,2 выше

контроля.

Здесь благоприятствовали:

оптимальная загущенность при правильном рациональном размещении растений сои во

время проведения культиваций и ручных прополок. Своевременное уничтожение

сорняков гербицидами, т.е. в самом начале их развития.

Выводы

- Трефлан (1,75 кг/га) в чистом виде и в

смеси с прометрином (0,75 кг/га) не оказывают губительного действия на растения

сои. Внесение прометрина (2,0 кг/га) в чистом виде снижает полевую всхожесть

семян на 3,5% по сравнению с контролем и увеличивает степень изреживаемости на

3,6%. Наибольшее фитотоксичное действие отмечалось на вариантах с применением

эрадикана (4,0 кг/га) в чистом виде и в смеси с прометрином (0,75 кг/га).

Полевая всхожесть на этих вариантах была меньше контроля в среднем на 7,3% и

изреживаемость превышала 7,4%. - Отрицательное действие гербицида

эрадикан проявляется в сдерживании ростовых процессов сои и постепенно

прекращается только в период цветения. Особенно заметно это влияние на

изреженных посевах (ширина междурядий 70

см, норма высева 400 тыс.шт./га). На узкорядных же посевах (30см) увеличение нормы высева (500тыс.шт./га) приводит к

активизации ростовых процессов на том же фоне гербицидов и увеличению

среднесуточного прироста растений, по сравнению с контролем за тот же период,

на 13,3%. - Наибольшая величина площади листьев

(69,4 тыс. м2/га) формируется в посевах сои с увеличенной нормой высева (500

тыс. м2/га) и узкими (30 см) междурядиями и с применением комплексного и

последовательного внесения гербицидов (трефлан – 1,75 кг/га + прометрин –

0,75кг/га, базагран – 1,5кг/га). Причем, процесс нарастания площади листьев

идет здесь быстрее и уже в фазу цветения превышает контроль на 29,0 тыс. м2/га. - Максимальное накопление зеленой и сухой

массы за период всходы – налив семян было отмечено на посевах, сформировавших

наиболее мощный фотосинтетический потенциал, т.е. с шириной междурядий 30 см,

нормой высева 500 тыс.шт./га, применением перед посевом трефлана(1,75кг/га) в

смеси с прометрином (0,75 кг/га) и базаграна (1,5 кг/га) в фазу 2-х – 3-х

настоящих листьев. Зеленая и сухая масса составили соответственно: 335,1ц/га,

93,5ц/га и превысили контроль на 90,3ц/га и 22,4ц/га. - Совместное

внесение гербицидов (трефлан 1,75 кг/га д.в. + прометрин — 0,75кг/га и эрадикан

– 4,0 кг/га + прометрин – 0,75 кг/га) перед посевом сои с шириной междурядий 70

см и нормой высева 400 тыс.шт./га позволят увеличить фотосинтетический

потенциал, за период всходы – налив семян, по сравнению с применением этих

гербицидов в чистом виде в среднем на 0,36 млн.м2дней/га. Чистая

продуктивность фотосинтеза при этом снижается на 0,11 г/м2 сутки.

Применение базаграна (1,5кг/га д.в.) в фазу 2-х – 3-х настоящих листьев еще на

0,4 млн.м2/га, а чистая продуктивность фотосинтеза не изменяется.

Литература

- Баранов В.Ф., Махов В.Л. Экологическая роль сорта в агроценозах сои. // Бюллетень НТИ по масличным культурам ВНИИМК, Краснодар, 2013, в. 1. С. 21 – 25.

- Вавилов П.П., Посыпанов Г.С. Бобовые культуры и проблемы растительного белка. – М.: Россельхозиздат, 1983. – 256 с.

- Зеленцов

С.В. Некоторые итоги VIII всемирной научной

конференции по сое в Пекине. // Бюллетень НТИ по масличным культурам

ВНИИМК, Краснодар, 2009, в. 2. – 141 с. - Магомедов

А.М. Экологические аспекты соеводства в Дагестане. / Материалы докладов

Российской международной конференции по проблемам образования. Махачкала:

Юпитер, 1999. – С. 12-14. - Малкина

Л.С. Содержание питательных веществ в почве и накопление их растениями сои в

зависимости от применения гербицидов. // Бюллетень НТИ по масличным культурам

ВНИИМК, Краснодар, 1977. — № 14. – С. 14 – 16. - Мякушко

Ю.П. Генетика количественных и качественных признаков. // Соя – М.:Колос,1984.

– С.125-139. - Омаров

Ф.Б., Хирамагомедов Р.М., Система семеноводства, зерновых зернобобовых,

масличных культур и трав. // Система ведения агропромышленного производства в

Дагестане. — Махачкала. Даг. кн. изд., 2015. —

С. 217- 225. - Парахин

П.В., Кобозев И.В., Горбачёв И.В. Зернобобовые культуры. – М.: Колос, 2006.

– 90 с. - Пенчуков

В.М., Медянников Н.В. Культура больших возможностей. – Ставрополь:

Ставропольское книжное издательство, 1984. – 287 с. - Траг

И.В. Сбор белка в урожае сои при

различных приёмах выращивания. // «Инновации в науке». – Материалы IV

международной, заочной, научно-практической конференции. — Новосибирск. — Акамия, 2012. — С – 41 – 44.

Bibliography

- Baranov V.F., Makhov V.L. The ecological role of the variety in soybean agrocenoses. // Bulletin of NTI on oilseeds VNIIMK, Krasnodar, 2013, ed. 1. P. 21 — 25.

- Vavilov P.P., Posypanov G.S. Bean cultures and problems vegetable protein. — M .: Rosselkhozizdat, 1983. — 256 p.

- Zelentsov S.V. Some results of the VIII world scientific conference on soybeans in Beijing. // Bulletin of Scientific and Technical Information on Oilseed Crops VNIIMK, Krasnodar, 2009, ed. 2. — 141 p.

- Magomedov A.M. Environmental aspects of soyavodstva in Dagestan. / materials of the reports of the Russian International Conference on Education. Makhachkala: Jupiter, 1999. — p. 12-14.

- Malkina L.S. The content of nutrients in the soil and the accumulation of soybean plants, depending on the use of herbicides. // Bulletin of NTI on oilseeds VNIIMK, Krasnodar, 1977. — № 14. — p. 14 — 16.

- Myakushko Yu.P. Genetics of quantitative and qualitative traits. // Soy — M.: Kolos, 1984. — P.125-139.

- Omarov F.B., Hiramagomedov R.M. System of seed production, grain leguminous, oilseeds and herbs. // The system of conducting agroindustrial production in Dagestan. — Makhachkala. Dag. book publishing house, 2015. — p. 217-225.

- Parahin P.V., Kobozev I.V., Gorbachev I.V. Leguminous crops. — M .: Kolos, 2006. — 90 p.

- Penchukov V.M., Medyannikov N.V. A culture of great opportunity. — Stavropol: Stavropol book publishing house, 1984. — 287 p.

- Trag I.V. Collecting protein in a soybean crop with various growing techniques. // «Innovations in science.» — Proceedings of the IV international, correspondence, scientific and practical conference. — Novosibirsk. — Akamia, 2012. – P. — 41 — 44.