Московский экономический журнал 4/2017

УДК 332.7

доктор экономических наук, доцент, заведующий кафедрой Землеустройство и кадастры

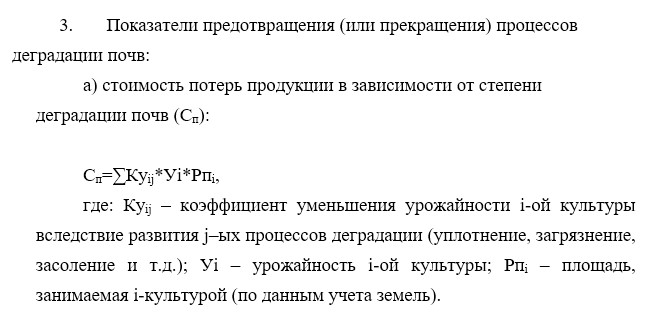

Ольга Борисовна Мезенина,

Mezenina Olga Borisovna

Уральский государственный лесотехнический университет, г.Екатеринбург

Инженер 2й категории

Бекетов Алексей Дмитриевич,

Beketov Alexei Dmitrievich

Филиал ФГБУ «ФКП Росреестра» по Свердловской области, г.Екатеринбург

кандидат экономических наук, доцент,

доцент кафедры Землепользования и кадастров

Дмитрий Владимирович Антропов,

Dmitry Vladimirovich Antropov

Государственный университет по землеустройству, Москва

кандидат экономических наук, доцент,

доцент кафедры Землеустройство и кадастры

Кузьмина Маргарита Викторовна,

Kuzmina Margarita Viktorovna

Уральский государственный лесотехнический университет, г.Екатеринбург

Особенности формирования и государственного кадастрового учета машино-места

Features of the formation and state cadastral registration of car places

Согласно изменениям 2017 года «машино-место» признается самостоятельным объектом недвижимости в случае, если оно является частью здания или сооружения и имеет границы, описанные на основании законодательства о кадастровом учете. При этом его не нужно специально ограждать, поскольку границы определены проектной документацией здания (сооружения) и обозначены или закреплены лицом, осуществляющим строительство или эксплуатацию здания (сооружения), либо обладателем права на машино-место, в том числе путем нанесения на поверхность пола или кровли разметки. В статье авторами рассматриваются особенности формирования технического плана на машино-места и их последующего государственного кадастрового учета, анализируется практика г.Екатеринбург по постановке таких объектов на государственный кадастровый учет.

Summary

According to the changes in 2017, «car place» is recognized as an independent real estate object in case it is part of a building or structure and has boundaries described on the basis of the legislation on cadastral registration. At the same time, it does not need to be specially protected, since the boundaries are defined by the design documentation of the building (structure) and are indicated or fixed by the person building or operating the building (structure) or the owner of the right to the parking place, including by applying to the floor or roof surface markings. In the article the authors consider the features of the formation of the technical plan for the machine places and their subsequent state cadastral accounting, the practice of Ekaterinburg Ural Region on the setting of such objects for state cadastral accounting is analyzed.

Ключевые слова: машино-место; парковочное место; помещение; кадастровый учет и регистрация права.

Keywords: Parking lot; Parking space; room; cadastre and registration of rights.

Состав объектов учетно-регистрационных систем в отношении объектов недвижимости (земельного кадастра-государственного земельного кадастра-государственного кадастра недвижимости-единого государственного реестра недвижимости) за последние 20 лет претерпел достаточно большие изменения. Так, если объектами государственного земельного кадастра (в соответствии с №28-Фз «О государственном земельном кадастре») являлись земельные участки, территориальные зоны, границы административно-территориальных образований, зоны с особым правовым режимом использования территорий, то со вступлением в силу №218-ФЗ «О государственной регистрации недвижимости» объектами реестра недвижимости (кадастра недвижимости) как части единого государственного реестра недвижимости (далее ЕГРН) являются земельный участок, здание, сооружение, помещение, машино-место, объект незавершенного строительства, единый недвижимый комплекс, предприятие как имущественный комплекс. При этом состав объектов, ранее являющиеся объектами государственного кадастра недвижимости (например, территориальные зоны, зоны с особыми условиями использования территорий, особе экономические зоны и т.д.) было отнесено к объектам реестра границ (также являющегося часть. ЕГРН) и существенно расширен (появились такие объекты, как лесничества, лесопарки, игорные зоны, особо охраняемые территории, и т.д.).

До 01.01.2017г. законодательство не определяло понятие, а также не признавало машино-место самостоятельным объектом недвижимости. Ранее приходилось сталкиваться с проблемами во время купли-продажи парковочных мест, т.к. фактические владельцы не считались собственниками отдельного машино-места, а могли претендовать только на долевое участие в собственности, что накладывало определенные сложности и ограничения при реализации прав, и не могли поставить на государственный кадастровый учет кадастровый учёт (т.к. можно поставить лишь помещение со стенами по периметру, а устанавливать любые ограждения на парковочных местах запрещено), кроме того оно юридически не считалось недвижимостью, и являлось основанием отказа для органом кадастрового учета [1]. Сложности возникали и при продаже части долевой собственности паркинга, т.к. необходимо было отправить письменные оповещения другим владельцам соседних парковочных мест [6,10,14]. Необходимо заметить, что имелась практика признания машино — места объектом надвижимости, что требовало немалых затрат обращения в суд. Однако даже при этом в последующем для постановки на учет, требовалось обозначить место определенных размеров ограждением высотой 1.1 — 1.3 метра от уровня пола, что при всем прочем уже требованиям пожарной безопасности [12]. Таким образом можно с учетом мнения различных авторов и практики в данной сфере можно сделать вывод, что необходимость признания машино-места объектом недвижимости, и включение его в состав объектов ЕГРН (кадастра недвижимости) возникла давно [5,6,9,10,11,12,14].

Исходя из вышесказанного, а также в связи с ежегодным увеличением обеспеченности легковыми автомобилями (по данным аналитического агентства «Автостат» в среднем — 290 шт/тыс.жит., причем более 300 в Волгограде, Воронеже, Екатеринбурге, Казани, Красноярске, Москве, Нижнем Новгороде, Новосибирске, Омске, Ростове-на-Дону, Самаре, Санкт-Петербург, Уфе, Челябинске [13]) и возрастанием парковочных площадей, в первую очередь в средних крупных городах и городах мегаполисах проблема учета парковочных мест стоит очень остро перед законодателями Российской Федерации. Как осуществлять учет таких мест в подземных паркингах многоквартирных домов, либо в отдельно стоящих зданиях, сооружениях предназначенных для парковки и хранения автотранспортных средств. На наш взгляд, для решения этой задачи необходимо было ввести новое понятие, а так же выделить самостоятельный объект недвижимости с соответствующими ему характеристиками.

Кроме этого до настоящего времени стоит вопрос о разграничении таких объектов недвижимости как помещение и машино-место. На первый взгляд они имеют сходства между собой, но после вступления ряда законодательных норм таких как: №315-ФЗ «О внесении изменений в часть первую гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», №218-ФЗ — «О государственной регистрации недвижимости», приказ №792 Минэкономразвития «Об установлении минимально и максимально допустимых размеров машино-места», машино-место признано объектом гражданского оборота, т.е. признано самостоятельным объектом недвижимости, у которого есть свои основные и дополнительные характеристики, подлежащие внесению в Единый государственный реестр недвижимости .

Можно предположить, что понятие «машино-место» закрепилось из существующего понятия «парковка», закрепленного в пункте 21 статьи 1 Градостроительного кодекса, где под «парковкой (парковочное место) понимается специально обозначенное и при необходимости обустроенное и оборудованное место, являющееся в том числе частью автомобильной дороги и (или) примыкающее к проезжей части и (или) тротуару, обочине, эстакаде или мосту либо являющееся частью подэстакадных или подмостовых пространств, площадей и иных объектов улично-дорожной сети и предназначенное для организованной стоянки транспортных средств на платной основе или без взимания платы по решению собственника или иного владельца автомобильной дороги, собственника земельного участка» [1]. Из определения парковочного места в целях конкретизации и разграничения понятий парковочного и машино-места был исключен фрагмент, что такое место является частью здания, строения либо сооружения. Согласно пункту 29 статьи 1 Градостроительного кодекса: «машино-место — предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения, которая не ограничена либо частично ограничена строительной или иной ограждающей конструкцией и границы которой описаны в установленном законодательством о государственном кадастровом учете порядке» [1]. Таким образом машино-место подлежит постановке на государственный кадастровый учет, на него может быть зарегистрировано право собственности.

Несмотря на это появление такого понятия, как машино-место вызвало ряд вопросов как у физических лиц (граждан), так и у юридических лиц (застройщики), а так же кадастровых инженеров и сотрудников органа кадастрового учета и регистрации прав. Так, в определении машино-места сказано, что это индивидуально-определенная часть здания или сооружения. Если рассматривать случаи осуществления кадастрового учета и регистрации права на машино-места созданные после 01.01.2017г. более понятны и просты в связи с тем, что во вновь построенном здании или сооружении подлежащем учету не имеются иные объекты недвижимости, а значит может быть осуществлен учет машино-мест, а так же иных нежилых помещений являющихся зонами проезда и обеспечения доступа к таким машино-местам (помещения вспомогательного использования). Но существует очень много индивидуальных случаев сопоставления являются ли такие объекты машино-местами. Осуществление кадастрового учета и регистрации права на машино-места, расположенные в здании либо сооружении созданные до 01.01.2017 г. вызвало немало проблем. Чаще всего такие объекты расположены в многоквартирных домах с подземными паркингами, ранее такие места были учтены как нежилые помещения, либо вовсе входили в состав имущества общего пользования многоквартирного дома. Тогда фактически получается, что машино-места расположены не только в здании или сооружении, а непосредственно в нежилом помещении, что так или иначе противоречит определению машино-места [2].

В целях подготовки документов для постановки машино-места на государственный кадастровый учет заключает договор с кадастровым инженером на подготовку технического плана.

Сведения о машино-месте указываются в техническом плане на основании: разрешения на ввод здания или сооружения, в которых оно расположено, в эксплуатацию; проектной документации здания или сооружения, в которых оно расположено; технического паспорта объекта, изготовленного до 01.01.2013 г. (в случае отсутствия разрешения на ввод здания/сооружения в эксплуатацию и проектной документации); утвержденного в установленном федеральным законом порядке акта о приемке в эксплуатацию здания/сооружения (в случае отсутствия разрешения на ввод здания/сооружения в эксплуатацию и проектной документации); выданного до 13 июля 2015 года разрешения на ввод здания/сооружения в эксплуатацию; в случае законного отсутствия проекта, на основании декларации, составленной и заверенной правообладателем объекта недвижимости.

При этом при подготовке технического плана согласно рекомендациям о переходном периоде (Приказ Федеральной службы государственной регистрации, кадастра и картографии от 25 июня 2015 г. № П/338 «Об организации работ по размещению на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии в информационно-телекоммуникационной сети «Интернет» XML-схем, необходимых для представления в орган кадастрового учета заявления о кадастровом учете и необходимых для кадастрового учета документов, в виде технического плана здания, сооружения, объекта незавершенного строительства, помещения в форме электронных документов».

В связи с отсутствием утвержденной Росреестром XML-схемы для машино-места используется XML-схема для помещения (с указанием в разделе «Характеристики объекта недвижимости» (tNewFlat) параметровмашино-места), при этом в заключении кадастрового инженера необходимо указать что данный технический план подготовлен в силу разъяснений Росреестра от 22.12.2016 № 14-исх/17905-ВА/16 и Министерства экономического развития от 22.06.2017 № 17683-ВА/Д23и; указать расстояние от двух специальных меток до характерных точек границ машино-места; расстояние между характерными точками границ машино-места; координаты специальных меток и сведения об использованной при подготовке технического плана геодезической основе, в том числе о пунктах государственных геодезических сетей или опорных межевых сетей (при определении таковых) а в приложение к техническому плану включить раздел «Сведения о выполненных измерениях и расчетах», «Схема геодезических построений» в формате PDF.

Сотрудники Росреестра в свою очередь при постановке таких объектов вносят в дополнительные сведения Вид объекта недвижимости — машино-место, который отображается в Выписке об основных характеристиках об объекте недвижимости, а так же наименование – машино-место. Документами основания для подготовки таких технических планов как уже было сказано выше в большинстве проанализированных авторами случаем (в Свердловской области) чаще всего являются «Разрешение на ввод объекта в эксплуатацию», в котором указано количество введенных машино-мест, а так же проектная документация согласно которой установлены границы машино-мест.

Надо заметить, что в случае использования технического паспорта на здание изготовленного до 2013 года, либо акта о государственной приемке зданий в таких документах отсутствуют сведения о машино-местах («случай сопоставления характеристик объекта недвижимости»). Чаще всего сотрудники Росреестра сталкиваются с проблемой, что учет всех машино-мест и помещений вспомогательного использования был осуществлен ранее, как одно большое нежилое помещение. При рассмотрении таких случаев было принято решение, что учет одного машино-места не может быть осуществлен по заявлению одного из собственников такого объекта, так как машино-место не может находиться в помещении. Необходима подготовка технического плана при помощи метода образования объектов недвижимости – раздел. При разделе нежилого помещения будет осуществлен учет всех образованных машино-мест, а так же помещений вспомогательного использования которые будут являться зонами проезда и обеспечения доступа к таким машино-местам. Так же существует еще один «случай сопоставления характеристик объекта недвижимости». Когда ранее был осуществлен учет помещений, но собственник объекта недвижимости хочет изменить Вид объекта недвижимости на машино-место. В большинстве случает это делается в связи с понижением налоговой ставки. Налоговая ставка на помещение (Свердловская область) составляет 0.5, тогда как на машино-место 0,3. При рассмотрении таких случаев сотрудники Росреестра осуществляют проверку на фактическое соответствие, т.е. соответствует ли такое помещение характеристикам объекта недвижимости машино-место. Например, в подземном паркинге многоквартирного дома имеются помещения (гаражные боксы) которые полностью ограждены строительными конструкциями и являются изолированными, то такой объект является действительно помещением. Но бывают иные ситуации, когда объект недвижимости частично огорожен строительными конструкциями или имеет «образное» ограждение, например, рольставни, которые не являются капитальными стенами здания, то таком случае вид объекта недвижимости, возможно изменить с помещения на машино-место.

На данный момент у всех объектов недвижимости в Российской Федерации определены пространственные границы, т.е. такие объекты являются обособленными и изолированными от других различными строительными конструктивными элементами. Машино-место по обозначенным характеристикам объектов недвижимости является большим исключением — у него нет физических границ, оно может быть только частично ограниченно, либо вообще быть не ограниченным, «формальным» пространством. Существуют лишь ограничения размеров «формального» пространства установленные приказом № 792 Минэкономразвития это минимальная длинна и ширина 5,3*2,5 м, а так же максимальные 6,2*3,6 м.

Так же при рассмотрении случаев осуществления государственного кадастрового учета машино-мест выявляются несоответствия приказу № 792 Минэкономразвития. Например, размеры машино-места выходят за пределы допустимых минимальных и максимальных размеров, то в этом случае Минэкономразвитием принята позиция осуществления кадастрового учета таких машино-мест, если сведения о них указаны в документах основания (Разрешение на ввод объекта в эксплуатацию, проектная документация здания или сооружения) выданных не позднее 31.12.2016г.

Любой объект недвижимости, за исключением помещений, необходимо было привязать путем топографо-геодезической съемки к земельному участку либо его части для последующего нанесения его на картографические материалы. Если это касается помещений, то для определения их местоположения необходим поэтажный план, на котором помещение закрепляется как изолированная часть, расположенная в здании сооружении, тогда как машино-место в этом является исключением. Машино-место не изолированно от смежных с ним машино-мест или помещений, а значит его границы устанавливает проектная документация здания (сооружения). А так же оно может быть закреплено собственником объекта недвижимости путем нанесения разметки краской на поверхность пола либо кровли. Обязательным является определения расстояния от не менее двух точек, находящихся в прямой видимости и закрепленных долговременными специальными метками на внутренней поверхности строительных конструкций, до характерных точек границ машино-места, а также расстояний между характерными точками границ машино-места.

Для наиболее точного закрепления машино-места на плане этажа Законом о регистрации предусмотрено дополнительное определение координат специальных меток (часть 2 пункта 6 статьи 24 №218-ФЗ «О государственной регистрации недвижимости», но это условие не является обязательным.

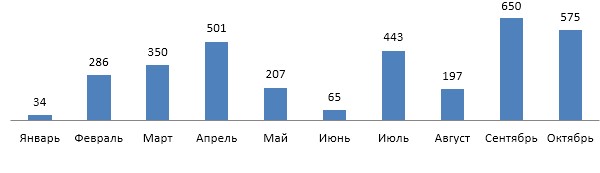

В статье считаем логичным показать объем работ Федеральной службы регистрации, кадастра и картографии по Свердловской области с новым объектом недвижимости «машино-место» в г. Екатеринбурге (рис.1), что отражает положительную динамику в решении вопроса формирования и учета машино-мест как отдельных объектов прав собственности.

Рисунок 1 – Статистика осуществления ГКУ и ГРП по г. Екатеринбургу в отношении машино-мест, ед. (3 квартала 2017г)

Как видно из рисунка 1 за прошедший год по городу на государственный кадастровый учет и регистрацию прав поставлено более 3300 исследуемых объектов.

На рисунке 2 представлены различные варианты-основания формирования машино-мест в целях его последующего кадастрового учета и государственной регистрации прав за 3 квартала 2017г. Наибольшая доля (более 70%) приходиться на вновь создание машино-места, при разделе данный показатель составляет чуть более 20% и 10% при формировании машино-места, за счет такого способа образования как выдел. Данные значения также подтверждают все вышеизложенное ранее.

Рисунок 2 – Способ образования (создания) машино-мест (г.Екатеринбург) (3квартала 2017г)

На наш взгляд, перерегистрация машино-места в качестве самостоятельного объекта недвижимости рекомендуема для полноценного использования объекта в гражданском обороте и защиты интересов собственников. Однако первоочередной задачей становиться решение вопроса о разработке и утверждении XML-схемы для машино-места, в том числе с учетом уже имеющего у кадастровых инженеров и органов кадастрового учета опыта по постановке таких объектов на государственный кадастровый учет и осуществлении государственной регистрации прав на них.

Кроме того, необходимо отметить, что расширение перечня и состава объектов ЕГРН (кадастра недвижимости (реестра недвижимости), реестра границ, реестра прав на недвижимое имущество) подтверждает наметившиеся еще в начале 2000-х годов тенденции о создании единого информационного ресурса об объектах недвижимости, как части единого информационного пространства.

Литература

- Российская Федерация. Законы. Градостроительный кодекс Российской Федерации [Электронный ресурс]: федер. закон от 29.12.2004, № 190-ФЗ // Информационно-правовая система «Консультант Плюс».

- Российская Федерация. Законы. О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации [Электронный ресурс]: федер. закон от 03.07.2016, № 315-ФЗ // Информационно-правовая система «Консультант Плюс».

- Российская Федерация. Министерство экономического развития РФ. О порядке подготовки технического плана в отношении нежилого здания и расположенных в нем помещений, а также в отношении машино-места до ввода в действие новых XML-схем [Электронный ресурс]: Письмо от 28.06.2017, № 17683-ВА/Д23и // Информационно-правовая система «Консультант Плюс».

- Российская Федерация. Росреестр. Об организации работ по размещению на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии в информационно-телекоммуникационной сети «Интернет» XML-схем, необходимых для представления в орган кадастрового учета заявления о кадастровом учете и необходимых для кадастрового учета документов, в виде технического плана здания, сооружения, объекта незавершенного строительства, помещения в форме электронных документов [Электронный ресурс]: приказ Росрестра от 25.06.2015, № П/338 // Информационно-правовая система «Консультант Плюс».

- Российская Федерация. Росреестр. О применении Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости [Электронный ресурс]: Письмо от 22.12.2016, №14-исх/17905-ВА/16 // Информационно-правовая система «Консультант Плюс».

- Быданов, А.В. Машино-место: проблемы теории и практики [Текст] / А.В. Быданов// Вестник Марийского государственного университета. Серия: Исторические науки. Юридические науки. — 2017. — №1(9). — С. 39-44.

- Бычко, М.А., Мельникова, М.П. Машино-место как новый объект недвижимого имущества: проблемы теории и практики [Текст] / М.А,Бычко, М.П, Мельникова // Гуманитарные и юридические исследования.- 2017.- № 1.- С. 150-155.

- Варламов А.А., Гальченко С.А., Аврунев Е.И. Кадастровая деятельность [Текст] / А.А. Варламов, С.А,Гальченко, Е.И. Аврунев ― М.: Издательство «Форум», 2015 ― 256 с.

- Варламов А.А., Гальченко С.А., Аврунев Е.И. Организация и планирование кадастровой деятельности [Текст] / А.А. Варламов, С.А,Гальченко, Е.И. Аврунев ― М.: Издательство «Форум», 2015 ― 192 с.

- Гагаринова, Н.В., Лисуненко, К.Э., Кизка, А.Д. Решение проблемы кадастрового учета машино — мест многоэтажных домов [Текст] / Н.В.Гагаринова, К.Э.Лисуненко, А.Д.Кизка // Новая наука: Теоретический и практический взгляд.- 2017.- Т. 1.- № 3.- С. 130-132.

- Жиляев, М.С. Машино-место: особенности оформления прав на новый объект недвижимости [Текст] / М.С. Жиляев // Пролог: журнал о праве.-2016.-№4.- С.28-30

- Ильиных, А.Л. Определение роли машино-мест в системе объектов кадастра недвижимости [Текст] / А.Л. Ильиных // Интерэкспо Гео-Сибирь.- 2016.- Т. 3.- № 2.- С. 143-148.

- Постонен, Д.В., Спиренков, В.А., Гура, Д.А. Кадастровые работы и государственный кадастровый учет в отношении нового объекта недвижимости «машино-место» [Текст] /Д.В. Постонен, В.А, Спиренков, Д.А, Гура // Научные труды Кубанского государственного технологического университета. -2017.- № 4.- С. 309-317.

- Структура и прогноз парка легковых автомобилей в России [Текст] / Аналитическое агентство Автостат.-2017.

- Цуканова, Е.Ю., Придатко, Е.А. Машино-место как новый объект недвижимости в гражданском праве Российской Федерации [Текст] / Е.Ю, Цуканова, Е.А, Придатко // Правовая политика и правовая жизнь.- 2017.- № 1.- С. 73-77.