РАЗРАБОТКА ТИПОЛОГИИ РИСКОВ В

ПРОЕКТАХ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА ЭКОЛОГИЧЕСКОЙ НАПРАВЛЕННОСТИ

DEVELOPMENT OF RISK TYPOLOGY IN PROJECTS OF THE PUBLIC-PRIVATE PARTNERSHIP OF ENVIRONMENTAL DIRECTION

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-310-00352

Соколовская Оксана Евгеньевна, старший преподаватель кафедры корпоративной экономики и управления бизнесом, ФГБОУ ВО «Уральский государственный экономический университет», г. Екатеринбург

Sokolovskaya O.E.

Аннотация: В статье рассмотрены основные механизмы действия проектов государственно-частного партнерства в Российской Федерации. Автором определены основные риски ключевых стейкхолдеров проектов ГЧП экологической направленности. Выявлены особенности при разделении рисков между ключевыми стейкхолдерами проектов государственно-частного партнерства. Определены группы заинтересованных сторон в проектах государственно-частного партнерства экологической направленности. Разработана типология рисков в данного вида проектах и проведен критический анализ существующих классификаций рисков.

Summary: The article discusses the main mechanisms of action of public-private partnership projects in the Russian Federation. The author identified the main risks of key stakeholders of PPP projects of an environmental focus. The features of the sharing of risks between key stakeholders of public-private partnership projects are identified. Identified groups of stakeholders in public-private partnership projects of an environmental focus. A typology of risks in this type of projects has been developed and a critical analysis of existing risk classifications has been carried out.

Ключевые

слова:риск,

управление проектами, государственно-частное партнерство, риски проекта, разделение

рисков

Государственно-частное

партнерство как форма взаимодействия государства и частного сектора приобретает

всё более широкое распространение. Но такая форма сотрудничества, несмотря на

то, что является выгодной как для государства, так и для частного сектора,

несет в себе достаточно серьезные риски. Причем эти риски велики как для

частного, так и для публичного партнерства.

Для более подробного изучения данного вопроса был

проведён критический анализ современных источников литературы с целью более

детального рассмотрения рисков ГЧП.

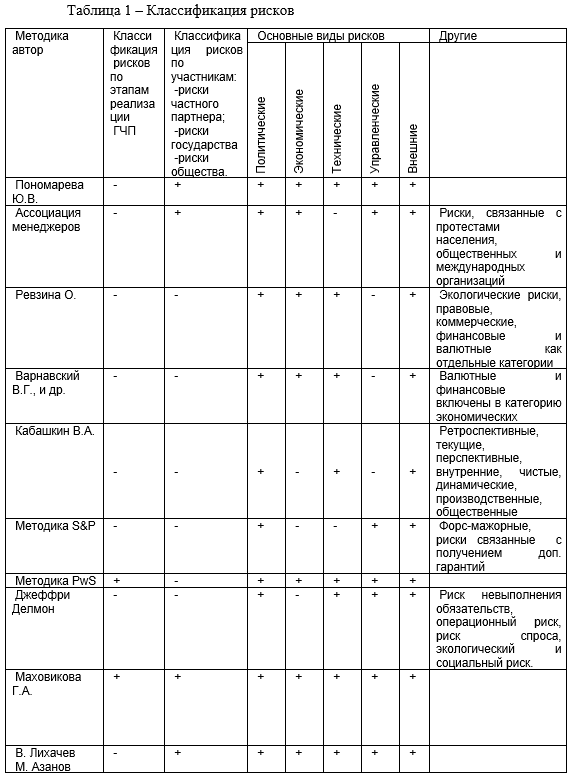

Наиболее распространённые классификации рисков ГЧП

представлены в таблице 1. Изученные классификации мы можем обобщить по

следующим признакам:

По видам: политико-правовые; финансово-экономические; технические; экологические; иные. Данной классификации придерживаются следующие авторы: Пономарева Ю.В.[1], Ревзина О.В. и Минскова М.Г.[2], Варнавский В.Г., Клименко А.В. и Королев В.А. [3], Кабашкин В.А. [4] , Джеффри Делмон [5] и Маховикова Г.А. и Ефимова Н.В. [6].

По источникам возникновения рисков: риски,

связанные с работой государственных органов власти; риски, связанные с участием

государства как партнера в проектах ГЧП; бизнес-риски проектов ГЧП; риски,

связанные с реакцией общества на проекты ГЧП.

Эта

классификация была предложена Ассоциация

Менеджеров [7].

По владельцам рисков: риски частного партнера; риски государственного

партнера; риски общества.

Эти типы риски

выделяют Пономарева Ю.В. и Лихачев В.,

Азанов М.[8]

По времени: ретроспективные; текущие; перспективные.

Эти

типы рисков в своей работе выделяет Кабашкин В.А.

По

стадиям реализации проекта ГЧП: риски на этапе

подготовки проекта; риски на этапе проведения конкурса; риски на этапе проектирования и строительства; риски на

этапе эксплуатации; риски на этапе передачи объекта государству.

Данной классификации придерживается

международное агентство PricewaterhouseCoopers и Максимов В.В.[9]

Несмотря на разнообразие классификаций рисков

проектов ГЧП, мы не увидели некоторые признаки по которым так же можно

объединить риски в группы.

Поэтому мы предлагаем ввести следующие наиболее

важные элементы, которые могут быть положены в основу классификации рисков

проекта ГЧП:

По

уровню: государственные; региональные; муниципальные.

По

последствиям: катастрофические; критические;

допустимые.

По

характеру учета: внутренние; внешние.

Таким образом, была обобщена и разработана типология

рисков государственно-частного партнерства, учитывая специфику взаимодействия

ключевых стейкхолдеров проектов ГЧП.

Литература

Риски при государственно-частном

партнерстве, [Электронный ресурс] Режим доступа: http://zakon.ru/

Ревзина О.В., Минскова

М.Г. Государственно-частные партнерства в России – правовое регулирование

сегодня перспективы на будущее / Государственно-частное партнерство: пути

совершенствования законодательной базы / Сборник статей под общей редакцией

Зверева А.А. М. 2009.

Варнавский В.Г.,

Клименко А.В., Королев В.А. Государственно-частное партнерство. Теория и

практика: учебное пособие. − М.: Издательский дом ГУ-ВШЭ, 2010. − С. 112.

Кабашкин В.А.

Государственно-частное партнерство: международный опыт и российские

перспективы. − М.: ООО «МИЦ», 2010. − С. 341.

Делмон Д.

Государственно-частное партнерство в инфраструктуре: Практическое руководство

для органов государственной власти. – Астана: Апельсин, 2010. – 250 с. – С. 2.

Маховикова

Г.А. Государственно-частное партнерство:

зарубежный опыт и российские реалии / Г.А. Маховикова, Н.Ф. Ефимова. – СПб.

:Изд-во СПбГЭУ, 2013. – 251 с.

Литовченко

С.Е. Развитие ГЧП и снижение предпринимательских и инвестиционных

рисков

«Государственно-частное партнерство. Пути

совершенствования законодательной базы.» Сборник статей

[Электронный ресурс] Режим доступа: http://ekspert.ppp-lawrussia.ru

Максимов

В.В. Государственно-частное партнерство в транспортной инфраструктуре: критерии

оценки концессионных конкурсов /

/ В.В. Максимов. — М.: Альпина Паблишерз, 2010. — 178 с.

Московский экономический журнал 3/2019

|

УДК 332.631

DOI10.24411/2413-046Х-2019-13032

ЭКОЛОГИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ И ОХРАНЫ ЗЕМЕЛЬ СТАВРОПОЛЬСКОГО КРАЯ

ENVIRONMENTAL ASPECTS OF USE AND PROTECTION LANDS OF THE STAVROPOL TERRITORY

Шаповалов Дмитрий Анатольевич, профессор, доктор технических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Гостищев Дмитрий Петрович, профессор, доктор технических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Савинова Светлана Викторовна,доцент, кандидат географических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Онуфриенко Юрий Андреевич, магистр, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Аннотация: Ставропольский крайявляется одним из

наиболее крупных сельскохозяйственных регионов страны, производящим более 3%

валовой продукции. Длительное интенсивное использование земель привело к

ухудшению экологической обстановки в регионе и развитию деградационных

процессов. По совокупности условий территория Ставропольского края является

благоприятной зоной для распространения ветровой и водной эрозии. Земли,

потенциально подверженные ветровой эрозии, занимают 81% территории

сельскохозяйственных угодий, водной – 46%. Активное проявление эрозионных

процессов проявляется на 25,7% территории пашни (1009 тыс. га), то есть каждый

четвёртый гектар пашни разрушен от действия воды и ветра. При этом 40,3%

площади пашни подвержено выдуванию, 13,2% – действию водной эрозии и 2,2% –

совместному воздействию воды и ветра. Разработанные комплексные мероприятия для

агроклиматических зон Ставрополья и система зонирования угодий по

продуктивности позволят исправить данную ситуацию и стабилизировать

качественное состояние земель. Мониторинг основных негативных процессов и

качественного состояния земель сельскохозяйственного назначения позволяет

сформулировать новое научное направление – зонирование сельскохозяйственных

угодий по их пораженности деградационными процессами и продуктивности.

Summary: Stavropol region is one of the largest

agricultural regions of the country, producing more than 3% of gross output.

Long intensive use of land has led to the deterioration of the environmental

situation in the region and the development of degradation processes. According

to the set of conditions, the territory of the Stavropol territory is a

favorable zone for the spread of wind and water erosion. Land potentially

subject to wind erosion occupies 81% of the agricultural land and water – 46%. Active manifestation of erosion processes is

manifested in 25.7% of the arable land (1009 thousand hectares), that is, every

fourth hectare of arable land is destroyed by water and wind. At the same time,

40.3% of the arable land is subject to blowing, 13.2% – to the action of water

erosion and 2.2% – to the combined effect of water and wind. The developed

complex measures for agro-climatic zones of Stavropol region and the system of

land zoning on productivity will allow to correct this situation and stabilize

the quality of land. Monitoring of the main negative processes and

the qualitative state of agricultural land allows us to formulate a new

scientific direction – zoning of agricultural land by their impact on

degradation processes and productivity.

Ключевые

слова: Ставропольский край, земли сельскохозяйственного

назначения, мониторинг, деградационные процессы, рекомендации по сохранению

земель.

Key words: Stavropol region, agricultural land,

monitoring, degradation processes, recommendations for land conservation.

Почвенные ресурсы

страны представляют собой огромное народное богатство. Поэтому организация

рационального использования и охраны земель – важнейшее условие существования и

роста благосостояния народа. На изучение земли и исследование ее производительных

свойств направлены ведущие отрасли мировой науки. Сохранение, воспроизводство и

рациональное использование плодородия земель сельскохозяйственного назначения

является одним из основных условий стабильного развития и ведения

сельскохозяйственного производства [1, 2].

Результаты исследований: Ставропольский крайявляется одним из наиболее крупных

сельскохозяйственных регионов страны, производящим более 3% валовой продукции.

Он занимает центральную часть Предкавказья и его площадь составляет 6 616

тыс. га. В состав Ставропольского края входят 26 административных районов и 10

городов краевого подчинения. Территория Ставропольского края имеет высокую

степень освоенности, так как более 92% земель используются в

сельскохозяйственном производстве. Площади распаханных земель по отдельным

районам составляют более 80% их земельного фонда. Длительное интенсивное

использование земель привело к ухудшению экологической обстановки в регионе и

развитию деградационных процессов (рис. 1, табл. 1) [3,

4, 6].

Целью данного исследования является разработка схемы использования и охраны земель на территорию

Ставропольского края. Работа направлена на разработку научно-обоснованной

системы мероприятий на землях сельскохозяйственного назначения в Ставропольском

крае по предотвращению деградации земель и выработке механизмов

территориального планирования, рационального использования земель и их охраны

на межселенных территориях с активным проявлением негативных процессов,

совершенствования системы землепользования в регионе, обеспечивающей создание

сбалансированных высокопродуктивных и устойчивых агроландшафтных систем,

адаптированных к местным природно-климатическим условиям.

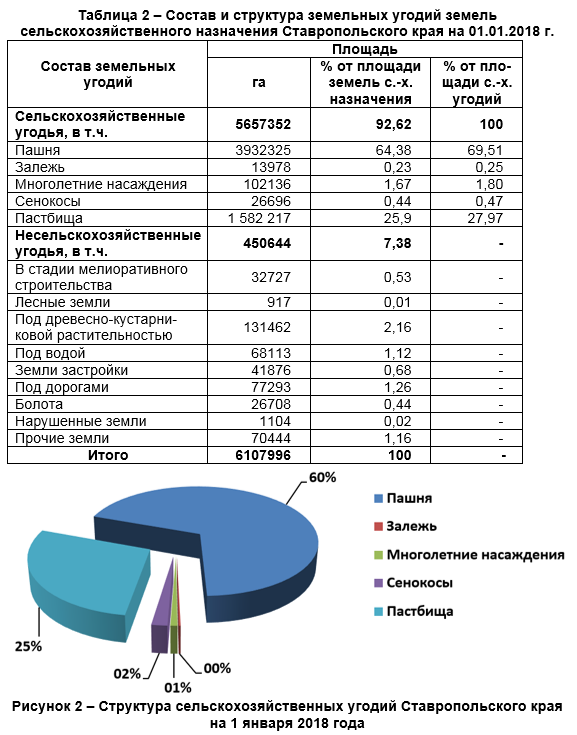

Доминирующая

площадь краевого земельного фонда приходится на категорию «земли

сельскохозяйственного назначения» (6110,5 тыс. га или 92,4%), которые состоят

из сельскохозяйственных и несельскохозяйственных угодий. В составе данной

категории земель сельскохозяйственные угодья составляют преобладающую площадь

(5659 тыс. га или 92,6%), сюда входят земли, занятые внутрихозяйственными

дорогами, коммуникациями, лесными землями, замкнутыми водоемами, зданиями,

строениями, сооружениями, используемыми для производства, хранения и первичной

переработки сельскохозяйственной продукции (451,5 тыс. га или 7,4%). В этой

категории пашня занимает (3944,2 тыс. га или 64,5%, сенокосы — 102,6 тыс. га,

пастбища — 1585 тыс. га или 25,9% и земли, занятые многолетними насаждениями (виноградники,

сады), составляют 27,2 тыс. га или 0,5% и относятся к наиболее ценным видам

угодий (табл. 2, рис. 2).

По совокупности

условий территория Ставропольского края является благоприятной зоной для

распространения ветровой и водной эрозии. Земли, потенциально подверженные

ветровой эрозии, занимают 81% территории сельскохозяйственных угодий, водной –

46%. В настоящее время более очевидное разрушение почвенного покрова под

действием эрозии наблюдается на территории Ставропольской возвышенности и в

предгорных районах.

Площадь

эродированных земель в Ставропольском крае составляет 1671 тыс. га или

31,7% от площади сельскохозяйственных угодий. Наибольшую площадь в составе

эродированных земель занимают почвы, подверженные водной эрозии – 914 тыс.

га или 16,2% от площади сельхозугодий. На долю дефлированных почв приходится

13,3%, что составляет 754 тыс. га. Совместное проявление процессов водной и

ветровой эрозии выявлено на площади 123 тыс. га, то есть на 2,2% площади

сельхозугодий [5].

Практически

повсеместно в Ставропольском крае потенциальные потери почвы от эрозии

превышают условно допустимую норму, равную 5 т/га. Однако потенциальная

опасность проявления эрозионных процессов на территории края различна. По этому

показателю выделяются районы, расположенные на Ставропольской возвышенности.

Здесь нужно уделять постоянное внимание почвозащитным мерам.

Преобладающее

большинство пахотных земель края характеризуется щелочной средой почвенного

раствора. В целом почвы пашни края характеризуются низким содержанием

органического вещества, средней обеспеченностью подвижным фосфором, повышенным

содержанием обменного калия, щелочной средой почвенного раствора. Почвы

сельскохозяйственных угодий испытывают недостаток подвижных форм цинка,

кобальта и меди. Половина земель имеют низкую обеспеченность марганцем.

Единственным микроэлементом, содержащимся в достаточном количестве, является

бор [7, 8].

Агроэкологическая

оценка состояния земель сельскохозяйственного назначения на всей обследованной

территории в целом удовлетворительная. Оценка качественного состояния почв

сельскохозяйственных земель края включает отдельные случаи загрязнения почв

тяжелыми металлами, которые проявляются на незначительных площадях и носят

локальный характер. Общая оценка загрязнения почв свидетельствует о низком

уровне загрязнения – допустимый и пригодный для выращивания

сельскохозяйственных культур.

Несмотря на то, что

в последнее время сокращены площади орошаемых земель, площади подтопленных

земель год от года увеличиваются, что объясняется большим количеством

выпадающих осадков в крае. С другой стороны, антропогенное воздействие на почву

в результате орошения сельскохозяйственных культур велико, так как ведет к

подъему уровня грунтовых вод в результате интенсивной фильтрации вод на

орошаемых участках. Это приводит к тому, что почвы из автоморфных превращаются

в гидроморфные (луговые, лугово-черноземные, лугово-каштановые,

черноземно-луговые, лугово-болотные, солончаковые). На данных почвах наблюдается

гидроморфный тип почвообразования, изменяется растительность, животный мир и

микроклимат этот территории края.

Подтопление земель

приводит к вторичному засолениюпочв,

так в крае площадь засоленных земель составляет 67,6% от территории

Ставрополья. Процессы вторичного засоления земель сильно развиты по Калаусу, в

Западном Приманычье и в Бурукшунской впадине. Формирование переувлажненных и

засоленных земель происходит при наличии засоленных почвообразующих пород с

высоким уровнем залегания минерализованных грунтовых вод. Засоленные почвыв крае находятся под всеми

сельскохозяйственными угодьями и их площадь составляет 1263,08 тыс. га, из них

604,2 тыс. га заняты пашней, на пастбища приходится 615,67 тыс. га, в сенокосах

— 35,65 тыс. га, под многолетними насаждениями – 7,56 тыс. га. Площадь

засоленных земель, используемых в сельскохозяйственных угодьях, составляет 1333

тыс. га (24%), в том числе в пашне находится 607 тыс. га. Солонцы и

солонцеватые почвы расположены на площади 1438 тыс. га (25%), из них на пашню

приходится 756 тыс. га, средне-, и сильно сбитыми сенокосами и пастбищами

занято, соответственно, 404 и 355 тыс. га.

Заключение. Результаты мониторинга земель Ставропольского края свидетельствуют о

сложной экологической обстановке и усугублению проблемы деградации

сельскохозяйственных угодий. Разработанные матрицы основных проблем

сельскохозяйственного землепользования необходимы для разработки комплексных

мероприятий, направленных на исправление сложившейся ситуации. На основании

полученных результатов мониторинга сельскохозяйственных угодий и оценки

антропогенного воздействия, можно констатировать увеличение интенсивности

развития деградационных процессов, что приводит к утере некогда плодородных

почв и существенному недобору урожайности сельскохозяйственных культур.

Разработанные комплексные мероприятия для агроклиматических зон Ставрополья и

система зонирования угодий по продуктивности позволят исправить данную ситуацию

и стабилизировать качественное состояние земель.

Земельный кодекс Российской Федерации с последними

изменениями на 2018 год (ред. от 12.07.2018). — М.: Эксмо — Л., 2018. — 192 с.

Закон Российской Федерации «Об охране окружающей

среды» (ред. от 29.27.2018). — М.: Проспект — Л., 2018. — 72 с.

Государственный доклад «О состоянии окружающей

природной среды Ставропольского края в 2008 г.» – Ставрополь, 2007. – 101 с.

Доклад о состоянии и использовании земель в

Ставропольском крае в 2017 году. – Ставрополь, 2018. – 79 с.

Клюшин, П.В. Рациональное использование земель

сельскохозяйственного назначения на территории Ставропольского края / П.В.

Клюшин, С.В. Савинова, А.В. Лошаков, Л.В. Кипа // Землеустройство, кадастр и

мониторинг земель, № 4, 2017. — с. 61-68.

Савинова, С.В. Мониторинг деградационных процессов

земель сельскохозяйственного назначения Ставропольского края / С.В. Савинова,

П.В. Клюшин, А.Н. Марьин, О.А. Подколзин

// Землеустройство, кадастр и мониторинг земель. 2009. № 11 (59). -С. 69-76.

Шаповалов, Д.А.. Экология землепользования

сельскохозяйственных угодий в Северо-Кавказском федеральном округе. / Д.А.

Шаповалов, П.В. Клющин., М.Р. Мусаев, С.В. Савинова // Юг России: Экология,

развитие. Т. 11, № 2, 2016 г. – с.

132-142.

Шаповалов, Д.А. Современные проблемы эффективного

землепользования в Северо-Кавказском федеральном округе / Д.А. Шаповалов, П.В.

Клющин., В.А. Широкова, А.А. Хуторова, С.В. Савинова // Международный

сельскохозяйственный журнал, №2, 2017 г.

– с. 27-32.

Московский экономический журнал 3/2019

|

УДК 332.631

DOI10.24411/2413-046Х-2019-13031

ВЕДЕНИЕ ГОСУДАРСТВЕННОГО КАДАСТРА

НЕДВИЖИМОСТИ В РЕСПУБЛИКЕ ДАГЕСТАН И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

MAINTENANCE OF

THE STATE REAL ESTATE CADASTERS IN THE REPUBLIC OF DAGESTAN AND THE WAYS OF ITS

IMPROVEMENT

Шаповалов Дмитрий Анатольевич, профессор, доктор технических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Лебедев Петр Петрович, профессор, доктор технических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Савинова Светлана Викторовна,доцент, кандидат географических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Абдуева Мадина Асланхановна, аспирант, Федеральное государственное образовательное учреждение высшего образования «Дагестанскийгосударственный аграрный университет им. М.М. Джамбулатова»

Аннотация: В июне 2018 года стартовала государственная

кадастровая оценка недвижимости Республики Дагестан по новым правилам.

Сотрудники отдела сбора и обработки информации Дагтехкадастра в январе 2018

года завершили работу по сбору информации об объектах недвижимости подлежащих

государственной кадастровой оценке на севере Махачкалы, в поселках Шамхал,

Красноармейск и Семендер. В государственном кадастре, к сожалению, очень мало

сведений для построения моделей оценки. Из 760 границ городских, районных,

сельских муниципальных образований в Реестр внесено всего две границы — границы

городов Каспийск и Избербаш. Отсутствие таких сведений приводит к образованию

нежелательных конфликтных ситуаций при выделении земельных участков некоторыми

муниципалитетами на территории смежных районов. Без эффективно функционирующей

системы государственного кадастра недвижимости невозможно проводить осмысленную

государственную земельную политику. В заключении отмечается, что необходимо

преодолеть и следующие современные проблемы для повышения эффективности

кадастра недвижимости:

Summary: In June 2018, the state cadastral valuation

of real estate of the Republic of Dagestan under the new rules was launched.

Division staff collection and processing of Datahider in January of 2018,

completed the collection of information about real estate objects subject to

state cadastral valuation North of Makhachkala, in the villages of Shamkhal,

Krasnoarmeysk and Semender. Unfortunately, there is very

little information in the state cadastre for the construction of evaluation

models. Of the 760 borders of urban, district and rural municipalities, only

two borders have been entered in the Register — the borders of the cities of

Kaspiysk and Izberbash. The lack of such information leads to the formation of

undesirable conflict situations in the allocation of land by some

municipalities in adjacent areas. Without a well-functioning

system of state real estate cadastre it is impossible to carry out a meaningful

state land policy. In conclusion, it is noted that it is necessary to overcome

the following modern problems to improve the efficiency of the real estate

cadastre:

Ключевые

слова: Республика Дагестан, государственный кадастр

недвижимости, сведения, пути совершенствования.

Key words: Republic of Dagestan, state real estate

cadastre, information, ways of improvement.

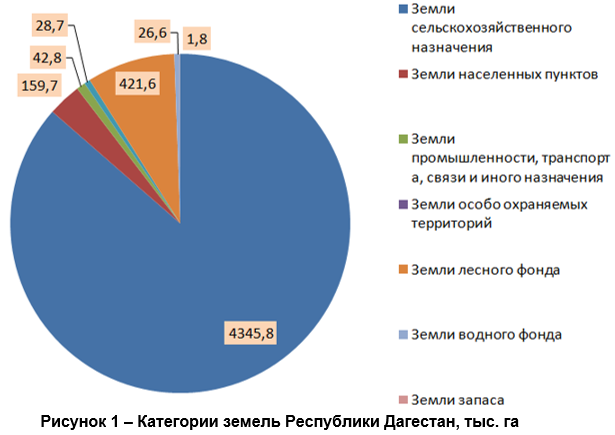

По данным

государственной статистической отчетности площадь земельного фонда Республики

Дагестан на 1 января 2018 года составила 5027,0 тыс. га. Наибольшую площадь в Республике Дагестан

занимают земли сельскохозяйственного назначения или 86,4%, а это 4,3 млн. га.

На втором месте земли лесного фонда – это 421,6 тыс. га или 8,4% и на третьем

месте земли населенных пунктов – 159,7 тыс. га или 3,2%. Все остальные

категории занимают менее 1% (рис. 1) [6].

Институт

кадастровых инженеров создан в России в соответствии с Федеральным законом от

24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» [1], который действует с 1 марта 2008

года. До 1 января 2011 года кадастровую деятельность в отношении

земельных участков наравне с кадастровыми инженерами могли осуществлять

топогеодезические организации. После указанной даты такие кадастровые работы

осуществляют исключительно кадастровые инженеры, сдавшие соответствующие

экзамены и получившие квалификационные аттестаты.

В июне 2018 года стартовала государственная кадастровая оценка

недвижимости Республики Дагестан по новым правилам. С этой целью Минимуществом Республики Дагестан было наделено полномочиями

по определению кадастровой стоимости ГБУ РД «Дагтехкадастр». Кадастровая оценка

необходима для начисления налога на имущество. В целях подготовки к проведению

государственной кадастровой оценки «Дагтехкадастр» принимает декларации от

собственников недвижимости. Бланки деклараций можно скачать с сайта ДАГБТИ.РФ.

В случае несогласия

с кадастровой стоимостью у собственника будет 50 дней чтобы подать свои

замечания. Сделать это можно любым удобным способом. В том числе через МФЦ или

сайт государственного бюджетного учреждения «Дагтехкадастр». После устранения

замечаний отчет будет утвержден Минимуществом Республики Дагестан. После

утверждения отчета пересмотреть кадастровую стоимость объекта можно будет на

основании обращений в ГБУ посредством e-mail, почты, личным обращением или

через сайт ДАГБТИ.РФ. Новая кадастровая стоимость объектов недвижимости будет

применена на территории Республики Дагестан с 1 января 2020 года [2, 3, 4, 5]

Государственная

кадастровая оценка проводится в соответствии с Федеральным законом от 03.07.2016 N 237-ФЗ «О государственной

кадастровой оценке», другими федеральными законами

и иными нормативными правовыми актами Российской Федерации, регулирующими

отношения, возникающие при проведении государственной кадастровой оценки. Государственная

кадастровая оценка проводится на основе принципов единства методологии

определения кадастровой стоимости, непрерывности актуализации сведений,

необходимых для определения кадастровой стоимости, независимости и открытости

процедур государственной кадастровой оценки на каждом этапе их осуществления,

экономической обоснованности и проверяемости результатов определения

кадастровой стоимости.

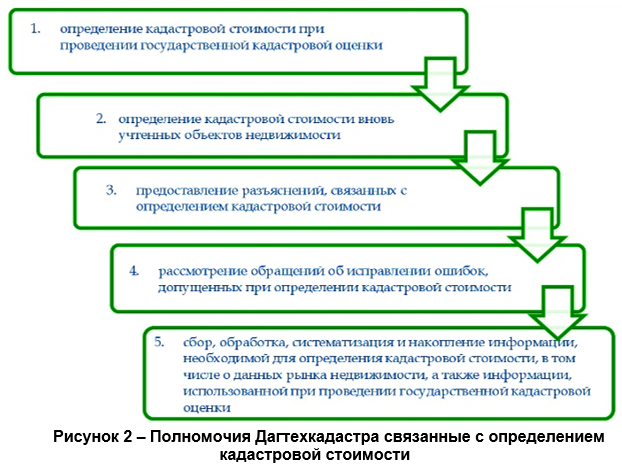

Государственное

регулирование проведения государственной кадастровой оценки в части

нормативно-правового регулирования осуществляется федеральным органом

исполнительной власти, осуществляющим функции по выработке государственной

политики и нормативно-правовому регулированию в сфере государственной

кадастровой оценки – ГБУ РД «Дагтехкадастр» (рис. 2).

Более половины

земель в Дагестане Росреестром не поставлены на кадастровый учет. Имеются

пробелы в нормативном регулировании земельных правоотношений. Так, в схеме

территориального планирования республики, а также районов и населенных пунктов

отсутствуют полные сведения о границах территориальных зон. На кадастровый учет

Росреестром поставлено менее половины (42%) от общего количества земель в

республике.

Дагестан намерен завершить

полную кадастровую оценку к 1 января 2020 года. Однако отсутствие

соответствующего Постановления Правительства Дагестана, которое регламентирует

и дает старт этой кампании, очень серьезно сказалось на сроках проведения

оценки и сбора информации об объектах недвижимости. В республике эту работу

проводит учреждение «Дагтехкадастр».

Сотрудники

отдела сбора и обработки информации Дагтехкадастра в январе 2018 года завершили

работу по сбору информации об объектах недвижимости подлежащих государственной кадастровой

оценке на севере Махачкалы, в поселках Шамхал, Красноармейск и Семендер. С

начала февраля работают в посёлках Сулак и Новый Хушет. В городах и районах

республики работу по сбору информации об объектах недвижимости проводят

специалисты наших филиалов. Они работают в тесном сотрудничестве с главами

администраций муниципальных образований и поселений. Специалисты по-прежнему

сталкиваемся с рядом трудностей, это и непонимание со стороны дагестанцев, и

отсутствие соответствующих документов на земельные участки и домостроения.

В государственном

кадастре, к сожалению, очень мало сведений для построения моделей оценки. Есть

всего 3-4 фактора (и то порой ошибочных). А надо 8-10 таких факторов для

объективной оценки, которые необходимы при проведении полевых работ и заполнении

актов обследования на местах. Собрав информацию об участке, доме, квартире

работники ГБУ определяют их кадастровую стоимость. И чем полнее будет собранная

информация, тем достовернее будет кадастровая стоимость. Работа ГБУ РД «Дагтехкадастр»

направлена на повышение качества кадастровой оценки и защиту интересов

правообладателей недвижимости (рис. 3).

Для того чтобы

защитить граждан от имеющихся рисков переплаты имущественного налога и

унифицировать правила кадастровой оценки была внедрена единая методика

кадастровой оценки, согласно утвержденным Приказом Министерства экономического

развития РФ от 12 мая 2017 г. № 226 Методических указаний о государственной

кадастровой оценке. Благодаря действующей Методике предполагается устранить

существующие проблемы в ранее утвержденной кадастровой оценке, в первую очередь

связанные с недостатком информации.

До вступления в

силу 1 января 2017 года закона «О государственной кадастровой оценке» в

Республике Дагестан, как и во многих субъектах Российской Федерации,

определение кадастровой стоимости осуществляли независимые оценщики, которых

выбирали на конкурсной основе. Как правило, в таких случаях земельные участки

оценивались массово и дистанционно. В итоге отсутствовали данные о рыночной

стоимости объектов, которые расположены в удаленных районах и городах. Не

учитывались особенности объектов – отдаленность земель от крупных городов,

наличие объектов капитального строительства на земельном участке, развитие

транспортной сети, инфраструктуры.

Из 760 границ

городских, районных, сельских муниципальных образований в Реестр внесено всего

две границы — границы городов Каспийск и Избербаш. Отсутствие таких сведений

приводит к образованию нежелательных конфликтных ситуаций при выделении

земельных участков некоторыми муниципалитетами на территории смежных районов. Так,

глава муниципалитета выносит решение о выделении земельного участка в

пограничной зоне, а глава соседнего муниципалитета этот же участок выделяет

совсем другому человеку. Возникает конфликт между двумя собственниками, причём

каждый из них предъявляет постановление своей администрации.

Из 1618 границ

дагестанских населенных пунктов в Реестр границ внесено всего 24. Как следствие

этого — в том числе и бесконтрольные застройки земель сельскохозяйственного

назначения. Сейчас в месяц обрабатывается 10 тысяч заявлений. Средний процент

отказов — 17%, в основном из-за некачественного материала кадастрового

инженера-межевика. Всего за 2018 год в базу было внесено более 100 тысяч

сведений об объектах недвижимости. Самые активные муниципальные образования —

это Хасавюртовский район; сейчас к этому проекту подключилась Махачкала — в

столице уже внесли более 10 тысяч сведений.

Проблемой пока

остается то, что в городах и сёлах нет адресных характеристик. Ранее достаточно

много постановлений о выделении земельного участка выходило без адреса с

формулировкой «в районе», «около», «возле». И это создавало большие проблемы

для идентификации при налогообложении.

В базе в республике

по состоянию на 1 августа 2018 года находилось 1006498 земельных участков и

673000 объектов капитального строительства. К сожалению, есть так называемые

ранее учтенные участки, у которых нет привязки к земле, — которые переданы

ведомству по описям. Если сегодня и их считать, окажется, что по базам размеры

имеющихся земельных участков превышают территорию Дагестана. Это связано с

наличием дублей, «задвоенности» и «затроенности» сведений. Необходимо навести в

этой сфере порядок, но без участия администраций муниципальных образований

сделать это невозможно.

На трассе протяженностью

700 км межхозяйственных и магистральных каналов оросительных систем за три

года всего на кадастровый учет поставлено 300 земельных участков площадью 2500

га. Исправлено наложений (уточнены границы участков) на площадь 60000 га. Следует

отметить, что в ходе работ, проведенных Управлением Росреестра по Республике

Дагестан, целевой показатель по уменьшению количества приостановлений и отказов

практически достигнут и составил 10,4%, и работа по снижению данного показателя

продолжается.

В процессе

актуализации баз данных путем внесения недостающих сведений ЕГРН за 2016 год в

базу данных государственного кадастра недвижимости внесены сведения, в том

числе адресные характеристики, ФИО и паспортные данные по 29955 объектам

недвижимости. Необходимо отметить, что государственный кадастр недвижимости

является федеральным государственным информационным ресурсом, основным

назначением которого является организация оборота прав, зарегистрированных в

Едином государственном реестре прав на недвижимое имущество и сделок с ним. Так,

в ведомстве, на основании представленных протоколов Филиалом были приняты

решения об архивировании 21423 земельных участков, выявленных в результате

инвентаризации и подлежащих к снятию с кадастрового учета. Кроме того, в рамках

нормализации базы данных специалистами Кадастровой палаты Дагестана внесено

1805 недостающих сведений по виду разрешенного использования земельных участков

в АИС ГКН. Помимо этого, свыше 34 тысяч адресов земельных участков и 23 тысяч

адресов объектов капитального строительства приведены в соответствие с

классификатором адресов РФ (КЛАДР). Вместе с тем, 2380 дублирующихся объектов

капитального строительства и более 6 тысяч земельных участков архивировано в

ГКН.

В соответствии с

утвержденной «Схемой взаимодействия Управления Федеральной регистрационной

службы по Республике Дагестан и

Управления Федерального агентства кадастра объектов недвижимости по Республике

Дагестан по организации приема и выдачи

документов, представляемых для осуществления государственных функций в

установленной сфере деятельности» заявителям предоставляется право осуществлять

одновременную подачу заявлений о постановке земельных участков на кадастровый

учет, внесении изменений в сведения о ранее учтенных земельных участках и о государственной

регистрации прав на земельные участки.

Количество

правообладателей, воспользовавшихся таким способом подачи документов, уже

превысило 15,5 тысяч. При этом опыт государственной регистрации прав в режиме

«одного окна» во многом предвосхищает ту форму организации работы с

заявителями, которая будет общедоступна после создания единого территориального

органа Росреестра по Республике Дагестан.

Без эффективно функционирующей

системы государственного кадастра недвижимости невозможно проводить осмысленную

государственную земельную политику. Как показал анализ, проведение

государственного кадастрового учета объектов недвижимости с применением АИС ГКН

существенно снижает затраты времени на выполнение кадастровых процедур, затраты

времени сокращаются практически вдвое. Ведение государственного кадастрового

учета объектов недвижимости с применением автоматизированной системы

«Государственный кадастр недвижимости» (АИС ГКН) позволяет сокращать количество

очередей в территориальных отделах органов кадастрового учета и увеличивать

количество поставленных на кадастровый учет объектов недвижимости, вследствие

чего возрастает объем денежных поступлений в налоговую базу.

Заключение. При определении экономической эффективности деятельности в Республике

Дагестан также н маловажен социальный эффект, который может быть достигнуть

путем дополнительных инвестиций, направленных на подготовку персонала, обучение

его ведению ГКУ с использованием новых технологий, новы е качество конечного

продукта, оптимизирует затраты времени и средств на выполнение различных

технологических операций и повысит процессы производительности труда в целом. Кроме

этого, необходимо преодолеть и следующие современные проблемы для повышения

эффективности кадастра недвижимости:

Недостаточный уровень профессионализма н

ответственности кадастровых инженеров.

Отсутствие актуальной картографической основы

кадастра.

Неактуальность, ошибочность и своевременность

отдельных сведений публичной кадастровой карты.

Недостаточно эффективная работа Портала

государственных услуг.

Выдача неполного объема сведений из ГКН по

запросам кадастровых инженеров.

Отсутствие сведений по ранее учтенным ОКСам в ГКН.

Проблема корректной загрузки и сопоставимости

данных.

Несоответствующая затратам КИ система

ценообразования кадастровых работ на ранее учтенные земельные участки.

Необходимость ускорения реализации

межведомственного электронного взаимодействия с органами местного самоуправления.

Список использованных источников

Федеральный закон от 24 июля

2007 г. N 221-ФЗ «О государственном кадастре недвижимости» (ред. от

03.08.2018) О кадастровой деятельности (с изм. и доп., вступ. в силу с

01.01.2019).

Земельный кодекс Российской Федерации с последними

изменениями на 2018 год (ред. от 12.07.2018). — М.: Эксмо — Л., 2018. — 192 с.

Приказ Минэкономразвития РФ от 03.08.2011 №388 «Об

утверждении требований к проекту межевания земельных участков». [Электронный

ресурс]. Доступ из справ. — правовой системы «КонсультантПлюс».

Приказ Минэкономразвития РФ Об утверждении

Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)» от

22.10.2010 года №508. [Электронный ресурс]. Доступ из справ. — правовой системы

«КонсультантПлюс».

Приказ Минэкономразвития РФ от 15.02.2007 г. №39 «Об

утверждении Методических указаний по государственной кадастровой оценке земель

населенных пунктов» // БНА ФОИВ, 2007. № 21.

Шаповалов, Д.А. Современные проблемы эффективного

землепользования в Северо-Кавказском федеральном округе / Д.А. Шаповалов, П.В. Клющин.,

В.А. Широкова, А.А. Хуторова, С.В. Савинова // Международный

сельскохозяйственный журнал, №2, 2017 г.

– с. 27-32.

Московский экономический журнал 3/2019

|

УДК 332.35:143

DOI10.24411/2413-046Х-2019-13030

СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ФОРМИРОВАНИЯ

ОБЪЕКТОВ КАДАСТРОВОГО УЧЁТА ЗЕМЕЛЬНЫХ УЧАСТКОВ В БАБАЮРТОВСКОМ МУНИЦИПАЛЬНОМ

РАЙОНЕ РЕСПУБЛИКИ ДАГЕСТАН

IMPROVING THE PROCESS OF GENERATING OBJECTS CADASTRAL REGISTRATION OF LAND PLOTS IN MUNICIPAL BABAYURTOVSKY DISTRICT OF DAGESTAN REPUBLIC

Шаповалов Дмитрий Анатольевич, профессор, доктор технических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Донцов Александр Владимирович, профессор, доктор географических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Савинова Светлана Викторовна,доцент, кандидат географических наук, Федеральное государственное образовательное учреждение высшего образования «Государственный университет по землеустройству»

Гамзатова Марьям Мухтаровна, аспирант, Федеральное государственное образовательное учреждение высшего образования «Дагестанский государственный аграрный университет им. М.М. Джамбулатова»

Аннотация: На административной территории района расположены

хозяйства и проживают жители 20 горных районов республики, за которыми

закреплены более 225 тысячи гектаров земли, что создает большие проблемы при

постановке земельных участков на кадастровый учет. В районе из 60 проверенных

объектов все документы имеет 21 объект, имеются документы на землю, но

отсутствуют на строение – у 19 объектов, наличие документов как личные

подсобные хозяйства, а по факту «коммерческая точка» имеют 11 объектов, имеются

первоначальные документы на землю и на строение (постановления, межевое дело,

кадастровый паспорт), но отсутствует право собственности у 9 объектов. Целью

массовой оценки является справедливая и эффективная оценка всех объектов

недвижимости, относящихся к некоторой юрисдикции, в целях исчисления

поимущественного налога.

Summary: In the administrative territory of the

district there are farms and residents of 20 mountain regions of the Republic,

which are assigned to more than 225 thousand hectares of land, which creates great

problems in the formulation of land plots for cadastral registration. In the area of 60 inspected objects, all

documents have 21 objects, there are documents for the land, but there are no

on the structure – 19 objects, the availability of documents as personal

subsidiary plots, and in fact «commercial point» have 11 objects,

there are initial documents for the land and structure (resolutions, land

surveying, cadastral passport), but there is no ownership of 9 objects. The purpose of the mass valuation is a fair

and effective valuation of all real estate objects belonging to some

jurisdiction for the purpose of calculating the property tax.

Ключевые

слова: Бабаюртовский муниципальный район Республики

Дагестан, земельного фонд, кадастр объектов недвижимости, проблемы,

предложения.

Key words: Babayurtovsky municipal district of the

Republic of Dagestan, land Fund, real estate cadastre, problems, suggestions.

Целью данного

исследования– пути совершенствования ведения государственного кадастра

учета объектов недвижимости в условиях Бабаюртовского

муниципального района Республики Дагестан. Бабаюртовский район является

одним из крупнейших районов Республики Дагестан и имеет выгодное экономическое

положение. Занимает территорию в 326,5 тыс. га, район граничит с

Хасавюртовским, Кизилюртовским, Кизлярским районами. Кировским районом города

Махачкалы, а также с Чеченской Республикой (рис. 1).

Бабаюртовский район

является одним из крупнейших районов Дагестана. Бабаюртовский район имеет

выгодное экономическое положение. Общая площадь сельхозугодий района составляет

41,1 тыс. га, из них пахотные земли составляют 26396 га. Около 8% сельхозугодий

не используются и идет тенденция постепенного увеличения площади неиспользуемых

сельхозугодий. Основным, фактором, влияющим на данный процесс, является не

хватка поливной воды. Земельный

фонд Бабаюртовского района составляют земли, находящиеся в административных

границах данного района и равен 326229 га, в том числе находящаяся в

муниципальной собственности 54859 га. (табл. 1).

В структуре

земельного фонда Бабаюртовского района земли сельскохозяйственного назначения

составляют 83%. В Бабаюртовском районе 12153 сельхозтоваропроизводителей, в том

числе 33 относительно крупных предприятий, 2617 КФХ и более 10503 ЛПХ. Площадь

сельскохозяйственных угодий в КФХ составляет 41 тысяч га, в том числе по

категориям земель и их доля в общем объеме сельхозугодий составляет:

Пашня: 26396 гектаров.

Пастбища:13384 гектаров.

Сенокосы: 1002 гектара.

Многолетние насаждения: 205 гектаров (рис. 2).

Бабаюртовский район

уникальный район по-своему административному составу. Так, на административной

территории района расположены хозяйства и проживают жители 20 горных районов

республики, за которыми закреплены более 225 тысячи гектаров земли. В структуре

валового производства основных отраслей на долю сельского хозяйства приходится

более 97% продукции, промышленного производства 3%. Район является одним из

крупных производителей сельскохозяйственной продукции в Республике Дагестан.

Сельхозугодия составляют 41тысяч га (73%территории). В структуре производства

продукции сельского хозяйства более 54,7% приходится на продукцию

животноводства и около 45,3% на продукцию растениеводства. Район

специализируется на выращивании зерна, овощей, кормовых культур, крупного и

мелкого рогатого скота, молока и мяса. Промышленность района в основном

представлена мелкими предприятиями по производству стройматериалов и

переработке сельскохозяйственной продукции. Есть огромный потенциал для

развития перерабатывающей промышленности.

На территории Бабаюртовского района расположены наделы-«кутаны» горных районов Дагестана, на землях которых с 70-х годов XX века начали появляться населённые пункты с постоянным населением. Сейчас таких сёл на территории района около 200, часть из них существует официально и административно входит в состав соответствующих горных районов, часть — не имеет официального статуса. Население таких сёл на территории района составляет около 60 тыс. человек и, таким образом, превышает население, собственно, Бабаюртовского района. При использовании земельных ресурсов района имеются в том, что под кустарниковой растительностью отмечается площадь в 1372 га, а под водой – более 35 тыс. га. Кроме этого, под землями застроек всего занято 1619 га и под дорогами всего занято 1915 га.

В Республиканской целевой программе по мелиорации до 2020 года намечается увеличение орошаемых земель до 100 тыс. га., что даст возможность резко увеличить количество сельскохозяйственной продукции, а также повысить налогооблагаемую базу в сельском хозяйстве. Было рекомендовано Минмелиоводхозу уделять особое внимание вопросам мелиорации земель сельскохозяйственного значения как основы поливного земледелия северного региона Республики, объединить интересы, усилия и действия с горными районами республики, ведущими отгонное животноводство, для финансирования гидромелиоративных работ на Терской и Сулакской оросительных системах.

В районе активно проводится работа по выявлению постановке на налоговый учет сельхозтоваропроизводителей [7].

Муниципальный район

состоит из 16 муниципальных образований, в том числе один муниципальный район и

15 сельских поселений. В состав территорий сельских поселений входят 22

населенных пункта, в том числе: села – Адильянгиюрт,Чанкаюрт, Бабаюрт,

Геметюбе,Алимпашаюрт,Герменчик, Львовское №1, Люксембург, Мужукай,Янгилбай,

Новая-Кора, Новая-Коса, Оразгул-аул,Тамазатюбе, старое Тамазатюбе, Татаюрт,

Туршунай, Советское, Уцмиюрт, Хамаматюрт, Хасанай, Шахболат-отар. На своей

территории район имеет развитую сеть производственной и социальной сферы и

жизнеобеспечения населения района.

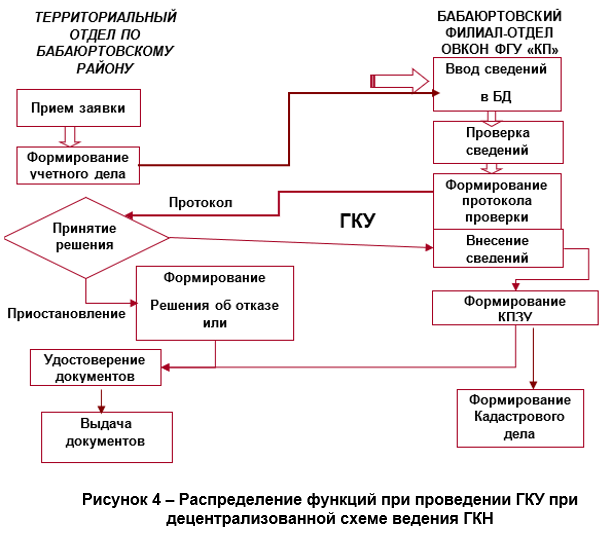

Ведение

государственного кадастра объектов недвижимости в Бабаюртовском муниципальном

районе осуществляет Межрайонный отдел № 3 по Бабаюртовскому району Росреестра

по Республике Дагестан и филиал Бабаюртовского муниципального района ФГУ

кадастровая палата Республики Дагестан. Государственный кадастровый учет

недвижимого имущества это действия уполномоченного органа по внесению в

государственный кадастр недвижимости сведений о недвижимом имуществе, которые

подтверждают существование такого недвижимого имущества с характеристиками,

позволяющими определить такое имущество в индивидуально-определенной вещи на

территории всех поселений района (рис. 3) [1-6].

Муниципальный район

является важнейшим звеном в системе ведения государственного кадастра

недвижимости. Именно на этом уровне были созданы земельно-кадастровые палаты,

территориальные отделы Росреестра. Здесь сосредоточена основная масса

практических работ по управлению, перераспределению земельного фонда,

проведению оценочных работ, оформлению прав на земельные участки. Высшие звенья

земельно-кадастровой службы (областные, краевые, республиканские) непосредственно

выполнением работ на местности не занимаются, а ведут его на основе отчетов,

поступающих из районов (рис. 4).Так, в Управлении

Россельхознадзора по РД сообщили, что их госинспекторы проверили ход целевого

использования земель СПК им. Кади Абакарова Цумадинского района,

расположенных в Бабаюртовской зоне отгонного животноводства. По результатам установлено, что за СПК закреплён участок общей площадью

515 га, из которых 70 га пашни. Согласно действующему законодательству пахотные

земли должны ежегодно обрабатываться и использоваться под посев

сельскохозяйственных культур. Однако агротехнические, агрохимические,

мелиоративные, фитосанитарные и противоэрозионные мероприятия на данном участке

не проводятся. Пахотные земли пустуют и простаивают более 10 лет [8].

Также отмечено, что

из 60 проверенных объектов все документы имеет 21 объект, имеются документы на

землю, но отсутствуют на строение – у 19 объектов, наличие документов как

личные подсобные хозяйства, а по факту «коммерческая точка» имеют 11 объектов,

имеются первоначальные документы на землю и на строение (постановления, межевое

дело, кадастровый паспорт), но отсутствует право собственности у 9 объектов.

Кроме этого, необходимо отметить, что в Бабаюртовском районе многодетные

семьи получили земельные участки. Более 20 семей стали владельцами своих

наделов. Участки были сформированы в западной части Бабаюрта.

На 15 марта 2018 года уже выделен 161 земельный участок, в том числе

многодетным и малообеспеченным семьям.

Заключение. Земельные

отношения, регулируемые Конституцией Российской Федерации, земельным и другим

законодательством. В процессе земельных отношений земля рассматривается как

общенациональное достояние. Она используется и охраняется как основа жизни,

деятельности и благосостояния народов России. Государственная кадастровая

оценка земель – единообразное по способам определение кадастровой стоимости

земельных участков, которое осуществляется на основании классификации земель по

целевому назначению и виду функционального использования и проводится с учетом

данных земельного, градостроительного, лесного, водного и других кадастров.

Массовая оценка – это систематическая оценка групп объектов недвижимости по

состоянию на определенную дату с использованием стандартных процедур и

статистического анализа. Целью массовой оценки является справедливая и

эффективная оценка всех объектов недвижимости, относящихся к некоторой

юрисдикции, в целях исчисления поимущественного налога.

Список использованных источников

Указ Президента Российской Федерации от 25 декабря

2008 года № 1847 «О Федеральной службе государственной регистрации, кадастра и

картографии». [Электронный ресурс]. Доступ из справ. — правовой системы

«КонсультантПлюс».

Приказ Минэкономразвития РФ от 4.04. 2011 г. №144г.

«Об утверждении Порядка кадастрового деления территории Российской Федерации и

Порядка присвоения объектам недвижимости кадастровых номеров». [Электронный

ресурс]. Доступ из справ. — правовой системы «КонсультантПлюс».

Приказ Минэкономразвития РФ от 01.09.2010 №403 «Об

утверждении формы технического плана здания и требований к его подготовке».

[Электронный ресурс]. Доступ из справ. — правовой системы «КонсультантПлюс».

Приказ Минэкономразвития РФ Об утверждении

Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)» от

22.10.2010 года №508. [Электронный ресурс]. Доступ из справ. — правовой системы

«КонсультантПлюс».

Земельный кодекс Российской Федерации с последними

изменениями на 2018 год (ред. от 12.07.2018). — М.: Эксмо — Л., 2018. — 192 с.

Современные проблемы землепользования и кадастров на современном этапе / А.А.

Варламов, П.В. Клюшин, Д.А. Шаповалов // Baltic surveying

2013 / Proceeding of the International Scientific Methodical Conference. Kaunas, Akademija, 2013. – с. 153-156.

Шаповалов, Д.А. Современные проблемы эффективного

землепользования в Северо-Кавказском федеральном округе / Д.А. Шаповалов, П.В.

Клющин., В.А. Широкова, А.А. Хуторова, С.В. Савинова // Международный

сельскохозяйственный журнал, №2, 2017 г.

– с. 27-32.

RegTechкак способ повышения

эффективности соблюдения регуляторных требований

RegTech

as an effective way of improving compliance with regulatory requirements

Жданович Виталий

Витальевич, студентаспирантуры, ФГОБУ ВО «Финансовый университет при

Правительстве Российской Федерации», г. Москва, Россия

Zhdanovich Vitaly Vitalyevich, Postgraduate of the FSEBI HE «Financial

University under the Government of the Russian Federation”, Moscow, Russia

Аннотация: В статье раскрывается сущность определения RegTech, его основные особенности и этапы становления. Выделены ключевые направления использования RegTech решений, круг его участников и потенциал развития.

Summary: The article examines the essence of the definition of RegTech, its main features and stages of formation. Author highlights the key directions of using RegTech solutions, the range of its participants and development potential.

Регуляторные и технологические изменения меняют характер финансовых рынков, услуг и институтов темпами, которые было сложно представить до глобального финансового кризиса 2008 года [9]. Одним из драйверов таких фундаментальных изменений является FinTech — термин и одновременно отрасль, использующая современные технологии для предоставления финансовых решений. Быстрая эволюция FinTech происходит параллельно с развитием RegTech. RegTech — сокращение от слов «регулирование» и «технология», предполагающее использование информационных технологий в контексте исполнения нормативных требований (мониторинг транзакций, формирование отчетности и др.). По мнению Института международных финансов [17], RegTech можно охарактеризовать как «технологические решения для регуляторных процессов». Применение RegTech решений в части автоматизации процессов позволяет лучше и эффективнее выявлять риски, и принимать меры по их минимизации [25].

Традиционные финансовые институты, в первую очередь крупнейшие транснациональные банки, играли роль ключевых драйверов эволюции RegTech после 2008 года, что обусловлено их заинтересованностью в получении эффективных инструментов для соответствия все более сложным регуляторным требованиям. Финансовые учреждения начали интенсивно применять технологии управления рисками в 1990-х годах. Тем не менее, глобальный финансовый кризис коренным образом изменил этот тренд. После кризиса регулирующие органы по всему миру проводили далеко реформы регулирования, которые привели к эволюции информационных технологий, используемых крупными финансовыми институтами. Для решения этих проблем глобальные финансовые учреждения в настоящее время вырабатывают централизованные решения, позволяющие своевременно отвечать регуляторным изменениям [11].

Исторически регулирование

финансовых рынков в значительной степени развивалось в ответ на возникающие

кризисы. Например, вслед за обширной финансовой либерализацией и дерегулированием

в 1970-х годах последовал кризис задолженности развивающихся стран 1982 года,

который в свою очередь, послужил толчком для первого Базельского соглашения о

достаточности капитала в конце 1980-х годов [6].

Ситуация

характеризовалась повторяющимся процессом рыночной либерализации, затем

возникающими кризисами, а затем немедленными изменениями в регулировании. Поскольку

рынки в большей степени подверглись процессам глобализации с конца 1960-х

годов, страновое регулирование становилось все более неспособным реагировать на

возникающие проблемы трансграничного и международного характера. В ответ

на это был создан ряд механизмов сотрудничества между национальными

регулирующими органами. В частности, были организованы Банк международных

расчетов, Базельский комитет по банковскому надзору («Базельский комитет»), Группа

разработки финансовых мер борьбы с отмыванием денег («ФАТФ»), Форум финансовой

стабильности и «Большая семерка» («G-7»). Эти организации, состоящие в основном

из национальных регуляторов крупнейших развитых финансовых рынков,

активизировали свою работу после каждого крупного кризиса (например, долговой

кризис развивающихся стран 1980-х годов, финансовые кризисы в Мексике и Азии в

1990-х годах), чтобы договориться о дальнейшем скоординированном регулировании для

предотвращения подобных проявлений в будущем. Результатами договоренностей

стали Базельское соглашение о капитале («Базель I») [5], его замена («Базель

II») [4], и 40 рекомендаций ФАТФ [13].

Поскольку многие

крупнейшие финансовые учреждения расширяли масштаб своей деятельности в разных

юрисдикциях и секторах, они столкнулись с растущими операционными и

регуляторными проблемами. Управление так называемыми комплаенс-рисками (рисками

несоответствия регуляторным требованиям) с 1980-х годов все чаще достигалось за

счет использования информационных технологий в прикладном финансовом контексте.

Таким образом, по

мнению ряда исследователей [14], к началу XXI века, финансовая

индустрия, и в первую очередь транснациональные финансовые учреждения, их

персонал, руководство и акционеры — стали чрезмерно уверенными в способности

управлять рисками и контролировать их посредством применения информационных

технологий.

Регуляторы также приобрели

уверенность в способности развитой IT-инфраструктуры управлять

рисками, что продемонстрировано в большой зависимости Базельского соглашения о

капитале от автоматизированных систем внутреннего управления рисками,

внедренными в практику деятельности крупных глобальных финансовых институтов [15].

Обозначенная выше

зависимость от IT-систем управления рисками и уверенность в их

эффективности со стороны регуляторов рассматриваются как первый этап RegTech.

На сегодняшний день

традиционные финансовые учреждения и их системы управления рисками, а также необходимость

минимизации комплаенс-рисков, являются основными драйверами индустрии RegTech.

Хотя сектор финансовых услуг уже давно является основным потребителем аналитических

продуктов для формирования автоматизированной отчетности, увеличение расходов

на регуляторные требования с 2008 года значительно усилило потребность в их

дальнейшем развитии и переходе на цифровые решения.

Появление RegTech

может в значительной степени объясняться усложняющимся и постоянно

развивающимся глобальным режимом финансового регулирования в ответ на

возникающие кризисы. Значительное изменение посткризисного регулирования

привело к огромным расходам на комплаенс и надзор как для поднадзорных

организаций, так и для самих регуляторов. Осуществление надзора в ответ на растущий

уровень сложности регулирования, неизбежно требует большей детализации,

точности и частоты в представлении данных, их последующей агрегации и надлежащем

анализе [16].

Использование RegTech-решений

позволяет регуляторам достичь большего понимания рисков, свойственных их

поднадзорных субъектам, отслеживать в режиме реального времени сложные и

сомнительные транзакции, выявлять факты манипулирования рынком, внутреннее

мошенничество и др.

По данным испанского

международного банка BBVA [25], отрасль RegTech фокусируется на автоматизации

ручных процессов, позволяя установить взаимосвязь между этапами анализа и последующей

отчетности, улучшить качество данных, производить автоматизированный анализ

данных на основе алгоритмов, которые могут обучаться во время процесса, а также

повысить качество создаваемых отчетов, отправляемых

в адрес регуляторов.

Другими словами,

RegTech воплощает технологические решения для совершенствования процессов надзора

и соблюдения регуляторных требований. Кроме того, новые технологические

разработки (такие как искусственный интеллект и машинное обучения) позволяют

использовать новые формы мониторинга рынка или процессов отчетности, которые ранее

были невозможны.

В настоящее время RegTech применяется главным образом в области соблюдения

требований по борьбе с отмыванием денег (ПОД/ФТ) и связанных с этим процедур «знай

своего клиента»[1]

(ЗСК), а также формированием пруденциальной отчетности и при мониторинге

показателей стресс-тестирования.

Как уже упоминалось

ранее, ФАТФ – организация, включающая в себя представителей правительств

развитых стран, была создана в 1989 году под эгидой ОЭСР и в настоящее время устанавливает

международные стандарты в области противодействия отмывания денег и

финансирования терроризма (ПОД/ФТ). 40 рекомендаций ФАТФ внедрены во внутренние

правовые системы большинства юрисдикций в международной финансовой системе [13].

Хотя ФАТФ не имеет законодательно

установленной структуры, ее публикации (документы), тем не менее, имеют большое

влияние. Несоответствующие правилам ФАТФ юрисдикции и финансовые институты

подвергаются риску быть изолированными от доступа к крупнейшим рынкам США и ЕС.

Помимо ФАТФ и выпускаемых ими рекомендаций, ООН также активно занимается составлением

и публикацией санкционных списков стран, юридических и физических лиц [28].

В отличие от

Рекомендаций ФАТФ, списки санкций ООН имеют формальную международно-правовую

основу. Вместе с тем, влияние как правил ФАТФ, так и санкций ООН в отношении

операций финансовых институтов во всем мире является доминирующим, при этом для

мониторинга транзакций по ПОД/ФТ финансовые учреждения зачастую формируют специализированные

подразделения, которым поручается обеспечить соответствие требованиям ПОД/ФТ и

внедрять санкционные списки, введенные различными юрисдикциями, в которых

действует данное финансовое учреждение, в частности их внутренней юрисдикции и регуляторных

требований США (учитывая доминирование доллара США в международных транзакциях).

В этой связи инфраструктурные организации, такие как SWIFT[2]

и CLS[3],

являются важными элементами исполнения международных требований ПОД/ФТ и

обеспечения соблюдения санкционного режима [26].

Несмотря на то, что

40 рекомендаций являются согласованным на международном уровне стандартом, они

все равно должны быть реализованы во внутренних правовых системах отдельных

юрисдикций. Результатом является то, что несмотря на распространение

стандартов, конкретные детали их реализации в юрисдикциях могут быть разными. В

пределах отдельных юрисдикций возможно дифференцированное применение стандартов

у разных регулирующих органов (например, банковский регулятор и регулятор рынка

ценных бумаг могут иметь различные требования при имплементации требований ФАТФ).

С точки зрения комплаенса,

возникает ряд специфических вопросов.Во-первых, каждый клиент или потенциальный

клиент финансового учреждения должен быть проанализирован с точки зрения соответствия

требованиям ПОД/ФТ и правил «знай своего клиента». Это требует проверки

документов, подтверждающих личность, доход, происхождение денежных средств и т.

п. Для крупного финансового учреждения, обеспечивающего проведение операций в

нескольких странах для тысяч клиентов, это представляет собой сложный процесс,

который обычно устанавливается и реализуется через внутренние IT-системы.

Во-вторых, из-за

различий между требованиями отдельных юрисдикций, финансовые учреждения,

работающие на разных рынках, должны внедрять системы, которые учитывают не

только глобальные требования, но и требования отдельных юрисдикций.

В-третьих,

регулирующие органы США проявляют особую активность не только в отношении финансовых

учреждений США, но и для иностранных финансовых учреждений, осуществляющих операций

в долларах США.Ряд крупных финансовых учреждений, включая HSBC, Standard

Chartered, Barclays и BNP Paribas были подвергнуты санкциям за нарушения

требований нормативных актов США в области ПОД/ФТ, что привело к крупным

штрафам от федеральных и региональных регуляторов [21].

Эти действия против

крупных финансовых учреждений обычно приводили к отложенному судебному

преследованию, одним из требований которых является, как правило, внедрение

глобальных систем ПОД/ФТ и механизма анализа санкционных списков в том, что

касается соблюдения требований США во всех финансовых операциях учреждений.

В-четвертых, одним из

основных аспектов требований ПОД/ФТ является направление сообщений о

подозрительных транзакциях. К таким требованиям относятся как субъективные

элементы (например, необычное поведение клиента), так и объективные элементы

(например, сообщения о любых транзакциях с наличными деньгами на определенную сумму,

часто выше 10000 долларов США) [12]. Процесс выявления таких операций и

направление соответствующих сообщений в крупных финансовых учреждениях требует

значительных ресурсов, как человеческих, так и ИТ.

Таким образом, ПОД/ФТ

является основной сферой внимания RegTech, на

которые приходятся значительные расходы в крупных финансовых учреждениях и в сфере

информационных технологий, а также консалтинге.

Общие особенности,

лежащие в основе развития RegTech в

контексте ПОД/ФТ, также характерны и для сферы пруденциальной нормативной

отчетности и стресс-тестирования. Как и требования по ПОД/ФТ, требования по формированию

пруденциальной нормативной отчетности одними из основных аспектов финансового

регулирования перед глобальным финансовым кризисом 2008 года [16]. В то время

как требования к торговой отчетности в основном ориентированы на биржевые и

иные торговые операции (в частности, манипулирование рынком и инсайдерская

торговля), требования к капиталу ориентированы на пруденциальную безопасность и

надежность отдельного финансового учреждения [10].

Требования к капиталу

являлись основным направлением международного сотрудничества в области банковского

регулирования с 1980-х годов, когда первоначальное Базельское соглашение о

капитале было разработано в ответ на недостаточный уровень капитала в

международных финансовых учреждениях после долгового кризиса развивающихся

стран [7]. Первоначально представляя собой довольно простые требования, на

протяжении 1990-х годов Базель I был подвергнут серии поправок, которые

неуклонно увеличивали его сложность и расходы на соблюдение [1].

Поправки к расширению

рамок от кредитного риска до рыночного риска и

признания взаимозачета по контрактам с производными инструментами, вероятно,

были наиболее значительными элементами Базеля II.

Базель II был разработан

после Азиатского финансового кризиса 1997 года с целью объединить нормативный,

экономический и бухгалтерский капитал в единое целое, ориентированное на требования

современного рынка. Базель II расширил подход, основанный на построении

внутренних моделей, в соответствии с поправкой о рыночном риске Базеля I в 1995

году, ко всем аспектам регулирования капитала [3]. Таким образом, финансовые

регуляторы фактически передали вопросы установления требований к капиталу в

ведение самих крупнейших финансовых учреждений.

После мирового

финансового кризиса 2008 года внимание регуляторов было сосредоточено на

разработке Базеля III, призванного резко увеличить капитал (в частности,

собственный капитал), уменьшить кредитное плечо, повысить ликвидность и внедрить

системы кризисного управления для отдельных учреждений, в том числе путем разработки

собственных внутренних моделей управления рисками [2].

Таким образом,

базельские требования, будучи международно-согласованной формой так называемого

мягкого права, приобретают еще большую юридическую силу, когда внедряются в

правовые и регуляторные системы отдельных юрисдикций.

Как и в случае с тематикой

ПОД/ФТ, пруденциальное регулирование требует, чтобы глобальные институты

понимали, контролировали и сообщали обо всех аспектах своей деятельности

регулирующим органам в тех юрисдикциях, в которых они действуют.

Эти требования

продолжают увеличиваться, поскольку ежедневная отчетность крупнейших финансовых

институтов доходит до нескольких тысяч различных статистических показателей,

направляемых в адрес различных регуляторов в разных юрисдикциях [8].

Такие требования

означают, что финансовые учреждения должны иметь возможность формировать необходимые

данные по требуемой частоте в форматах, требуемых каждым отдельным регулятором.

В то время как общие подходы к

формированию отчетности в настоящее время стандартизируются и приобретают

единый вид, отдельные детали зачастую остаются разрозненными [16].

Именно поэтому формированию

специализированных комплаенс департаментов и сложнейших IT-систем уделяется большое внимание с 2008 года, при

этом регуляторные изменения в настоящее время продолжают носить не менее частый

характер.

В отличие от

докризисной ситуации, регулирующие органы больше не полагаются на внутреннее

управление рисками системы отдельных финансовых учреждений для создания

соответствующих уровней капитала для экономических, нормативных и бухгалтерских

целей, но вместо этого установили сложные правила для установления капитала, рычагов

и ликвидности на уровнях, достаточных для защиты финансовой стабильности,

причем все они подкрепляются периодическими проверками и «стресс-тестами» [27].

Все эти изменения увеличили спрос на RegTech решения для финансовой индустрии.

Таким образом,

развитие сферы RegTech до сих пор было обусловлено стремлением финансовых

учреждений снизить регуляторные издержки, особенно в свете того, что штрафы за

нарушение требований профильного законодательства только в странах Европы и США

увеличились в 45 раз. Следующий этап развития RegTech, по мнению ряда исследователей, будет стимулироваться

в значительной степени не субъектами финансового сектора, а самими регуляторами

в ответ на необходимость повышения качества их надзорных функций [23].

Список литературы

Andrew G. Haldane & Vasileios Madouros, Speech at the

Federal Reserve Bank of Kansas City’s 366th Economic Policy Symposium, Jackson

Hole, Wyoming: The Dog and the Frisbee. [Электронный

ресурс] URL: https://www.bis.org/review/r120905a.pdf (дата

обращения: 01.03.2019)

Basel III: A Global Regulatory Framework for More Resilient

Banks and Banking Systems. [Электронный

ресурс] URL: https://www.bis.org/publ/bcbs189.htm (дата обращения: 21.01.2019)

BIS, An Internal Model-Based Approach To Market Risk Capital

Requirements. [Электронный ресурс] URL: https://www.bis.org/publ/bcbs17.htm (дата обращения: 16.02.2019)

BIS, Basel Ii: International Convergence Of Capital

Measurement And Capital Standards: A Revised Framework – Comprehensive Version [Электронный ресурс] URL:

https://www.bis.org/publ/bcbs128.htm (дата обращения: 23.11.2018)

BIS, International Convergence Of Capital Measurement And

Capital Standards. [Электронный ресурс] URL: https://www.bis.org/publ/bcbs128.htm (дата обращения: 23.11.2018)

Capital Standards for Banks: The Evolving Basel Accord. [Электронный ресурс] URL: https://www.federalreserve.gov/pubs/bulletin/ 2003/0903lead.pdf (дата обращения: 23.11.2018)

Christopher Alessi, The Basel Committee on Banking

Supervision, Council On Foreign Relations (July 11, 2012). [Электронный

ресурс] URL: http://www.cfr.org/banks-and-banking/basel-committee-banking-supervision/p28694 (дата обращения: 05.03.2019)

Deloitte, Forward Look: Top Regulatory Trends For 2016 In

Banking. [Электронный ресурс] URL: https://www2.deloitte.com/content/dam/ Deloitte/us/Documents/finance/us-outlooks-top-regulatory-trends-for-2016-in-banking-reg.pdf

(дата обращения: 11.02.2019)

Douglas W. Arner, Janos Barberis & Ross P. Buckley, The

Evolution Of Fintech: A New Post-Crisis Paradigm? [Электронный ресурс] URL: https://papers.ssrn.com/sol3/ papers.cfm?abstract_id=2676553

(дата обращения: 23.11.2018)

Edward V. Murphy, Who Regulates Whom And How? An Overview Of

U.S. Financial Regulatory Policy For Banking And Securities. [Электронный ресурс] URL: https://fas.org/sgp/crs/misc/R43087.pdf (дата

обращения: 15.12.2018)

Ernst & Young, «Centralized Operations — The Future Of

Operating Models For Risk, Control And Compliance Functions [Электронный ресурс] URL:

https://www.ey.com/Publication/vwLUAssets/EY_-_Centralized_operations:

future_of_Risk,_Control_and_Compliance/$FILE/EY-Insights-on-GRC-Centralized-operations.pdf

(дата обращения: 23.11.2018)

FATF, Anti-Money Laundering And Terrorist Financing Measures

And Financial Inclusion. [Электронный ресурс] URL: http://www.fatf-gafi.org/publications/fatfgeneral/documents/

financial-inclusion-cdd-2017.html (дата обращения: 11.02.2019)

FATF, International Standards On Combating Money Laundering

And The Financing Of Terrorism & Proliferation: The FATF Recommendations. [Электронный ресурс] URL:

http://www.fatf-gafi.org/ publications/fatfrecommendations/documents/fatf-recommendations.html

(дата обращения: 25.01.2019)

Felix Salmon, The Formula that Killed Wall Street [Электронный ресурс] URL: https://www.wired.com/2009/02/wp-quant/

(дата обращения: 23.11.2018)

Harald Benink & George Kaufman, Turmoil Reveals the

Inadequacy of Basel II. [Электронный ресурс]

URL:

https://www.ft.com/content/0e8404a2-e54e-11dc-9334-0000779fd2ac (дата обращения:

04.12.2018)

Institute Of International Finance, Regtech In Financial

Services: Technology Solutions For Compliance And Reporting. [Электронный ресурс] URL: https://www.iif.com/Publications/ID/1686/Regtech-in-Financial-Services-Solutions-for-Compliance-and-Reporting (дата обращения: 01.02.2019)

Institute Of International Finance, Regtech: Exploring

Solutions For Regulatory Challenges. [Электронный

ресурс] URL: https://www.iif.com/Portals/0/Files/private/iif-regtech_in_financial_services_-_solutions_for_compliance_and_reporting.pdf?ver=2019-01-04-142943-690

(дата обращения: 01.02.2019)

Joe Nocera, Risk Management – What Led To The Financial

Meltdown, New York Times. [Электронный ресурс]

URL:

http://www.nytimes.com/2009/01/04/Magazine/04risk-T.Html (дата обращения: 01.02.2019)

Kate, A Report On Global Regtech: A $100-Billion Opportunity

– Market Overview, Analysis Of Incumbents And Startups, Let’s Talk Payments. [Электронный ресурс] URL: https://Letstalkpayments.Com/A-Report-On-Global-Regtech-A-100-Billion-Opportunity-Market-Overview-Analysis-Of-Incumbents-And-Startups (дата

обращения: 01.12.2018)

Lawrence G. Baxter, Understanding The Global In Global

Finance And Regulation, In Reconceptualizing Global Finance And Its Regulation.

[Электронный ресурс] URL: https://www.cambridge.org/ core/books/reconceptualising-global-finance-and-itsregulation/

249EEDF5FEA552CA9F730C97D4AF7147 (дата обращения: 07.03.2019)

Martin Arnold and Sam Fleming, Regulation: Banks Count the

Risks and Rewards — Crackdown on Money Laundering Threatens to Leave Parts of

Developing World Cut Off from Global Finance. [Электронный

ресурс] URL: https://www.ft.com/content/9df378a2-66bb-11e4-91ab-00144feabdc

(дата обращения: 28.12.2018)

Office Of The Comptroller Of Currency, Supporting

Responsible Innovation In The Federal Banking System: An Occ Perspective. [Электронный ресурс] URL:

https://www.occ.gov/publications/publications-by-type/ other-publications-reports/pub-responsible-innovation-banking-system-occ-perspective.pdf

(дата обращения: 01.12.2018)

Piotr Kaminski And Kate Robu, A Best-Practice Model For Bank

Compliance, Mckinsey. [Электронный ресурс] URL: http://www.mckinsey.com/

Business-Functions/Risk/Our-Insights/A-Best-Practice-Model-For-Bank-Compliance (дата обращения: 11.12.2018)

Ross P. Buckley, The Changing Nature Of Banking And Why It

Matters, In Reconceptualizing Global Finance And Its Regulation. [Электронный ресурс] URL:

https://www.researchgate.net/publication/313364583_The _Changing_Nature_of_Banking_and_Why_It_Matters

(дата обращения: 02.02.2019)

Santiago Fernandez De Lis, Et Al., Regtech, The New Magic

Word In Fintech 1. [Электронный ресурс] URL: https://www.bbvaresearch.com/wp-content/uploads/2016/03/Banking-Outlook-Q116_Cap6.pdf (дата обращения: 02.02.2019)

The US Office Of The Comptroller Of The Currency, Board Of

Governors Of The Federal Reserve System And Federal Deposit Insurance

Corporation, Regulatory Capital Rules: Regulatory Capital, Implementation Of

Basel Iii, Minimum Regulatory Capital Ratios, Capital Adequacy, Transition

Provisions, And Prompt Corrective Action. [Электронный

ресурс] URL: https://www.federalreserve.gov/reportforms/formsreview/BaselIII_20131011_ffr.pdf (дата

обращения: 07.12.2018)

UN Counter-Terrorism Implementation Task Force, Tackling The

Financing Of Terrorism. [Электронный ресурс]

URL: https://www.un.org/counterterrorism/ctitf/en/un-global-counter-terrorism-strategy (дата

обращения: 25.01.2019)

[2] Общество всемирных межбанковских финансовых каналов

связи