DOI 10.24411/2413-046Х-2018-13009

ВЛИЯНИЕ ГЛОБАЛЬНОГО ПОТЕПЛЕНИЯ НА НЕОПРЕДЕЛЁННОСТЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА

INFLUENCE OF GLOBAL WARMING ON UNCERTAINTY OF AGRICULTURAL PRODUCTION

Светлов Н.М., д.э.н., ВИАПИ имени А.А. Никонова – филиал ФНЦ ВНИИЭСХ, ведущий научный сотрудник

Svetlov N.M., Prof. Dr., All-Russian Institute for Agrarian Problems and Informatics, leading researcher

Аннотация. Анализируется влияние предстоящих изменений климата на неопределённость сельскохозяйственного производства в России в целом и на уровне субъектов федерации. Методический подход основан на линейной числовой экономико-математической модели, в которой используется непараметрическое представление границы производственных возможностей с учётом неопределённости, присущей сельскохозяйственному производству. Неопределённость характеризуется коэффициентами вариации выпуска продукции. В условиях глобального потепления снижается неопределённость производства всей сельскохозяйственной продукции, но на уровне продуктов (зерно, молоко, скот и птица, прочая продукция) она возрастает. В разрезе регионов выявлены разнонаправленные тенденции изменения неопределённости, зависящие от комплекса факторов: климата региона и его ожидаемых изменений, технологического уровня производства, имеющихся резервов повышения эффективности использования ресурсного потенциала.

Abstract. The paper analyses the influence of the foreseen climate changes on uncertainty of agricultural production in Russia as a whole and at the federal subjects level. The methodology relies on a linear computable mathematical model that uses a non-parametric representation of the production frontier in a form that accounts for uncertainty, which is inherent to agricultural production. Uncertainty is measured by the standard deviation to mean ratio of a given agricultural output. Under the conditions of the global warming the uncertainty of total agricultural output decreases, while it increases for each studied output (grain, milk, meat, remaining outputs). As for the federal subjects, they demonstrate the diverse changes of uncertainty. Their direction depends on multiple factors including the local climate and its expected change, technical level of production, the capacity of a more efficient usage of resources.

Ключевые слова: глобальное потепление, сельскохозяйственная продукция, зерно, неопределённость, риск, математическое моделирование, ЭР-модель.

Keywords: global warming, agricultural production, grain, uncertainty, risk, mathematical modeling, stochastic programming model with a nonparametric probability distribution.

Введение

Неопределённость производственных и финансовых результатов сельского хозяйства — его ключевая особенность, существенно снижающая, при прочих равных условиях, его позиции в межотраслевой конкуренции. Ещё Адам Смит писал: «Не только ремесло фермера, общее управление сельским хозяйством, но и многие низшие отрасли сельского труда требуют гораздо больше искусства и опыта, чем большинство механических ремесел. Человек, который работает над медью или железом, работает инструментами и с материалом, характер которых неизменен или почти неизменен. Между тем работник, который пашет землю при помощи запряжки лошадей или быков, работает с инструментами и орудиями, здоровье, сила и настроение которых весьма неодинаковы в различных случаях. Качество материала, с которым он работает, тоже не менее изменчиво, чем его орудия и инструменты, обращение с тем и другим требует от него большой сообразительности и внимания» [1, с.108]. Применительно к агропромышленному производству этот тезис получил развитие в монографии [2]. В течение XX века сформировался научный подход к управлению специфическими рисками сельского хозяйства, основные черты которого нашли отражение в монографии [3].

Тот факт, что мы живём в эпоху перемен климата, означает изменения не только в продуктивности и территориальном размещении отраслей сельского хозяйства, но и в масштабах рисков, с которыми оно сталкивается. Одни авторы предсказывают, что в России эти риски по мере наступления ожидаемых изменений климата будут возрастать [4]. Другие не ожидают появления новых рисков и угроз российскому сельскому хозяйству в условиях глобального потепления, отмечая, что на территории страны климатические изменения будут не столь сильными, как, например, в Западном полушарии, и скорее благоприятными для сельского хозяйства, чем угрожающими [5]. Главный вопрос данного исследования — как будет эволюционировать неопределённость экономических результатов сельского хозяйства России и её регионов в условиях глобального потепления.

Проблема последствий изменения климата — это прежде всего территориальная, пространственная проблема. Первым и главным её проявлением станет перемещение ареалов распространения тех или иных систем ведения сельского хозяйства вслед за изотермами и изогиетами. Отечественная аграрно-экономическая наука, исследуя проблематику территориально-отраслевой структуры сельского хозяйства страны, в течение длительного времени признавала климатические факторы неизменными. В частности, с этих позиций подходят к данной проблеме авторы монографии [6]. В последние годы стали появляться исследования по данной теме, в которой климат уже рассматривается в качестве динамического, меняющегося фактора. Таков подход авторов монографии [7], но применяемая в ней методика основана на многих допущениях, препятствующих одновременному учёту множества факторов, в той или иной степени влияющих на размещение производства. В частности, не принимается во внимание в расчётах (хотя, безусловно, признаётся) то обстоятельство, что изменения в природно-сельскохозяйственном зонировании, обусловленные потеплением, имеют следствием не только перемещение по территории страны ареалов возделывания тех или иных культур и достигаемых урожайностей, но, что очень важно, изменение условий конкуренции различных отраслей сельского хозяйства за ограниченные ресурсы. В результате в условиях потепления производственно-отраслевая структура сельского хозяйства на той или иной территории будет отличаться от структуры, которая ранее существовала на других территориях, где раньше наблюдались аналогичные климатические условия.

Учёт действия всего комплекса факторов сравнительных преимуществ различных отраслей сельского хозяйства — действия, неодинакового при размещении производства в разных регионах — необходим, в частности, для получения полной картины тенденций изменения неопределённости хозяйственных результатов. Единственная возможность добиться этого — применение математического моделирования. Вместе с тем состояние теории и инструментальных средств числового экономико-математического моделирования в течение долгого времени препятствовало разработке моделей, целиком охватывающих территорию, занимающую седьмую часть всей суши планеты, со всем разнообразием встречающихся на её просторах природных и технологических условий сельского хозяйства. Это препятствие отчасти преодолевалась при помощи систем моделей [8], работа с которыми требовала трудоёмких и сложных в организационном отношении процедур согласования оптимальных планов.

Исследование, на основании которого написана данная статья, делает значительный шаг вперёд в решении этой проблемы, а ключом к решению стали новаторские подходы к экономико-математическому моделированию, сформировавшиеся в течение последнего десятилетия. Существо этих подходов раскрыто в работе [9]. Результатом их применения стало появление методики, которая позволяет исследовать последствия изменений климата в региональном разрезе в увязке с рядом задач инструментального обеспечения аграрной политики, сформулированных в статье [13]. В данной статье из всего разнообразия таких последствий выделяются те, которые проявляются в снижении или возрастании неопределённости хозяйственных результатов. Знание этих изменений позволит: инвесторам — переоценить риски вложений в сельское хозяйство, что в ряде случаев может привести к удешевлению доступа к капиталу; аграриям — своевременно разработать инвестиционные проекты, чтобы быть готовыми применить этот капитал, а в тех случаях, когда неопределённость возрастает — заранее предусмотреть необходимые меры противодействия связанным с ней дополнительным рискам.

Представленные в статье разработки выполнены в рамках темы НИР «Разработать теоретические основы адаптации региональных АПС к долговременным климатическим изменениям».

Методика, данные и сценарные условия

Для данного исследования используется числовая экономико-математическая модель территориально-отраслевой структуры сельского хозяйства России. Модель имеет форму задачи линейного программирования. Она представляет собой спецификацию модели, описанной в монографии [14] (раздел 1.3). За исключением двух особенностей, эта спецификация соответствует разработанной для целей исследования [9].

Первая особенность заключается в том, что интенсивность производственных процессов, замещающих фактические производственные процессы регионов, не ограничивается. Конкретнее, при задании кусочно-линейной границы производственных возможностей по М. Фарреллу [15] используются более простое условия  вместо принятых в [9] условий

вместо принятых в [9] условий  Здесь α1 — степень использования в некотором регионе фактического производственного процесса, отражённого в эмпирических данных; α2 — степень использования некоторого замещающего технологического процесса, которому могут быть перенаправлены (частично) ресурсы данного региона и который может быть осуществлён с использованием этих ресурсов; δ — параметр, определяющий продолжительность горизонта планирования. Это изменение, не имеющее теоретических «противопоказаний» в рамках поставленной задачи, несколько улучшило, в сравнении с прототипом, чувствительность модели к факторам территориально-отраслевой структуры, включая климатический.

Здесь α1 — степень использования в некотором регионе фактического производственного процесса, отражённого в эмпирических данных; α2 — степень использования некоторого замещающего технологического процесса, которому могут быть перенаправлены (частично) ресурсы данного региона и который может быть осуществлён с использованием этих ресурсов; δ — параметр, определяющий продолжительность горизонта планирования. Это изменение, не имеющее теоретических «противопоказаний» в рамках поставленной задачи, несколько улучшило, в сравнении с прототипом, чувствительность модели к факторам территориально-отраслевой структуры, включая климатический.

Вторая особенность связана с более аккуратным учётом зернофуража в балансе зерна. В [9] модель не отслеживала региональное распределение той его части, которая должна использоваться на корм скоту, содержащемуся в крестьянских (фермерских) хозяйствах и хозяйствах населения, из-за чего в объёмах межрегиональных поставок зерна имелась погрешность, не существенная для целей статьи [9], но заметно влияющая на коэффициенты вариации производства продукции животноводства в отдельных регионах.

В модели представлены 78 субъектов федерации, производящих сельхозпродукцию (кроме Республики Крым: данные по Крыму, необходимые для разработки модели, доступны не в полном объёме), а также Москва и Санкт-Петербург. Модель содержит неравенства, отражающие — отдельно для каждого из 78 субъектов федерации — балансы семи ресурсов: сельхозугодий, пашни, основных средств производства, оборотных средств, труда, поголовья животных, фуражного зерна, и четырёх видов сельхозпродукции: зерна, молока, скота и птицы на убой, прочей продукции сельского хозяйства. Промежуточную продукцию, за исключением зернофуража, модель не отражает. Таким образом, с некоторой погрешностью, обусловленной, главным образом, некоторой частью конечной продукции личных подсобных хозяйств, можно отождествлять модельные показатели выпуска продукции (кроме зерна) с объёмом продаж, а стоимость выпуска, измеренную в ценах фактической реализации — с выручкой сельхозпроизводителей. В модели учтены межрегиональные транспортные связи по железнодорожным, а в их отсутствие – водным или автомобильным путям сообщения. Всего в модели 101165 переменных и 14546 линейных ограничений.

Отражение в модели стохастического характера сельскохозяйственного производства основано на теоретическом аппарате стохастических многоэтапных ЭР-моделей [10], развивающем одно из направлений классического подхода к стохастическому программированию [11,12]. Суть этого аппарата заключается в непараметрической аппроксимации многомерных (совместных) распределений вероятностей случайных параметров модели эмпирическими данными: аббревиатура «ЭР» означает «эмпирическое распределение (вероятностей)». Принцип аппроксимации состоит (в первом приближении) в том, что каждому производственному процессу, фактически наблюдавшемуся в прошлом в течение базового периода, используемого для построения модели, приписывается некоторая ненулевая вероятность таким образом, чтобы сумма вероятностей по всем наблюдениям была равна единице. В отсутствие каких-либо особых оснований (возникающих, например, при сценарном анализе) эти вероятности обычно принимаются равными между собой. Решение модели должно удовлетворять балансовым ограничениям при задействовании любого из этих производственных процессов.

В используемой здесь спецификации предполагается два этапа принятия решений на региональном уровне: априорное решение о распределении ресурсов между фактическим и замещающими производственными процессами (по сути, об освоении инноваций в регионах) и апостериорное решение о плане перевозок, продаж и экспорта продукции. К числу случайных отнесены параметры производственных процессов, объёмы ресурсов, внутренние цены продукции в каждом регионе, цены экспорта и импорта. Эмпирическое распределение случайных параметров построено по данным пяти наблюдений. Этого, очевидно, недостаточно для репрезентативного отображения распределения вероятностей, но на практике требование репрезентативности представляется совершенно неоправданным, поскольку само по себе распределение вероятностей влияет на оптимальный план слабо. Намного важнее то, что план остаётся допустимым не при одном каком-то варианте границы производственных возможностей, а при каждом из пяти (в нашем случае) заданных вариантов. В случае (чисто умозрительном), что все выпуклые линейные комбинации этих пяти вариантов равновероятны, этот план является оптимальным, в остальных — субоптимальным, не допускающим улучшения без получения дополнительной информации о моделируемой системе.

Источником исходных данных для построения модели служит база данных (БД) региональных агропродовольственных систем, разработанная и поддерживаемая ВИАПИ [16]. Данные из этой базы за 2011…2015 гг. дополнены графом транспортных связей, рёбрам которого поставлены в соответствие средние транспортные тарифы на соответствующих маршрутах по данным 2017 г., а также данными ФАО о ценах экспорта и импорта.

Для формирования программного кода модели на основе БД региональных агропродовольственных систем её программное обеспечение дополнено SQL-запросами, результатом которых являются таблицы, содержащие в каждой ячейке данные, синтаксически и семантически представляющие собой операторы алгоритмического языка описания числовых математических моделей. Таким образом, после выполнения каждого из этих SQL-запросов оказывается возможным скопировать сформированные ими таблицы в текстовый редактор, чтобы получить ту часть текста программного кода модели, которая ответственна за заполнение матрицы технико-экономических коэффициентов, векторов свободных членов и коэффициентов целевой функции числовой модели. Этот приём позволил сэкономить не менее нескольких человеко-месяцев трудозатрат.

Оба анализируемых сценария компьютерных экспериментов на модели предполагают, что технологии производства, объёмы ресурсов и цены соответствуют фактическим данным базового периода 2011…2015 гг., транспортные тарифы — фактическим данным 2017 г. Потребности регионов России в продовольствии соответствуют 2015 г. Максимальное высвобождение производственных ресурсов из фактических производственных процессов каждого субъекта федерации в пользу более эффективных (параметр δ) установлено на уровне 0,1, что определяет примерно пятилетний горизонт планирования. Принято, что пропускная способность существующих путей сообщения и транспортных узлов (железнодорожных станций, портов и их инфраструктуры) не ограничивает объёмы перевозок. Другими словами, если между двумя регионами имеется транспортная связь, то, оплатив заданный тариф, между ними можно перевести никак не меньше сельскохозяйственной продукции, чем её объём, предусмотренный оптимальным планом. Смысл этого предположения в том, что мы моделируем ситуацию, которая сложится в будущем после принятия адекватных мер по ликвидации существующих узких мест в транспортной инфраструктуре, которой страна располагает в настоящее время. Сценарий предполагает, что перевозки продукции сельского хозяйства не субсидируются, а в остальных отношениях аграрная политика не отличается от проводившейся в базовом периоде.

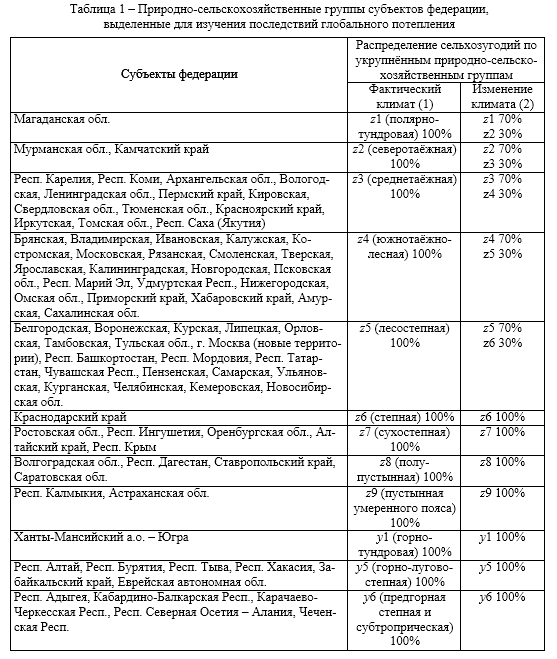

Различие между двумя сценариями заключается в природно-сельскохозяйственной группировке регионов. Для сценария «фактический климат» использована группировка из работы [17]. Для сценария «потепление» группировка откорректирована — на основе картограмм, представленных в [18], — следующим образом. Во всех регионах, отнесённых в [17] к природно-сельскохозяйственным группам с достаточным и избыточным увлажнением, за исключением самой тёплой из них — то есть в группах y1…y5 — 30% площади сельхозугодий в целом и 30% площади пашни отнесены к соответствующей более тёплой группе: так, в регионах группы y1 на 30% площадей допускаются производственные процессы, фактически наблюдавшиеся в регионах группы y2; в группе y2 на 30% площадей допускаются производственные процессы, наблюдавшиеся в регионах группы y3; и так далее вплоть до группы y5, где на 30% площадей допускаются производственные процессы, характерные для группы y6. В других природно-сельскохозяйственных группах, помимо групп y1…y5, набор допустимых производственных процессов остаётся неизменным: судя по данным статьи [18], ожидаемые изменения климата на этих территориях не так значительны, чтобы заметным образом повлиять на сельскохозяйственное производство.

Исследование изменений в неопределённости сельскохозяйственного производства, которые, согласно результатам моделирования, могут наступить (при сценарных условиях) спустя примерно пятилетие после текущего момента (2018 г.), проводится по следующей процедуре. Вначале по данным пяти планов производства товарной сельскохозяйственной продукции (в случае зерна — суммы товарной продукции и зернофуража), составленных в разрезе регионов и соответствующих каждому из пяти заложенных в модель исходов случайных условий, определяются коэффициенты вариации стоимости этой продукции в ценах её фактической реализации. Аналогичные коэффициенты определяются по фактическим данным пяти лет базового периода. Далее все учтённые в модели субъекты федерации, производящие сельскохозяйственную продукцию, ранжируются двумя способами: во-первых, по значению коэффициента вариации для случайных условий, во-вторых, по его приросту к коэффициенту вариации, рассчитанному по данным базового периода. Наконец, исследуются (неформально) особенности регионов, занимающих позиции в ранжированных рядах, близкие к крайним, в целях выявления причин экстремальной вариации доходной базы сельхозпроизводителей или экстремального изменения этой вариации. Первое позволяет нам понять, какие свойства субъектов федерации способствуют или препятствуют устойчивости сельского хозяйства, второе — какого рода изменения, как правило, содействуют повышению или снижению устойчивости.

Аналогичный анализ может быть выполнен отдельно для каждого из четырёх видов сельскохозяйственной продукции, включённых в модель. В данной статье такой анализ представлен — наряду с анализом неопределённости сельского хозяйства в целом — по зерновой отрасли.

Результаты

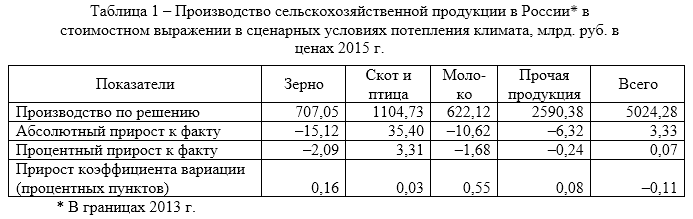

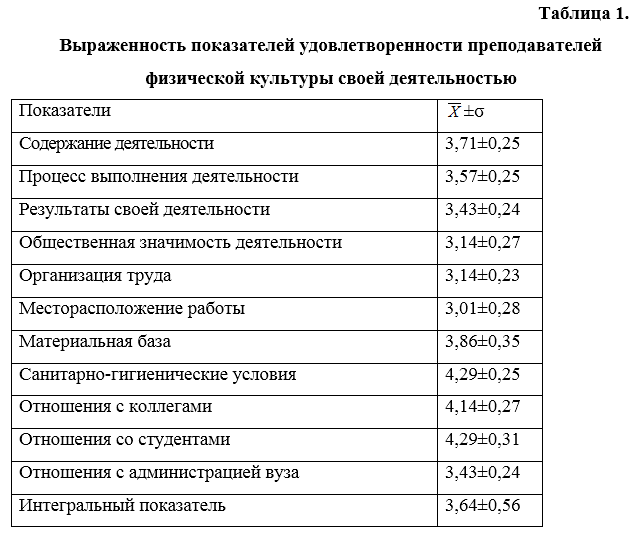

Прежде чем приступить к анализу неопределённости в региональном разрезе, дадим краткую характеристику ожидаемому состоянию сельского хозяйства страны в условиях сценария «потепление». В таблице 1 представлены основные показатели, характеризующие это состояние. Согласно приведённым в ней данным, в целом по стране условия глобального потепления не приведут к существенным изменениям в стоимости конечной (товарной) продукции сельского хозяйства. Таким образом, российское сельское хозяйство обладает структурными качествами, благодаря которым в исследуемой перспективе маловероятны как проблемы, угрожающие продовольственной безопасности населения страны, так и возможности обретения решающих преимуществ перед зарубежными конкурентами.

Моделирование показывает, что структурный сдвиг в пользу производства скота и птицы на убой, проявляющийся в данных таблицы 1, обусловлен не ожидаемым изменением климата, а сегодняшними конкурентными позициями соответствующих отраслей. Аналогичный сдвиг наблюдается и при моделировании сценария фактического климата.

Итак, изменения в территориально-отраслевой структуре сельского хозяйства не приведут к существенному росту выпуска её продукции в стоимостном выражении. Зато модель предсказывает положительный эффект другого рода — снижение колеблемости этого показателя в зависимости от природных и экономических условий разных лет. Следовательно, в сценарных условиях зависимость сельского хозяйства от факторов неопределённости оказывается несколько меньшей, чем это имело место в базовом периоде 2011…2015 гг. Однако, судя по приростам коэффициентов вариации, изменения климата вкупе с ожидаемыми структурными сдвигами сделают производство в каждой отдельной отрасли несколько более рискованным, чем в базовом периоде.

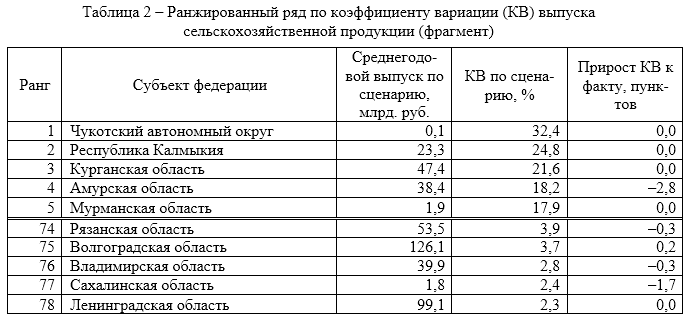

Перечень регионов, где в сценарных условиях результаты сельскохозяйственного производства характеризуются наибольшей неопределённостью (верхняя половина таблицы 2), вполне предсказуем. В Чукотском автономном округе коэффициент вариации рекордный по той простой причине, что база его расчёта — среднегодовой выпуск продукции — очень мала. По сути, сельское хозяйство в регионе имеет экспериментальный характер, оно не мотивировано соображениями выгоды. Республика Калмыкия и Курганская область периодически подвержены жестоким засухам, а производственная и мелиоративная инфраструктура сельского хозяйства недостаточно развита для того, чтобы им успешно противостоять. Амурская область — традиционный ареал возделывания сои, которая сама по себе, как следует из п.3 заключения статьи [19], подвержена резким колебаниям урожайности. К Мурманской области можно отнести, хотя и в меньшей мере, те же соображения, что и к Чукотке.

Несколько иная картина предстаёт нам в нижней половине таблицы 2. Рекордсменом по устойчивости сельскохозяйственного производства оказывается Ленинградская область, расположенная на севере Нечерноземья. Что характерно, её показатель устойчивости имеет точно такое же значение по фактическим данным базового периода, то есть высокая устойчивость местного сельского хозяйства не связана со спецификой сценария. Определённый вклад в эту относительную стабильность вносит сравнительно мягкий и устойчивый климат Балтики, но немалое значение имеет достигнутый этой областью высокий, а в ряде сельхозорганизаций даже образцовый технологический уровень производства.

В Сахалинской области, напротив, решающее значение в снижении колеблемости стоимости сельхозпродукции имеют сценарные условия. Потепление позволит задействовать на части территории области, относящейся к зоне y4, производственные процессы, требующие условий зоны y5, создавая условия для эффективного выращивания скота и птицы на убой. Область производит сельхозпродукции менее чем на 2 млрд. руб., и прибавка минимальной выручки от продажи скота и птицы на убой всего на 150 млн. руб. в сравнении с базовым периодом оказалась заметным стабилизирующим фактором.

Попадание Волгоградской области в пятёрку лидеров по устойчивости сельского хозяйства обусловлено случайными причинами: все годы базового периода оказались сравнительно благоприятными для области, а различия между ними в объёмах производства компенсировались колебаниями цен. Сельское хозяйство Владимирской и Рязанской областей тоже не обладает какими-либо выдающимися чертами, объясняющими их положение в числе лидеров по устойчивости сельскохозяйственного производства, за исключением структуры ресурсного потенциала, благоприятствующей удачной диверсификации производства.

Обращает на себя внимание тот факт, что сценарные условия не способствовали росту устойчивости показателя среднегодового выпуска сельхозпродукции в стоимостном выражении в регионах-аутсайдерах по устойчивости. Чаще всего здесь не ожидается изменений в устойчивости, а в Амурской области сценарные условия ухудшают её положение по этому признаку. В группе лидеров, сосредоточенной в нижней половине таблицы 2, наблюдаются разнонаправленные изменения, не укладывающиеся в какую-либо систему.

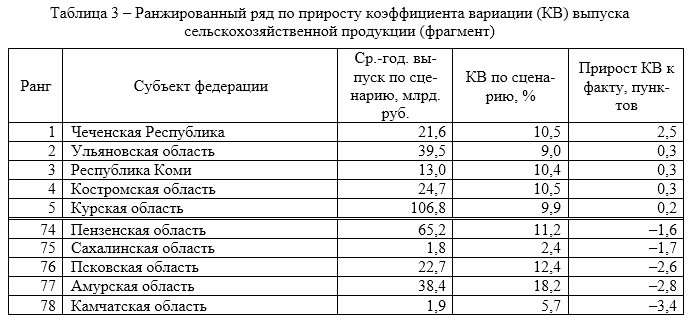

В таблице 3 выделены регионы, где различие в коэффициенте вариации выпуска сельскохозяйственной продукции между фактом и сценарием наибольшее. Прежде всего обращают на себя внимание два обстоятельства. С одной стороны, условия сценария не приводят к единообразной тенденции изменения устойчивости: в одних субъектах федерации она возрастает, в других снижается. Но с другой стороны, эффекты роста устойчивости (то есть снижения коэффициента вариации) имеют бо́льшую величину, чем эффекты роста. Преобладание позитивных эффектов имеет ещё два подтверждения: из всех анализируемых регионов рост коэффициента вариации наблюдаются лишь в девяти, тогда как уменьшение — в 37. В остальных регионах изменений к факту нет). Простая средняя прироста коэффициента вариации по всем субъектам федерации составляет минус 0,25.

Таким образом, результат, представленный в таблице 1 — снижение коэффициента вариации стоимости выпуска сельскохозяйственной продукции на 0,11 пунктов — на региональном уровне объясняется вовсе не тенденцией к размещению производства в регионах, где влияние условий каждого отдельного года имеет противоположную направленность, а преимущественно повышением устойчивости производства в отдельных регионах. Эффект изменений в размещении отраслей, напротив, работает не в пользу устойчивости.

Систематических тенденций в отраслевой структуре изменений, происходящих в регионах, лидирующих как по росту, так и по снижению коэффициента вариации стоимости выпуска сельхозпродукции, не наблюдается. Дело заключается в том, какие конкретно производственные процессы оказываются замещающими при решении задачи улучшения использования ресурсного потенциала конкретного региона. Если эти процессы более прибыльны, но менее устойчивы, чем фактический процесс данного региона, то возможен рост анализируемого нами коэффициента вариации, отражающий снижение устойчивости.

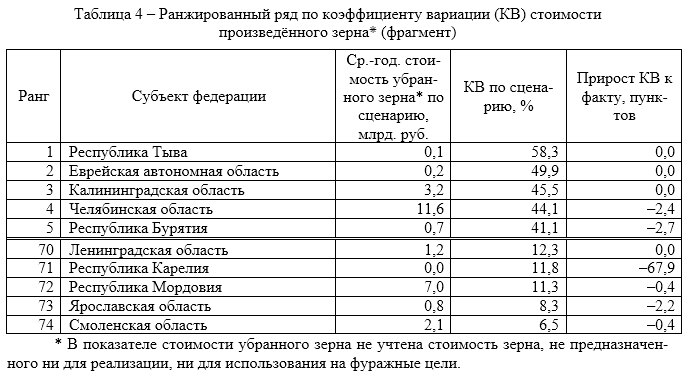

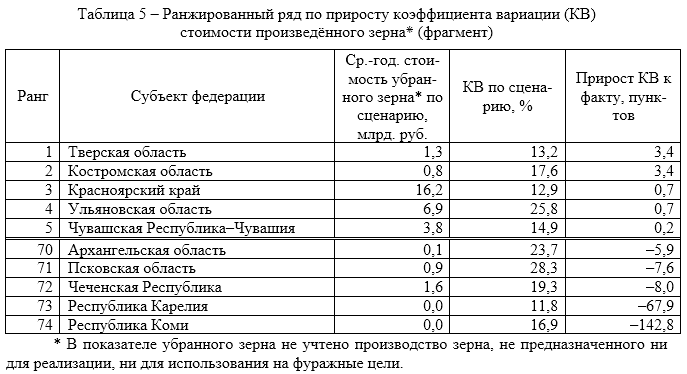

Перейдём к рассмотрению изменений в устойчивости производства зерна. Главное наблюдение здесь заключается в том, что в обеих частях таблицы 4 представлены регионы, вклад которых в общероссийский баланс зерна не слишком существенен. Исключение — Челябинская область. Высокая неопределённость производства зерна в этом регионе (несколько снижающейся в условиях сценария) способна оказать влияние на состояние баланса зерна в целом по стране — например, затруднить планирование объёмов экспорта, увеличить расходы по выполнению экспортных контрактов.

Второе наблюдение: ни в одном из пяти регионов с низким коэффициентом вариации производство зерна в сценарных условиях не сокращается в сравнении с базовым периодом. В Ленинградской области оно остаётся неизменным, в остальных регионах нижней половины таблицы возрастает. Необходимость сводить зерновой баланс при разнообразных случайных условиях становится фактором, стимулирующим размещение производства в тех субъектах федерации, где неопределённость поставок товарного зерна и зернофуража наименьшая. Следствие этого процесса — возрастание альтернативной стоимости ресурсов в таких регионах в сравнении с регионами, где, при прочих равных условиях, коэффициент вариации выше. В то же время сравнительно бо́льшая доступность ресурсов на территориях с высоким значением этого коэффициента приводит к тому, что там тоже возможно (хотя и редко) увеличение производства зерна в сравнении с фактом. Так дело обстоит в Челябинской области, где производство зерна возрастает на 3,0%. В остальных регионах верхней половины таблицы 4 оно либо сокращается (Бурятия, минус 2,8% к факту), либо остаётся неизменным (остальные три региона).

Особо отметим случай Калининградской области. Здесь сравнительно устойчивый климат — во всяком случае не хуже, чем в Ленинградской области, и хорошо развитая инфраструктура сельского хозяйства. Есть основание считать её попадание в верхнюю половину таблицы 4 следствием планомерных изменений, происходивших в зерновом секторе области в течение базового периода, а вовсе не случайных погодных и экономических условий. Этот факт выявляет уязвимость применённой методики. Теория ЭР-моделей предполагает, что в качестве базового периода для составления ЭР-модели используется период, в течение которого все наблюдения равнозначны, а технологические процессы неизменны: различие их результатов обусловлено только случайностью. Если это не так, теория требует внесения соответствующих поправок в исходные данные. В настоящее время для той совокупности данных, которая положена в основу числовой модели территориально-отраслевой структуры сельского хозяйства России, методика такого рода не разработана, и если в крупных масштабах — в целом по стране и для большинства её регионов — последствия этого недостатка несущественны, в чём нас убеждает логичность и объяснимость большинства предсказываемых моделью эффектов, то, как видим, в тех случаях, когда требуется сделать выводы по конкретному региону, этот недостаток может влиять на их достоверность.

Данные таблицы 5 характеризуют изменения в устойчивости производства зерна при сценарных условиях в сравнении с фактом. Хотя эти изменения разнонаправлены, благоприятные для зерновой отрасли эффекты (нижняя половина таблицы) оказываются намного более весомыми в сравнении с неблагоприятными. Четыре из пяти регионов, попавших в эту часть таблицы, относятся к северу Нечерноземья. В двух из них, где фактические природные условия таковы, что производство зерна — крайне рискованное занятие, при сценарных условиях положение зерновой отрасли в отношении неопределённости результатов её деятельности кардинально улучшается. Кроме севера Нечерноземья, имеются возможности существенно снизить риски производства зерна в Чечне.

Ещё одно наблюдение связано с тем, что все пять регионов, лидирующих по сокращению неопределённости производства зерна, в сценарных условиях наращивают объёмы производства, причём весьма значительно в сравнении с существующими ныне скромными объёмами. Там, где неопределённость результатов зерновой отрасли возрастёт, ситуация неоднозначная: в попавших в верхнюю половину таблицы 5 регионах севера Нечерноземья — Костромской и Тверской областях — производство зерна будет расти, невзирая на рост неопределённости (впрочем, не слишком сильный) а в остальных трёх регионах — сокращаться.

Изучая данные таблицы 5, не следует упускать из вида то обстоятельство, что в целом по стране колеблемость производства зерна возрастёт (таблица 1) — при том, что неопределённость в сценарных условиях возрастает лишь в 10 регионах, производящих зерно, из 74, а снижается в 35. Определённый, хотя и не решающий, вклад в этот результат вносит Краснодарский край, занимающий первое место по стране по производству зерна: здесь коэффициент вариации стоимости произведённого товарного зерна и зернофуража возрастёт на 0,16 пунктов. Однако для других крупнейших производителей зерна — Ростовской области, Ставропольского края, Воронежской области, Алтайского края — подобная тенденция не характерна. Здесь аналогичные показатели неустойчивости производства либо остаются неизменными (первые два региона), либо снижаются.

Кажущаяся парадоксальность такой ситуации объясняется тем, что одно и то же изменение производства зерна может иметь противоположное влияние на неопределённость производства в том регионе, где оно произошло, и в целом по стране. Например, Пермский край в 2015 г. убрал меньше всего зерна в течение базового периода 2011…2015 г., а для России в целом, наоборот, это год дал больше всего зерна. В сценарных условиях при погоде, ресурсах и ценах 2015 г. производство зерна в Пермском крае оказалось бы больше сразу на 19,5%, что, наряду с изменениями в другие годы, привело бы к снижению коэффициента вариации по зерну на 2,75 процентных пункта. Но для России то же самое приращение приходится не на наихудший, а на наилучший год, а значит, не уменьшает, а увеличивает общероссийский коэффициент вариации.

Заключение

Выводы из исследования, представленного в данной статье, следующие.

- Возможное осуществление в будущем описанного выше сценария глобального потепления не связано с изменениями в сельскохозяйственном производстве страны, существенными для продовольственной безопасности её населения и для экономического положения производителей сельхозпродукции.

- Осуществление сценария приведёт к незначительному возрастанию совокупной стоимости конечной сельскохозяйственной продукции и к некоторому снижению колеблемости этого показателя в зависимости от случайных природных и хозяйственных условий конкретного года.

- В отраслевом разрезе дело обстоит следующим образом: производство скота и птицы на убой возрастает, производство зерна, молока, прочей продукции сельского хозяйства — несколько сокращается. Таким образом, происходит структурный сдвиг производства в пользу отраслей, выращивающих скот и птицу на убой.

- В отличие от неопределённости выпуска всей сельскохозяйственной продукции, которая в сценарных условиях снижается, неопределённость выпуска каждого отдельного вида продукции возрастает.

- В региональном разрезе влияние сценария на устойчивость производства сельскохозяйственной продукции неоднородно и не проявляет какой-либо отчётливой географической или экономической закономерности. В каждом конкретном регионе факторами, определяющими уровень и изменение неопределённости, оказывается тот или иной фактор (или их сочетание) из нижеследующих: особенности климата вкупе с влиянием его ожидаемого изменения, технологический уровень производства, структура ресурсного потенциала, имеющиеся резервы повышения эффективности его использования.

- Повышение в сценарных условиях устойчивости выпуска сельскохозяйственной продукции в масштабах страны объясняется преобладанием аналогичных тенденций на региональном уровне. В зерновой отрасли ситуация иная: там снижение устойчивости производства зерна связано, главным образом, с несовпадением благоприятных и неблагоприятных лет для России в целом и для её отдельных регионов, так что изменения, сокращающие колеблемость производства зерна в ряде регионов, увеличивают колеблемость российских показателей.

- Эмпирическое исследование неопределённости сельскохозяйственного производства позволило выявить узкое место применённой методики — чувствительность оценок неопределённости для отдельно взятого региона к структурным и технологическим изменениям, фактически происходившим там в течение базового периода. Возможно ли, и как именно, освободить методику от данного недостатка — это вопрос дальнейших исследований.

Литература

- Смит А. Исследование о природе и причинах богатства народов. М.: Соцэкгиз, 1962. 684 с.

- Крылатых Э.Н. Пропорции и приоритеты в развитии АПК. М.: Экономика, 1983. 231 с.

- Hardaker J.B., Huirne R.B.M., Anderson J.R., Lien G. Coping with risk in agriculture: 2nd edition. Oxfordshire; Cambridge, Mass.: CABI Pub., 2004. 274 p.

- Адаптация сельского хозяйства России к глобальным изменениям климата / ВНИИЭСХ; Под ред. акад. И.Г. Ушачёва и чл.-корр. РАН А.Г. Папцова. М., 2015.

- Lioubimtseva E., Dronin N., Kirilenko A. Grain production trends in the Russian Federation, Ukraine and Kazakhstan in the context of climate change and international trade // Climate change and food systems: global assessments and implications for food security and trade. FAO, 2015. — P. 211-245.

- Размещение и специализация сельскохозяйственного производства: проблемы и пути их решения / Алтухов А.И. и др. Курск: Изд-во Курской гос. с.-х. акад., 2014.

- Биоклиматический потенциал России: продуктивность и рациональное размещение сельскохозяйственных культур в условиях изменения климата / Под ред. А.В. Гордеева. М., 2012.

- Крылатых Э.Н. Система моделей в планировании сельского хозяйства. М.: Экономика, 1979. 200 с.

- Светлов Н.М., Сиптиц С.О., Романенко И.А. Как улучшить размещение отраслей сельского хозяйства России // АПК: экономика, управление. 2018. №3. С.13-19.

- Светлов Н.М., Сахарова В.Н., Кубышина Н.А. Моделирование многоэтапного процесса принятия решений в сельскохозяйственной организации. М.: ИНФРА-М, 2013.

- Кардаш В.А. Об одном подходе к постановкам стохастических задач оптимизации производства // Экономика и математические методы, 1977, т. 13, вып. 6, с. 312-316.

- Кардаш В.А. Экономика оптимального погодного риска в АПК. М.: Агропромиздат, 1989. 167 с.

- Светлов Н.М., Оболенцев И.А. Математические методы в анализе продовольственной безопасности: вопросы методологии // Развитие АПК в контексте обеспечения продовольственной безопасности / Под ред. В.Г. Гусакова. — Минск: Институт системных исследований, 2010. – с. 206-213.

- Романенко И.А., Сиптиц С.О., Евдокимова Н.Е., Светлов Н.М. Устойчивость размещения аграрного производства по регионам России с учетом рисков климатических изменений. М.: Аналитик, 2018. 168 с.

- Farrell M.J. The measurement of productive efficiency // Journal of Royal Statistical Society: Series A (General). №3. P.253-290.

- Отчёт о НИР по теме «Разработать базы данных региональных агропродовольственных систем, содержащие инструментарий для оценки их эффективности и устойчивости» / ВИАПИ; Рук. темы С.О. Сиптиц. М., 2015.

- Светлов Н.М. Перспективы использования сельхозугодий, выведенных из оборота // АПК: экономика, управление. 2017. №10. С.45-53.

- Kiselev S., Romashkin R., Nelson G., Mason-D’Croz D., Palazzo A. (2013). Russia’s Food Security and Climate Change: Looking into the Future // Economics: The Open-Access, OpenAssessment E-Journal. Vol. 7. Paper 2013-39.

- Сихарулидзе Т.Д., Храмой В.К. Влияние температурного режима на продолжительность вегетационного периода и урожайность сои в условиях центрального Нечерноземья // Известия Тимирязевской сельскохозяйственной академии. 2017. № 4. С. 32-39.

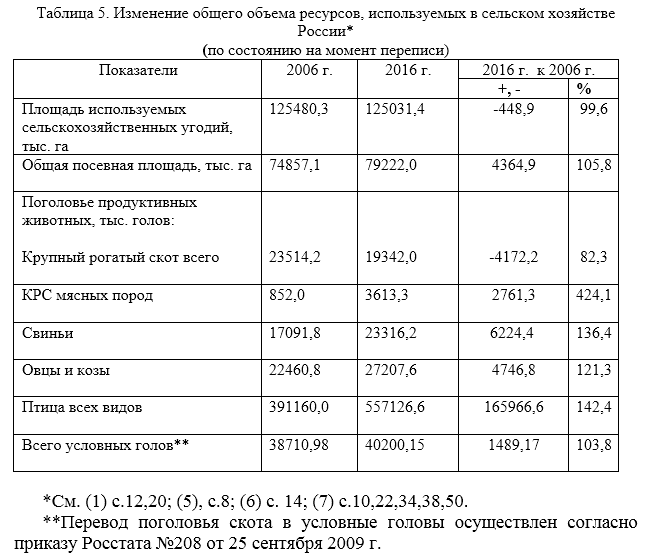

Определяя направления совершенствования агропродовольственной политики страны, важно иметь в виду главный результат ВСХП 2016 г., а именно: перепись показала, что используемый сельскохозяйственный потенциал страны за десять лет в своих основных характеристиках не только сохранен, но и увеличен (табл. 5)

Определяя направления совершенствования агропродовольственной политики страны, важно иметь в виду главный результат ВСХП 2016 г., а именно: перепись показала, что используемый сельскохозяйственный потенциал страны за десять лет в своих основных характеристиках не только сохранен, но и увеличен (табл. 5)