Булганина Светлана Викторовна, кандидат технических наук, доцент, доцент кафедры инновационных технологий менеджмента, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Лебедева Татьяна Евгеньевна, кандидат педагогических наук, доцент, доцент кафедры инновационных технологий менеджмента, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Шамина Екатерина Максимовна, Нижегородский

государственный педагогический университет имени Козьмы Минина, г. Нижний

Новгород

Биндюкова Александра Павловна, Нижегородский

государственный педагогический университет имени Козьмы Минина, г. Нижний

Новгород

Bulganina S.V., bulgsv@mail.ru

Lebedeva T.E., tatyana.lebedeva@bk.ru

Shamina E.M., Ekaterina.shamina@mail.ru

Bimdukova A.P., alexa.bind@yandex.ru

Аннотация. В статье описаны результаты

исследования факторов формирования спроса на туристские продукты и выбор места

отдыха в городе Анапа. Авторами выделены ключевые критерии выбора, которые

оказывают влияние на выбор места отдыха летом: количество отдыхающих, наличие

детей и их количества, тип питания, средства размещения, основные объекты

показа, тип отдыха и т.д. авторами сделаны выводы о возможностях и перспективах

отдыха в городе Анапа, как семейной здравницы и места рекреационного отдыха

различными целевыми группами.

Summary. The

article describes the results of a study of factors in the formation of demand

for tourist products and the choice of a vacation spot in the city of Anapa.

The authors highlighted the key selection criteria that affect the choice of a

vacation spot in the summer: the number of vacationers, the presence of

children and their number, type of food, accommodation facilities, main display

facilities, type of vacation, etc. Authors made conclusions about the

possibilities and prospects of recreation in the city of Anapa, as a family

health resort and a place of recreational recreation by various target groups.

Ключевые

слова: отдых,

Анапа, факторы формирования спроса, опрос,

исследование.

Keywords: rest, Anapa, factors of

demand formation, survey, research.

1. Введение. Основными тенденциями туризма на

современном этапе является развитие внутреннего туризма [3]. Все большее

количество россиян предпочитают отдыхать в России, не смотря на возобновление

туристского направления, связанного с Турцией. В 2019 году на южных курортах

России отдохнуло свыше 1500000 человек. Лидером среди рекреационных территорий

является Краснодарский край. Одним из популярных городов для летнего отдыха в

Краснодарском крае является Анапа. Анапа лидирует среди курортов Краснодарского

края в сегменте семейного отдыха [2,4].

Анапа

в курортном понимании — это не только сам город Анапа, но и его пригороды —

Джемете, Витязево, Сукко, Благовещенская.

У

отдыхающих в Анапе достаточно обширный выбор средств размещения: 23 санатория,

32 пансионата, 65 домов и баз отдыха и 400 частных гостиниц [1].

2.

Материалы и методы исследования. В течение 2019 года авторами было проведено

исследование среди жителей Нижнего Новгорода, планирующих летний отдых 2020

провести в Анапе с целью выявления спроса на данные виды туристских продуктов. В

исследовании приняли участие 150 респондентов, исследование проводилось

средствами google forms.

3.

Результаты исследования. По данным анкетирования, респонденты по возрасту,

распределились следующим образом: наиболее широко представлена возрастная

группа от 18 до 24 лет – 46,2%, на втором месте группа от 25 до 40 лет – 36,5%,

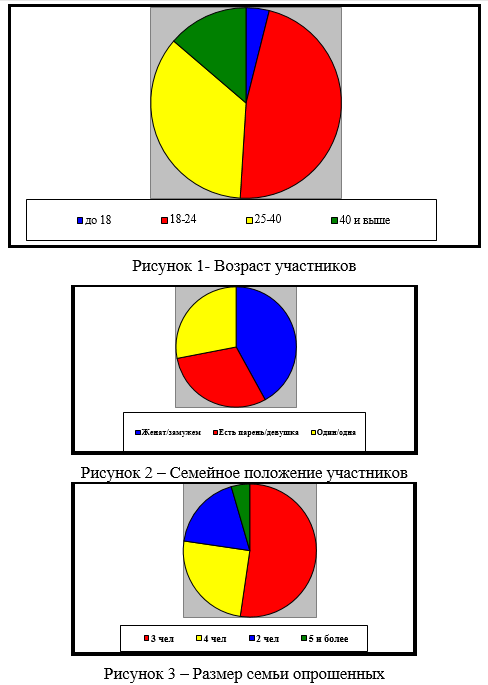

далее группа от 40 и выше – 13,5% и группа до 18 лет – 3,8%. (Рисунок 1)

У большинства опрошенных семейное положение женат/замужем – 41,2%, далее есть парень/девушка – 29,4%, один/одна – 27,5%. (Рисунок 2) На вопрос: «Ваш размер семьи?» большинство опрошенных ответило 3 чел. – 52,3%, 4 чел – 25%, 2 чел – 18,2%, 5 и более – 4,5%. (Рисунок 3).

Большинство участников опроса предпочитают рекреационный туризм – 51,9%, экскурсионный – 40,7% и лечебный туризм– 7,4%. Для кого-то главной целью отдыха является поплескаться в теплом, соленом море, позагорать на песке, для других знакомство с достопримечательностями, обычаями, традициями, религией страны. А кто-то и вовсе едет подлечить свое здоровье. (Рисунок 4).

В своем путешествие большинство опрошенных выбирают гостиницы – 51,9%, так как это наиболее распространенный вид проживания. Реже выбирают хостелы – 1,9%, так как считают, что в гостинице проживать наиболее комфортнее, чем в хостелах, хотя бывают хорошие хостелы, по очень хорошей цене. Остальные выбирают гостевые дома – 44,4%. В отличие от гостиницы, гостевой дом обладает набором параметров, которые делают условия проживания в нём приближёнными к домашним (Рисунок 5).

По данным опроса при бронировании номеров участники учитывают следующее: наличие кондиционера – 68,5%, Wi-Fi – 53,7%, вид из номера – 44,4%, интерьер – 42,6%, парковка – 1,9%. (Рисунок 6).

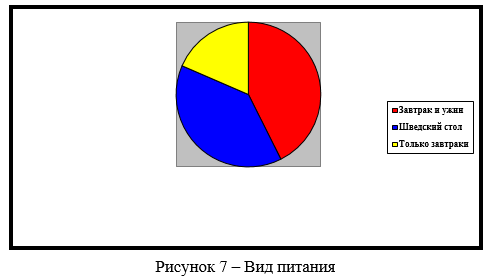

Большинство опрошенных выбрали вид питания Half Board( завтрак и ужин) – 42,6%, это связано с тем что днем на отдыхе люди не сидят в отелях, а посещают различные места, питание All inclusive(шведский стол) выбрали – 38,9% людей, и питание Bed and Breakfast выбрали – 18,5%, этот тип питания выбирают те люди которые находятся в отеле только утром, а остальное время они проводят вне отеля.(Рисунок 7).

По данным опроса 90,7 % опрошенных людей хотели бы посетить город Анапа, так как это курорт с развитой инфраструктурой, богатой природой, окруженный россыпью уникальных памятников истории и культуры, и только 9,3 % опрошенных предпочли бы другой город. (Рисунок 8).

Большинство опрошенных

больше всего хотят посетить в Анапе Ласточкины Гнёзда – 75,9%, Анапский

дельфинарий Nemo и Крокодиловая ферма – 57,4%, Аквапарк «Тики-Так – 53,7%

и Анапский археологический музей «Горгиппия» – 42,6%.

По данным опроса люди на

отдыхе хотят насладиться красивыми видами, природой – 79,6%, провести время с

семьей и друзьями – 66,7%, новые знания, посетить различные места – 46,3%.

4. Обсуждение. На

основании проведенного исследования были определены основные факторы,

оказывающие влияние на спрос на курортное направление Анапа.

1. Семейный отдых

2. Рекреационный туристский продукт

3. Размещение в гостинице с питанием типа HB

4. Обязательное

наличие кондиционера и Wi-Fi

5. Заключение. Таким

образом, отдых в Анапе больше подойдет туристам с детьми, так как Анапа признан

лучшим местом для семейного отдыха, поскольку здесь есть все возможности для

этого. Помимо семей с детьми в Анапе будет также замечательно отдыхать молодым

и активным туристам, а также пожилым людям. Потенциал этого курорта очень

велик.

Многокилометровые

песчаные пляжи, вот, что действительно привлекает сюда семей с детьми.

Черноморское побережье Краснодарского края в большинстве своем это галька,

где-то крупная и острая. Часто необходима специальная обувь для купания. В

Анапе же наоборот, пляжи очень широкие с хорошим желтым песком и пологим

заходом в воду. Взрослым зачастую нет смысла переживать за своих чад играющих

на берегу. К тому же, здесь еще достаточно мелкое море.

Анапа — курорт здравница.

В этом месте очень чистый целебный воздух, к тому же здесь практикуется лечение

специальными грязями. Не случайно сюда приезжают на лечение люди с болезнями

сердечно-сосудистой системы, кожными заболеваниями, гинекологическими,

урологическими заболеваниями, заболеваниями органов пищеварения и

опорно-двигательного аппарата, что подойдет для пожилых туристов.

Литература

Булганина С.В.,

Лебедева Т.Е., Варивода В.С. Создание ресурсной базы расширения сектора

гостиничных услуг в регионе//Вестник Мининского университета. 2014. № 4 (8). С.

2.

Задорожняя А.Н.

Отдых — это святое… дело. Современное состояние санаторно-курортного и

туристского комплекса Анапы: ресурсы, проблемы, перспективы

развития//Российское предпринимательство. 2007. № 3. С. 130-133.

Матющенко Н.С.

Функционирование индустрии отдыха и развлечений в Анапе и Геленджике в период

зарождения приморских курортов//Вестник Поволжского государственного

университета сервиса. Серия: Экономика. 2012. № 3 (23). С. 67-72.

Нестерова Е.А.

Формирование эффективной стратегии развития курортного предприятия (на примере

базы отдыха «Анапа» ФГБОУ ВО «РЭУ им. Г.В. Плеханова»//Российские

регионы: взгляд в будущее. 2019. Т. 6. № 2. С. 104-111.

Referents

1. Bulganina

S.V., Lebedeva T.E., Varivoda V.S. Sozdanie resursnoj bazy rasshireniya sektora

gostinichnyh uslug v regione//Vestnik Mininskogo universiteta. 2014. № 4 (8). p.

2.

2. Zadorozhnyaya

A.N. Otdyh — eto svyatoe… delo. Sovremennoe sostoyanie sanatorno-kurortnogo i

turistskogo kompleksa Anapy: resursy, problemy, perspektivy

razvitiya//Rossijskoe predprinimatel’stvo. 2007. № 3. pp. 130-133.

3. Matyushchenko

N.S. Funkcionirovanie industrii otdyha i razvlechenij v Anape I Gelendzhike v

period zarozhdeniya primorskih kurortov//Vestnik Povolzhskogo gosudarstvennogo

universiteta servisa. Seriya: Ekonomika. 2012. № 3 (23). pp. 67-72.

4. Nesterova

E.A. Formirovanie effektivnoj strategii razvitiya kurortnogo predpriyatiya (na

primere bazy otdyha «Anapa» FGBOU VO «REU im. G.V.

Plekhanova»//Rossijskie regiony: vzglyad v budushchee. 2019. T. 6. № 2. pp.

104-111.

Московский экономический журнал 2/2020

|

УДК 338

DOI 10.24411/2413-046Х-2020-10101

РЫНОК КРУП В

РОССИИ: ДИНАМИКА РАЗВИТИЯ И ФАКТОРЫ СПРОСА

CROUP

MARKET IN RUSSIA: DYNAMICS OF DEVELOPMENT AND DEMAND FACTORS

Булганина

Светлана Викторовна, кандидат технических наук, доцент, доцент кафедры

инновационных технологий менеджмента, Нижегородский государственный

педагогический университет имени Козьмы Минина, г. Нижний Новгород

Лебедева

Татьяна Евгеньевна, кандидат педагогических наук, доцент, доцент кафедры

инновационных технологий менеджмента, Нижегородский государственный

педагогический университет имени Козьмы Минина, г. Нижний Новгород

Голованова Софья

Олеговна, Нижегородский

государственный педагогический университет имени Козьмы Минина, г. Нижний

Новгород

Домнина Анна

Ивановна, Нижегородский

государственный педагогический университет имени Козьмы Минина, г. Нижний

Новгород

Bulganina S.V., bulgsv@mail.ru

Lebedeva T.E., tatyana.lebedeva@bk.ru

Golovanova S.O., sogolovanova@gmail.com

Domnina A.I., Anna.domnina22@gmail.com

Аннотация. В статье описаны результаты исследования факторов выбора круп на нижегородском рынке, раскрываются критерии формирования спроса: частота употребления, упаковка, цена, вид крупы и т.д. Раскрываются и подробно обсуждаются географические и демографические факторы рынка. Сделаны выводы о возможностях и перспективах рынка круп в условиях экономических санкций, роста цен на отдельные виды круп, роста объема потребления крупы.

Summary. The

article describes the results of a study of the factors for choosing cereals in

the Nizhny Novgorod market, reveals the criteria for the formation of demand:

frequency of use, packaging, price, type of cereal, etc. The geographical and

demographic factors of the market are discussed in detail. Conclusions are made

about the possibilities and prospects of the cereal market in the context of

economic sanctions, rising prices for certain types of cereals, and growth in

the consumption of cereals.

Ключевые

слова: рынок круп, потребление, динамика рынка,

опрос, исследование.

Рынок круп в России

достаточно развит и спрос на этот продукт растет. Причиной увеличения спроса на

крупы является растущий рынок продуктов быстрого приготовления [2]. В России

быстро растет спрос на быстро завариваемые каши и хлопья, которые

изготавливаются из традиционных круп. В итоге растет спрос и на сами крупы. Крупы

– это необходимый продукт в рационе населения, так как в них содержатся

полезные микроэлементы [3]. Так же некоторые виды круп подходят для детского и

диетического питания.

В ходе проведенных ранее исследований

было выявлено то, что на российском рынке круп наблюдается положительная

динамика. Не смотря на ежегодное увеличение цен на все виды круп, с каждым

годом объемы потребления данного вида продукции увеличивается. Такое увеличение

связано с повышением качества сырьевой базы. Положительным фактом для

отечественных производителей является снижение импорта круп в условиях

экономических санкций рынка [1].

Целью исследования было

изучение отношения к потреблению круп и факторов их выбора среди нижегородцев.

Опрос был проведен в декабре

2019 года, выборка составила 25 человек.

Из опроса видно, что крупы являются популярным продуктом, так как большинство употребляют, крупу как минимум раз в неделю (56%), а некоторые и каждый день (28%).

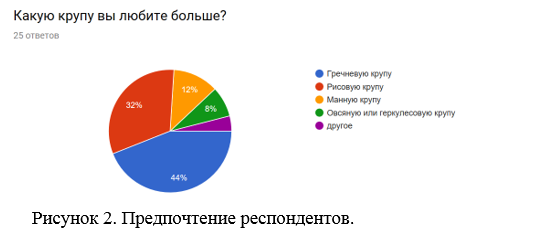

По вкусовым предпочтениям мнение респондентов разошлись. Большинство предпочитают гречневую крупу (44%), немного ей проигрывает рисовая каша (32%). Далее расположились манная каша (12%) и овсянка (8%).

Как

видно из предыдущего рисунка, некоторые выбрали вариант «другое», и в следующем

вопросе респонденты расписали, какую же крупу они предпочитают. И большинство

предпочитают пшено.

Среди всех респондентов подовляющее большенство на завтра предпочитают овсяную кашу (64%) и некоторые употребляют манную кашу (20%) и редко рис (8%).

На ужин же мнения практически разделились поровну между гречневой и рисовой кашей (44%) и (52%) соответственно.

Существует множество видов приготовления и употребления тех

или иных круп и на рисунке 6 показывается, как люди предпочитаю готовить крупу.

И большенство людеей предпочитают готовить крупы традиционно в виде ядрицы.

В наше время каждая минута дорога и развитие технологий

помогло ускорить процесс приготовления, но не все относятся к этому

положительно (44%), против (36%), которые считают каши быстрого приготовления

удобным.

Существует множество круп, которые не популярны или не так

известны в нашей стране.

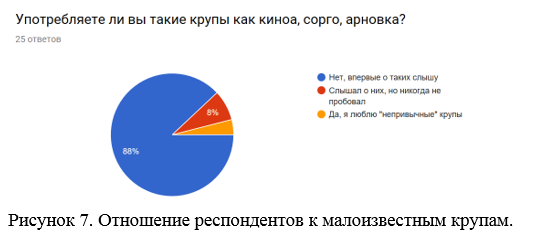

И из перечисленных круп, таких как киноа, сорго и арновка

респонденты практически никто про них ничего не слышал (88%).

Существуют курпы, которые в магазине продаются уже в готовом виде, одним из примеров таких круп является кукурузные хлопья и большенство респондентов иногда позволяют себе их поесть (80%), но также некоторые считают, что в них совсем мало пользы и предпочитают не есть их (16%).

Существуют разные виды культур, одни из них являются бобовые

культуры из которых делают крупы и большинство респондентов хоть иногда, но

употребляют эти крупы (68%) и мнения поровну разделились по (16%), когда часто

употребляют или не употребляют совсем.

Многие и людей, которые покупают крупу смотрят на качество этой крупы и берут только качественную (52%), кто-то совсем не разбирается в это (36%), или совсем не смотрят (12%).

Также при покупке крупы можно обращать внимание на

производителя крупы, но большинство респондентов (68%) не придают этому

значению, (20%) совсем не смотрят, но всё же (12%) всегда смотрят.

Существуют также покупатели, которые предпочитают, только

одного производителя, таких респондентов (20%), большинство смотрят только на

цену (56%), ну а кто-то просто любит разнообразие (24%).

На упаковки продукта всегда написан состав. И иногда

покупатели этим интересуются (44%), и по (22%) покупатели всегда проверит

состав или совсем не проверяют.

Но что же при выборе крупы является главным, большенство

смотрят на цену и ориентируются на вкус по (76%), также покупателям интересна

польза (56%), но некоторые смотрят на производителя, упаковку и расфасовку.

В магазинах можно найти множество видов упаковок и предпочтение респондентов разошли примерно поровну, 52% покупают крупу в пакетах, а 48% предпочитают картонную упаковку Как видно из рисунка 12, цена является основным критерием при выборе крупы, и больше респондентов предпочитают покупать крупу до 100 рублей (60%), некоторые готовы отдать до 200 рублей (36%).

В последнее время в России инфляция из года в год заставляет

производителей повышать цены, и (16%) заметили сильно подорожание круп, а 84% процента даже не заметили изменение

цены.

При приготовлении крупы, большинство (44%) иногда

экспериментирует и добавляет в крупу разные специи, а 28% почти всегда

добавляют, что ни будь в крупу, кто-то предпочитает для определённые специи для

отдельных круп, но 12% ест кашу только в чистом виде.

Также важно выбрать, где покупать крупу, и большинство

респондентов выбирают магазины только по территориальному признаку (52%), также

много респондентов предпочитают большие розничные (44%).

Таким образом, данный опрос показал, что большинство

респондентов употребляют крупу раз в неделю (56%), и из всех круп выбирают

гречневую 44%, и рисовую 32%. Многие респонденты не считают появление новых

видов круп, а также их ускорение приготовления положительным, так как крупы в

основном предпочитают в виде ядрицы, а каши быстрого приготовления предпочитают

лишь 36%, тогда как предпочитают традиционную 44%. При покупке крупы покупатель

ориентируется на цену продукта, его вкус, пользу, торговую марку и упаковку.

Основными всё же критериями являются цена и вкус. И если вкус

на вкусовые предпочтения повлиять не сможет, то на цену вполне, за счёт

снижения себестоимости продукции, достичь этого возможно за счёт изменения

процесса производства или внедрения новых технологии.

Также важным для покупателя является наличие товара в

магазине, который удобен покупателю. Производитель должен находить те места

продаж, где его товар будет пользоваться большим спросом.

Литература

Батурина Н.А.,

Лопатина А.Е. Ассортимент и качество крупы на потребительском рынке В сборнике:

Актуальные проблемы качества и безопасности потребительских товаров и услуг

Материалы VI Всероссийской заочной научной конференции молодых ученых. Под

общей редакцией И.Г. Паршутиной. 2017. С. 23-26.

Олефиренко В.В.,

Гопта К.И., Мацакова Н.В. Маркетинговое исследование рынка нетрадиционных круп

в сборнике: Актуальные вопросы в науке и практике сборник статей по материалам

XII международной научно-практической конференции. 2018. С. 160-164.

Семиколенова

Я.И., Каширина Н.А. Обзор рынка круп в России В сборнике: Молодежный вектор

развития аграрной науки материалы 69-й студенческой научной конференции. 2018.

С. 35-40.

Referents

1. Baturina N.A., Lopatina A.E. Assortiment i kachestvo krupy na potrebitel’skom rynke V sbornike: Aktual’nye problemy kachestva i bezopasnosti potrebitel’skih tovarov i uslug Materialy VI Vserossijskoj zaochnoj nauchnoj konferencii molodyh uchenyh. Pod obshchej redakciej I.G. Parshutinoj. 2017. pp. 23-26.

2. Olefirenko V.V., Gopta K.I., Macakova N.V. Marketingovoe issledovanie rynka netradicionnyh krup v sbornike: Aktual’nye voprosy v nauke i praktike sbornik statej po materialam XII mezhdunarodnoj nauchno-prakticheskoj konferencii. 2018. pp. 160-164.

3. Semikolenova YA.I., Kashirina N.A. Obzor rynka krup v Rossii V sbornike: Molodezhnyj vektor razvitiya agrarnoj nauki materialy 69-j studencheskoj nauchnoj konferencii. 2018. pp.

35-40.

Московский экономический журнал 2/2020

|

УДК 330

DOI 10.24411/2413-046Х-2020-10100

АГРАРНО – ПРОМЫШЛЕННЫЙ КОМПЛЕКС НАЦИОНАЛЬНОЙ ЭКОНОМИКИ: СПЕЦИФИКА ОБЩЕСТВЕННОЙ ОЦЕНКИ ЕГО ЭФФЕКТИВНОСТИ В УСЛОВИЯХ РЫНКА

AGRICULTURAL — INDUSTRIAL

COMPLEX OF NATIONAL ECONOMY: SPECIFICS OF PUBLIC ASSESSMENT OF ITS EFFICIENCY

IN MARKET CONDITIONS

Волостнов Николай

Степанович, доктор экономических наук, профессор, ИПТД

(Институт пищевых технологий и дизайна) – филиал НГИЭУ, г. Нижний Новгород

Лазутина Антонина

Леонардовна, кандидат экономических наук, доцент, ИПТД

(Институт пищевых технологий и дизайна) – филиал НГИЭУ, г. Нижний Новгород

Лебедева Татьяна

Евгеньевна, кандидат педагогических наук, доцент, НГПУ

им. К.Минина (Мининский университет), г. Нижний Новгород

Климина Елена Васильевна, старший

преподаватель, ИПТД (Институт пищевых технологий и дизайна) – филиал НГИЭУ, г.

Нижний Новгород

Бутченко Виктор

Николаевич, кандидат экономических наук, доцент, Волжский

государственный университет водного транспорта, г. Нижний Новгород

ЗадорожныйЮрий Витольдович, кандидат

экономических наук, доцент, Национальный исследовательский Нижегородский

государственный университет им. Н.И. Лобачевского,г. Нижний Новгород

Volostnov N.S., volostnov_nikolay@mail.ru

Lazutina А.L.,lal74@bk.ru

Lebedeva T.Е., tatyana.lebedeva@bk.ru

Klimina E.V., kliminantk@yandex.ru

Zadorozhny Y.V., zador1951@list.ru

Butchenko V.N., Butvik_@mail.ru

Аннотация. Современный

аграрно-промышленный комплекс национальных экономик, особенно развитых,

достаточно успешно решает две ключевые задачи – обеспечения населения

продовольствием, а промышленности – сырьем.

Общий рост населения в мире, повышение

многообразия его потребностей настоятельно требуют – в условиях ограниченности

земли, пресной воды, как к факторам производства, трудностей доступа к ним, повышения

эффективности его деятельности.

Последнее же, будучи детерменированной

действием противоречивых экономических и внеэкономических сил, представляет

собой сложную категорию, исследованию которой и посвящена данная статья. В

рамках ее контента впервые в научный оборот вводится понятие «водная рента».

Summary. The modern agricultural-industrial complex of national economies,

especially developed ones, is quite successful in solving two key tasks —

providing the population with food, and industry — with raw materials.

The general

growth of the world ‘s population, the increasing diversity of its needs,

urgently require — in conditions of limited land, freshwater, as factors of

production, difficulties of access to them, and improvement of its efficiency.

The latter,

however, being determined by the contradictory economic and extra-economic

forces, is a complex category, the study of which is devoted to this article.

As part of its content, the concept of «water rent» is introduced

into scientific circulation for the first time.

Ключевые

слова: сельское хозяйство; аграрно-промышленный комплекс;

рента; водная рента; эффективность.

Keywords: agriculture; agrarian and industrial complex; rent;

water rent; efficiency.

Аграрно-промышленный

комплекс национальных экономик развитых стран мира в современных условиях

является не только первоосновой жизнедеятельности людей, в целом обеспечивая их

пресной водой, продуктами питания, причем, полноценно – по калорийности,

белкам, жирам, углеводам, витаминам, микроэлементам, в том числе выступая в

качестве экспортного драйвера, но и важнейшим материальным актором, обеспечивая

пищевую и иные перерабатывающие отрасли промышленности сельскохозяйственным

сырьем растительного и животного

происхождения. Более того, в условиях эскалации глобальной конкуренции за

природные ресурсы, он выступает и как база поддержания и укрепления

национальной безопасности страны, и как основа нормальных международных

отношений – и политических, и экономических, и военно-дипломатических, и

научно-технических, и финансовых. [4]

Очевидно, что

полифункциональная роль данного комплекса, реализуемая как внутри страны, так и

за рубежом, чтобы быть активной, продуктивной, действенной, требует, чтобы он

был эффективным, как в технико-экономическом, так и в социально-экономическом контенте.

[1]

Прежде, чем говорить об

этом феномене, необходимо подчеркнуть, что, во-первых, она должна быть,

учитывая его комплексный характер, системной, заключающей в себе оптимальное

сочетание ее технико- экономической и социально-экономической составляющих; во-вторых,

она должна быть воспроизводственной категорией, хотя структурно и может быть

представлена и по фазам общественного

воспроизводства – и по производству, и по распределению, и по обмену, и по

потреблению; в-третьих, она должна демонстрировать в дифференцированном виде

(учитывая наличие в воспроизводственном лаге, в кругообороте и обороте капитала

естественных процессов, в частности, вегетационных периодов) вклад в нее

естественно-природных, причем, неравномерно распределенных – и по площади, и по

доступности, и по качеству, и по полезности – труда, капитала,

предпринимательства, – и прежде всего таких его институтов, как:

государственная политика – аграрная, промышленная, денежно-кредитная,

банковская, антимонопольная, социальная, демографическая, иммиграционная;

государственное регулирование и рыночное саморегулирование; форма

собственности; теневые институты. [1]

Следует также учесть,

что, несмотря на то, что доля самого сельского хозяйства в структуре

национальных экономик развитых стран неуклонно сокращается – благодаря росту в

нем производительности общественного труда, однако, доля отраслей, работающих

на него – и прямо, и опосредованно – систематически повышается. [2] Это

касается науки, в том числе аграрной, научного обслуживания, сельско-хозяйственного,

транспортного машиностроения, радиоэлектронной, химической, нефтехимической,

пищевкусовой промышленности, сервиса, торговли, общественного питания, туризма,

рекреации, что, в свою очередь проявляется в основательном наращивании в них накопления

капитала. [5] Так, в частности, в США,

в ФРГ около 80% отраслей их национальных экономик работает в интересах

сельского хозяйства, – к сожалению, в Российской Федерации на сегодняшний день,

по оценкам, эта доля составляет примерно 60%.

Главными задачами, как

представляется, которые при этом решаются ныне в сфере аграрно-промышленного

комплекса страны, являются:

создание систем машин, которые позволяют радикально повысить его результативность / эффективность; эта задача сегодня актуализируется ее цифровизацией, внедрением и использованием в ней искусственного интеллекта, что, по оценкам, позволит обеспечить прирост производительности в данной сфере примерно на треть; конечно, этот процесс ведет к росту органического строения капитала в сельском хозяйстве, а, следовательно, к абсолютному высвобождению рабочей силы, что, очевидно, если не решать эту проблему, усугубит положение дел занятости населения [6]; повышение бережного отношения к продуктам питания (в настоящее время в России на свалки выбрасывается, по оценкам, около 17 млн. тонн), полноты использования сельскохозяйственного сырья, глубины его переработки (так, в настоящее время из зерна производится около 200 видов экономических благ), сокращение его потерь по всей кооперационной цепи, минимизация / устранение / недопущение его отходов; это крайне важно не только с экологической точки зрения, но, еще более с социальной, если учесть, что в настоящее время в мире – от голода, недоедания, связанными с этим болезнями – умирает, по оценкам, ежегодно в мире около 30 млн. чел., – по существу, население среднего государства;

радикальная трансформация растениеводства и животноводства в направлении существенного повышения продуктивности, полезности производимых ими экономических благ на основе современных науки, технологий, – в частности, генной инженерии;

рост цепочки синергетических эффектов от взаимодействия сельского хозяйства с взаимодействующими отраслями. [1]

Учитывая вышеизложенные

вводные, чтобы правильно, интегрально оценить продуктивность / эффективность

деятельности аграрно-промышленного комплекса национальной экономики России,

необходимо иметь ввиду, что:

для него характерна иная структура, иные соотношения факторов производства, – так, если в промышленности доля труда – в свете методологии Саймона Кузнеца – сегодня составляет около 5 %, остальные доли – это прежде всего, капитал, и далее – земля, предпринимательство, то в сельском хозяйстве, если взять соотношение земли и капитала, оно, по оценкам, составит примерно 30 : 70; очевидно, что в контенте эффективности аграрно-промышленного комплекса многое зависит от ограниченности земли, от различий в ее естественном, экономическом плодородии, место- положения худших, средних и лучших ее участков, от их уникальности, эксклюзивности; все это – важнейшие условия образования абсолютной, дифференциальных – I и II рода и монопольной рент;

аграрно-промышленному комплексу органически присуща, как представляется, специфика действия эффекта масштаба: так, в отличие от промышленности, где явно проявляются преимущества сверхкрупного и крупного производства, здесь, как, исходя из необходимости использования всех видов производительных сил на селе, так и принимая во внимание особые требование сельской социальной компоненты, связанные с заселением территорий (Россия, кстати, территориально, в отличие от расхожих представлений, прирастала не войнами, а крестьянским, казачьим расселением, трудом), с обеспечением занятости сельских жителей, – может эффективно использовать и использует самые разные подходы к масштабированию – от индивидуального / семейного предпринимательства до агрохолдингов, от малых до больших форм, при использовании самых различных форм собственности, как без участия, так и с участием иностранного капитала;

определенную структуризацию сельскохозяйственного производства, обусловленную тем, что аграрный бизнес может сосредоточиться, сконцентрироваться на производстве тех экономических благ, которые не могут, не хотят поставлять производители, занятые в личном подсобном хозяйстве, в садоводстве, в огородничестве, в собирательстве; так, известно, что «частник» поставляет в современной России значимые в экономическом отношении такие виды сельскохозяйственных культур, как картофель, свекла, лук, чеснок, морковь и др.

Отсюда, в свете

изложенного, можно раскрыть специфику эффективности деятельности

аграрно-промышленного комплекса национальной экономики России.

На наш взгляд , она

связана: во-первых, с существенным влиянием на нее естественных,

природно-климатических факторов, находящихся в континууме от благоприятных до

высокорисковых / неблагоприятных – по температуре, осадкам, местоположению,

ландшафтам, почвам, содержанию в последних гумуса, наличию пресной воды,

предопределяющих зонирование сельскохозяйственного производства; очевидно, что

именно этими условиями предопределяются параметры дифференциальной ренты

первого рода; во-вторых, с геолокацией производства, хранения, транспортировки,

переработки, потребления – прежде всего в натуральном виде – ряда видов

сельскохозяйственной продукции, детерминированной общей редкостью, пригодностью,

доступностью для обработки земли (речь не идет об ином ее – не сельскохозяйственном

использовании); в-третьих, с редкостью эксклюзивных земель, позволяющих

выращивать и поставлять на рынки, не ущемляя, как правило, собственное

потребление, уникальные виды экономических благ – вин, фруктов, орехов, чая и

т.д., что обусловливает возможность получения в этих условиях монопольной

ренты; в-четвертых, с экономическим плодородием земли, связанным как с

повышением ее плодородия, так и с наращиванием интенсивности ее использования

на основе научно-обоснованного севооборота, оптимизации выполнения

сельско-хозяйственных работ во времени, повышения продуктивности / полезности

растений и др.; в-пятых, с более низким

органическим строением капитала в

сельском хозяйстве (К. Маркс) по сравнению прежде всего с промышленностью, –

что в условиях роста спроса на его продукцию приводит к тому, что приходится

вовлекать в процесс воспроизводства и худшие участки земли – и по плодородию, и

по местоположению, что, в свою очередь, приводит к тому, что производимые им

экономические блага продаются / покупаются не по общественной цене

производства, а по стоимости, которая выше последней; в-шестых, с Х – неэффективностью,

скрываемой и трудно измеряемой; в-седьмых, с эффектом разнообразия производимых

в сельском хозяйстве экономических благ, связанного с синергией его деятельности,

– так, из картофеля производят не только тысячи блюд для людей, но и изготавливают

крахмал, спирты и т.д.; в-восьмых, с ценовой дискриминацией покупателей,

различающихся по своим доходам, по своим возможностям, в том числе

транспортным, приобретать и потреблять различные виды сельскохозяйственных

экономических благ – и по срокам, и по полезности – от экологически чистых,

полученных на основе использования зеленых технологий до экологически грязных,

с применением химических препаратов, гормонов роста, антибиотиков, гидропоники

и тому подобное; в-девятых, с вертикальной – от производителя до розничного магазина,

горизонтальной – с использованием

торговых сетей, смешанной форм интеграции.

Следует отметить, что в

экономической теории, в агроэкономических науках до сих пор, и очевидно не

правомерно, если взять сложность и противоречивость феномена земли, как фактора

производства, широко, основательно исследуются лишь земельная и горная рента. И

это, несмотря на то, что пресная вода и исторически, традиционно, скажем в Средней

Азии, на Ближнем Востоке, в Африке, да и территориально по России является не

только природным ресурсом, имеющим социальную полезность, но и важнейшим, особо

важным, даже стратегическим ныне фактором производства, который ограничен,

распределен – и геолокально, и по полезности – не равномерно, требует различных

производственных, организационно – экономических, трансакционных издержек по ее

разведке, добыче, транспортировке, очистке, использованию, в том числе и

вторичному (в этом смысле не меняет положение дел опреснение морской воды).

Данное условие, как нам

представляется, обусловливает формирование в национальной экономике водной

ренты, которая до сих пор не представлена, к сожалению, в экономической науке.

Водная / пресноводная рента может быть I рода, связанная с естественным

качеством воды, II

рода, обусловленной инвестициями в улучшении ее полезности, а также монопольной

водной ренты, порождаемой эксклюзивными качествами воды, – в частности,

минеральной воды.

Конечно, данная гипотеза

может вызвать не простую на этот счет дискуссию; предполагаем, что, в конечном

счете, она будет продуктивной, – в том числе и для обоснования платы за воду

для различных нужд – сельско-хозяйственных / несельскохозяйственных,

производственных / бытовых, и для совершенствования налогообложения. Более

того, это может оказать благотворное влияние на решение проблем водосбережения,

ее рационального использования, ее экспорта / импорта, если учесть, что в настоящее

время три четверти населения планеты Земля не пользуются здоровой / живой

водой, что снижает уровень, качество и продолжительность его жизни.

Важно подчеркнуть, что

сегодня достаточно трудно дать объективную оценку состоянию эффективности

аграрно-промышленного комплекса, – и не только

в России.

Данные сложности, как представляется,

связаны с такими факторами /

ограничениями, как:

фактическое отсутствие реальной оценки стоимости земли в разрезе форм собственности на нее, местоположения земельных участков, уровня и качества их естественного, экономического плодородия, их оводненности, эксклюзивности, иных значимых параметров;

то же – в контенте активов, инфраструктурных объектов;

использование стоимостных / ценовых / тарифных форм, искажающих реальную оценку;

определенное пренебрежение структурой, полезностью / качеством как производимых, так и полученных в результате переработки сельскохозяйственного сырья экономических благ – по полноте, глубине, минимизации / ликвидации потерь, вторичному использованию / рециклингу;

известное игнорирование затрат на экологию, на защиту окружающей среды, на сохранение биоты, биоразнообразия;

достаточно активное использование государством финансовых механизмов – через дотации, субвенции, субсидии, льготные кредитование и налогообложение, софинансирование, безвозмездное финансирование несомых субъектами аграрно-промышленного комплекса издержек – производственных, организационно-экономических, трансакционных, связанных в последнем случае с поиском информации, с заключением и мониторингом контрактов, с измерением, со спецификацией и защитой прав собственности, с контролем / недопущением оппортунистического поведения контр-агентов, в том числе связанных и с оптимизацией принципал – агентских отношений по цепи: собственник земли – арендатор, арендатор – наемный персонал; [4]

функционирование и развитие субъектов аграрно-промышленного комплекса в условиях рынка несовершенной конкуренции – и внутреннего, и внешнего, позволяющих его контр-агентам манипулировать объемами поставляемых ресурсами, закупок, ценами / тарифами, что настоятельно требует эффективного использования антимонопольного регулирования деятельности организации как самого аграрно-промышленного комплекса, – в частности, для пресечения неоправданного монопсонического поведения молокозаводов, сахарокомбинатов, мясоперерабатывающих и масло жировых предприятий, организацией потребительской кооперации;

низкая стоимость рабочей силы на селе, явно недостаточная социальная зашита и социальное обеспечение сельских работников и сельских жителей, ведущие в конечном счете к обезлюдиванию сельских поселений, чреватых известными рисками в геополитическом отношении, к миграции сельских жителей в города; [3]

действие неблагоприятных, по своей сущности внеэкономических факторов – прежде всего политических, системно сотрясающих аграрно-промышленный комплекс страны, в частности, этот относится к волюнтаристским реформам / контрреформам, псевдо-оптимизации сельского здравоохранения, образования, территориального размещения населения страны…Пожалуй, нет ни одной станы мира, где бы подобное не происходило: так, рабство в США было отменено только в 1861 году, в том же году в России было отменено крепостное право; «советское крепостное право» было – благодарность Н.С. Хрущеву – отменено только в 70-х годах ХХ века…

В заключение заметим, в

противовес мальтузианской и нео-мальтузианской концепциям, что современные

производительные силы села в мире способны полноценно накормить при нынешних

технологиях не нынешние 7,5 млрд.чел. на земле, а, по оценкам – около 30.

Современные голод,

недоедание, болезни, порождаемые ими в мире, лежат за пределами

аграрно-промышленного комплекса. Там их и надо искать, и, говоря языком

философов, «снимать». Одно из решений, и эффективных, лежит на поверхности и

связано оно с демилитаризацией национальных экономик в современном мире. Так,

достаточно, по оценкам, отказаться от производства США одной подлодки класса

«Трайдент» и можно накормить всех голодающих на земле.

Список литературы

Волостнов Н.С., Лазутина А.Л. Экономическое прогнозирование в контенте синергетики. Вестник Волжской государственной академии водного транспорта. 2013. № 37. С. 23-25.

Кундиус В.А., Ковалева И.В. Оценка развития экспортной политики агропромышленного комплекса России. Социально-экономический и гуманитарный журнал Красноярского ГАУ. 2019. № 1 (11). С. 25-34

Kaznacheeva S.N., Chelnokova E.A., Bicheva I.B., Smirnova Z.V., Lazutina A.L. Worldwide management problems. Man in India. 2017. Т. 97. № 15. С. 191-199.

Лазутина А.Л., Моровова И.М. Развитие инновационного потенциала: региональный аспект. В сборнике: Экономика, право, образование: региональный аспект сборник научных трудов XI межвузовской научно-практической конференции. 2017. С. 62-67.

Павленко И.В., Ермакова Г.А., Сердобинцев Д.В. Процессы интеграции и кооперации – вектор развития регионального агропромышленного комплекса. Региональные исследования. 2017. № 1 (55). С. 81-90

Пантелеева Т.А. Стратегические аспекты использования искусственного интеллекта в современных системах управления национальными проектами и программами развития АПК. Экономика и предпринимательство. 2019. № 5 (106). С. 121-125.

Московский экономический журнал 2/2020

|

УДК 658.7

DOI 10.24411/2413-046Х-2020-10099

ИСПОЛЬЗОВАНИЕ ТЕОРИИ ИГР

В УПРАВЛЕНИИ ЦЕПОЧКОЙ ПОСТАВОК

USING GAME THEORY IN SUPPLY

CHAIN MANAGEMENT

Зиновьева

Ольга Геннадьевна, кандидат

экономических наук, доцент кафедры, Самарский национальный исследовательский

университет имени академика С.П. Королёва

Савин

Алексей Геннадьевич, кандидат

экономических наук, доцент кафедры, Самарский национальный исследовательский

университет имени академика С.П. Королёва

Zinovieva O.G., alandol@mail.ru

Savin A.G., a.g.savin@mail.ru

Аннотация. Кооперация

(сотрудничество между конкурирующими организациями) была концептуально обоснована

несколько лет назад. Тем не менее, количество и разнообразие элементов

бизнес-модели (продукты, партнеры, сотрудники, клиенты, процессы) внутри и за

пределами отдельных цепочек поставок выросло, что обусловливает необходимость

переосмысления отношений между заинтересованными сторонами с аналогичными и в

то же время конкурирующими стратегиями. С появлением электронного бизнеса и

цифровой трансформации, компании почувствовали потребность обновить

бизнес-модели, не зная, что партнеры, конечные потребители и конкуренты

планируют в будущем. В работе показано, как элементы бизнес-модели могут

дополнять или заменять друг друга, особенно когда компании пытаются создать

несколько бизнес-моделей. Рассмотрена кооперация между компаниями с точки

зрения важности для инноваций в бизнес-моделях. Показано, что использование

теории игр улучшает будущее принятие решений в управлении бизнес-моделями. Использована

модель дилеммы заключенного, чтобы представить, как достигается желаемая цель,

которая приносит наибольшую пользу всем игрокам.

Summary. Coopetition (cooperation between competing

organizations) was conceptually justified several years ago. However, the

number and diversity of business model elements (products, partners, employees,

customers, and processes) within and outside of individual supply chains has

increased, necessitating a rethink of stakeholder relationships with similar

yet competing strategies. With the advent of e-business and digital

transformation, companies have felt the need to update their business models

without knowing what partners, end users, and competitors are planning for the

future. This paper shows how business model elements can complement or replace

each other, especially when companies are trying to create multiple business

models. Cooperation between companies is considered from the point of view of

importance for innovations in business models. It is shown that the use of game

theory improves future decision-making in business model management. The

prisoner’s dilemma model is used to represent how the desired goal is achieved,

which brings the greatest benefit to all players.

Ключевые слова: бизнес-модель, цепочка поставок, сотрудничество,

кооперация, теория игр, дилемма заключенного.

Keywords: business model, supply chain,

cooperation, coopetition, game theory, prisoner’s dilemma.

Введение

«В любой день… AT&T

может обнаружить Motorola поставщиком, покупателем, конкурентом и партнером» [1].

Эта цитата иллюстрирует сложные экосистемы, в которых действующие организации

имеет дело с инновационными бизнес-моделями. На данный момент стоит отметить,

по крайней мере, две устаревшие модели предприятий:

у бизнеса обычно была только одна, если вообще была бизнес-модель;

с точки зрения использования рыночных возможностей, бизнес в прошлом был сосредоточен скорее на конкуренции, чем на сотрудничестве.

К счастью, компании, осознавшие,

что их успех не всегда требует провала своих конкурентов, – фактически,

конкурентам вовсе не нужно проваливаться, если только между всеми

заинтересованными сторонами проводится правильная игра. С точки зрения

управления бизнес-моделью заинтересованные стороны (например, партнеры, поставщики,

подрядчики, конкуренты и конечные пользователи) являются участниками игры, в

которой они создают, модифицируют и изменяют бизнес-модель(и) цепочки поставок.

Однако внедрение и управление более чем одной бизнес-моделью является сложной

задачей. Самая важная особенность компаний, способных управлять несколькими

бизнес-моделями, заключается в их способности распознавать, какие бизнес-модели

могут дополнять друг друга, а какие – нет.

Снижение транзакционных

издержек позволило компаниям иметь несколько бизнес-моделей, в то время как

наличие прорывных технологий создало жесткую конкуренцию со стороны компаний

из, казалось бы, не связанных отраслей с совершенно новым ценностным предложением.

Компании сталкиваются с трудностями при выборе бизнес-модели не только потому,

что конкуренты могут их превзойти, но и потому, что роли заинтересованных

сторон могут различаться в зависимости от различных бизнес-моделей.

С помощью своей программы Fulfillment by Amazon (FBA)

– Amazon позволил независимым продавцам совместно использовать свою складскую

сеть, предлагая дополнительные логистические услуги; Amazon создала

дополнительную бизнес-модель, в которой дистрибьюторы и производители считались

партнерами.

Понятие этих отношений

трансформировалось из более конкурентоспособного в более совместное. Иногда

характер отношений становится более совместным, когда компаниям не хватает

ресурсов, что побуждает их сотрудничать на общих платформах, таких как FBA. Когда компании ожидают потери

большей доли рынка или появления на рынке нового конкурента, опасение «потерять

всё» побуждает компании задуматься о кооперации.

При разработке

бизнес-модели, когда различные заинтересованные стороны совместно создают

бизнес-модели, требуется тщательное изучение с помощью теоретико-игровых

рассуждений. Хотя кооперация была давно концептуализирована, теоретико-игровые

рассуждения обычно не применялись к ней.

Предыдущие исследования

показали, что это связано с тем, что кооперация обычно наблюдается в

управлении, а не в экономике, а также потому, что в теории игр используются

сложные математические модели, основанные на микроэкономике, в то время как

исследование кейсов преобладает при изучении кооперации [2].

Фактически,

теоретико-игровой подход может использоваться в различных стратегически важных

ситуациях, когда взаимодействуют различные заинтересованные стороны. Для того

чтобы в управлении бизнес-моделью имели место «преимущества, необходимо

учитывать не только целевую группу, но и участников, ранее объявленных

«конкурирующими».

Развивая известную

дилемму заключенного (Prisoner’sdilemma), показано, как управление

бизнес-моделью извлекает выгоду из теории игр. Также, мы размышляем о том, как

координатор может преодолеть асимметрию информации среди игроков, что приводит

к наиболее желательному результату в игре. В соответствии с [3] утверждается,

что стратегические альянсы в форме кооперации позволяют участникам извлекать выгоду

из конкретного альянса.

Бизнес-модельный подход к

управлению цепочкой поставок

Бизнес-модель описывает

ценностное предложение для клиентов, характеризует, как выполняется этот

процесс, и определяет, как можно получить большую часть ценности. В цепочках

поставок акцент обычно делается на бизнес-модели основной компании. Однако

различные заинтересованные стороны часто разделяют интересы конечных

пользователей услуг и продуктов, и влияют на развитие этой конкретной

бизнес-модели.

Взаимодействие партнеров,

клиентов и конкурентов выгодно даже в простых случаях, когда необходимо

использовать дополнительные ресурсы и возможности, например конкуренты, совместно

используют транспортные средства для послепродажной логистики. Однако, такое

сотрудничество до сих пор случалось не часто, появляясь только в производстве,

логистике и сферах, не связанных напрямую с клиентами. Расширение и

диверсификация использования ресурсов, являются основными причинами, по которым

компании создают альянс на основе кооперации. Более того, ключевые возможности

различных заинтересованных сторон могут быть получены только в том случае, если

они рассматриваются как партнеры в игре на основе кооперации.

Например, General Motors

(GM) попыталась создать две отдельные бизнес-модели в Европе, предлагая выгодную

цену с брендом Chevrolet и одновременно продвигая премиальный бренд Opel. В

случае GM заинтересованные стороны в его цепочке поставок связаны как с брендами,

так и с Chevrolet и Opel. Опыт GM в Европе был неудачным по крайней мере по

двум основным причинам. Во-первых, модели автомобилей Chevrolet и Opel были

очень похожи с почти равными розничными ценами. GM не помогала своим клиентам

различать оба бренда, и она стала своим собственным «конкурентом». И во-вторых,

GM должна был учитывать роли всех своих участников при управлении

бизнес-моделями.

Когда компании и цепочки

поставок пытаются использовать более одной бизнес-модели одновременно, они

рискуют несовместимостью двух или более бизнес-моделей, нехваткой ресурсов и

отклонением от основной сферы деятельности компании. Для решения этой проблемы,

предлагается ответить на два вопроса [4]:

1) В какой степени

бизнес-модели разделяют основные физические активы?

2) Насколько совместимы

ресурсы и возможности, возникающие в результате работы каждой бизнес-модели?

Если уровень общих

активов и степень взаимодополняемости ресурсов и возможностей высоки,

вероятность одновременного успеха двух бизнес-моделей возрастает. Это показывает,

что отношения между цепочками поставок не являются «вечно неизменными» и что

то, что происходит на стыке сотрудничества и конкуренции, требует

теоретико-игровой перспективы.

Для успешного

использования как возможностей, так и ресурсов организации должны сотрудничать

в развитии «производства стоимости», учитывая ограничения и добавленную

стоимость друг друга. Вот почему кооперация обычно основывается на конкуренции,

которая способствует наращиванию потенциала. В отличие от рыночной конкуренции,

с этим типом конкуренции борются за счет улучшения возможностей, например,

способность к будущей переработке бизнес-моделей, которая может быть достигнута

с помощью совместных действий. Таким образом, «соревнование по наращиванию

потенциала» как часть кооперации подразумевает совместные действия в качестве

партнеров кооперации [5].

Важное различие между

сотрудничеством и кооперацией заключается в том, что организации,

сотрудничающие друг с другом, делят прибыль поровну, в то время как организации,

кооперирующиеся друг с другом, не делают акцента на распределении прибыли до

заключения взаимных соглашений. Хотя кооперация обычно возникает в результате

согласования ресурсов и возможностей компаний, было признано, что

привлекательность кооперации заключается в том, чтобы знать, что будут делать

другие, прежде чем разрабатывать стратегию.

Таким образом,

сотрудничество улучшает период реализации стратегии, что имеет решающее

значение для краткосрочного управления бизнес-моделью и последующего развития

динамических возможностей. Например, в ситуациях, когда, два конкурента, устанавливают

высокие цены на свою продукцию, оптимальные решения не основаны на интуитивных

понятиях. Эти решения могут быть приняты, если представлена матрица теории игр

или если третья сторона координирует такую игру.

С точки зрения теории

игр, конкуренцию можно охарактеризовать как «игру с нулевой суммой», сотрудничество

– как «игру с положительной суммой», а кооперацию – как «игру с переменной

суммой». Каждый участник – каждый акционер в таких играх обычно обладает

набором потенциальных тактик в случае столкновения интересов в сотрудничестве.

Конфликт интересов был основной

причиной, по которой заинтересованные стороны исторически связаны друг с другом

через соревновательные отношения, которые совпадают с известной дилеммой

заключенного [6]. Интересно, что «суть таких игр заключается в том, что в них

участвуют люди с разными целями или задачами, чьи судьбы взаимосвязаны» [7].

Вот почему здесь применяется теория игр, ее обоснование позволяет наблюдать и

анализировать сложные ситуации, связанные с реальной жизнью, в которых

возникают проблемы сотрудничества и конкуренции [8].

Теоретико-игровые основания

в управлении бизнес-моделью

Традиционный подход к

сотрудничеству в цепочке поставок ставится под сомнение, когда заинтересованные

стороны ощущают несправедливость. Поскольку более справедливое распределение

полезности имеет большее значение для кооперации, теория игр обеспечивает эволюционный

подход в условиях, когда «менее удачные» организации негативно влияют на

принятие решений. Тем не менее, положительная полезность (или прибыль) имеет

большее значение, так как участники таких игр более неохотно идут на риск, если

они торгуются о возможных потерях, чем о возможных выгодах.

Как показано в [9], в

частности, в играх с несколькими участниками, избегание потерь является

«основным принципом». Более успешный подход к принятию решений влечет за собой

некоторые предпосылки. Участники игры должны верить, что вероятность негативных

последствий при принятии решений выше, если они не сотрудничают добровольно.

Для достижения общих целей необходимо принимать во внимание различные, часто

противоположные цели, поставленные несколькими участниками. Усилия, направленные

на достижение общих целей, могут быть стимулированы, если все участники

получают достаточно информации, а оппортунистические стратегии в играх могут

быть устранены, если игра – совместное принятие решений проводится в

непрерывных раундах. Последнее обусловлено «эффектом обучения», возникающим при

повторении игры в кооперации, и осознании всеми участниками потенциальных

преимуществ такого сотрудничества. Само собой разумеется, что процесс обучения

облегчается, если участники игры обладают всей важной информацией и знают о

будущих намерениях.

Рассмотрим игру

нормальной формы, чтобы представить один пример, в котором теория игр

предлагает многообещающую перспективу. Игра включает в себя двух игроков, их

стратегии и различные выплаты. Проанализируем ситуацию, которая проверяет

устойчивость известной бизнес-модели Amazon.

Известно, что Amazon

славится самыми клиентоориентированными сервисами в мире, вытекающими из её

бизнес-моделей. Amazon привыкла работать с низкой маржой. Amazon может быть

легко доступна (найдена) своими клиентами, что способствовало успеху

бизнес-моделей Amazon. Напротив, Alibaba (Alibaba Group Holding Ltd)

работает с почти нулевой маржой и не заманивает своих потенциальных клиентов

через поисковые системы. Alibaba имеет свою собственную платформу, где клиенты

могут найти продукты Alibaba, что позволяет компании избежать дорогостоящей

борьбы за первое место в результатах поисковых систем. Что еще более важно, эта

стратегия позволяет Alibaba получать больше доходов от рекламы и держать

конкурентов подальше от своих клиентов.

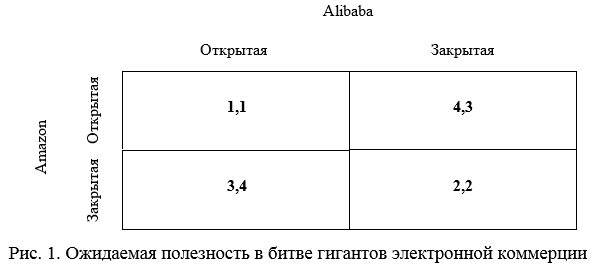

Рассмотрим эти решения с помощью теоретико-игровых рассуждений. Решения наших игроков, Amazon и Alibaba, помогли обоим игрокам плавно избежать вышеупомянутой рыночной конкуренции. Как видно на рисунке 1, если бы Amazon и Alibaba работали над привлечением как можно большего числа клиентов и содействием продажи продуктов, оба они боролись бы за получение прибыли от одного и того же потока доходов, однако обе компании могли бы что-то заработать (1, 1).

Если бы обе компании

разработали свои собственные закрытые экосистемы для привлечения

рекламодателей, каждая могла бы ориентироваться на определенные сегменты и

получать немного больше от рекламы и переадресации клиентов (2, 2). Тем не

менее, обе компании избегали конкуренции и сосредоточились на разных моделях

доходов, позволяя каждой из них добиваться максимальной полезности ((4, 3) и

(3, 4)) – решения, которые составляют равновесие Нэша (точка, в которой ни один

игрок не может увеличить выигрыш, изменив свою стратегию, учитывая стратегии

других игроков).

При этом следует

отметить, что при «продаже товаров вместо рекламы», поисковые системы позволяют

Amazon агрегировать адреса большего числа объектов, создавая таким образом

очень высокий чистый доход от продаж. Это может измениться в будущем из-за

прибыли Alibaba от более низких затрат на оплату труда в Китае и подоходного

налога на прибыль с корпораций. Кроме того, для Amazon реклама представляет

только дополнительный доход, в то время как для Alibaba реклама является

основным источником дохода.

В случае Amazon и Alibaba

кажется, что гиганты электронной коммерции сыграли правильную игру, учитывая

ограничения и добавленную стоимость. Однако в некоторых случаях координатор

может помочь игрокам достичь наиболее желаемого результата. Для Amazon и

Alibaba координатор может быть общим партнером или участником, обладающим знаниями

о сегментах рынка, которые привлекают наших игроков, например расширение

Alibaba в сфере облачных вычислений благодаря партнерству с Equinix. Что еще

более важно, когда «кооперативный игрок» ищет возможности для беспроигрышных

ситуаций, он также может установить роль координатора.

Последнее произошло в

случае попытки Amazon выйти на китайский рынок, когда представители Alibaba

координировали игру. Поскольку Alibaba контролирует примерно 80% рынка, Amazon

столкнулась с трудностями в продажах и охватом потребителей в Китае. Переговоры

между Amazon и Alibaba завершились успешно, и Amazon запустил магазин на

платформе Alibaba (tmall.com),

обеспечивая обоим нашим «игрокам» преимущества.

С одной стороны, Amazon

наконец-то представила себя для 400 миллионов покупателей на Taobao и

Tmall.com, при этом «расширив ассортимент товаров и повысив опыт покупок для

китайских потребителей на Tmall» для Alibaba (заявление поступило из офиса

связей с общественностью Alibaba). Если бы Alibaba и Amazon конкурировали за

весь рынок в дальнейшем, это было бы дорого для них обоих. При правильном

объеме сотрудничества и в том числе координации, компании соответствующим

образом согласовали бизнес-модели с точки зрения кооперации.

Предыдущие исследования и

эксперименты показали, что в играх, где не было назначено ни одного лидера,

возникала координация, которая являлась «самоорганизующимся» процессом. Однако формирование

лидерства с точки зрения координатора выгодно, поскольку координатор играет

роль «катализатора», способствуя эффективному общению и сотрудничеству,

направленному на достижение оптимальных результатов (решений) [10].

В играх, где определенные

желательные результаты не являются «устойчивыми» и, следовательно, не являются

равновесиями по Нэшу, координатор может остановить игроков от отклонения. Более

того, координатор, например, организации или третьей стороне необходимо не

только информировать участников, но и принять некоторые правила, чтобы сделать

желаемую стратегию достижимой. Простое применение дилеммы заключенного,

показывающее дилемму между сотрудничеством и отступничеством, показывает, что

труднее достичь менее интуитивного понятия кооперация.

Выводы

Данная работа

представляет собой довольно широкий обзор современных проблем, связанных с

поддержкой нескольких бизнес-моделей. Она дает некоторые общие рекомендации о

том, как теория игр может помочь в понимании этих проблем. Наша задача – показать

через призму теоретико-игровых рассуждений, как взаимосвязаны решения головной

компании и других важных игроков в современных цепочках поставок.

Благодаря выявлению

важных игроков внутри и за пределами цепочки поставок кооперация и управление

бизнес-моделью упрощаются [11, 12]. Дальнейшие исследования могут также извлечь

выгоду от изучения того, будут ли различные заинтересованные стороны подходить

к управлению бизнес-моделью преднамеренно или модели, основанные на кооперации,

появятся спонтанно в ответ на жесткую конкуренцию.

Сложный вопрос, который

необходимо решить, заключается в том, как определить базовую компанию и что

отличает базовую компанию от других в играх. Тщательное исследование управления

цепочками поставок показало, что несколько организаций в одной цепочке поставок

считают себя базовой компанией и, таким образом, структурируют сеть по-разному.

Следовательно, для организаций более важно понимать их «взаимосвязанные роли и

перспективы», поскольку разработка бизнес-модели на межорганизационном уровне

может быть успешной только в том случае, если «это имеет смысл с точки зрения

каждой компании».

В будущих разработках

было бы целесообразно исследовать игры, в которых несколько игроков внутри и за

пределами цепочки поставок совместно создают бизнес-модели и что выходит за

рамки «общих ресурсов» в рамках инициатив для бизнес-моделей на основе кооперации

[13]. При этом будущие исследования выиграют от выявления различных игр.

Литература

1. Хамел Г, Прахалад К.К.

Конкурируя за будущее. Создание рынков завтрашнего дня. М.: Олимп-Бизнес, 2014.

288 с.

2. Okura M., Nemoto A. A comparative analysis of cooperative and business

insurers in the Japanese insurance market // Banks and Bank Systems. 2014. №1(9),

pp. 16-21.

3. Song D.W., Cheon S.H., Pire C. Does size matter for port coopetition

strategy? Concept, motivation and implication // International Journal of

Logistics Research and Applications. 2015. №3(18), pp. 207-227.

4. Клочков Г.А. Системы

управления цепочками поставок. Новосибирск: Изд-во НИНХ, 2015. 122 с.

5. Беляев В.М., Фаддеева

Е.Ю. Проблемы управления цепочками поставок и пути их преодоления //

Интегрированная логистика. 2012. № 3. С. 18-20.

6. Шагин В.Л. Теория игр.

М.: Юрайт, 2016. 223 с.

7. Шелехова Л.В. Теория

игр в экономике. М.: Директ-Медиа, 2015. 119 с.

8. Mahjoub S., Hennet J.-C. A cooperative game based approach for resource

pooling and profit sharing in supply chains // IFAC Proceedings Volumes

(IFAC-PapersOnline). 2012. №14(Part 1). pp. 554-559.

9. Шульц Д.Н., Гребнев

М.И. Теоретико-игровые основания иерархического анализа экономики // Экономика

и предпринимательство. 2015. № 10-2 (63). С. 537-542.

10. Тангаева А.В. Теория

игр в разрешении международных торговых конфликтов // Экономика и

предпринимательство. 2014. № 11-2 (52). С. 38-42.

11. Гаррисон А., Ремко

В.Г. Логистика. стратегия управления и конкурирования через цепочки поставок.

М.: Дело и сервис, 2010. 367 с.

12. Солдаткин В.А.

Управление цепочкой поставок в конкурентной среде // Известия Санкт-Петербургского

государственного аграрного университета. 2013. № 33. С. 176-182.

13. Кудрина О.Ю.

Использование инструментария теории игр в разработке перспективных планов

развития промышленного региона // Экономика и предпринимательство.

2014. № 1-3 (42). С. 256-259.

Московский экономический журнал 2/2020

|

УДК 332.3

DOI 10.24411/2413-046Х-2020-10098

Использование ГИС-технологий в процессе комплексного регулирования твердыми коммунальными отходами

Use of GIS technologies in the

process of integrated management of solid municipal waste

Петров Сергей Алексеевич, ФГБОУ ВО

«Бурятская государственная сельскохозяйственная академия имени В.Р. Филиппова»,

Улан-Удэ Республика Бурятия

Научный руководитель: Бешенцев Андрей Николаевич, преподаватель ИЗКиМ, доцент, д.г.н.

Petrov Sergey Alekseevich, Of the

«Buryat state agricultural Academy named after V. R. Filippov»,

Ulan-Ude, Republic of Buryatia

Scientific Director: Beshencev Andrej Nikolaevich, teacher from Moscow, associate Professor, PhD.

Аннотация. В статье рассматриваются особенности и перспективы использования ГИС-технологий в процессе комплексного регулирования твердыми коммунальными отходами. Для эффективного функционирования системы управления отходами необходимо оперировать очень большими объемами разнородной информации, часть из которой привязана к определенной точке в географическом пространстве и постоянно изменяется. Поэтому необходимы усовершенствование информационного обеспечения в данной сфере, а также возможность удобного представления информации для получателя. В статье предложена возможность применения географической информационной системы как инструмента (программного продукта), при создании электронной модели территориальной схемы обращения с твердыми коммунальными отходами, позволяющего пользователям искать, анализировать и редактировать как цифровую карту местности, так и дополнительную информацию для предотвращения нецелесообразного использования земель сельскохозяйственного назначения. Потому что ГИС на сегодняшний день является одной из самых сложных современных технологий сбора, анализа и отображения пространственных данных. Отдельное внимание уделено эффективности ГИС при обнаружении и слежении за несанкционированными свалками. Использование данной технологии в практике работы определения местонахождения полигонов твердых коммунальных отходов позволит автоматизировать и выполнить широкий ряд операций с пространственными данными. К ним можно отнести: мониторинг использования земельных участков, автоматизированное картографирование, включая оцифровку земельных участков, создание и уточнение базовых карт, создание электронных карт, ввод атрибутивной информации, а также широкие возможности оформления карт, координатную привязку данных и обработку данных геодезических съемок, пространственный анализ и поиск, включая логические и пространственные запросы, интеграцию различных видов данных — в виде отсканированных документов, чертежей и т. д., поддержку изображений в растровом формате, включая стандартные форматы изображений и данных дистанционного зондирования (аэрофотоснимки, тепловые снимки и т.п.) Все это позволит ГИС стать базовой технологией с целью функционирования земельной информационной системы и обеспечит накопление территориально-координированных (координатно-привязанных) данных района, их системный анализ, интерпретацию в виде картографических изображений средствами машинной графики.

Summary:

The article discusses the features and prospects of using GIS technology in the

process of integrated management of municipal solid waste. For the effective

functioning of the waste management system, it is necessary to operate with

very large volumes of heterogeneous information, some of which are tied to a

certain point in the geographical space and are constantly changing. Therefore,

it is necessary to improve the information security of this information in this

sphere, as well as the possibility of conveniently presenting information to

receive information. The article suggests the possibility of using a geographic

information system as a tool (software product) when creating an electronic

model of a territorial scheme of solid municipal waste management, allowing

users to search, analyze and edit both a digital map of the area and additional

information to prevent inappropriate use of agricultural land . Because GIS

today is one of the most sophisticated modern technologies of collecting,

analyzing and selecting the same space of real data. Special attention is paid

to the effectiveness of GIS in detecting and tracking unauthorized landfills.

The use of this technology in the practical practice of determining the

location of a site and the location of solid municipal waste landfills will

allow automatic recycling and a wide range of operations. reality. These

include: monitoring the use of land plots, as well as the automatic copying of

charts, including the digitization of land plots, I created. the establishment

and refinement of basic cards, the creation of electronic cards, the entry of

A. distributive information, as well as the wide possibilities for the design

of cards, the coordination of data and processing of the given geodetic data,

space, space and analysis, including logical and space requests, intera a

variety of different species of data — in the form of a revised document of the

document, black and white etc., supporting the image of the same in the first

form, including the old standard form, of the image and the data of distant

sounding (a . aerial photographs, thermal images, etc.) All this will allow the

GIS to become the base technology for the purpose of functioning of the

electronic information system and both reads the accumulation of territorial-coordinated

data (coordinatively-linked) data of the district, their system is a lot of

economic analysis, international in the form of a cartographic feature image of

the same medium as a mechanical graphic.

Ключевые

слова: геоинформационная система, твердые

бытовые отходы, свалки, карта, слои, электронная модель территории, мониторинг.

Key words:

geographic information system, municipal solid waste, landfills, map, layers,

electronic model of the territory, monitoring.

Одной из актуальных проблем современных территорий

населенных пунктов является причинение значительного ущерба окружающей среде в

результате накопления отходов потребления и

производства. Негативное воздействие отходов, поступающих в природную

среду вредных химических и токсичных веществ, приводит к загрязнению

атмосферного воздуха, почв, поверхностных и подземных вод. За последнее время

количество образовавшихся отходов значительно увеличилось, и поэтому возросли

проблемы их удаления, переработки, обезвреживания и захоронения [1].

Одним из наиболее существенных негативных воздействий

человеческой жизнедеятельности на окружающую среду считается образование твердых

коммунальных отходов (ТКО), места складирования которых (полигоны) окружают населенные

пункты со всех сторон. Общая масса мирового потока

бытовых отходов составляет ежегодно около 400 млн. тонн, из них 80%

обезвреживается путем захоронения под землей, такое количество без

преувеличения можно считать геологическим масштабом [2]. Практически незаметная

до середины 19 века проблема с утилизацией мусора во второй половине 20 века

приобрела признаки катастрофы.

Сегодня международная практика обращения с отходами

ориентирована на их максимальную переработку. В государствах ЕС уровень

переработки ТКО составляет 60%, а в странах постсоветского пространства на захоронение

отходов приходится 95% от всего объема мусора и только около 5% проходит

повторную обработку [3]. Очевидно, что в данных обстоятельствах контроль и

мониторинг полигонов требует огромных финансовых, временных и человеческих

ресурсов. Именно эти обстоятельства приводят к тому, что у большинства

государств СНГ до сих пор нет реальной и единой базы данных в сфере обращение с

ТКО. При отсутствии достоверной и полной информации трудно оценивать сложность

проблем, стоящих перед государством, и принимать эффективные управленческие

решения, касающиеся уменьшения влияния ТКО на окружающую среду и население.

Принимая во внимание тот факт, что

полигоны ТКО являются инженерными специализированными сооружениями, для эффективной

эксплуатации и предупреждения экологических катастроф очень важно проводить

комплекс работ, связанных с ведением геоинформационного мониторинга объектов

размещения отходов. Одновременно с многофункциональными возможностями

географических информационных систем (ГИС) это позволит интегрировать разного

рода данные (топографические планы, карты, аэрофотоснимки, данные съемки с

БПЛА, результаты инженерно-геодезических измерений) для построения цифровых

моделей рельефа, визуализации, прогнозирования, моделирования и анализа

параметров объектов размещения отходов.

Таким образом, актуальность проводимого исследования

обусловлена значимостью и важностью задач усовершенствования систем мониторинга

полигонов ТКО с использованием ГИС-технологий для обеспечения достоверной

информацией, позволяющей принимать качественные управленческие решений в сфере

обращения с ТКО.

Исследованием объектов размещения отходов в исторической

ретроспективе с использованием аэрофотосъемки посвящены труды Pope P., Garofalo

D., Brilis G., Erb T., Slonecker E.

Негативное влияние полигонов ТКО на компоненты природной

среды исследовались такими авторами как: Доманская М., Греков Л., Бутенко А.,

Красовский Г. Основные принципы организации мониторинга ТКО изложены в работах

Липилина Д., Рябова Ю., Бровкина А. Зайцева А.

Разработкой технологий и методик аэросъемки для оперативного

картографирования полигонов ТКО с использованием различного типа беспилотных

летательных аппаратов занимались Gasperini D., Mudura R., Nienow Z., Urbančič

T., Mayr W., Mudura R.

При этом, отдавая должное наработкам отечественных и

зарубежных авторов, следует отметить необходимость продолжения научных

исследований данной проблематики, в частности, отдельного внимания заслуживают

вопросы разработки методики дистанционного обнаружения несанкционированных

свалок, в том числе, с использованием многоаспектных космических снимков.

Таким образом, с учетом вышеизложенного, цель статьи

заключается в раскрытии возможностей применения ГИС-технологий для комплексного

регулирования ТКО.

ГИС являются важным функциональным инструментом, который

позволяет сэкономить время и материальные средства в процессе планирования

маршрутов, при транспортировке и размещении объектов складирования, а также во

время переработки и захоронения отходов [4].

Основная задача мониторинга полигонов ТКО заключается в

информационной поддержке решений по вопросам минимизации их негативных

воздействий на окружающую среду и улучшению санитарно-экологических показателей

прилегающих территорий. Для решения этой задачи необходимо:

выполнить идентификацию топогеодезических параметров

полигонов с целью определения их динамики в разрезе определенной ретроспективы;

определить основные направления переноса продуктов горения

мусора в приземном слое атмосферы и границы участков их оседания на земную поверхность;

установить направления миграции

продуктов деструкции накопленных отходов с водами первого водоносного горизонта

и поверхностного стока [5].

Указанные задачи достаточно эффективно можно реализовать

именно на основе технологий ГИС в сочетании с современными методами

тематического дешифрования космических снимков. Использование ГИС и векторных

электронных карт позволяет проанализировать индивидуальные особенности

размещения полигонов ТКО относительно населенных пунктов и природно-техногенных

систем. Эти особенности определяют условия, в которых происходит складирование

отходов и их взаимодействие с окружающей средой, а именно условия миграции

загрязняющих веществ, которые образуются в процессе эксплуатации свалок.