Московский экономический журнал 13/2019

DOI 10.24411/2413-046Х-2019-10335

Межбюджетные трансферы как основа формирования модели устойчивого развития государства

Inter-budget transfers as the basis for the

formation of a model of sustainable development of the state

Байсаева Малика Усамовна,

кандидат экономических наук, доцент, ФГБОУ ВО «Чеченский государственный

университет», доцент кафедры финансов и кредита, baysaeva@mail.ru

Baisaeva Malika Usamovna

Айдамиров Анзор Русланович,

ФГБОУ ВО «Чеченский государственный университет»

Aidamirov Anzor Ruslanovich

Аннотация. Ключевым условием сбалансированного социально-экономического развития страны является эффективно действующая система межбюджетных отношений, функциональное назначение которой – модернизация бюджетной децентрализации и определение четких полномочий органов местного самоуправления. Начатая принятием Конституции и Законом «Об общих принципах организации местного самоуправления в Российской Федерации» реформа системы межбюджетных отношений приобрела новое содержание с введением в действие Бюджетного кодекса. Ключевые направления реформирования местного самоуправления того периода касались укрепления самодостаточности местных бюджетов, без определения четких функциональных обязанностей органов местного самоуправления областного, районного и сельского уровней, что в итоге не привело к ожидаемым результатам от такой реформы. Поэтому изменения в Бюджетный и Налоговый кодексы были логическим продолжением начатых и не завершенных реформ и положили начало новому этапу развития межбюджетных отношений в нашей стране.

Summary. A key condition for balanced socio-economic

development of the country is an effective system of inter-budgetary relations,

the functional purpose of which is to modernize budget decentralization and

determine the clear powers of local governments. The reform of the system of

intergovernmental relations, initiated by the adoption of the Constitution and

the Law “On General Principles of the Organization of Local Self-Government in

the Russian Federation,” acquired new content with the introduction of the Budget

Code. The key directions of reforming local self-government of that period were

related to strengthening the self-sufficiency of local budgets, without

defining clear functional responsibilities of local self-government at the

regional, district and rural levels, which ultimately did not lead to the

expected results from such a reform. Therefore, the changes to the Budget and

Tax Codes were a logical continuation of the reforms that were started and not

completed and laid the foundation for a new stage in the development of

intergovernmental relations in our country.

Ключевые слова: бюджет, система, развитие, трансферт, модель.

Keywords: budget, system, development, transfer, model .

Введение

Исследованию проблематики совершенствования системы межбюджетных

отношений, финансовых аспектов функционирования территориальных общин, усиление

финансовой самостоятельности местных бюджетов и тому подобное посвящены труды

многих отечественных ученых и практиков. Несмотря на чрезмерное внимание к

вопросам финансового обеспечения территориальных общин, отдельные аспекты

межбюджетных отношений в контексте достижения их финансовой состоятельности в

условиях финансовой децентрализации требуют дополнительного изучения [10, с.

42].

Развитие системы межбюджетных отношений направлены на решение

основной проблемы – предоставление населению соответствующих

социально-экономических услуг на высоком уровне и с одинаковым качеством в

различных административно-территориальных единицах. При этом, эволюция системы

межбюджетного выравнивания замедляется совокупностью определенных факторов,

существование которых усложняют формирование и функционирование системы

отношений между бюджетами. Основными являются [7, с. 87]:

- финансовая и экономическая несостоятельность

местных органов власти обеспечить эффективное развитие соответствующей общины,

что является причиной несоответствия финансовых обязательств, утвержденных

местными бюджетами, и совокупностью источников финансовых поступлений; - проблема точного определения потребности

местного бюджета в дополнительных ресурсах и справедливого перераспределения

финансового ресурса между субъектами межбюджетных отношений; - нестабильный и неэффективный нормативно-правовой

«коридор» функционирования данной системы; - недостаточность ресурсной базы для возможности

эффективного развития административно-территориального образования.

Существование и необходимость решения данных проблем позволяют

выделить основные аспекты обеспечения эффективного функционирования системы

межбюджетных отношений, среди которых основными являются постоянство и стабильность

социально-экономической ситуации как в государстве, так и в соответствующем

регионе, уникальность и постоянство бюджетных механизмов и процедур, а также

постоянство доходов и, в частности, устойчивость и достаточность системы

налоговых платежей в бюджеты различных уровней [3, с. 165].

Целью статьи является углубление теоретико-методологических

подходов и разработка практических рекомендаций по повышению эффективности организации

межбюджетных отношений в экономической системе.

Основная часть

Межбюджетные отношения выступают одним из ключевых механизмов

государства для обеспечения стабилизации и стимулирования

социально-экономического развития страны в целом и

административно-территориальных единиц. Этот механизм реализуется через систему

форм, методов, моделей, инструментов, правовых и институциональных структур

формирования и реализации межбюджетных отношений.

Основной задачей системы межбюджетных отношений является

обеспечение бюджетной ответственности, экономической эффективности и социальной

справедливости развития государства, а также предоставления максимально равных

и качественных гарантированных государством общественных услуг.

Реформа административно-территориального устройства и

бюджетно-налоговая децентрализации, в соответствии с которыми формируются

первые объединенные территориальные общины, призвана решить проблему тотальной

зависимости местных бюджетов от финансирования из центра [6, с. 295].

Поэтому необходимо формирование эффективного механизма

межбюджетных отношений, построенного на основе расширения финансовой автономии

местных бюджетов, повышения уровня их доходности и увеличения полномочий

органов местного самоуправления для развития финансово состоятельных

территориальных единиц.

Таким образом, модель организации межбюджетных отношений должна

формироваться под влиянием и на основе децентрализации, которая

предусматривает:

- невмешательство государства в бюджетный процесс

на местном уровне; - учет интересов органов местного управления и

территориальных общин; - четкое разграничение полномочий между уровнями

управления; - предоставление на местный уровень достаточных

финансовых ресурсов для реализации полномочий.

Эффективный механизм межбюджетных отношений должен базироваться на

основе достижения таких целей:

- содействие и стимулирование

социально-экономического развития административно-территориальных единиц

различных уровней и обеспечении эффективного использования органами местного

самоуправления внутреннего потенциала территории; - учет интересов местных органов власти и органов

местного самоуправления; - формирование на основе оценки фактического

уровня социального и экономического развития административно-территориальных

единиц и учете их потенциальных возможностей.

Механизм организации межбюджетных отношений – это система, которая

включает совокупность инструментов, методов и рычагов, посредством применения

которых обеспечивается целенаправленное финансовое упорядочение межбюджетных

отношений с целью устранения вертикальных и горизонтальных дисбалансов

финансового обеспечения развития и стимулирования органов местного

самоуправления к эффективному использованию экономического потенциала

территорий.

Механизм организации межбюджетных отношений характеризуется

наличием весомых особенностей, которые, во-первых, определяются согласно

основных целей его развития, во-вторых, формируются на основе взаимодействия и

необходимости учета интересов бюджетов разных уровней, а следовательно,

взаимного согласования интересов государства, регионов и территориальных общин.

То есть речь идет об административно-территориальных формированиях

с разными «территориальными объемами», различными возможностями социального и

экономического развития и особенностями мировоззренческих факторов, который

определяет механизм организации межбюджетных отношений как сложную и

многоаспектную систему.

Таким образом, механизм организации межбюджетных отношений

является бюджетной технологией, которая через использование конкретных методов

и инструментов позволяет решить вопрос развития бюджетной системы государства,

связанный с образованием и распределением полномочий и финансовых потоков между

бюджетами разных уровней [2, с. 17].

При этом, формирование механизма организации межбюджетных

отношений должно быть ориентированным на перспективу потенциальной финансовой и

экономической состоятельности и самодостаточности территориальных общин.

Механизм организации межбюджетных отношений сегодня главным

образом базировался на вопросе сбалансирования бюджетов и выравнивание

финансовых возможностей на различных уровнях управления. Поэтому сегодня, в

рамках реформы местного самоуправления и финансовой децентрализации, он требует

усовершенствования в направлении эффективной реализации стимулирующей и

контрольной функций.

Основными предпосылками совершенствования механизма организации

межбюджетных отношений являются следующие:

1) для обеспечения эффективной реализации функции выравнивания:

- снижение уровня дифференциации бюджетной обеспеченности административно-территориальных образований;

- сбалансирования доходных источников и расходных полномочий органов местного самоуправления;

2) для стимулирования социально-экономического развития территорий:

- повышение уровня финансовой автономии и способности местных бюджетов;

- предоставление целевых межбюджетных трансфертов инвестиционного характера;

3) для контроля использования бюджетных ресурсов;

- обеспечение постоянного мониторинга качества предоставления общественных услуг и эффективности использования бюджетных средств с соблюдением всех законодательных требований.

Следует отметить, что формирование механизма организации

межбюджетных отношений на основе децентрализации, которая предусматривает

расширение финансово-бюджетной автономии местного самоуправления, не означает

устранения роли и места государственной финансовой поддержки развития территориальных

общин.

Усовершенствование и прагматизация механизма организации

межбюджетных отношений предусматривает совместную ответственность государства и

власти на местах за развитие территорий и ее финансовую состоятельность и, как

результат, – самодостаточность [1, с. 46].

Финансовый ресурс в условиях децентрализации и реформы

административно-территориальной реформы должно передаваться объединенным

территориальным общинам, которые организационно и бюджетно способными

обеспечить свое социально-экономическое развитие, в объемах, достаточных для

реализации возложенных на них полномочий.

Следовательно, рационализация механизма организации межбюджетных

отношений должна предусматривать:

- переход от организации межбюджетных отношений на основе бюджетной обеспеченности к нормативу «социальная обеспеченность» – при определении финансовых потребностей общины в основе вычисления должен лежать принцип повсеместности обеспечения населения общественными благами соответствующего качества, что открывает возможности обновления процедуры бюджетного выравнивания, в частности, использование инструментов горизонтального выравнивания между бюджетами одного уровня;

- установление прямых межбюджетных отношений между государственным бюджетом и бюджетами объединенных территориальных общин – это одно из ключевых преимуществ, которые уже получили вновь сформированные в результате административно-территориальной реформы территориальные общины;

- полное урегулирование вопроса исполнения на уровне общин делегированных государством полномочий – этот вопрос сегодня находится в фазе активного обсуждения и решения, однако все еще нет единого подхода к его решению и постоянства существования четко определенных полномочий органов местного самоуправления, которые (что особенно важно) они способны реализовать;

- обеспечение финансирования полномочий органов местного самоуправления, в которые делегированы государством, за счет переданных из государственного бюджета финансовых ресурсов, достижение финансирования проектов местного значения за счет собственных доходов местных бюджетов;

- стратегирования регионального развития – формирование стратегий регионального развития и их финансирования за счет средств государственного фонда регионального развития, которые будут выделяться исключительно под реализацию этих стратегий.

Влияние механизма организации межбюджетных отношений на бюджетную

систему в целом и различные аспекты социальной и экономической жизни имеет

качественную и количественную определенность. Количественная характеризуется

объемами финансовых ресурсов, которые распределяются и перераспределяются между

бюджетами различных уровней.

Качественная определенность характеризуется особенностями и

характером такого перераспределения, в частности, избранием соответствующих

инструментов и способов аккумулирования ресурсов, их перераспределения между

бюджетами разных уровней и определение условий, согласно которым финансовые

ресурсы направляются в соответствующие бюджеты.

Концептуальная модель организации межбюджетных отношений

отличается своими принципами (адаптивности, финансового выравнивания,

повсеместности предоставления общественных услуг,согласования интересов всех

субъектов межбюджетных отношений и сбалансированности доходной и расходной

частей бюджетов), методами и функциями.

Она призвана обеспечить системность информации об объекте и

предмете исследования и предусматривает комплексность их исследования. При

этом, именно выполнение всех функций является основным аспектом формирования

эффективного механизма организации межбюджетных отношений в условиях децентрализации

[5, с. 92].

На протяжении всего периода развития системы межбюджетных

трансфертов и их организации основное внимание уделялось реализации функции

выравнивания. Система межбюджетных отношений была ориентирована на выравнивание

социальной и финансовой возможности развития регионов и

административно-территориальных формирований всех уровней. Таким образом, в стране

была установлена практика «выравнивание в бедности». Регионы-аутсайдеры

могли не работать над тем, чтобы обеспечить свое развитие, поскольку из

государственного бюджета ежегодно им направлялась финансовая поддержка. Это

неправильный подход – он полностью нивелирует необходимость направления

государственной поддержки так называемых «точек роста».

Действенная и эффективная организация межбюджетных отношений в

направлении выравнивания должна создаваться на основе формирования стимулов

местных органов власти и органов местного самоуправления к эффективному

использованию финансового и экономического потенциалов территорий и активной

деятельности в поиске дополнительных резервов увеличения доходов местных

бюджетов [9, с. 1068].

Следует подчеркнуть, что стабильность предоставления финансовых

ресурсов является особенно важным для каждого региона и каждой территориальной общины.

Однако, распределение бюджетных средств с целью выравнивания финансовой

способности местных бюджетов должно осуществляться на основе оценки качества

управления бюджетными средствами и уровня использования экономического

потенциала территорий, что будет способствовать устранению проблемы

стимулирования органов местного самоуправления к развитию территории [4, с.

2047]. Дополнительные финансовые ресурсы в виде дотаций должны предоставляться

при условии, если собственные доходы территориальных общин значительно ниже

минимального уровня расходов.

При этом, органами местного самоуправления уже использованы все

инструменты увеличения поступлений в местные бюджеты, в частности, ставки

местных налогов и сборов установлен на оптимально высоком уровне и использованы

все возможности эффективного использования внутреннего потенциала общин.

Следовательно, дефицитность бюджета вызвана рядом факторов,

которые являются независимыми от возможностей органов местного самоуправления,

что является прямой предпосылкой к предоставлению из государственного бюджета

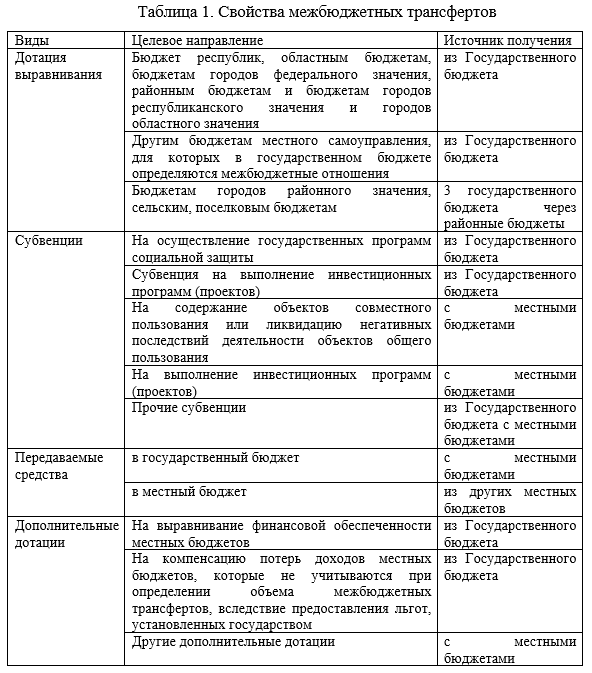

межбюджетных трансфертов.

Зато, местные бюджеты, которые неэффективно используют

предоставленные им инструменты повышения доходов местных бюджетов, должны

получать межбюджетные трансферты, объемы которых следует корректировать в

соответствии с оценки качества использования бюджетных ресурсов и уровня

использования экономического потенциала территорий [8, с. 1048].

Такая трансфертная политика – предпосылка стимулирования общин к

саморазвитию, объединения в условиях создания финансово обеспеченных

административно-территориальных формирований и обеспечения эффективного

использования экономического потенциала. Следует заметить, что такой способ

организации предоставления межбюджетных трансфертов предполагает не только

реализацию функции выравнивания, но и является возможным лишь при эффективном

выполнении контрольной функции и своим следствием будет иметь частичную

реализацию стимулирующей функции. Таким образом, основным способом обеспечения

стимулирующей функции механизма организации межбюджетных отношений является

превращение местных бюджетов в эффективный и действенный инструмент развития

экономики. Направлениями реализации поставленной задачи является:

- направление расходов местных бюджетов на обеспечение стратегических направлений развития общин, что в перспективе позволит получить соответствующую экономическую и финансовую отдачу;

- переход на среднесрочное планирование при формировании местных бюджетов и обеспечения программно-целевого метода бюджетирования, что обеспечит возможность реализации важных для общин проектов, срок реализации которых превышает один год;

- упорядочение программ, финансируемых из местных бюджетов, а также усиление контроля за использованием финансовых ресурсов на местах, что обеспечит преодоление проблемы распыленности расходов;

- стимулирование поступления в регионы инвестиционных ресурсов, в том числе и через государственный заказ на изготовление продукции.

Таким образом государство через соответствующие инструменты

механизма организации межбюджетных отношений должна способствовать формированию

финансово состоятельных территориальных общин, в развитии которых четко будет

прослеживаться зависимость доходов местных бюджетов от показателей

экономической активности органов местного самоуправления и членов общин.

Обеспечение этого направления развития межбюджетных отношений включает

реализации таких шагов:

- поиск и формирование механизмов взаимодействия органов исполнительной власти, органов местного самоуправления и частных предприятий, что позволит обеспечить выделение как экономических, так и имиджевых преимуществ от такого взаимодействия;

- упорядочение системы управления объектами коммунальной собственности и совместной собственности общин, внедрения эффективных механизмов планирования и прогнозирования результатов деятельности коммунальных предприятий, рассмотрение возможности передачи управления коммунальными предприятиями, деятельность которых напрямую не связана с выполнением социальных задач, субъектами бизнеса на основе развития государственно-частного партнерства;

- обеспечение развития альтернативных источников доходов местных бюджетов, в частности, определения местных заимствований как весомого и эффективного финансового инструмента, реализация чего возможна через следующие шаги:

- стимулирование органов местного самоуправления к выпуску и приобретению муниципальных ценных бумаг, а также постепенное обеспечение развития выпуска и реализации облигаций местных займов долгосрочного характера;

- обеспечение диверсификации направлений использования муниципальных ценных бумаг, в частности на финансирование строительства жилья, утилизацию отходов промышленных предприятий, строительство малых теплоэлектростанций, модернизацию систем водоснабжения, дорог, уличного освещения, обновление транспорта;

- обеспечение направления привлеченных через местные заимствования ресурсы исключительно на инвестиционные цели;

- определение эффективных проектов, под которые возможен выпуск ценных бумаг.

Отдельным аспектом обеспечения реализации стимулирующей функции механизма организации межбюджетных отношений является развитие и привлечение инвесторов на местный уровень. Для активизации этой задачи необходимо формирование условий для привлечения инвестиционных ресурсов, в частности:

- развитие местных фондов регионального развития,

что выступают подразделениями государственного фонда регионального развития и

будут уполномоченными обеспечивать финансовую поддержку программ и проектов,

реализация которых предусмотрена на среднесрочную перспективу в важнейших

сферах местного или регионального значения; - обеспечение благоприятного климата на уровне

правового регулирования и влияния контролирующих органов для развития

инвестиционных проектов; - содействие со стороны органов местного

самоуправления процесса привлечения инвестиционных ресурсов через

предоставление инвесторам соответствующих преференций (установление льгот при

уплате некоторых налогов, обеспечение возможности получить кредиты по низким

ставкам); - поддержка на уровне органов местного

самоуправления процесса сотрудничества и взаимодействия предприятий смежных

сфер деятельности и формирование условий для развития на соответствующей

территории индустриальных парков.

Контрольная функция механизма организации межбюджетных отношений

должна базироваться на мониторинге и контроле межбюджетных отношений и

предусматривать три направления работы исследование развития местных бюджетов. Таким

образом, формирование эффективного механизма организации межбюджетных отношений

предусматривает реализацию всех функций для достижения качественных и быстрых

результатов:

- развития административно-территориальных

образований на местном уровне как финансово состоятельных и самодостаточных, с

высоким уровнем социально-экономического развития и высокими стандартами

предоставления общественных благ; - преодоления проблемы асимметричности финансового

обеспечения и развития административно-территориальных единиц на локальном

уровне.

Проблема усовершенствования системы межбюджетных отношений

актуальна, особенно в условиях трансформационных процессов в обществе и

экономике, развития децентрализации и административно-территориальной реформы.

А это требует верных и эффективных шагов в обеспечении их

реформирования. Преодоление недостатков развития межбюджетных отношений на

протяжении развития государства, дальнейшее совершенствование механизма организации

межбюджетных отношений в соответствии с принципами и основных аспектов

децентрализации обеспечит формирование бюджетной системы, которая будет

отвечать потребностям сегодняшнего дня.

Заключение

Как вывод стоит отметить: реформирование системы межбюджетных

отношений, в частности предоставление межбюджетных трансфертов, характеризуется

такими основными изменениями:

- Система выравнивания налогоспособности является

более эффективной, чем система балансировки, поскольку именно из-за условий ее

использования местные органы власти имеют стимулы к развитию

административно-территориальных образований, что может стать одним из ключевых

факторов обеспечения эффективности децентрализации и реформы

административно-территориального устройства. - Новая система межбюджетных трансфертов

предусматривает ответственность государства, путем предоставления субвенций, за

развитие и финансирование: - предоставление образования общеобразовательными

учебными заведениями; - оказание медицинских услуг населению и

проведение мероприятий по вопросам воплощения в жизнь программ по охране

здоровья; - обеспечение подготовки рабочих кадров

профессионально-техническими заведениями; - финансовое обеспечение реализации

государственных программ соцзащиты населения.

Список литературы

- Гегедюш Н.С., Котькорло Д.А. Возможности программно-целевого бюджетного планирования в системе государственного управления // Современные тенденции развития науки и технологий. 2016. № 7-7. С. 44-49.

- Грицкив М.А. Механизм функционирования налоговой системы как центрального звена финансовой и бюджетной систем // Вестник современных исследований. 2018. № 6.4 (21). С. 15-19.

- Истягина Н.Е. Влияние современной системы налогообложения на формирование доходов бюджетной системы РФ // В сборнике: Северный Кавказ в новом технологическом укладе материалы по итогам работы дискуссионных площадок Международного форума, проводимых для аспирантов, магистрантов и студентов. Северо-Кавказский институт-филиал РАНХиГС. 2017. С. 163-167.

- Малкина М.Ю., Балакин Р.В. Оценка риска и эффективности налоговых систем российских регионов на разных уровнях бюджетной системы // Региональная экономика: теория и практика. 2017. Т. 15. № 11 (446). С. 2033-2051.

- Омелёхина Н.В. Бюджетная система Российской Федерации в системе институтов финансовой безопасности государства // Журнал российского права. 2017. № 7 (247). С. 81-93.

- Сачков Д.И., Сачкова Е.А. Эффективное развитие бюджетной системы Российской Федерации // В сборнике: Россия и Монголия: история, дипломатия, экономика, наука Иркутск, 2016. С. 294-297.

- Севек Р.М., Монгуш А.А. Бюджетная система РФ и ее значение для формирования доходов бюджетной системы // Вестник современных исследований. 2019. № 3.20 (30). С. 86-88.

- Сугарова И.В. Региональные бюджеты в системе бюджетных отношений // Экономика и предпринимательство. 2016. № 8 (73). С. 1046-1050.

- Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство. 2016. № 4-1 (69). С. 1067-1069.

- Фисенко Ф.К., Севрюгин Ю.В. Оценка эффективности системы межбюджетных трансфертов в обеспечении сбалансированности бюджетной системы Российской федерации (на примере Удмуртской республики) // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. 2016. № 6. С. 40-42.

References

- Gegedyush N.S., Kot’korlo D.A. Vozmozhnosti

programmno-tselevogo byudzhetnogo planirovaniya v sisteme gosudarstvennogo upravleniya

// Sovremennyye tendentsii razvitiya nauki i tekhnologiy. 2016. № 7-7. S.

44-49. - Gritskiv M.A. Mekhanizm funktsionirovaniya

nalogovoy sistemy kak tsentral’nogo zvena finansovoy i byudzhetnoy sistem //

Vestnik sovremennykh issledovaniy. 2018. № 6.4 (21). S. 15-19. - Istyagina N.Ye. Vliyaniye sovremennoy sistemy

nalogooblozheniya na formirovaniye dokhodov byudzhetnoy sistemy RF // V

sbornike: Severnyy Kavkaz v novom tekhnologicheskom uklade materialy po itogam

raboty diskussionnykh ploshchadok Mezhdunarodnogo foruma, provodimykh dlya

aspirantov, magistrantov i studentov. Severo-Kavkazskiy institut-filial

RANKhiGS. 2017. S. 163-167. - Malkina M.YU., Balakin R.V. Otsenka riska i

effektivnosti nalogovykh sistem rossiyskikh regionov na raznykh urovnyakh byudzhetnoy

sistemy // Regional’naya ekonomika: teoriya i praktika. 2017. T. 15. № 11

(446). S. 2033-2051. - Omelokhina

N.V. Byudzhetnaya sistema Rossiyskoy Federatsii v sisteme institutov finansovoy

bezopasnosti gosudarstva // Zhurnal rossiyskogo prava. 2017. № 7 (247). S.

81-93. - Sachkov

D.I., Sachkova Ye.A. Effektivnoye razvitiye byudzhetnoy sistemy Rossiyskoy

Federatsii // V sbornike: Rossiya i Mongoliya: istoriya, diplomatiya,

ekonomika, nauka Irkutsk, 2016. S. 294-297. - Sevek

R.M., Mongush A.A. Byudzhetnaya sistema RF i yeye znacheniye dlya formirovaniya

dokhodov byudzhetnoy sistemy // Vestnik sovremennykh issledovaniy. 2019. № 3.20

(30). S. 86-88. - Sugarova

I.V. Regional’nyye byudzhety v sisteme byudzhetnykh otnosheniy // Ekonomika i

predprinimatel’stvo. 2016. № 8 (73). S. 1046-1050. - Tokayeva

S.K. K voprosu o prichinakh i posledstviyakh rosta dotatsionnosti byudzhetov

byudzhetnoy sistemy RF // Ekonomika i predprinimatel’stvo. 2016. № 4-1 (69). S.

1067-1069. - Fisenko

F.K., Sevryugin YU.V. Otsenka effektivnosti sistemy mezhbyudzhetnykh

transfertov v obespechenii sbalansirovannosti byudzhetnoy sistemy Rossiyskoy

federatsii (na primere Udmurtskoy respubliki) // Aktual’nyye problemy i

perspektivy razvitiya ekonomiki: rossiyskiy i zarubezhnyy opyt. 2016. № 6. S.

40-42.