Московский экономический журнал 13/2019

DOI 10.24411/2413-046Х-2019-10345

Контроль процесса принятия управленческих решений

Control of management decision-making process

Юсупова Малика Доккаевна, зав. кафедрой «Экономическая

теория» ФГБОУ ВО «Чеченский государственный университет»

Yusupova Malika Dokkaevna

Булгучев Мурат Хамзатович, Декан экономического

факультета ФГБОУ ВО «Ингушский

государственный университет»

Bulguchev Murat Khamzatovich

Аннотация. Современная парадигма развития предприятий различных форм собственности в рамках идеи теории целеполагания актуализирует вопросы контроля процесса принятия управленческих решений. Эффективность реализации принятых УР зависит не только от надлежащей компетенции и опыта руководства в конкретных сферах деятельности, но и в умении правильно и адекватно оценить и в реальном режиме времени динамические условия развития экономических процессов. Как уже было доказано в предыдущем разделе при определении концепции организации процесса принятия УР как объекта контроля, последнее может быть осуществлено качественно именно в рамках системного подхода. При таких условиях, вопросы исследования информационного, организационного и методического обеспечения определенного процесса являются актуальными. Это подчеркивается высказыванием ведущего ученого В. Ф. Максимовой, которая в рамках существующей проблемы утверждает, что: «независимо от целей систем, на достижение которых направлены цели контроля, система внутреннего контроля имеет собственную двуединую целевую задачу. Во — первых, это повышение уровня организованности функционирования; во-вторых, обеспечение достаточной качественной информации». Информация представляет собой важнейший организационный ресурс.

Summary. The modern paradigm of development of enterprises of various forms of ownership within the framework of the idea of goal-setting theory actualizes the issues of control of the process of managerial decision-making. The effectiveness of the implementation of the adopted SD depends not only on the proper competence and experience of management in specific areas of activity, but also in the ability to correctly and adequately assess and in real time the dynamic conditions of economic processes. As it was already proved in the previous section when defining the concept of the organization of the SD adoption process as an object of control, the latter can be carried out qualitatively within the framework of the system approach. Under such conditions, the issues of research of information, organizational and methodological support of a certain process are relevant. This is emphasized by the statement of the leading scientist VF. Maximova, who, within the framework of the existing problem, argues that: «regardless of the objectives of the systems to which the objectives of the control are aimed, the internal control system has its own two-pronged objective. First, it is increasing the level of organization of functioning; secondly, providing sufficient quality information.» Information is an essential organizational resource.

Ключевые слова: управленческие решения, реализация, обеспечение, компетенция, концепция.

Keywords: management decisions, implementation, provision, competence, concept.

Итак, остановимся на категориальном аппарате, однозначность

трактовки которого является залогом решения существующей проблемы.

Для определения сущности понятия «информационное обеспечение»

контроля процесса принятия УР рассмотрим когнитивное наполнение его

составляющих и их синтаксическое сочетание [2].

Исследованию сущности взаимосвязанных категорий «информация»,

«обеспечение» и «информационное обеспечение» посвящены многочисленные работы

отечественных и зарубежных исследователей (С. Абрамович, А. Босак, И.

Бритченко, Н. Выговская, А. Виноградова, К. Жадько, В. Иванова, Г. Кирейцев,

Есть. Ковальчук, Н. Краснокутская, А. Кузьмин, Б. Мизюк, И. Новаковский, С.

Петренко, Е. Райкин, Н. Реслер, Е. Русакова, И. Сименко, И. Цитович, Н.

Чумаченко и др.). Термин «іnformatio» от латинского означает разъяснение,

сообщение . С философской точки зрения, информация (лат. іnformatіo —

разъяснение, изложение) — а) некоторые сведения, совокупность каких-либо

данных, знаний; б) одно из основных понятий кибернетики. Любая информация имеет

свои формы представления, которые заключаются в изменении величины: высоты и

частоты колебаний звука, интервала между импульсами и прочее [4]. Информация

признается в качестве документированных или публично объявленных сведений о

событиях и явлениях, происходящих в обществе, государстве и окружающей

природной среде. Информация – это обработанная и систематизированная совокупность

данных о некоторые явления и процессы, представляющие интерес для пользователя

этой информации с целью принятия управленческих решений. Развивая представлено

выше, согласимся с А. Ретюнських, которая считает, что главная цель,

направленная на решение комплекса задач информационного характера – это

проинформировать участников какого-либо процесса о состоянии объектов

управления, их функционирования и соответствие требованиям, которые

регулируются нормативными актами различного уровня, то есть, контрольный

процесс необходимо «обеспечить инфомационно». Согласно словарю С. И. Ожегова:

«Обеспечение – то, чем обеспечивают кого — что-нибудь».

Отметим, что почти все трактовки содержат оригинальные положения,

но с целью разработки унифицированного подхода относительно адаптации

содержания к проблемам контроля процесса УР, считаем целесообразным осуществить

их критический обзор [6].

На наш взгляд, информация, которая соответствует установленным

требованиям и критериям качества, становится защитным инструментом информационного

обеспечения как одного из главных организационных элементов контроля процесса

принятия УР [8]. Исследуя и развивая указанный вопрос, остановимся подробнее на

организации контроля процесса принятия УР.

Организовать – это упорядочить, привести в систему, реализовать

процесс в рамках системного подхода. При этом, этапизация процесса контроля

позволяет разграничить объемы работ и повысить качество организации контрольных

процедур. И. Т. Титаренко подчеркивает взаимосвязь информационного обеспечения

контрольного процесса с его этапами, в результате чего «…..подведение итогов

каждого из этапов выходит из потребления добытой информации и заканчивается

выдачей новой информации» [10].

При реализации контрольных мероприятий, направленных на оценку

контроля процесса принятия УР, выделяем три основных этапа, что соответствует

классическому подходу контроля: подготовительный, основной (исследовательский)

и заключительный [12]. На каждом из этапов реализуются определенные задачи

управленческого характера и достигаются соответствующие критерии контрольных

процедур (определены по): уместность, качество и соответствие, эффективность.

Отличительной чертой предлагаемой этапизации контроля процесса

принятия УР является отказ от использования традиционного подхода к рассмотрению

критерия качества на всех этапах [14]. По нашему мнению, критерий «качество»

необходимо рассматривать как промежуточный между «значимостью» и

«эффективностью» в системе информационного обеспечения контроля процесса

принятия УР, что позволит субъекту контроля оценить качество принятия УР

согласно теории целеполагания и идеи целесообразности при условии получения

соответствующих сущностных признаков [16].

Вышеизложенное позволило построить модель взаимосвязи структурных

элементов информационного обеспечения контроля процесса принятия УР)

Отличительной чертой предлагаемой модели является установленный

взаимосвязь ключевых структурных компонентов авторской дефиниции

«информационное обеспечение» контроля процесса принятия УР, который заключается

в том, что информация в системе движения информационных потоков становится

информационным ресурсом, в дальнейшем информационным фондом, и в сочетании –

информационной базой контрольного процесса [1]. Следовательно, формируется

информационное обеспечение контроля процесса принятия УР с использованием

информационной базы, предоставленной собственниками и руководителями

предприятий в ходе основной деятельности и отраженной в соответствующих

отчетах, регламентах, приказах справках. Все это является информацией о деятельности

предприятия оперативного, тактического или стратегического характер [3].

Следует заметить, информация собирается с помощью определенных

методов, которых в системе контроля большое множество, но, по мнению ученых

наиболее инновационными являются такие, что предложенные Ч. Хантом. Матрица

критериев на основании анкеты тестирования дает возможность оценить качество

информационного обеспечения контроля процесса принятия УР и определить «узкие»

места, на которые необходимо срочно обратить внимание. [5]

Оценку качества информационного обеспечения

контроля процесса принятия УР предлагаем рассчитывать как:

Kiz=MDI*IFID

где Kiz – количественный критерий оценки

качества информационного обеспечения;

MDI – мера достаточности информации;

IFID – соотношение «информационный

фильтр/информационный шум».

Чем ближе значение приближается к единице, тем

выше степень достаточности информационного обеспечения и ниже влияние

информационного шума.

Таким образом, в параграфе исследовано

информационное обеспечение контроля процесса принятия УР. Результативным

моментом, что имеет практическую значимость, является разработка матрицы

критериев оценки качества информационного обеспечения контроля процесса

принятия УР и анкеты тестирования системы информационного обеспечения контроля

процесса принятия УР [7].

Для прогнозирования и оценки возможных

изменений в рассматриваемых стратегиях в соответствии с возможными изменениями

на рынке сотовой связи предлагается воспользоваться методом экспертных оценок,

позволяющим получать информацию от специалистов в области связи и обрабатывать

ее с целью дальнейшего использования.

Рассмотрим один из возможных путей

количественного описания характеристик эксперта, основанный на вычислении относительных коэффициентов компетентности

по результатам высказывания специалистов о составе экспертной группы. [9]

Суть методики сводится к тому, что ряду

специалистов предлагается высказать мнение о списочном составе экспертной

группы. Если в этом списке появляются лица, не вошедшие в исходный список, им

тоже предлагается назвать специалистов для участия в экспертизе. После

нескольких этапов будет получен полный список кандидатов в группу.

По результатам опроса составляется, так называемая, матрица оценок, по строкам и столбцам которой записываются фамилии экспертов, а элементами таблицы являются переменные

При этом j-ый столбец матрицы содержит мнение

j-го эксперта о включении или не включении каждого из экспертов в группу.

Эксперт может включать себя или не включать в экспертную группу (то есть xij=0

или xij=1 при i=j).

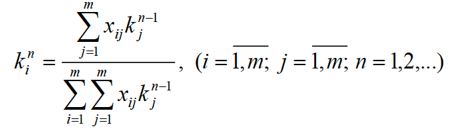

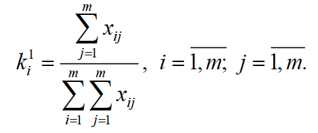

По данной таблице можно вычислить относительные коэффициенты компетентности n-го порядка для каждого эксперта по формуле:

где m — число экспертов в списке (размерность

матрицы ||хij||),

n — номер порядка коэффициента

компетентности.

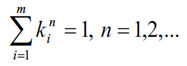

Коэффициенты компетентности нормированы так,

что их сумма равна единице:

По

формуле (1) можно

вычислить значение компетентности для

различных порядков, начиная с первого. На первом шаге полагаем равную

компетентность всех экспертов, поэтому kj0=1, j=1,m. При

n=l выражение (8) будет иметь вид:

Смысл этой формулы в том, что подсчитывается

число голосов, поданных за i-гo эксперта, и делится на общее число голосов,

поданных за всех экспертов. Таким образом, коэффициент компетентности первого порядка — это относительное число экспертов, высказавшихся за включение i-гo

эксперта в группу.

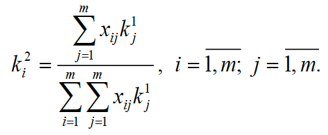

Относительный коэффициент компетентности второго порядка получают из (8) для n=2 при условии, что kj1 (j=1,2 …m) определены по (10):

Коэффициенты

второго порядка представляют собой относительное количество голосов, взвешенных коэффициентом

компетентности первого порядка.

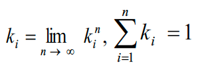

Последовательно вычисляя относительные коэффициенты компетентности более высокого порядка, можно убедиться, что процесс быстро сходится после 3– 4 вычислений, то есть относительные коэффициенты быстро стабилизируются. В общем случае коэффициенты относительной компетентности определяются как:

В экспертную комиссию для проведения опроса

касательно возможных вариантов дальнейшего развития ситуации на рынке сотовой

связи и оценки ее влияния на эффективность рассмотренных в стратегий вошли

следующие эксперты:

- Директор финансового отдела ООО «Интех»;

- Маркетолог ООО «Интех»;

- Специалист по рынку сотовой связи;

- Руководитель по развитию бизнеса на массовом

рынке ООО «Интех».

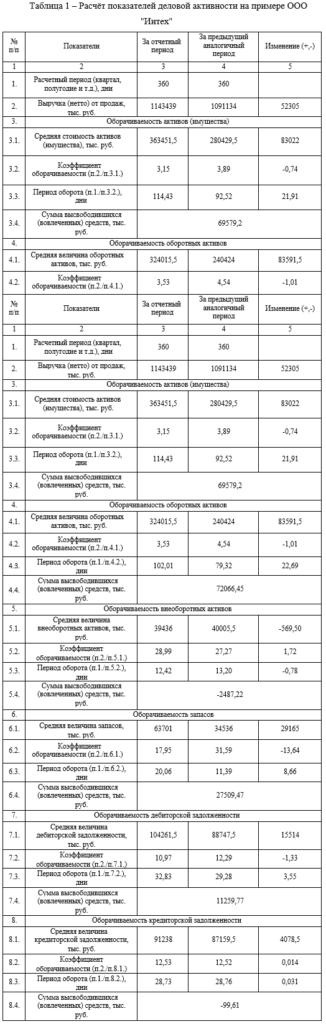

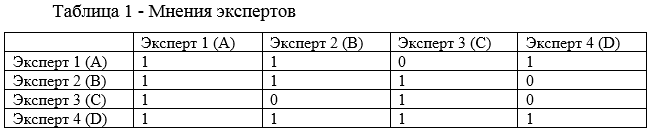

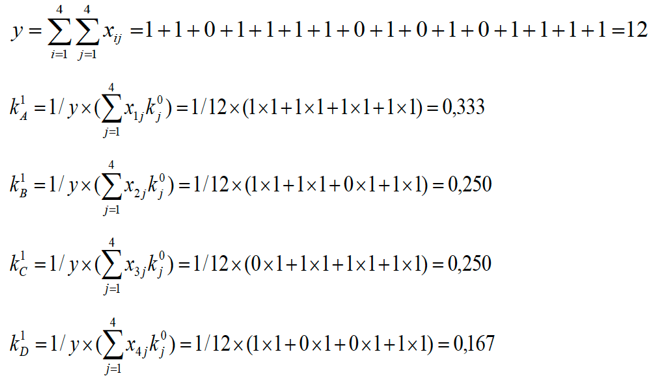

В результате опроса четырех экспертов предприятия о составе экспертной группы получены данные (хij) о мнении каждого из них по включению экспертов в рабочую группу. Эти данные сведены в таблицу 1.

Результаты пошаговой обработки полученных данных по описанному выше алгоритму будут иметь следующий вид. На первом шаге, полагая равную компетентность всех экспертов, принимаем kj0=1, j=1,…,4 и вычисляем коэффициенты относительной компетентности первого порядка:

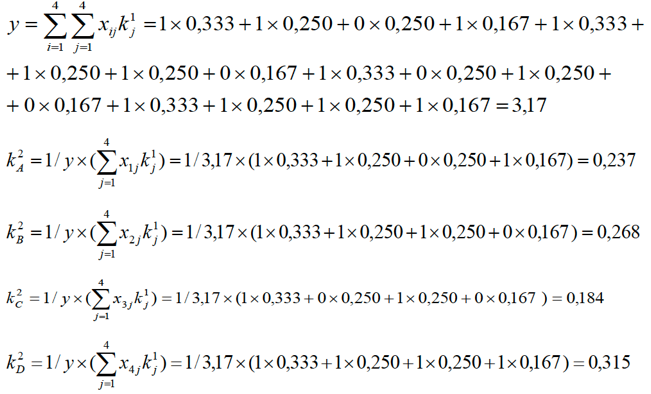

На втором шаге, используя полученные значения, вычисляем коэффициенты относительной компетентности второго порядка:

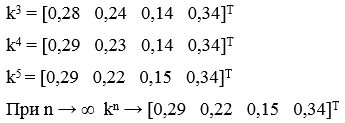

Продолжая аналогичные вычисления до тех пор, пока kin не будут отличаться от kin-1c точностью 0.01, получим:

Анализ компетентности экспертов показал, что в

экспертную группу включаются все эксперты. Наибольший коэффициент относительной

компетенции у четвертого эксперта, наименьший – у третьего.

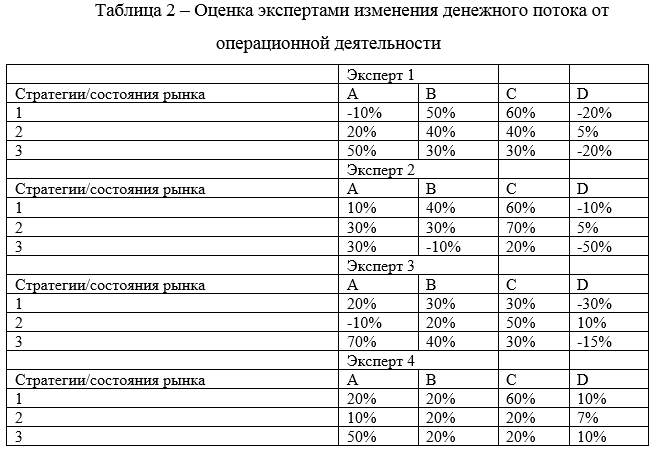

В ходе экспертного опроса экспертами

производится корректировка денежного потока инвестиционного проекта/проектов в

большую или меньшую сторону от рассматриваемого при оценке эффективности

проектов наиболее вероятного значения. Корректировка производится в зависимости

от возможного улучшения или ухудшения условий реализации полученного

инвестиционного проекта (в зависимости от «состояний природы»). В работе

корректировке экспертов подвергался денежный поток операционной деятельности

рассматриваемых инвестиционных проектов, т.к. различные риски, связанные с

изменениями внешней среды наибольшим образом влияют именно на него, а не на

денежный поток инвестиционной деятельности. Также экспертами могут

корректироваться и отдельные составляющие денежных потоков инвестиционных

проектов, например, выручка, текущие затраты и др. В таблице 2 показаны

экспертные оценки изменения денежного потока операционной деятельности,

выраженные в процентах от рассмотренного при оценке эффективности денежного

потока операционной деятельности [11].

После проведения опроса группы экспертов

осуществляется обработка полученной информации. Целью обработки является

получение обобщенных данных (групповой экспертной оценки) для их дальнейшего

использования.

Построение обобщенной оценки параметров модели

на основе индивидуальных оценок проведем с учетом компетентности экспертов.

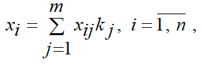

Пусть m экспертов произвели оценку требуемого

параметра за n временных интервалов. Результаты оценки представлены в виде xij,

где j – номер эксперта, i – номер временного интервала.

В качестве обобщенной оценки для каждого параметра можно принять среднее взвешенное значение его оценки

где kj– коэффициенты компетентности экспертов (можно использовать относительные коэффициенты компетентности экспертов). Коэффициент компетентности эксперта показывает относительную важность этого эксперта в группе экспертов. Сумма коэффициентов компетентности всех экспертов группы должна равняться единице, т.е.

На основе полученных данных составим обобщенную оценку экспертов и определим предполагаемое итоговое отклонение денежного потока. Для этого суммируем 4 экспертных мнения, при этом умножив их на относительные коэффициенты компетенции каждого эксперта.

На основе полученных обобщенных оценок экспертов корректируется

денежный поток операционной деятельности проектов, и рассчитываются показатели

эффективности откорректированных экспертами проектов. Далее на основе

полученных данных составляется «матрица выигрышей» с целью осуществления

дальнейшего выбора стратегии развития с помощью методов теории игр [13].

В процессе реализации управленческого решения при сравнении

фактических и запланированных результатов руководителю необходимо определить,

насколько фактические результаты соответствуют установленным стандартам. Если

выявлены явные расхождения, он должен решить, насколько они допустимы. Далее

руководитель оценивает фактические результаты, т. е. делает вывод о качестве

принятого решения. Деятельность на этой стадии процесса контроля связана с

проведением следующих мероприятий: установление масштаба допустимых отклонений,

оценка фактических результатов, информирование о результатах, оценка

результатов [15].

В процессе реализации управленческого решения иногда допускается

неточное соблюдение критериев выбора. Так, по отдельным характеристикам

определяется интервал допустимых отклонений, в пределах которого они считаются

несущественными. Размер интервала играет крайне важную роль. При достаточно

большом интервале возможные отклонения приводят к необратимым последствиям.

Если интервал мал, то руководитель будет реагировать на каждое незначительное

отклонение, что требует больших финансовых и временных затрат, и контроль

становится неэффективным [17].

Особое внимание следует обратить на методику измерения фактических

результатов, получаемых в процессе реализации решений. Важно корректно

определить типы шкал, единицы измерения значений контролируемых параметров,

выбрать частоту и точность измерений.

Список литературы

- Анализ многомерных данных. Избранные главы /

Эсбенсен К. – пер. с англ. С.В. Кучерявского; Под ред. О.Е. Родионовой. –

Черноголовка: Изд-во ИПХФ РАН, 2005. – 160 с. - Богачева Т.Г. 1С: Предприятие 8. Управление

торговыми операциями в вопросах и ответах. Издание 9. – М.: ООО «1С-Паблишинг»,

2017. – 979 с.: ил. - Брезгин В.И. Моделирование бизнес-процессов с

AllFusion Process Modeler 4.1: Лаборатнорный практикум. Часть 2. –

Екатеринбург: Издательство Урал, 2015. – 52 с. - Верещагин Н.К., Шень А. Лекции по математической

логике и теории алгоритмов. Часть 2. Языки и исчисления. – 4-е изд., доп. – М.:

МЦНМО, 2012. – 240 с. - Гайдышев И. Анализ и обработка данных:

специальный справочник. – СПб.: Питер, 2001. – 752 с.: ил. - Гуц А.К. Математическая логика и теория

алгоритмов: Учебное пособие. – Омск: Издательство Наследие, 2003. – 108 с. - Девятков В.В. Системы искусственного интеллекта:

Учеб. пособие для вузов. – М.: Изд-во МГТУ им. Н.Э. Баумана, 2001. – 352 с.,

ил. – (Информатика в техническом университете). - Киселев Д.Ю., Киселев Ю.В., Бибиков В.В.

Имитационное моделирование информационных систем в пакете Arena: метод.

указания. – Самара: Изд-во СГАУ, 2014. – 20 с. - Клочков А.К. KPI и мотивация персонала. Полный

сборник практических инструментов. – М.: ООО «Издательство «Эксмо», 2012. – 104

с.: ил. - Ковалев В.В. Финансовый менеджмент: теория и

практика. Учебник, 3- е изд. — М.: «Проспект», 2013. – 649 с. - Литвинюк А.А. Организационное поведение: учебник

для бакалавров. – М.: Издательство Юрайт, 2015. – 505 с. – (Бакалавр. Базовый

курс) - Миротин Л.Б., Ташбаев Ы.Э. Системный анализ в

логистике: Учебник. – М.: Издательство «Экзамен», 2004. – 480 с. - Многомерный статистический анализ в

экономических задачах: компьютерное моделирование в SPSS: учебное пособие / под

ред. И.В. Орловой. – М.: Вузовский учебник, 2009. – 310 с. - Панкратов Ф.Г., Солдатова Н.Ф. Коммерческая

деятельность: Учебник. – 13-е изд., перераб. и доп. – М.: Издательско-торговая

корпорация «Дашков и К°», 2013. – 500 с. 20. Коротких И.Ю. Основы коммерческой

деятельности: учеб. пособие. – 3-е изд., стер. – М.: Издательский центр

«Академия», 2013. – 208 с. — (Торговля) - Репин В.В., Елиферов В.Г. Процессный подход к

управлению. Моделирование бизнес-процессов. – М.: Манн, Иванов и Фербер, 2013.

– 544 с. - Belitskaya,

M. (2018). Ecologically adaptive receptions control the number of pests in the

ecosystems of transformed at the forest reclamation. World Ecology Journal,

8(2), 1-10. https://doi.org/https://doi.org/10.25726/NM.2018.2.2.001 - Semenyutina, V., & Svintsov, I. (2019). Indicator signs of the

adaptation of subtropical wood plants based on complex researches. World

Ecology Journal, 9(1), 70-104. https://doi.org/https://doi.org/10.25726/NM.2019.60.66.005