Московский экономический журнал 13/2019

УДК 336.14:334.724.2

DOI 10.24411/2413-046Х-2019-10306

ОЦЕНКА

ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ ОМСКОЙ ОБЛАСТИ В

КОНТЕКСТЕ ВНЕДРЕНИЯ БЮДЖЕТИРОВАНИЯ

EVALUATION ECONOMIC CONDITION OF AGRICULTURAL ORGANIZATIONS OF OMSK REGION IN THE CONTEXT OF IMPLEMENTATION OF BUDGETING

Шумакова Оксана Викторона, доктор экономических наук, профессор, ректор, Омский государственный аграрный университет, г. Омск

Блинов

Олег Анатольевич, кандидат экономических наук, доцент, заведующий кафедрой, Омский

государственный аграрный университет, г. Омск

Баетова Динар Рахметуловна, кандидат педагогических

наук, доцент, Омский государственный аграрный университет, г. Омск

Shumakova O.V., ov.shumakova@omgau.org

Blinov O.A., oa.blinov@omgau.org

Baetova D.R., dr.baetova@omgau.org

Аннотация: В

статье рассматривается экономическое состояние сельскохозяйственных организаций

Омской области, которое, с одной стороны, обуславливает необходимость внедрения

бюджетирования в исследуемых организациях, с другой стороны, обуславливает

различие в системе бюджетов. Исследование проводилось по 280

сельскохозяйственным организациям Омской области с использованием опросных

листов и бухгалтерской статистической отчетности за 2015-2017 года. Анализ

активов, финансовых результатов, финансовой устойчивости и инвестиционного

потенциала исследуемых организаций позволил провести разделение исследуемой

выборки организаций на 6 базовых групп для каждой из которых разработана

рекомендуемая система бюджетов.

Summary: The article considers the economic condition of agricultural

organizations in the Omsk region, which, on the one hand, necessitates the

introduction of budgeting in the organizations under study, and on the other

hand, makes a difference in the budget system. The study was conducted on 280

agricultural organizations of the Omsk

region using questionnaires and statistical accounting reports for 2015-2017.

The analysis of assets, financial results, financial stability and investment

potential of the studied organizations allowed us to divide the studied sample

of organizations into 6 base groups for each of which a recommended budget

system was developed.

Ключевые слова: бюджетирование,

сельскохозяйственные организации, финансовая устойчивость, финансовые

результаты.

Keywords: budgeting,

agricultural organizations, financial stability, financial results.

Введение. В ситуации экономической

неопределенности прогнозирование будущего, возможных условий

предпринимательской деятельности на основе опережающего планирования с помощью

системы бюджетирования является одним из вариантом финансового менеджмента и

достижения плановых показателей деятельности организации [1]. Имея общую

методологическую базу, систему бюджетирования возможно адаптировать под

состояние и возможности каждой компании в соответствии с целями и задачами, как

текущими, так и перспективными [2]. При этом экономическое состояние, масштабы

деятельности сельскохозяйственных организаций характеризуется значительным

различием, как внутри одного региона, так и между регионами, что обусловлено

природно-климатическими особенностями, а также особенностями сельского

хозяйства как отрасли. Уровень экономического состояния сельскохозяйственных

организаций обуславливает особенности внедрения системы бюджетирования в

организации: структуру бюджетов, количество центров финансовой ответственности,

период внедрения системы бюджетирования и т.д. [3] В связи с этим целью

является исследование экономического состояния сельскохозяйственных организаций

Омской области для дальнейшей группировки сельскохозяйственных организаций и

выявления особенностей внедрения бюджетирования.

Методы и методология

проведения исследования. Для исследования экономического состояния

сельскохозяйственных организаций Омской области анализировались такие

показатели как активы, финансовые результаты, показатели

финансовой устойчивости, инвестиционного потенциала. Кроме того, необходимо

было также провести анализ структуры производимой и реализуемой продукции. В

ходе анализа отдельных показателей использовался горизонтальный и вертикальный

анализ, табличный и графический методы. При анализе финансовой устойчивости

использовалась методика А.Д.Шеремета, Р.С. Сайфулина.

В исследовании приняли участие 280 сельскохозяйственных организаций Омской

области различных организационно-правовых форм: общества с ограниченной ответственностью,

акционерные общества и сельскохозяйственные производственные кооперативы.

Ход исследования: Для реализации задач исследования, на

первом его этапе был разработан опросный лист для проведения мониторинга

экономического состояния сельскохозяйственных организаций Омской области.

Опросный лист включает вопросы, предназначенные как для руководителя

организации, так и для руководителей финансово-экономических служб. Затем

совместно с Министерством сельского хозяйства и продовольствия Омской области

был определен перечень из 280 сельскохозяйственных организаций, подлежащих

исследованию. По указанным сельскохозяйственным организациям была собрана

информация по материалам опросных листов, а также бухгалтерской статистической

отчетности. Кроме этого информация уточнялась и дополнялась путем проведения

видео-конференцсвязи со специалистами финансово-экономических служб, их

телефонного опроса, а также выезда непосредственно в сельскохозяйственные

организации области.

Результаты и обсуждение. По

итогам изучения показателей активной части баланса и состава основных средств

сельскохозяйственных организаций Омской области необходимость внедрения системы

бюджетирования обуславливается следующими особенностями:

- высокий

уровень дебиторской задолженности (только 7% предприятий не имеет дебиторской

задолженности, 87,6% предприятий имеют дебиторскую задолженность до 100 млн

руб); - разнородные

по своему составу и сроку эксплуатации основные средства (17,8 % машин и

оборудования приходится на транспортные средства, у 3% организаций стоимость

основных средств равна «0», в группу с наибольшей стоимостью основных средств

вошли крупные сельскохозяйственные комплексы, располагающие мощной материальной

базой стоимостью более 1 млрд руб.: ООО РУСКОМ-Агро Кормиловского района, ОАО

Омский бекон Омского района, ООО СИБАГРОХОЛДИНГ Омского района, OOO Морозовская

птицефабрика Омского района) . - увеличение

запасов на 27,5% (против сокращения совокупной прибыли на 25%, что

обуславливает необходимость совершенствования управления запасами, в т.ч.

посредством вне6дрения системы бюджетирования); - недостаточный объем денежных средств на фоне роста

объема запасов, что обуславливает необходимость ведения бюджета денежных

средств.

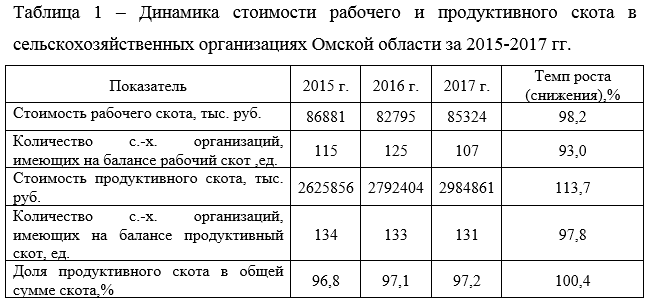

Также в активной части баланса были проанализированы показатели численности и состава поголовья сельскохозяйственных животных сельскохозяйственных организаций Омской области. (таблица 1). Очевидно, что долю продуктивного скота имеют предприятия, которые либо совмещают растениеводство с животноводством, либо специализируются исключительно на животноводстве. Это обуславливает необходимость внедрения в системе бюджетирования отдельных центров финансовой ответственности.

- продукция

мукомольно-крупяного производства – 24 предприятия (8,6% опрошенных), в том

числе:

- мука пшеничная (сорта «Экстра», крупчатка, хлебопекарная высшего сорта) – 6 предприятий (2,1% опрошенных),

- мука пшеничная прочая, мука пшенично-ржаная – 6 предприятий (2,1% опрошенных),

- крупа из прочих зерновых культур – 1 предприятие (СПК Славянин) (0,4% опрошенных),

- прочая продукция мукомольно-крупяного производства (крупа, мука грубого помола, гранулы и прочие продукты из зерновых культур) – 22 предприятия (7,9% опрошенных),

- корма готовые для сельскохозяйственных животных и птицы (кормовые материалы масложировой промышленности, продукты кормовые крахмалопаточного производства, корма растительные) – 5 предприятий (1,8% опрошенных),

- комбинированные корма (комбикорма) – 6 предприятий (2,1% опрошенных);

- производство

масел растительных – 3 предприятия Павлоградского, Русско-Полянского, Азовского

муниципального районов; - овощи

и фрукты переработанные (замороженные, сушеные, расфасованные в пакеты) – 1

предприятие (СПК Плодопитомник Черлакский) (0,4% опрошенных), - прочая

продукция первичной переработки (растениеводство) – 1 предприятие (АО Знамя)

(0,4% опрошенных).

Первичной переработкой

продукции животноводства занимаются 75 предприятий (26,8% опрошенных), в том

числе:

- молоко

питьевое пастеризованное – 0 предприятий (0% опрошенных), - производство

мяса сельскохозяйственных животных парного, остывшего, охлажденного или

замороженного и прочих продуктов убоя – 73 предприятия (26,1% опрошенных), в

том числе:

- мясо крупного рогатого скота (говядина) парное, охлажденное, замороженное – 64 предприятия (22,9% опрошенных);

- свинина парная, охлажденная, замороженная – 7 предприятий (2,5% опрошенных);

- баранина и козлятина парная, охлажденная, замороженная – 2 предприятия (ООО Племзавод Овцевод, ООО Первый Шаг) (0,7% опрошенных);

- мясо сельскохозяйственной птицы свежее, охлажденное, замороженное – 3 предприятия (1,1% опрошенных);

- прочее мясо и пищевые субпродукты сельскохозяйственных животных и птицы парные, охлажденные, замороженные – 28 предприятий (10% опрошенных);

- прочая

продукция первичной переработки животноводства – 12 предприятий (4,3%

опрошенных).

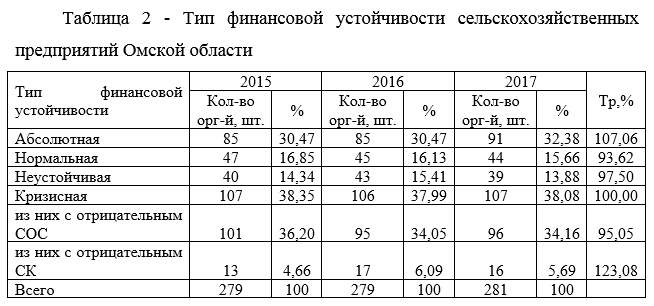

Производят продукцию промышленной переработки 21 предприятие (7,5% опрошенных). Таким образом, построение системы бюджетирования в сельскохозяйственных организациях должно проходить с учетом производимой продукции. По результатам проведенного анализа в 2017 году 32,38% сельскохозяйственных предприятий Омской области относились к абсолютному типу финансовой устойчивости, темп прироста составил 7,06% (таблица 2). Таким образом, 91 предприятие формирует свои запасы за счет собственного оборотного капитала, они не испытывают необходимости привлечения заемных ресурсов для ведения текущей деятельности, а только для инвестиционной.

Постоянна по объему, но не по составу, четвертая группа предприятий с кризисной финансовой устойчивостью. Доля этой группы предприятий максимальна в течение всего анализируемого периода (38%). Для них характерен недостаток собственного и заемного капитала для формирования запасов. Однако необходимо отметить, что анализируемая отчетность сформирована по состоянию на конец года, при этом существуют сельскохозяйственные предприятия, откладывающие реализацию готовой продукции на весенний период, т.е. размер запасов временно имеют завышенное значение. По этой причине необходимо рассмотреть количество предприятий с отрицательным собственным оборотным капиталом, а это 96 предприятий из кризисной группы. Однако из 96 предприятий 16 предприятий имеют отрицательное значение собственного капитала, при этом их количество увеличилось на 3 ед. или на 23%. 80 предприятий, относящихся в 2017 году к кризисному типу финансовой устойчивости, обладают собственным капиталом, вследствие чего возможно наличие ресурсов улучшения финансовой устойчивости. У 16 же предприятий убытки привели к отрицательному значению собственного капитала, вследствие чего для выявления ресурсов антикризисных мер необходим анализ и планирование движения денежных средств.

По данным, представленным в таблице 3, 53,28% предприятий растениеводства характеризуются кризисной финансовой устойчивостью, практически все они с отрицательным значением собственного оборотного капитала. Доля предприятий с абсолютной финансовой устойчивостью меньше, чем в общей совокупности предприятий, и составила от 25,2% до 27,42%.

Согласно данным таблицы 4, общая тенденция преобладания кризисной и абсолютной финансовой устойчивости сохраняется в совокупности предприятий, специализирующихся на животноводстве, однако в отличие от предприятий растениеводства, в данном случае преобладает группа с абсолютной финансовой устойчивостью. Её доля достигает 44,44% в 2017 г. Доля предприятий с кризисной финансовой устойчивостью — 33,33%. При этом группа полностью состоит из предприятий с отрицательным значением собственного оборотного капитала.

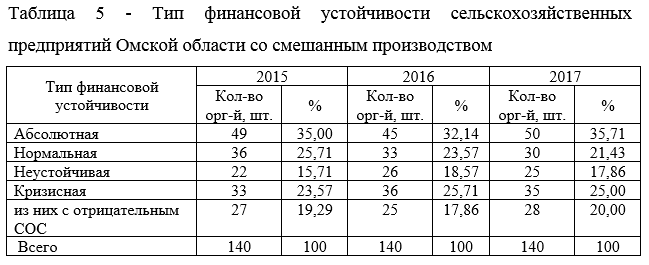

Как демонстрируют данные

таблицы 5, наилучшая ситуация по структуре по типам финансовой устойчивости

наблюдается по совокупности предприятий со смешанным производством. Доля

предприятий с абсолютной финансовой устойчивостью преобладает в течение всего

анализируемого периода, при этом доля предприятий с кризисной финансовой

устойчивостью соизмерима с долей предприятий неустойчивого типа финансовой

устойчивости. Кроме этого, в группе с кризисной финансовой устойчивостью

присутствуют предприятия с положительным значением собственного оборотного

капитала.

Таким образом,

необходимость внедрения бюджетирования сельскохозяйственных предприятий Омской

области обусловлена следующими аспектами. Заемный капитал используется 67,22%

сельскохозяйственными организациями Омской области, на привлечение которого

необходим временной промежуток. По этой причине данные предприятия должны

заранее планировать свои расходы по финансированию текущей деятельности,

учитывая при этом вероятность их увеличения. За анализируемый период изменялась

финансовая устойчивость 32,38% предприятий, при этом в 14,59% предприятиях она

ухудшилась. Данные предприятия обладают пограничными значениями финансовой

устойчивости. Для того чтобы осуществлять текущую деятельность, не испытывая

финансовых затруднений, также необходимо осуществлять финансовое планирование

(бюджетирование). По отраслевой принадлежности наихудшая структура по типам

финансовой устойчивости характерна для совокупности сельскохозяйственных

предприятий Омской области, специализирующихся на растениеводстве.

Бюджетирование для этих предприятий наиболее актуально в связи с особенностями

финансового цикла (наибольший объем финансовых ресурсов для финансирования

текущей деятельности необходим в осенний и весенний периоды, что не совпадает с

периодами притока денежных средств). Финансовый леверидж 22% предприятий свыше

1, в связи с чем обслуживание заемного капитала этих предприятий требует

повышенного внимания, которое может реализовываться посредством ведения бюджета

движения денежных средств. Относительные коэффициенты финансовой устойчивости

подтверждают ситуацию по типам финансовой устойчивости и показывают, что только

для 17 предприятий не возникает вопрос заемного финансирования оборотных

активов. Для остальных же сельскохозяйственных

предприятий Омской области вопросы привлечения заемного капитала актуальны, что

требует рассмотрения вопроса возможности его погашения при сохранении

максимально возможной выручки от реализации готовой продукции.

По итогам изучения

финансового инвестиционного потенциала сельскохозяйственных организаций Омской

области у 16,7% (47 ед.) сельскохозяйственных товаропроизводителей финансовый

инвестиционный потенциал. Из анализируемых предприятий 58,7 % для расширения

производства необходимо привлекать инвесторов, так как собственных средств для

расширенного воспроизводства у них не достаточно. Для расширения масштабов

производства и реализации новых инвестиционных проектов 14,6 % предприятий

выборки могут использовать как собственные средства, так и привлекать инвесторов.

И только 7,1% сельскохозяйственных предприятий области располагают достаточным

финансовым инвестиционным потенциалом для ведения производственной деятельности

в расширенных масштабах.

Группировка

сельскохозяйственных организаций (СХО) для выявления особенностей

бюджетирования осуществлялась с учетом наличия центров финансовой

ответственности как структурных подразделений и центров финансовой

ответственности как видов деятельности.

Так как в подавляющем

большинстве сельскохозяйственных организаций центр формирования прибыли – это

одно структурное подразделение (отдел сбыта) или один сотрудник (отвечающий за

реализацию продукции) [5], [6], то данный центр:

1) присутствует во всех

сельскохозяйственных организациях;

2) является единственным

в организации.

С учетом описанных

результатов вся совокупность анализируемых сельскохозяйственных организаций

была разделена на типы в соответствии с базовыми подходами к этапам, затратам

труда на внедрение и дальнейшую эксплуатацию рекомендуемых систем

бюджетирования, параметров оценки эффективности внедрения этих систем в

сельскохозяйственных организациях. Всего был выделен 21 тип

сельскохозяйственных организаций, при этом в качестве базовых определены 6

типов (групп предприятий), представленных ниже.

1 группа – 99 предприятий

– ЦФО Растениеводство производство,

2 группа – 33 предприятия

– ЦФО Растениеводство производство + ЦФО Животноводство производство,

3 группа – 18 предприятия

– ЦФО Растениеводство производство + ЦФО Животноводство производство + ЦФО, не

связанные с с.-х. производством,

4 группа – 17 предприятия

– ЦФО Растениеводство производство + ЦФО Животноводство производство + ЦФО

Животноводство переработка,

5 группа – 19 предприятия

– ЦФО Растениеводство производство + ЦФО Животноводство производство + ЦФО Животноводство

переработка + ЦФО, не связанные с с.-х. производством,

6 группа – 21 предприятие

– ЦФО Растениеводство производство + ЦФО Животноводство производство + ЦФО

Животноводство переработка + ЦФО Растениеводство переработка + ЦФО, не

связанные с с.-х. производством.

Таким образом,

предложенный критерий типизации позволяет сформировать финансовую структуру по

каждой группе сельскохозяйственных предприятий. При этом выделенные центры

финансовой ответственности рассматриваются в качестве центров прибыли, что

позволяет контролировать доходы и расходы в рамках бюджета как отдельных ЦФО,

так и предприятия в целом. Каждой выделенной группе предприятий соответствует

своя система бюджетов, что обусловлено уникальным сочетанием центров финансовой

ответственности. В ходе проводимого исследования была разработана система

бюджетов для сельскохозяйственных организаций Омской области.

Область

применения полученных результатов. Полученные в ходе

исследования результаты могут быть использованы сельскохозяйственными организациями

Омской области при внедрении бюджетирования, при совершенствовании финансового

менеджмента на предприятии. Государственными органами власти Омской области

полученные результаты могут использоваться в качестве рекомендаций для

сельскохозяйственных организаций области. Обучающимися образовательных

учреждений по направлениям подготовки 38.03.01 Экономика полученные результаты

могут использоваться при рассмотрении вопросов бюджетирования.

Заключение.

В ходе проведенного исследования было проведено исследование экономического

состояния сельскохозяйственных организаций Омской области и их группировка для

формирования системы бюджетов для каждой группы. Характеристика экономического

состояния и выявление необходимости и особенностей внедрения бюджетирования

проводилось по активам предприятий, по финансовым результатам и особенностям их

учета, финансовой устойчивости и инвестиционному потенциалу исследуемых

предприятий. По результатам анализа экономического состояния было выделено 6

базовых групп сельскохозяйственных организаций, для каждой из которых

сформированы рекомендуемая система бюджетов.

Литература

- Вохминцева

А.А. К вопросу о сущности бюджетирования и построении эффективной системы

бюджетирования на предприятии// Актуальные проблемы экономики и управления в

XXI веке: сборник научных статей V Международной научно-практической

конференции. -Новокузнецк: Сибирский государственный индустриальный

университет, 2019 – с 13-17 - Родина

Е. Е., Петрякова Ю. И. Бюджетирование в системе контроллинга// Московский экономический

журнал — 2017 — №4 – с.77 - Домащенко

Г.А., Самохина Н.А. Формирование системы бюджетирования экономических

субъектов: монография – Омск: ООО «Полиграфический центр КАН» , 2017 – 124 с. - Голова

Е.Е., Гончаренко Л.Н. Совершенствование механизма формирования и распределения

затрат на предприятии молочной промышленности// Фундаментальные

исследования — 2018 — №8 – с.37-41 - Алиев

О.М Современные проблемы и тенденции развития бюджетирования в регионе (на

примере республики Дагестан) // Международный журнал прикладных и

фундаментальных исследований – 2016 — №10-4 – с. 619-622 - Волошина

В.С. Роль бюджетирования в управлении коммерческо – сбытовой деятельностью

аграрных формирований// Учет, налогообложение, экономика и финансы: современное

состояние и актуальные проблемы: материалы Всероссийской научно-практической

конференции.- Краснодар: Издательство: ФГБУ «Российское энергетическое

агентство» Минэнерго России Краснодарский ЦНТИ- Филиал ФГБУ «РЭА» Минэнерго

России, 2019 г

– с. 36-41 - Блинов

О.А., Безверхая Е.А. Проблемы постановки бюджетирования в сельскохозяйственных

организациях // Омский научный вестник. 2012. –№ 5 (112). – С. 73-76. - Днищева

О.М., Новиков Ю.И., Блинов О.А. Учет и анализ финансовых результатов в ФГУП

«Боевое» Россельхозакадемии // Сибирская деревня: история,

современное состояние, перспективы развития: Материалы Х Международной

научно-практической конференции, посвященной 60-летию освоения целинных и

залежных земель. В 3-х частях. Под редакцией Т.Н. Золотовой, В.В. Слабодцкого,

Н.А. Томилова, Н.К. Чернявской. – 2014. – С. 177-182.