Московский экономический журнал 12/2020

УДК 338.012

DOI 10.24411/2413-046Х-2020-10819

НАУЧНАЯ ОСНОВА ФОРМИРОВАНИЯ И РАЗВИТИЯ ЛОГИСТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

SCIENTIFIC BASIS FOR THE FORMATION AND DEVELOPMENT OF LOGISTICS IN THE RUSSIAN FEDERATION

Ялунина Екатерина Николаевна, доктор экономических наук, профессор кафедры Конкурентного права и антимонопольного регулирования ФГБОУ ВО «Уральский государственный экономический университет» (Екатеринбург)

Yalunina Ekaterina Nikolaevna, Doctor of Economic Sciences, Professor, Professor of the Competition Law and Antitrust Regulation Department Ural State University of Economics (Yekaterinburg)

Карх Дмитрий Андреевич, доктор экономических наук, профессор кафедры логистики и коммерции ФГБОУ ВО «Уральский государственный экономический университет» (Екатеринбург)

Karkh Dmitrii Andreevich, Doctor of Economic Sciences, Professor, Professor of the Departament of Logistics and Commerce Ural State University of Economics (Yekaterinburg)

Аннотация. В данной статье автор представил подходы формирования логистики как науки на основе проведенного исследования. Выявлена взаимосвязь и значимость теоретических основ с практической значимостью обозначенной проблемы. Проведен анализ семантики логистики в научных трудах вузовских ученых и выделены классификационные признаки субъектов логистики. Предложен комплексный подход по изучению, анализу потоковых процессов, который позволит повысить эффективность системы управления рыночным субъектом. Предложено подходить к изучению логистики как инструменту менеджмента, который сочетает в себе интеграцию ряда функций, в частности позволяет спроектировать модель развития потоковых процессов и в конечном счете разработать систему прогнозных показателей.

Summary. In this article, the author presented the approaches to the formation of logistics as a science based on the study. The relationship and significance of the theoretical foundations with the practical significance of the designated problem are revealed. The analysis of the semantics of logistics in the scientific works of university scientists is carried out and the classification features of the subjects of logistics are highlighted. An integrated approach to the study and analysis of flow processes is proposed, which will improve the efficiency of the market entity management system. It is proposed to approach the study of logistics as a management tool, which combines the integration of a number of functions, in particular, it allows you to design a model for the development of flow processes and ultimately develop a system of predictive indicators

Ключевые слова: логистика, результат, рынок, услуга, конкурентоспособность, управление, эффективность.

Key words: logistics, result, market, service, competitiveness, management, efficiency.

Переход от административной экономики к рыночной потребовал объективное изменение научных подходов и практических методов управления. В результате, в числе ряда других направлений возник интерес к логистике. Зарубежный опыт, эволюции логистики свидетельствует, об уточнении теоретико-методологических аспектов логистики, которые отражают происходящие процессы в отраслях экономики, в частности внедрение инноваций в процесс производства, состояние рынка в период его изучения.

Изменения, произошедшие в России с начала перехода к рынку и их связь с политической и социально-экономической обстановкой породили внедрения новых подходов в развитии отечественной экономики и становления бизнеса.

В различных отраслях экономики РФ к началу 90-х годов начали зарождаться и распространяться логистические идеи. Они до си пор формируют два взаимосвязанных, но относительно самостоятельных направления: научно-теоретическое и производственно-теоретическое.

Долгое время в СССР, а затем и в России в вузах осуществлялась подготовка специалистов по материально-техническому снабжению и транспорту. При этом связь развития и взаимодействия транспорта и технического снабжения воспринималась как очевидная и сама собой образующаяся.

Одновременно в стране складывалась производственно-техническая инфраструктура в сферах производства и обращения. Назначение этой базовой конструкции состояло в управлении материальными потоками, что сейчас относится к прерогативе логистики. Следует признать, что оба сложившихся направления логистики последовательно развиваются, но сохранение, в значительной степени, прежней структуры управления экономикой, недостаток квалифицированных менеджеров позволяют утверждать, что более интересно и результативно в современной России представлено научно-теоретическое направление логистики. Понятие «Логистика» в научном сообществе России используется немногим более 20 лет. При этом, данный термин возник еще в древней Греции и обозначая искусство, рассуждать и вычислять.

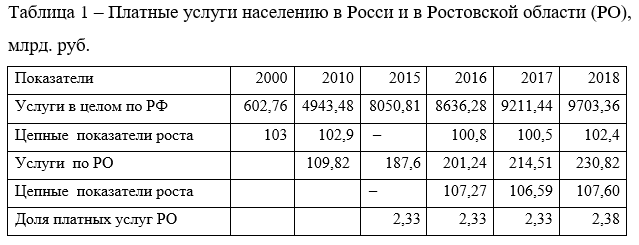

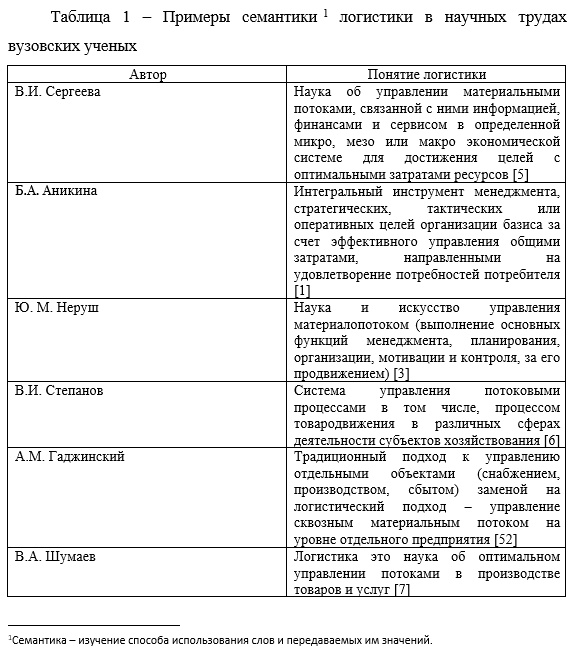

В рыночной России логистика является объектом изучения, преимущественно, вузовкой науки. Имея к ней непосредственное отношение, автор считает важным отметить активность и заинтересованность научно-преподавательского сообщества в формировании современной системы понятий, элементов, инструментов и метолов познания логистики и возможностей ее применения в управлении хозяйством страны. Нами сгруппированы и представлены наиболее яркие и распространенные определения логистики, которые присутствуют в сфере подготовки управленцев различной специализации (таблица 1).

При всем разнообразии толкований логистики вузовскими учеными, их можно свести к нескольким наиболее важным обобщениям, отражающим ее суть.

Логистика:

- наука о товародвижении в условиях рынка;

- наука о рациональной организации производства и распределения ресурсов России;

- наука о способах совместной деятельности в различных видах производств в целях получения необходимого количества продукции;

- наука о способах и методах поиска новых возможностей повышения эффективности материальных потоков в экономической сфере.

Представляется объективным сложность однозначного формулирования концепции теории логистики, т.к. ее распространение в науке и практике России охватывает ничтожный, по историческим меркам, период времени и при этом включает множество направлений, соответствующих различным взглядам на проблематику.

Конечно, приведенные примеры только небольшая часть научных публикаций по проработке теории логистики. Кроме названных авторов следует назвать и других отечественных ученых. В их число входят Тебекин А.В., Винник К.Л., Колобкова В.А., Григорьев М.Н., Рыжова И.О., Турков А.М., Семененко А.И., Сергеев В.И. и др.

Анализ большого массива публикаций, посвященных теории логистики, приводит к убеждению, что наиболее точна, распространена и признана концепция теории логистики в трактовке профессора А.И. Семененко [4]. По его мнению, логистика – это наука, которая направлена на упорядочение организационно-аналитических процессов, происходящих в профессиональной деятельности работника.

Обобщая наиболее распространенные точки зрения относительно сущности понятий логистики, считаем, что логистика – это наука, направленная на повышение эффективности системы управления рыночного субъекта, в частности за счет рационального использования его совокупного потенциала на макро, мезо и микроуровнях с целью достижения прогнозных показателей.

И в учебниках, и в научных публикациях многие авторы, опираясь на зарубежный опыт, российские разработки и собственные исследования, транслируют утверждение, что вся теория логистики опирается на четыре постулата. К основным постулатам исследований в области логистики относим:

- потоковый процесс, направленный на определение рисков и резервов логистики в процессе производства и обращения;

- результативность исследовательских проектов, инструментов, способствующих достижению эффекта существующих потоковых процессов за счет определения проблемных зон в системе управления рыночным субъектом;

- достижение результативности существующих потоковых процессов возможно при формировании комплексной системы, которая объединяет разнородные элементы процесса производства;

- научная платформа взаимосвязи логистики с фундаментальными науками, направленными на достижение результативности потоковых процессов.

В соответствии с наиболее часто публикуемыми и используемыми в управленческой и образовательной практике постулатами логистики, мы акцентируем внимание на положениях, теории, требующих дополнительных усилий при их представлении и внедрении.

- I. Так, категорийно-понятийный аппарат логистики не ограничивается только определением сущности логистики. Существует настоящая необходимость четкого уяснения понятий объекты и субъекты логистики. Большинство исследователей признают, что объектом изучения логистики является ресурсный поток. Но с целью достижения результативности потоковых процессов изучают не только материальные потоки, но и сервисные, финансовые и др. Определяющее в логистике это – материальные потоки, которые рассматриваются как основа для исследования, в частности при таких операциях как планирование, транспортировка, складирование производственных запасов, незавершенного производства и готовой продукции.

Логистические процессы обеспечиваются физическим перемещением нематериальных ресурсов в среде упорядоченного алгоритма действий, т.е. это и является материальным потоком.

В ряде работ отечественных и зарубежных авторов представлены классификация логистических потоков, в которых выделены их субъекты:

- Государство в виде разнообразных структур мезо и микро регулирования;

- Контрагенты производственных запасов и незавершенного производства;

- Производители продукции, которые формируют потоковые процессы;

- Рыночные субъекты, которые оказывают посреднические услуги;

- Хозяйствующие субъекты, оказывающие транспортные услуги;

- Заказчик ресурсов, готовой продукции.

Деятельность субъектов логистических потоков в РФ регламентируется на законодательственных принципах хозяйственного права с привлечением специалистов на договорной основе. В практике рыночной деятельности участвуют неформальные организации и возникают спонтанные действия в процессе движения потоков. Это затрудняет взаимодействие субъектов в логистических потоках любого вида, т.к. не гарантирует стабильности взаимодействия, обязательности исполнения предусмотренных действий и достижение финансовых и иных целей каждого.

Считаем, что выявление рисков и гарантий в процессе формирования и действия субъектов логистических потоков в разных сферах – насущная проблема теории логистики.

- II. Базовые функции субъектов логистики в процессе различных этапов движения потоков являются: снабжение, производство, сбыт. Исходя из этого – целевая функция логистической теории – поиск резервов и возможностей оптимизации логистических потоков в сфере деятельности всех и каждого из субъектов в производстве и обращении продуктов. Цель теории логистики реализуется через определение и осуществление задач логистики, которые научным сообществом солидарно разделяются на глобальные, общие и частные.

Глобальные задачи – заключаются в достижении снижения (минимизации) затрат в процессе движения потоков в макроэкономическом пространстве с целью максимизации ожидаемых результатов в условиях нестабильного рынка.

Общие задачи логистической теории связываются с созданием интегрированной системы регулирования материальных, информационных и иных потоков на основе выработки оптимальных стратегий. При этом акцентируется управленческий аспект логистики, проявляющийся в процессе осуществления отдельных логистических операций и процедур. По нашему представлению, недостаточно внимание к интеллектуальной логистике при решении общих рыночных, экономических и социальных задач мезо уровня. Это направление требует совместного действия теоретиков и практиков, разрабатывающих региональную и общегосударственную экономическую политику. Частные задачи логистики в настоящее время представлены исключительно поиском направлений по экономике всех видов ресурсов и сокращению затрат времени на производство, хранение и перевозку продукции.

Следует подчеркнуть, что более глубокая проработка содержания логистических задач всех видов диктуется процессами в мировой экономике и ростом интереса к логистике. Это обусловлено:

- революцией в информационных технологиях и внедрением П.К.;

- глобализацией рынка;

- изменениями в государственном регулировании инфраструктуры экономики;

- развитием философии всеобщего управления качеством;

- ростом партнерства и стратегических союзов;

- структурными изменениями в организации бизнеса на макро, мезо и микро уровнях.

III. Логистический подход представляет собой способ представляет собой способ организационно-аналитической оптимизации потокового процесса с использованием логистики.

Отличие логистического подхода от традиционного заключается в выделении единой функции управления прежде разрозненными материальными потоками в технической, технологической, экономической и методологической интеграции отдельных звеньев материалопроводящей цепи в единую систему, обеспечивающую эффективное управление сквозными материальными потоками.

Обобщая множество определений, бытующих в научном сообществе, относительно логистических понятий и элементов мы полагаем, что логистическая система – система управления материальными, информационными и финансовыми потоками на основе оптимизации всех его составляющих. С точки зрения системного подхода, глобальные логистические системы, являются самым эффективным инструментом экономики национальных ресурсов: материальных, сырьевых, энергетических, финансовых, трудовых. Именно глобальные интегрированные системы позволяют в современных условиях найти наиболее продуктивные варианты и формы организации потоковых процессов на рынках.

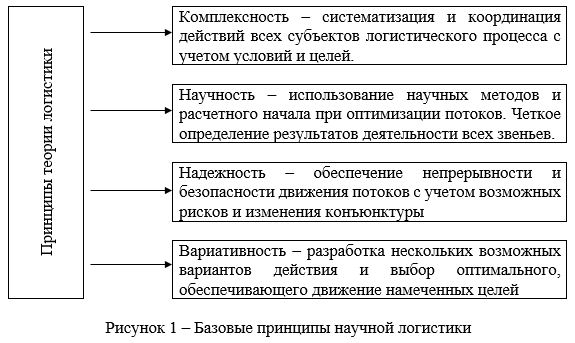

Достижение цели и задач интегрированной логистической системы обусловлено ориентацией на исходные положения теории – ее принципы. В логистике действуют десятки принципов, обеспечивающие её суть и эффективность.

С позиций теории логистики считали наиболее значимыми и определяющими следующие (рисунок 1).

- IV. Научная база, составляющая теорию логистики и основу её целей, задач, принципов и методов в мировой науке формировалась постепенно и в зависимости от многих факторов, событий и условий. В России эти процессы развиваются в короткий срок и, часто, в отсутствии необходимых условий и даже информации о действительном положении дел в разных сферах формирования и движения потоков.

При этом теория логистики учеными ориентировалась на положения других фундаментальных наук по схожим проблемами направлениям. В результате сегодняшняя теория логистики имеет научную платформу из определенных разделов совместного влияния и взаимодействия со многими экономическими, математическими и другими науками. С науками управления человеческими ресурсами по потокам трудовых ресурсов; с экономикой транспорта – потоком транспортных средств и их координацией. По финансовым потокам логистика связана с бухгалтерским учетом, финансово-экономическим анализом; с контроллингом ее сближают информационные потоки, составляющие ее сферу.

Математика, математическое моделирование, статистика и методы – образуют методологическую и методическую основу логистики и прежде всего, ее математический аппарат. Считаем важным подчеркнуть, что логистика как теория не идентифицируется ни с единой из названных фундаментальных наук и шире, чем любая общая зона ее взаимодействия каждой из смежных наук. Это обогащает ее научную платформу и расширяет возможности внедрения в практику управления.

Литература

- Аникина Б.А. Логистика: Учебник / Под ред. Б.А. Аникина. — М.: Инфра-М, 2011.

- Гаджинский А.М. Логистика. Учебник. 20-е издание … 20-е изд. — М.: Издательско-торговая корпорация «Дашков и К», 2012. — 484 с.

- Неруш Ю. М. Логистика: учеб. — 4-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2006. — 520 с.

- Семененко А.И., Сергеев В.И. Логистика. Основы теории: Учебник для вузов. СПб.: Издательство «Союз», 2001. — 544 с.

- Сергеева В.И. Корпоративная логистика. 300 ответов на вопросы профессионалов/ Под общ. и научн. редакцией проф. В.И. Сергеева. — М.: ИНФРА-М, 2005. — 976 с.

- Степанов В.И. Логистика [Электронный ресурс]: учебник для бакалавров / В.И. Степанов.— М. : Проспект, 2014 .— 487 с.

- Шумаев В. А. Основы логистики: учеб. пособие/В. А. Шумаев. —М.: Юридический институт МИИТ, 2016. — 314 с.

Literature

- Anikina B.A. Logistics: Textbook/Ed. B.A. Anikina.-M.: Infra-M, 2011.

- Gadzhinsky A.M. Logistics. Textbook. 20th edition … 20th ed. — M .: Publishing and trade corporation «Dashkov and K», 2012. – 484.

- Nerush Yu. M. Logistics: textbook. — 4th ed., Rev. and add. — M .: TK Welby, Prospect Publishing House, 2006 .- 520 p.

- Semenenko A.I., Sergeev V.I. Logistics. Foundations of the theory: Textbook for universities. SPb.: Publishing house «Soyuz», 2001. – 544.

- Sergeeva V.I. Corporate logistics. 300 answers to the questions of professionals/ Under total. and scientific. edited by prof. IN AND. Sergeeva. — M .: INFRA-M, 2005 .- 976 p.

- Stepanov V.I. Logistics [Electronic resource]: textbook for bachelors / V.I. Stepanov .— M.: Prospect, 2014 .— 487 p.

- Shumaev V.A.Fundamentals of logistics: textbook. manual /V. A. Shumaev. —M .: Legal Institute MIIT, 2016. — 314 p.