ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ НАЛОГОВОГО ПЛАНИРОВАНИЯ ОРГАНИЗАЦИЙ

THEORETICAL ASPECTS OF ORGANIZATION of TAX PLANNING of ORGANIZATIONS

Сайдулаев Д.Д., канд. экон. наук, доцент, Чеченский государственный университет, (Россия, г. Грозный)

Saidulaev D.D., PhD, associate Professor, Chechen state University, (Grozny, Russia)

Аннотация. В статье рассмотрены вопросы теории организации налогового планирования в системе управления финансами организаций. В работе систематизированы цели и задачи налогового планирования, принципы и масштабы организации налогового планирования на предприятии, а также подробно рассмотрены инструменты налогового планирования.

Summary. the article deals with the theory of organization of tax planning in the financial management system of organizations. The paper systematizes the goals and objectives of tax planning, the principles and scope of the organization of tax planning in the enterprise, and also considers in detail the tools of tax planning.

Ключевые слова: управление финансами, налоговое планирование, цели налогового планирования, принципы налогового планирования, инструменты налогового планирования.

В самом общем виде управление финансами можно определить как специфическую область управленческой деятельности, связанную с целенаправленной организацией денежных потоков предприятия, формированием капитала, денежных доходов и фондов, необходимых для достижения стратегических целей развития предприятия. Объектом управления являются финансовые отношения, финансовые ресурсы и их источники.

Функции финансового менеджмента правомерно систематизировать следующим образом:

планирование (стратегическое и текущее финансовое планирование);

организация (создание эффективных органов управления финансами);

регулирование финансовых потоков;

защита активов и управление рисками;

учет, контроль и анализ (установление учетной политики: обработка и представление учетной информации в виде финансовой отчетности);

Исходя из сказанного, основными задачами управления финансами предприятия являются:

обеспечение сбалансированности движения материальных и денежных потоков;

достижение финансовой устойчивости и финансовой независимости;

обеспечение источниками финансирования, поиск внутренних и внешних кратко- и долгосрочных источников финансирования, оптимального их сочетания, минимизирующего финансовые издержки и увеличивающего рентабельность собственного капитала;

эффективное использования финансовых ресурсов для достижения стратегических и тактических целей предприятия. [1, стр.98-99]

Решение комплекса поставленных задач приводит к необходимости финансового планирования и формирования систем бюджетирования на предприятии. Важнейшей составляющей финансового планирования и выступает налоговое планирование. Налоговое планирование представляет собой совокупность действий, разрешенных законодательством, на уменьшение налоговых выплат.

Налоговое планирование преследует следующие цели:

Сокращение налоговых потерь по одному или группе налогов;

Оптимизация налоговых выплат.

Налогоплательщик имеет право использовать в своих интересах все несовершенства и недостатки налогового законодательства, в рамках допустимого. Чаще всего, налогоплательщик использует экономические схемы, при помощи которых можно добиться минимизации налоговых платежей.

Различают стратегическое и текущее налоговое планирование.

Стратегическое планирование в ходе осуществления хозяйственной деятельности можно определить следующим образом:

Исследование и обзор возможного изменения действующего законодательства.

Рассмотрение и прогноз развития деловых обычаев и судебной практики.

Прогнозирование результатов применяемых налоговых схем.

Прогнозирование состояния налоговых обязательств фирмы.

Оценка риска возможного, непредвиденного отклонения от намеченного плана.

Долгосрочное планирование управления финансовым, документарным, информационным и товарными потоками.

Текущее планирование выделяется следующим:

Ежедневный мониторинг изменения нормативно-правовых актов;

Планирование налоговых обязательств фирмы и рассмотрение влияния определенной сделки на налоговые выплаты компании;

Составление и просмотр графика налоговых выплат компании;

Прогноз и определение причин отклонений от среднестатистических показателей фирмы.

Для всех этих мероприятий организациям необходимо осуществление постоянного мониторинга изменения действующего законодательства и сопровождение специалиста.

Этапы налогового планирования:

Определение налоговых рисков;

Анализ налоговых рисков и проблем и определение целей для разработки налоговой схемы;

Выбор инструментов для налогового планирования;

Разработка налоговой схемы;

Исполнение налоговой схемы.

Риски налоговой оптимизации – это возможные убытки от проведения налогового планирования, то есть, возможность прямых финансовых потерь при налоговом контроле, такие как: взыскание штрафов, пений и расходы на урегулирование возникшей негативной ситуации. К налоговым рискам относятся:

Риски со стороны налоговых органов, связанные с налоговым контролем;

Риски увеличения сумм налоговых выплат;

Риски привлечения к уголовной ответственности за использование незаконных налоговых схем.

Предприятие должно сопоставить выгоду от использования инструмента налогового планирования и налоговые риски и определить целесообразность использования данной схемы.

При использовании инструментов налогового планирования необходимо придерживаться следующих принципов:

Принцип законности. Все схемы, реализуемые на предприятии, должны быть согласованы с действующим законодательством. Данный принцип является основополагающим налогового планирования.

Принцип разумности и экономической обоснованности. Данный принцип предполагает, что выгода, получаемая от использования налоговых схем должна ощутимо превосходить затраты, производимые при ее реализации.

Принцип комплексного расчета и экономии потерь. Перед внедрением тех или иных налоговых схем необходимо сравнить возможные выгоды и потери.

Принцип конфиденциальности несет в себе запрет на афиширование информации о применяемых налоговых схемах.

Принцип индивидуального подхода. Организация должна иметь специалистов, которые будут разрабатывать схемы, подходящие именно для данного предприятия.

Принцип заблаговременности. Данный принцип подразумевает проработку стратегии применения налоговых схем еще до осуществления хозяйственной операции или до начала налогового периода.

Инструменты налогового планирования. Под инструментами налогового планирования принято понимать различные способы достижения налоговой экономии. Наиболее эффективны те способы, которые подходят для решения конкретной задачи, поставленной перед предприятием. Однако, для широко потребления данные способы должны быть обобщены. Именно с такой целью и создаются налоговые схемы.

Налоговая схема – это конкретное описание основной идеи налогового планирования, графический обзор выбранного способа оптимизации и представление взаимодействия основных элементов налоговой схемы. Под налоговой схемой также можно понимать наличие возможности перейти на специальные налоговые режимы и, в следствии, получение налоговой выгоды.

Налоговое планирование имеет различный масштаб, и, следовательно, оказывает различный эффект на деятельность организации.

В зависимости от масштаба налогового планирования различают:

Крупные налоговые схемы. Данные схемы направлены на минимизацию большинства налогов, оптимизацию всего бизнеса. Такие схемы приводят к значительному сокращению налогового бремени. Например переход на специальные налоговые режимы.

Средние налоговые схемы. Такие схемы помогают сократить налоговые выплаты сразу по нескольким налогам, со схожими налоговыми базами. Такие налоговые схемы, обычно, приводят к значительному снижению налогового бремени. Например, способ замены отношений.

Малые налоговые схемы минимизируют, обычно, один налог. Такие схемы не требуют больших организационных затрат, позволяют достигнуть небольшого сокращения налогового бремени.

Этапы составления налоговой схемы:

Поиск идеи. Данный этап направлен на комплексное изучение законодательства с целью найти способ построения налоговой схемы. Этот этап требует профессионализма и творческого подхода.

Разработка экономической модели. На этом этапе определяется экономическое содержание найденной идеи и целесообразность ее применения.

Разработка юридической модели. На данном этапе происходит юридическое обоснование разрабатываемой идеи. Происходит документальное оформление.

Разработка организационной модели. Разработанная схема должна быть детально проработана. Определены участники данной налоговой схемы, возможное возникновение сложностей при реализации и пути их решения.

Разработка учетной модели. Полностью законченной налоговую схему можно считать тогда, когда для нее полностью определены бухгалтерские и налоговые проводники.

Отработка деталей налоговой схемы. На данном этапе все существенные детали для налоговой схемы должны быть проверены. Обычно, на начальных этапах формулировки идеи некоторые данные берутся исходя из предположений. На практике существует возможность проведение операции не так, как задумывалось изначально. Именно на последнем этапе происходит проверка таких данных.

Существует большое разнообразие инструментов налогового планирования. Это объясняется, в первую очередь, разнообразием экономических отношений и операций. Рассмотрение инструментов налогового планирования целесообразно с такого инструмента как – учетная политика для целей налогообложения. Согласно налоговому кодексу, учетная политика – это совокупность приемов и методов, допустимых НК РФ, используемых при учете доходов и расходов, их признания, оценке и распределения, а также учет иных показателей для целей налогообложения.

При формировании учетной политики, индивидуальный предприниматель должен выбрать оптимальные, допустимые НК РФ, пути для наиболее эффективной и ощутимой экономии. Учетную политику вполне разумно считать одним из главных инструментов налогового планирования. В налоговом кодексе прописаны варианты, из которых налогоплательщик может выбрать и адаптировать систему к специфике своей деятельности. Среди таких вариантов можно выделить: выбор срока полезного использования амортизируемого имущества, право использования амортизационной премии, самостоятельное определение метода начисления амортизации, выбор способа учета доход и расходов и т.д.

Следующий инструмент налогового планирования – это способ замены отношений.

Как известно, практически любая хозяйственная цель может быть достигнута несколькими путями. Налоговое законодательство никак не ограничивает хозяйствующий субъект в праве выбора формы отдельной сделки. Стороны сделки сами прописывают все ее условия, от выбора контрагента, до сроков и т.д. в таких случаях предприниматель выбирает один из множества вариантов исходя из целесообразности выбора. Именно на этой возможности и основан способ замены отношений. В случае, если операция предусматривает обременительное налогообложение, предприниматель заменяет данную операцию на другую, с таким же или схожим результатом и более щадящей формой налогообложения. Однако, при применении данного инструмента налогового планирования, предприниматель должен заменить именно правоотношения, то есть весь комплекс прав и обязанностей. В ином случае, при обнаружении фиктивности, налоговые органы в судебном порядке применят необходимый порядок налогообложения. Сделка не должна содержать в себе признаков фиктивности или преобладание цели получить налоговую выгоду над целью целесообразности проведения такой операции.

Одним из ярких примеров способа замены отношений является замена договора купли-продажи на договор лизинга. Вместо прямого приобретения основных средств, предприниматель приобретает это имущество по договору лизинга. Такая замена отношений позволяет предпринимателю применять повышающий коэффициент амортизации 3 в отношении данного имущества, а также списывать на расходы все средства, направляемые лизингодателю, уменьшая таким образом налогооблагаемую базу.

Следующий инструмент налогового планирования – способ разделения отношений. Данный способ основывается на способе замены отношений, различия состоят в том, что способ разделения отношений подразумевает замену одной операции лишь частично, либо разделение операции на несколько отдельных. Ярким примером такого способа является разделение операций по реконструкции здания на реконструкцию и капитальный ремонт. Согласно налоговому кодексу затраты индивидуального предпринимателя на реконструкцию увеличивают стоимость самого имущества и восстанавливаются посредством начисления амортизационных платежей. Затраты на ремонт списывают на затраты в том отчетном периоде, в котором они имели место быть. Разница между капитальным ремонтом и реконструкцией состоит в том, что капитальный ремонт представляет собой восстановления прежних характеристик имущества, а реконструкция – улучшение и придание данному имуществу новых характеристик. Полная замена договора реконструкции на договор практически невозможна, так как доказать ремонтный характер операции налоговым органам будет чрезвычайно сложно.

Другой пример способа разделения отношений – разделение договора на инкассацию денежных средств на договор инкассации и договор кассового пересчета денежных средств. Инкассация денежных средств является единственной, чисто банковской операцией, облагаемая налогом на добавленную стоимость, что весьма неудобно как для предпринимателей, так как цена на услугу включает НДС, так и для банков, так как данный факт снижает привлекательность банковских услуг для клиентов. Налоговый кодекс не ограничивает стороны в установлении цены осуществления договора, и именно в данном случае предприниматель может использовать разделение операции на операцию по инкассированию денежных средств и операцию по банковскому пересчету денежных средств. Согласно налоговому кодексу, банковский пересчет денежных средств не облагается налогом на добавленную стоимость.

Следующий инструмент налогового планирования – способ отсрочки налогового платежа.

Отсрочка налогового платежа – очень простой и распространенный метод налогового планирования. В нынешней экономической ситуации с высоким уровнем инфляции и высоком уровне налогового бремени, отсрочка налогового платежа может послужить для компании шансом сэкономить оборотные средства. Данный способ основывается на сроках прохождения платежей через банк – в среднем от одного до трех дней.

При заключении договоров купли-продажи учитываются интересы обеих сторон сделки. Так, если покупатель осуществляет дачу поручений банку на перевод денежных средств в последний день налогового периода – покупатель получает возможность отнести эти затраты на расходы в этом налоговом периоде, в текущем периоде предъявить НДС к вычету. А выгода продавца, учитывающего доходы и расходы по кассовому методу, в свою очередь, будет проявляться посредством учета операции по реализации товара уже в новом отчетном налоговом периоде.

Следующий способ – способ прямого сокращения объекта налогообложения. Данный способ является самым рискованным из всех выше перечисленных. Одним из элементов налогообложения является наличие налоговой базы, то есть то, с чего, непосредственно, взимается налог. Отсутствие налоговой базы освобождает от уплаты налога вовсе. Однако, возникновение такой ситуации чревато губительными последствиями для производственных мощностей предприятия. Данный способ преследует цель сокращение налогооблагаемых операций и имущества и недопущение негативного воздействия на деятельность организации.

Наиболее широко используемым является метод переоценки имущества для сокращения налогооблагаемой базы на имущество. В соответствии с НК предприниматель имеет право периодически проводить переоценку имущества по текущей рыночной стоимости. При подтверждении информации о снижении рыночной стоимости на аналогичное имущество, предприниматель имеет право, в соответствии со сложившейся на рынке стоимости, снизить балансовую стоимость объектов налогообложения. Таким образом налогоплательщик снижает налогооблагаемую базу и, в следствии, налоговые платежи.

Еще один метод прямого сокращения налогооблагаемой базы – это разукрупнение объекта налогообложения. В соответствии с налоговым кодексом, амортизируемым признается имущество со стоимостью выше 20 тысяч рублей и сроком полезного использования более одного года. Все, что стоит меньше автоматически относят к материальным расходам, уменьшающим налогооблагаемую базу. Амортизируемое имущество списывается на расходы в ходе амортизации, что не очень выгодно с точки зрения налогового планирования. Поэтому, при приобретении имущества со стоимостью более 20 тысяч целесообразно разукрупнять его на отдельные составные части, притом, что имущество используется как комплексное оборудование. В качестве примера можно привести покупку персонального компьютера. При разукрупнении данная операция будет разделена на несколько операций, то есть покупка: монитора, системного блока, клавиатуры и т.д.

К данному способу относят еще один, нелегальный, инструмент налоговой оптимизации – получение выручки и выплата заработной платы сотрудникам неучтенными денежными средствами. Данный способ предполагает уход от уплаты налога на прибыль, НДФЛ и страховых взносов.

Кроме вышеперечисленных способов налогового планирования, достаточно широкое распространение имеют еще два: способ оптимизации условий хозяйственных договоров и способ использование территорий с льготным характером налогообложения (СЭЗ)

Оптимизация условий хозяйственных договором заключается в индивидуальной проработке конкретного договора с определенным контрагентом с целью достижения наиболее благоприятных для сторон налоговых последствий без нанесения ущерба главной цели договора. При этом могу применяться все способы налоговой оптимизации.

Способ использования территорий с льготным характером налогообложения состоит в перемещении объектов налогообложения в регионы с более низким налогообложением с применением системы международных расчетов и трансфертных цен.

Налоговое планирование / Е. Вылкова, М. Романовский. — СПб.: Питер, 2004. — 634 с : ил. — (Серия «Учебник для вузов»).

Налоговое планирование: более 60 законных схем / Э.С. Митюкова. -3-е изд., перераб. и доп — М. : Издательство АйСи, 2019. — 416 с.

Сайдулаев Д.Д. Концептуальные основы налогового менеджмента/ Экономика и предпринимательство. 2019. № 7 (108). С. 951-954.

Московский экономический журнал 10/2020

|

УДК: 33. 339.9

DOI 10.24411/2413-046Х-2020-10699

ТОРГОВО-ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА И ИСЛАМСКОЙ РЕСПУБЛИКИ ИРАН КАК НАПРАВЛЕНИЕ МЕЖДУНАРОДНОЙ ДЕЯТЕЛЬНОСТИ ЕАЭС

TRADE AND ECONOMIC INTEGRATION OF THE EURASIAN ECONOMIC UNION AND THE ISLAMIC REPUBLIC OF IRAN AS AN AREA OF INTERNATIONAL ACTIVITY OF THE EAEU

Расулинежад Эхсан Абдолрасул, к.э.н., доцент кафедры «Россиеведение», Тегеранский государственный университет, г. Тегеран, Иран

Орлова Ольга Геннадьевна, соискатель, кафедра Экономической теории, мировой и региональной экономики, Волгоградский государственный университет, г. Волгоград, Российская Федерация

Rasulinezhad Ekhsan Abdolrasul

Orlova Olga Gennadevna

Аннотация. Актуальность темы обусловлена необходимостью поиска путей устойчивого экономического развития стран ЕАЭС и ИРИ посредством либерализации торгово-экономических отношений между ними, что особенно важно в условиях их пребывания под давлением западных санкций, а также важностью реализации проекта Большого евразийского партнерства, в котором ЕАЭС и ИРИ играют ключевую роль. Цель статьи – изучить особенности и аспекты торговой интеграции Ирана и Союза. Для достижения поставленной цели авторами статьи были определены сущность, формы и направления международной интеграционной деятельности ЕАЭС на его внешнем контуре, кратко рассмотрены концепт Неоевразийства и проекты «Большого евразийского партнерства» и «Интеграции интеграций», обоснована целесообразность экономического сотрудничества ЕАЭС и ИРИ. Осуществлен анализ объема и структуры взаимной двусторонней торговли ИРИ с каждой из стран-участниц ЕАЭС до вступления в силу Временного Соглашения, ведущего к образованию зоны свободной торговли, и с Союзом в целом после начала реализации сделки. В статье упомянуты некоторые проблемы, препятствующие расширению торговой интеграции Евразийского союза и Ирана и перспективы их сотрудничества.

Summary. The relevance of this topic is due to the need to find ways of sustainable economic development of the IRI and EAEU countries through the liberalisation of trade and economic relations between them, which is especially important in the context of their stay under the pressure of Western sanctions, as well as the importance of implementing the Greater Eurasian Partnership project, in which the EAEU and IRI play a key role. The goal of the article –studying the features and aspects of trade integration between Iran and the Eurasian Economic Union. To achieve this goal the authors of the article determined the essence, forms and directions of the EAEU’s international integration activities on its external contour, briefly considered the concept of Neo-Eurasianism and the projects of the “Greater Eurasian Partnership” and “Integration of Integrations”, substantiated the expediency of economic cooperation between the EAEU and IRI. The analysis of the volume and structure of mutual bilateral trade of Iran with each of the EAEU member states before the entry into force of the Agreement and with the whole Union after the start of the Deal’s implementation was carried out. The article also mentions some of the problems hindering the expansion of trade integration between the Eurasian Union and Iran and the prospects for their cooperation.

Ключевые слова: Евразийский экономический союз (ЕАЭС, Союз), Исламская Республика Иран (ИРИ), международная экономическая интеграция, концепт Неоевразийства, проекты «Большого евразийского партнерства» и «Интеграции интеграций», Соглашение, ведущее к образованию зоны свободной торговли.

Key words: Eurasian Economic Union (EAEU, Union), Islamic Republic of Iran (IRI), international economic integration, Neo-Eurasianism, projects of “Greater Eurasian Partnership” and “Integration of Integrations”, Agreement leading to the formation of a free trade zone.

Введение

Евразийский экономический союз – достаточно молодой интеграционный блок, действующий как экономический союз с января 2015 года. Деятельность ЕАЭС нацелена на то, чтобы помочь его государствам-членам максимально использовать внутрирегиональные экономические связи, модернизировать национальные экономики и создать среду, способствующую повышению их глобальной конкурентоспособности. Целью евразийского интеграционного процесса является создание единого рынка товаров, услуг, капитала и трудовых ресурсов. Кроме того, ЕАЭС стремится активизировать интеграционное взаимодействие с внешними партнерами, чтобы улучшить экономическое положение Союза, содействующее экономическому росту в странах-участницах и повышению уровня благосостояния их граждан [1]. Ожидается, что развитие интеграционной деятельности ЕАЭС на внешнем контуре приведет к усилению политического и экономического влияния Евразийского союза в мире [2], позволит расширить круг его участников, и реализовать проекты «Большого евразийского партнерства» и «Интеграции интеграций».

Одним из самых важных кандидатов на установление более тесных торгово-экономических связей с Евразийским экономическим союзом выступает Исламская Республика Иран, страна с многотысячелетней историей, уникальной духовной культурой, являющаяся одним из крупнейших и самых перспективных рынков Ближнего Востока, так как находится на пересечении стратегически важных торговых маршрутов между Европой и Азией, занимая выгодное геополитическое положение.

17 мая 2018 года между ЕАЭС с ИРИ было подписано Временное соглашение, ведущее к образованию зоны свободной торговли, которое вступило в силу 27 октября 2019 года. Хотя иногда его называют соглашением о свободной торговле, по сути оно ближе к соглашению о преференциальной торговле, так как его положения распространяются лишь на часть товарных позиций, для которых ставки импортных пошлин уменьшены или отменены. Тем не менее, Соглашение «имеет достаточную глубину» и распространяется на основной перечень товаров. ЕАЭС имеет единую таможенную территорию, единую таможенную границу и единый таможенный тариф по отношению к товарам из третьих стран, реализует политику, направленную на формирование единого рынка пяти государств-членов, доступ к которому для Ирана облегчает данное Соглашение.

Прежде чем проанализировать влияние Временного соглашения на торгово-экономическое сотрудничество ЕАЭС и ИРИ авторы изучили направления международной деятельности Союза, структуру и динамику двусторонней торговли между Ираном и странами-участницами ЕАЭС до заключения сделки и после, рассмотрели особенности, ожидания и реальность торговой интеграции между сторонами Соглашения в условиях COVID 19, западных санкций и вызовов национальной экономике Ирана, а также возможных последствий для его политики.

Результаты

Международное сотрудничество ЕАЭС с внешними партнерами.

Объективной тенденцией развития современного мироустройства выступает мегарегионализация, сопровождаемая активизацией процессов международной интеграции в пределах мегарегионов. К числу мегарегионов относят постсоветское пространство, в масштабах которого реализуется интеграционный проект Евразийского экономического союза. Процесс евразийской интеграции, с 1995 года приобретший субрегиональный характер, в октябре 2000 года принял форму Евразийского экономического сообщества, в январе 2010 года – Таможенного союза, в январе 2012 года – Единого экономического пространства, а с января 2015 года – Евразийского экономического союза. В настоящий момент в состав ЕАЭС входят Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. Их совместные усилия направлены на интенсивное и экстенсивное развитие процессов международной экономической интеграции как на внутреннем, так и на внешнем треках Союза.

На внутреннем треке ЕАЭС интеграция развивается интенсивно, расширяя масштабы и углубляя степень интенсивности сотрудничества между странами-участницами путем либерализации движения товаров, услуг, капиталов, трудовых ресурсов и проведения скоординированной (согласованной, единой) политики, продвигаясь по этапам интеграции от таможенного союза к экономическому и валютному союзам.

На внешнем треке Союза интеграционные процессы разворачиваются экстенсивно, вовлекая в зону интеграции новые страны, и реализуются через международную деятельность Союза, воплощенную в осуществлении международного сотрудничества с государствами, международными организациями и международными интеграционным объединениями, а также заключении с ними международных договоров [3].

Через интеграционную деятельность Евразийского союза на его внутреннем и внешнем контурах реализуется Миссия ЕАЭС – создание условий для перехода к многополярному миру. Данная миссия была теоретически обоснована А. Дугиным в концепте Неоевразийства. Данный концепт предполагает, что в интересах безопасности и устойчивого развития всех государств и народов мира грядущее мироустройство необходимо организовать как порядок из не менее, чем четырех мировых полюсов (расположенных вертикально с севера на юг «меридиональных зон»), среди которых: Американская, Евро-Африканская, Тихоокеанская и Российско-среднеазиатская (Евразийская). Меридиональные зоны, будучи воплощением интеграции на принципиально новом уровне, характеризуются существенной автономией и самостоятельностью, в их пределах может осуществляться региональное распределение труда и взаимодействие центров развития, они могут состоять из нескольких «больших пространств», включающих в себя несколько государств или блоков государств. Ключевой зоной в Неоевразийском проекте многополярного мира является Евразийская (Российско-среднеазиатская) зона, в которую могут войти: Евразийский экономический союз, большое пространство континентального ислама с центрами силы в лице Турции, Ирана и Пакистана, а также Индостан как отдельное большое пространство. Без формирования данной зоны возможна реализация проекта однополярной глобализации с троичным деление мира, где полюс – Америка, Евро-Африка – ближняя периферия, а Азия и Тихоокеанский регион – дальняя периферия. Территория стран ЕАЭС при таком сценарии рискует быть раздробленной и захваченной региональными державами. Формирование четвертой зоны состоится, только если Россия сможет реализовать интеграционный проект ЕАЭС и выстроить крепкие связи с южными центрами силы [4].

Деятельность ЕАЭС во главе с Россией, направленная сначала на интеграцию стран постсоветского пространства, затем на сплочение вокруг себя государств «четвертой зоны», и, наконец, на объединение усилий с Евро-Африканской и Тихоокеанской зонами, позволит сбалансировать Американскую зону и создать условия для реальной многополярности, свободы и независимости, суверенности и автономии меридиональных поясов. При этом, три намеченных направления интеграционной деятельности ЕАЭС могут осуществляться одновременно. Таким образом, согласно концепту Неоевразийства, создание многополярной архитектуры мира и «справедливой» системы международных отношений зависит от успеха организации «четвертого» – Российско-среднеазиатского полюса – «базовой конструкцией» которого, по мнению А. Дугина, является альянс Евразийского союза и Ирана [5].

Практическое воплощение данной концепции, в части интеграционной деятельности на внешнем контуре ЕАЭС, осуществляется путем реализации проектов «Большого Евразийского партнерства» (БЕП) и «Интеграции интеграций» (ИИ).

Проект Большого Евразийского партнерства впервые был предложен в декабре 2015 года президентом РФ Владимиром Путиным, который в сентябре 2016 уточнил, что БЭП необходимо реализовать в первую очередь между ЕАЭС и такими странами, как партнеры по СНГ, Иран, Индия, Пакистан, Китай и др. Построение БЭП на начальном этапе предполагает упрощение и унификацию регулирования в области отраслевого сотрудничества и инвестиций, мер технического, санитарного урегулирования, таможенного регистрирования, защиты прав интеллектуальной собственности [6].

В дальнейшем «Партнерство», нацеленное на обеспечение долгосрочного мира и процветания в Евразии путем формирования общего экономического пространства, предусматривает последовательное движение в направлении сети зон свободной торговли, межрегиональных торгово-экономических альянсов и сопряжения интеграционных проектов на всем обширном евразийском пространстве [7]. К мероприятиям, необходимым для реализации данного проекта, можно отнести: формирование преференциальных режимов торгово-экономического сотрудничества; развитие материковой транспортной, информационной и энергетической инфраструктуры; сочетание национальных планов развития с гармонизацией международной производственно-технологической кооперации и переход к справедливой системе валютно-финансовых отношений; прекращение существующих вооруженных конфликтов и предотвращение новых [8].

В 2015 году, когда Россия вышла с инициативой большого евразийского проекта, В. Путиным была озвучена и идея «Интеграции интеграций», предполагающая вовлечение в интеграционные процессы не только отдельных государств, но и уже сложившихся региональных интеграционных объединений. «Интеграция интеграций» с участием ЕАЭС, нацеленная на создание широкого экономического и гуманитарного пространства «от Лиссабона до Джакарты», характеризуется: гармонизацией региональных экономических проектов, заключением международных соглашений между региональными торговыми блоками, многоуровневостью и многоскоростным характером, опорой на принципы неделимости безопасности и широкого сотрудничества и др. Надо заметить, что к настоящему моменту ЕАЭС подписал международные соглашения о торгово-экономическом сотрудничестве с другими интеграционными сообществами, находящимися не только в границах Большой Евразии, но и на других континентах.

В институциональном плане международная деятельность ЕАЭС реализуется в соответствии с нормами Договора о Евразийском экономическом союзе, экономической стратегией Союза, зафиксированной в «Основных направлениях экономического развития ЕАЭС до 2030 года», Декларацией о дальнейшем развитии интеграционных процессов в рамках ЕАЭС (от 6 декабря 2018 года) и Стратегией развития Евразийской экономической интеграции до 2025 года, а также в соответствии с положениями Решения Высшего Евразийского экономического совета №19 «Об Основных направлениях международной деятельности Евразийского экономического союза на 2020 год».

В вышеупомянутом Решении ВЭС зафиксировано, что международная деятельность ЕАЭС нацелена на: формирование Союза как одного из наиболее значимых центров развития современного мира, открытого для взаимовыгодного и равноправного сотрудничества как между государствами-членами, так и с зарубежными партнерами; выстраивание новых форматов взаимодействия, в том числе направленных на развитие концепций «Интеграции интеграций» и «Большого евразийского партнерства», составными частями которых являются реализуемые проекты по линии сопряжения развития Союза и Китайской инициативы «Один пояс – один путь»; углубление взаимодействия с ключевыми региональными экономическими объединениями и крупнейшими национальными экономиками Евразии [9].

К основным формам международного сотрудничества ЕАЭС с третьими странами и региональными интеграционными объединениями относят: 1. меморандум о сотрудничестве или взаимопонимании (предполагает проведение заседаний рабочей группы, бизнес-форумов, экспертных консультаций и семинаров); 2. непреференциальные торговые соглашения – соглашения о торгово-экономическом сотрудничестве (способствуют углублению сотрудничества в разных сферах, но не предусматривают устранение торговых барьеров между участниками); 3. временные соглашения, ведущие к созданию ЗСТ (являются промежуточным этапом между непреференциальным и преференциальным соглашением); 4. преференциальные торговые соглашения – соглашения о свободной торговле (помимо всестороннего сотрудничества приводят к снижению и отмене импортных пошлин); 5. статус государства – наблюдателя при ЕАЭС (позволяет присутствовать на заседаниях органов ЕАЭС и оперативно получать документы, принимаемые органами Союза).

Если государство-наблюдатель изъявляет желание стать полноправным членом Союза и осуществляет все необходимые для этого процедуры, то оно получает полный объем прав и обязанностей государства-члена ЕАЭС.

В настоящее время интеграционное взаимодействие на внешнем контуре ЕАЭС осуществляется в соответствии с ключевыми векторами и практическими приоритетами международной деятельности, зафиксированными в Решении Высшего Евразийского экономического совета №19 «Об основных направлениях международной деятельности Евразийского экономического союза на 2020 год», и сосредоточено на следующих направлениях:

страны и блоки стран постсоветского пространства: а) Союзное государство России и Беларуси, б) страны-участницы СНГ, в т.ч. Республика Молдова, имеющая в ЕАЭС статус государства-наблюдателя, Республика Узбекистан, получившая статус наблюдателя в ЕАЭС (в декабре 2020), а также Республика Таджикистан, с которой планируется подписание меморандума о сотрудничестве;

Китайская Народная Республика, взаимодействие с которой Союз осуществляет в соответствии с Соглашением о торгово-экономическом сотрудничестве и Соглашением об обмене информацией о товарах и транспортных средствах международной перевозки, перемещаемых через таможенные границы ЕАЭС и КНР;

третьи страны, с которыми подписаны Соглашения о свободной торговле (Социалистическая республика Вьетнам, Республика Сербия, Республика Сингапур) или Временное Соглашение, ведущее к образованию зоны свободной торговли (Исламская Республика Иран);

третьи страны, с которыми ведутся переговоры о заключении Соглашений о свободной торговле (Арабская Республика Египет, Государство Израиль, Республика Индия, Монголия, Республика Индонезия);

третьи страны, с которыми ЕАЭС сотрудничает в соответствии с Меморандумами о сотрудничестве или взаимопонимании в межведомственном формате (Аргентинская Республика, Венгрия, Республика Корея, Монголия, Республика Эквадор), а также с акцентом на развитие практики проведения совместных рабочих групп (Народная Республик Бангладеш, Греческая Республика, Иорданское Хашимитское Королевство, Республика Индонезии, Королевство Камбоджа, Республика Куба (получившая статус страны-наблюдателя в ЕАЭС в декабре 2020), Королевство Марокко, Республика Перу, Королевство Таиланд, Фарерские острова и Республика Чили);

региональные экономические объединения: Европейский союз (ЕС), Шанхайская организация сотрудничества (ШОС), Ассоциация государств Юго-Восточной Азии (АСЕАН), форум «Азиатско-Тихоокеанское экономическое сотрудничество» (АТЭС), а также Андское сообщество, Латиноамериканская экономическая система (ЛАЭС), Южноамериканский общий рынок (МЕРКОСУР) и Тихоокеанский Альянс (ТА), Латиноамериканская ассоциация интеграции (ЛАИ), Карибское сообщество (КАРИКОМ), Африканский союз (АС), Сообщество развития Юга Африки (САДК), Организация Черноморского экономического сотрудничества (ОЧЭС);

международные организации: Организация Объединенных Наций (ООН), Всемирная торговая организация (ВТО), Всемирная таможенная организация (ВТамО), Международная организация по миграции (МОМ), международные организации в сферах стандартизации, аккредитации и метрологии, а также Международный валютный фонд (МВФ) и Группа Всемирного банка (ВБ), Всемирная организация здравоохранения (ВОЗ), Организация по безопасности и сотрудничеству в Европе (ОБСЕ), Организация экономического сотрудничества и развития (ОЭСР) и др. [9].

Из вышесказанного следует, что ЕАЭС во главе с Россией ведет активную международную деятельность и предпринимает усилия для создания условий для реализации альтернативной модели глобальной интеграции (альтерглобализации), при которой все ее участники в целях взаимовыгодного сотрудничества все решения обсуждают и принимают коллективно и таким образом могут влиять на глобальную политику. Особую важность в этом деле имеет укрепление оси «Москва – Тегеран», выраженное в интеграционном взаимодействии стран ЕАЭС и Исламской Республики Иран.

Сотрудничество Исламской Республики Иран с государствами-членами ЕАЭС.

До вступления Временного соглашения, ведущего к образованию зоны свободной торговли, в силу в октябре 2019 года отношения между странами-участницами ЕАЭС и ИРИ строились на двусторонней основе. Поэтому перед тем, как охарактеризовать влияние Соглашения на динамику торговых связей между сторонами сделки целесообразно рассмотреть двустороннее сотрудничество Ирана отдельно с каждой из стран Союза с 2014 г. по 2019 г.

2.1. Сотрудничество Исламской Республики Иран и Республики Армения (РА).

После распада СССР Иран официально признал независимость Армении 25 декабря 1991 года. 9 февраля 1992 года в целях установления дружественных отношений была подписана «Декларация о принципах и целях отношений между Республикой Армения и Исламской Республикой Иран» [10]. С тех пор Армения и Иран постепенно наладили и развили политическое и экономическое двустороннее сотрудничество, особенно в сферах энергетики, транспорта, охраны окружающей среды, научно-образовательной и культурной сферах. С 1992 года между государствами были подписаны более 180 документов, которые регулируют отношения между министерствами Армении и Ирана и другими государственными учреждениями. В ходе экономического сотрудничества был реализован ряд проектов, среди которых строительство моста через реку Аракс (1996 г.), ветряных электростанций на перевале «Пушкин» (2005 г.), дороги Мегри-Шванидзор-Цав-Дараван (2007 г.), открытие первого участка Ирано-Армянского газопровода (2007 г.) и обеспечение газоснабжением приграничных с Ираном сел (2016 г.).

К достижениям Ирано-Армянского двустороннего сотрудничества можно отнести: увеличение объемов поставки иранского газа в Армению; электрификация железнодорожной линии МТК «Север-Юг», проходящей по территории Ирана, Армении, Грузии и России; строительство ветряных электростанций в Армении (мощностью 50 мегаватт); создание свободных экономических зон; совместная работа над проектом маршрута «Персидский залив – Черное море» и развитие необходимой инфраструктуры.

Что касается двусторонних торговых потоков, то по данным Торгово-промышленной, горнодобывающей и сельскохозяйственной палаты ИРИ, объем экспорта Ирана в Армению превышает объем экспорта Армении в Иран. Стать крупными торговыми партнерами друг для друга они не смогли. Согласно Таблице 1, доля экспорта Армении в Иран в общем объеме экспорта Армении составляла около 1% в 2014-2019 гг., в то время как доля импорта Армении из Ирана в общим объеме импорта Армении составлял около 3%. Такие низкие показатели свидетельствуют о неспособности обеих стран использовать свой потенциал в двусторонней торговле.

2.2 Сотрудничество Исламской Республики Иран и Республики Казахстан (РК).

После распада СССР политические и экономические отношения между Ираном и Казахстаном были установлены 29 января 1992 года [11]. В последнее десятилетие развитие отношений между этими странами осуществлялось путем экономического сотрудничества и двусторонней торговли. В настоящее время ИРИ и РК являются партнерами в совместных нефтегазовых проектах, включая строительство трубопровода, соединяющего Казахстан, Туркменистан и Иран, который откроет Казахстану доступ в Персидский залив и к азиатским рынкам. Казахстан заинтересован в иранских инвестициях в машиностроение, инфраструктуру, транспорт, телекоммуникации. ИРИ и РК сближает наличие общей границы на Каспийском море, а также доступ к ресурсам Каспия [11].

Характеризуя взаимную торговлю Ирана и Казахстана (Таблица 2) следует отметить, что объем экспорта Казахстана в Иран превышает его импорт из Ирана. В 2019 году РК экспортировала в ИРИ товары на сумму, более 299 млн долларов, в то время как стоимость его импорта из Ирана составила 80 млн долларов. Доля торговли между Ираном и Казахстаном в совокупном товарообороте этих стран не превышает 1%.

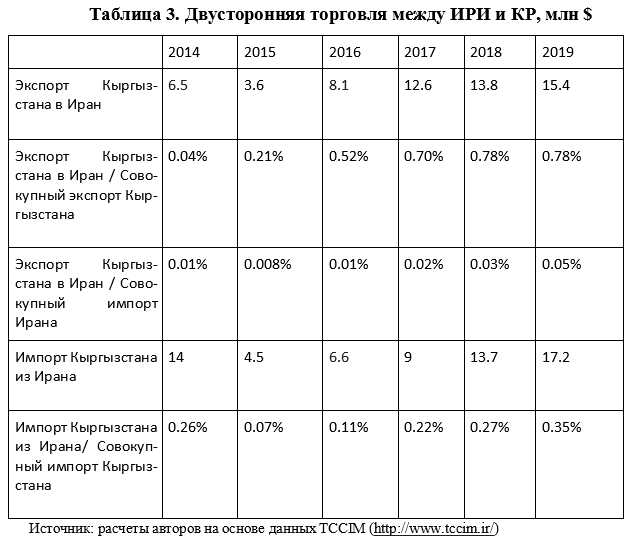

2.3 Сотрудничество Исламской Республики Иран и Кыргызской Республики (КР).

16 декабря 1991 года Иран одним из первых признал государственную независимость Кыргызской Республики [12]. Учитывая расположение Кыргызстана в Центральной Азии и наличие исторической и культурной общности из-за прохождения Шелкового пути через обе страны в прошлом, эта страна является важным партнером для Ирана. На сегодняшний день Совместной Комиссией по экономическому сотрудничеству между Ираном и Кыргызстаном подписано 11 документов [12].

Кыргызстан богат водными ресурсами. Страна специализируется на животноводстве и других подотраслях сельского хозяйства, а также на добыче полезных ископаемых, что определяет структуру его экспорта. В структуре импорта превалируют промышленные и потребительские товары, продукция машиностроения, а также технические услуги. Их производство на территории Кыргызстана могло бы стать подходящими объектами для вложения совместных Ирано-Кыргызских инвестиций. В 2008 году Ираном были запланированы инвестиции в экономические проекты Кыргызстана в сумме 200 млн евро. Иранскими компаниями была построена транспортная магистраль до Ошской области.

Объем взаимной торговли между Ираном и Кыргызстаном в стоимостном выражении в 2016 году составил 14,7 млн долларов, что не соответствует внешнеторговому потенциалу этих стран. Обе страны надеются увеличить свой товарооборот до 100 млн долларов в год. ИРИ и КР осуществляют взаимную торговлю сельскохозяйственной и прочей продукцией.

В таблице 3 представлена статистика двусторонней торговли между Ираном и Кыргызстаном.

Стоимостной объем экспорта Кыргызстана в Иран увеличился с 6,5 млн долларов в 2014 году до 15,4 млн долларов в 2019 году. Однако доля экспорта Кыргызстана в ИРИ в совокупном объеме его экспорта составляет менее 1%. Объем импорта КР из ИРИ довольно мал, что подтверждает его доля в совокупном объеме импорта Кыргызстана, составившая 0,26% и 0,35% в 2014 и 2019 годах соответственно.

2.4 Сотрудничество Исламской Республики Иран и Республики Беларусь (РБ).

После распада СССР в 1991 году между Ираном и Беларусью сложились дружественные политические и экономические отношения [13], о чем свидетельствуют проведение регулярных встреч на высоком уровне и подписание различных соглашений.

В мае 2007 года после встречи президента Беларуси А. Лукашенко и президента Ирана М. Ахмадинежада лидеры двух стран подписали Соглашение о сотрудничестве, а по итогам визита в Беларусь президента М. Ахмадинежада – Совместное Коммюнике. По заявлению президента А. Лукашенко, Беларусь и Иран устранили все препятствия для двусторонней торговли. Президент М. Ахмадинежад заявил, что «отныне белорусско-иранские отношения будут развиваться для обеспечения стабильности и безопасности в мире» [13]. В 2008 году министр иностранных дел Беларуси С. Мартынов назвал Иран важным стратегическим партнером своей страны в регионе и в мире.

Данные о двусторонней торговле между ИРИ и РБ отражены в Таблице 4. Объем экспорта Беларуси в Иран больше, чем объем ее импорта из Ирана, что говорит о лучшем положении Беларуси на рынке ИРИ. Объем экспорта Беларуси в Иран составил 84,2 и 36,2 млн долларов в 2014 и 2019 годах соответственно, тогда как экспорт Ирана в Беларусь составил только 6 и 15,7 млн долларов в 2014 и 2019 годах.

Согласно данным из таблицы 4 доля взаимной торговли ИРИ и РБ в совокупных товарооборотах этих стран незначительна. Доля импорта Беларуси из Ирана в совокупном импорте Беларуси за период с 2014 по 2019 год составляет в среднем 0,02%, в то время как средний показатель доли белорусского экспорта в Иран в общем объеме белорусского экспорта за этот же период составил 0,15%, что составляло менее 1%.

2.5 Сотрудничество Исламской Республики Иран и Российской Федерации (РФ).

После распада Советского Союза между Ираном и Россией сложились дружественные отношения. ИРИ и РФ являются стратегическими союзниками и вместе с Арменией образуют ось Евразийского (Российско-среднеазиатского) полюса Москва – Ереван – Тегеран.

Иран и Россия развивают торговые связи как в энергетическом, так и в неэнергетических секторах экономики, включая сельское хозяйство, промышленность и сферу услуг. В 2009 году ими было подписано Сельскохозяйственное Соглашение, а в 2008 году – Телекоммуникационный Контракт. В 2010 году Иран и Россия заключили Соглашение о расширении сотрудничества в развитии своих энергетических секторов, предусматривавшее создание совместной нефтяной биржи. В реализации иранских нефтегазовых проектов принимают участие российские компании «Газпром» и «Лукойл». Для Ирана востребована помощь со стороны России в деле реализации избыточных энергоресурсов [14].

Россия и Иран осуществляют сотрудничество и в военной сфере. Так, Иран покупает у России некоторые виды вооружения [15]. ИРИ и РФ являются союзниками в урегулировании военного конфликта в Сирии и партнерами в постсоветской Центральной Азии. Рассматривается возможность вступления ИРИ в Организацию Договора о коллективной безопасности, региональную международную организацию, в которой лидирует Россия.

Применение санкций США против Ирана и России еще больше сближает эти две страны и подталкивает их к более тесному торгово-экономическому сотрудничеству.

В таблице 5 представлены данные о двусторонней торговле между Ираном и Россией за период 2014-2019 гг. Российский экспорт в Иран составил 1325,5 и 1197,5 млн долларов в 2014 и 2019 годах соответственно. Кроме того, доля российского экспорта в Иран в общем объеме импорта Ирана составила 2,5% и 4,4% в 2014 и 2019 годах, что свидетельствует о намерении Ирана закупать в России больше по причине западных санкций.

Однако российский импорт из Ирана был намного меньше, чем его экспорт в эту страну. Иран экспортировал в РФ продукцию на сумму 355,1 и 391,3 млн долларов в 2014 и 2019 годах соответственно. Кроме того, доля экспорта Ирана в Россию в общем объеме российского импорта невелика и составляет менее 1% за 2014-2019 гг.

Влияние Временного Соглашения, ведущего к образованию зоны свободной торговли между Евразийским экономическим союзом и Исламской Республикой Иран, на динамику и структуру их взаимной торговли

17 мая 2018 года в рамках Астанинского экономического форума было подписано Временное соглашение, ведущее к образованию зоны свободной торговли между Евразийским экономическим союзом и Исламской Республикой Иран, работа над которым продолжалась около двух лет. Документ подразумевает два этапа создания зоны свободной торговли (ЗСТ). На первоначальном этапе в течение трех лет будет реализовано Временное соглашение, в период действия которого Стороны планируют договориться об условиях полноформатного соглашения о ЗСТ между ЕАЭС и Ираном.

Временное соглашение облегчает доступ ИРИ к довольно большому объединенному рынку пяти государств-членов ЕАЭС и охватывает около 55% от общего объема взаимной торговли между партнерами, фокусируясь на ряде сельскохозяйственных и отдельных промышленных товаров. С одной стороны, в соответствии с Соглашением Иран предоставляет преференциальный режим для мяса и некоторых других сельскохозяйственных товаров, металлов, электроники и других товаров. Средний импортный тариф, применяемый Ираном к импорту товаров из ЕАЭС, снижается с 22,4% до 15,4% для промышленных товаров и с 32,2% до 13,2% для сельскохозяйственной продукции. В целом затронуты 360 товарных позиций (в том числе 97 тарифных позиций, относящихся к сельскому хозяйству). С другой стороны, Иран получает преференциальный режим для экспорта фруктов и овощей, изделий из металлов, строительных материалов и некоторых других товаров, таких как посуда и ковры. Средний импортный тариф, применяемый ЕАЭС по отношению к товарам из Ирана, подлежит снижению на сельскохозяйственную продукцию с 9,6 до 4,6% и на промышленные товары с 8% до 4,7%. В целом льготный режим распространяется на 502 товарные позиции (из которых к сельскохозяйственной продукции относятся 126 тарифных позиций) [16].

Также Временным соглашением предусматривается не применять необоснованные нетарифные меры, ограничивающие торговлю, в отношении товаров, которые перечислены в Соглашении [17].

В апреле 2020 года ЕАЭС отменил пошлины на импорт 11 видов сельскохозяйственных товаров и продуктов питания из Ирана. Это решение было передано Организации содействия торговле Ирана в официальном письме.

По мнению министра энергетики Ирана Реза Ардаканяна, торговая интеграция Ирана и ЕАЭС может стать крупным прорывом в торговле Ирана, так как позволит экспортировать 70 наименований товаров по нулевым ставкам тарифа, в то время как для 502 других товаров пошлины будут снижены [18]. «Иран может вести торговлю с ЕАЭС через сухопутные границы Республики Армении, а также морские границы Российской Федерации и Казахстана», — сказал Ардаканян.

По словам представителя Таможенной службы ИРИ, с момента вступления Соглашения в силу 27 октября 2019 года по 20 июля 2020 года, объем взаимной торговли Ирана и ЕАЭС составил 6,86 млн тонн товаров на сумму 2,4 млрд долларов [19].

По данным Таможенной службы ИРИ, общий объем экспорта Ирана в ЕАЭС составил 1,65 млн тонн на сумму 681 млн долларов, а импорт из стран Союза – 5,2 млн тонн на сумму 1,73 млрд долларов. При этом, торговля на сумму 1,17 млрд долларов (67,3 %) осуществлялась в рамках Соглашения. Экспорт Ирана в Россию за этот период в стоимостном выражении составил 367 млн долларов (54% от общего объема экспорта Ирана в ЕАЭС), что характеризует РФ как основного торгового партнера Ирана из всей «Евразийской пятерки». За Россией следуют Армения с 164 млн долларов (24%), Казахстан с 104 млн долларов (15%), Кыргызстан с 38 млн долларов (5,6%) и Беларусь с 9 млн долларов (1,3%) [20].

Россия стала и крупнейшим экспортером Евразийского союза в Иран, на ее долю приходилось более 1,34 млрд долларов, что составляет 80% от общего импорта Ирана из Союза. За Россией следуют Казахстан с 287,19 млн долларов (16,5%), Беларусь с 33,73 млн долларов (1,9%), Армения с 10 млн долларов (0,5%) и Кыргызстан с 5,6 млн долларов (0,32%) [20].

Основные экспортные товары Ирана за рассматриваемый период включали: сжиженный природный газ, яблоки, свежие и сушеные фисташки, киви, изюм, огурцы свежие и соленые, капусту, в том числе цветную и брокколи. Импортировал Иран в основном товары первой необходимости и кормовое сырье для животных, ячмень, семена, пшеницу, кукурузу, масло подсолнечное, мясо и бумагу.

Несмотря на все возможности для Ирана и ЕАЭС, предусмотренные вступившим в силу Соглашением, объем торговли между Ираном и странами-участницами Союза пока невелик, что во многом объясняется наличием оставшихся торговых барьеров между ними, в том числе и нетарифных.

К другим объективным причинам, препятствующим увеличению торговых потоков между Ираном и ЕАЭС следует отнести: западные санкции как по отношению к Ирану, так и к странам и компаниям, осуществляющим экономическое сотрудничество с ним; отключение ИРИ от мировых платежных систем, создавшее проблему перевода денег и осуществления платежей; структурные проблемы в экономике Ирана; несовершенство транспортной инфраструктуры, соединяющей страны ЕАЭС и ИРИ; отсутствие у участников внешнеэкономической деятельности Союза знаний об особенностях иранского рынка, а у иранских предпринимателей – о рынке ЕАЭС; культурные и языковые различия.

Для решения двух последних проблем необходимо проведение образовательных мероприятий, например, семинаров и конференций для бизнесменов, интересующихся взаимной торговлей Ирана и членов ЕАЭС. Кроме того, востребованы встречи представителей иранских институтов и организаций, среди которых «Иранская таможня», «Организация содействия торговле Ирана» и «Центральный банк Ирана», с представителями Суда ЕАЭС, Евразийской экономической комиссии, Евразийского банка развития и Евразийского Фонда стабилизации и развития для ознакомления с их деятельностью, выяснения проблем взаимодействия и путей их решения.

На реализацию Соглашения возлагаются большие надежды, связанные с преодолением проблем торгово-экономического сотрудничества между ИРИ и ЕАЭС. Для этого Ирану потребуется адаптация части национального законодательства, связанного с взаимным сотрудничеством, к нормам и принципам Евразийского союза, а также соблюдение основополагающих принципов международной торговли, так как в Соглашении прописана схема, аналогичная нормам ВТО, что налагает на Иран обязательства и требования, несмотря на отсутствие у него членства в этой организации [17].

Если говорить о перспективах развития торгово-экономического сотрудничества между ЕАЭС и ИРИ, то Иранская сторона надеется улучшить условия торговли и активизировать ее с Россией, Казахстаном, Кыргызстаном, Беларусью и Арменией и таким образом снизить экономическое давление западных санкций за счет региональной интеграции. С другой стороны, интеграция экономики ИРИ с экономиками стран ЕАЭС предоставит государствам Союза возможность использовать потенциал иранских рынков и транзитный потенциал ИРИ, реализуемый посредством международного транспортного коридора Север-Юг, обеспечит «выход к теплым морям» и доступ к рынкам Юго-Восточной Азии, в том числе Индии, будет способствовать расширению Евразийского союза, усилению этого блока в экономическом и военно-политическом отношении, формированию «четвертого полюса» и, как следствие, созданию условий для перехода к многополярному устройству мира.

По мнению иранского политика Афшара Сулеймани, Иран, находясь в условиях западных санкций и невыполнения европейскими государствами взятых на себя обязательств, рассчитывает на перспективы развития сотрудничества с евразийскими странами, расширения региональной торговли и увеличения ненефтяного экспорта ИРИ.

Однако, говоря о перспективах сотрудничества между Ираном и ЕАЭС, следует иметь в виду следующее:

Хотя Иран в настоящее время находится под санкциями США и должен воспользоваться возможностями региональной интеграции, тем не менее, «должны быть доступны подходящее пространство и контекст для сотрудничества».

Ввоз товаров из ЕАЭС по льготным и нулевым ставкам тарифа, предусмотренным Соглашением, может оказать негативное влияние на экономическое положение иранских производителей аналогичных товаров, а также будет способствовать росту объемов импорта, в то время как Иран заинтересован в положительном сальдо торгового баланса.

Необходимо, чтобы санкции США не повлияли на реализацию Соглашения между ЕАЭС и ИРИ. Огорчает факт того, что Россия под влиянием «западных» санкций ввела некоторые ограничения в отношении Ирана.

Если данное Временное соглашение будет реализовано в полном объеме и у сторон не возникнут противоречия, то можно будет перейти к более глубокой стадии торгово-экономической интеграции между ЕАЭС и ИРИ, вплоть до вступления Ирана в Евразийский экономический союз.

Чтобы стать членом ЕАЭС Ирану необходимо пройти несколько этапов, и эффективная реализация данного Соглашения может стать маленьким шагом в правильном направлении, а взаимовыгодность данного партнерства станет дополнительным стимулом к участию Исламской Республики Иран в Евразийской интеграции.

Таким образом, заключение Временного соглашения является важным шагом на пути становления полноформатного Соглашения о зоне свободной торговли между ЕАЭС и ИРИ. Его заключение будет способствовать установлению предсказуемых условий торговли в рамках ЗСТ, а также обеспечит переход к более глубокому интеграционному взаимодействию между сторонами.

Если со временем к интеграционной деятельности присоединятся еще и Азербайджан и Туркменистан, то Каспийский регион может стать площадкой для внедрения новой экономической модели равноправного сотрудничества. Отсюда может быть положено начало строительства Большого Евразийского союза как многорегионального блока, в котором управление будет осуществляться согласованно и бесконфликтно в интересах всех участников.

Выводы

Евразийский экономический союз осуществляет активную интеграционную деятельность как на внутреннем треке (продвигаясь по этапам интеграции от таможенного к экономическому и валютному союзам), так и на внешнем (вовлекая в зону интеграции новые страны и региональные объединения).

Посредством интеграции на внешнем контуре реализуется Миссия ЕАЭС, теоретически обоснованная в концепте Неоевразийства, – создание условий для перехода к многополярному миру. Деятельность Евразийского союза во главе с Россией, направленная сначала на интеграцию стран постсоветского пространства, затем на сплочение вокруг себя государств «четвертой» Российско-среднеазиатской (Евразийской) зоны (базовой конструкцией которой является альянс ЕАЭС и ИРИ), и, наконец, на объединение усилий с Евро-Африканской и Тихоокеанской зонами, позволит сбалансировать Американскую зону и создать условия для реальной многополярности. Инструментом реализации данной стратегии является международная деятельность Союза, направленная на сотрудничество с третьими государствами, международными интеграционным объединениями и международными организациями, а также заключение с ними международных договоров.

Практическое воплощение концепции Неоевразийства осуществляется путем реализации проектов «Большого евразийского партнерства» (через последовательное движение в направлении сети зон свободной торговли, межрегиональных торгово-экономических альянсов и сопряжения интеграционных проектов на всем евразийском пространстве) и «Интеграции интеграций» (предполагающей вовлечение в интеграционные процессы не только отдельных государств, но и уже сложившихся региональных интеграционных объединений).

К основным формам международного сотрудничества ЕАЭС с третьими странами и региональными интеграционными объединениями относят: меморандум о сотрудничестве или взаимопонимании; непреференциальные торговые соглашения – соглашения о торгово-экономическом сотрудничестве; временные соглашения, ведущие к созданию ЗСТ; преференциальные торговые соглашения – соглашения о свободной торговле; получение статуса государства-наблюдателя при ЕАЭС.

Стратегически важным партнером Евразийского союза является Исламская Республика Иран. До подписания Временного соглашения отношения между странами-участницами Союза и Ираном строились на двусторонней основе. Направления сотрудничества ИРИ и РА: энергетика, газоснабжение, строительство транспортной инфраструктуры, создание сэз, торговля и др. Направления сотрудничества ИРИ и РК: партнерство в нефте-газовых проектах, торговля, инвестиционная деятельность в разные отрасли и др. Направления сотрудничества ИРИ и КР: инвестиции в экономические проекты, торговля сельскохозяйственной и прочей продукцией, строительство транспортной магистрали и др. Направления сотрудничества ИРИ и РБ: торговля промышленными и сельскохозяйственными товарами, вооружением, инвестиции в автомобилестроение, участие в совместных энергетических проектах. Направления сотрудничества ИРИ и РФ: партнерство в нефте-газовых проектах, сотрудничество в области мирного использования атомной энергии, торговля сельскохозяйственными и промышленными товарами, вооружением, проекты в сфере телекоммуникаций др.

27 октября 2019 года вступило в силу Временное соглашение, ведущее к образованию зоны свободной торговли между ЕАЭС и ИРИ, которое охватывает около 55% от общего объема взаимной торговли между партнерами, фокусируясь на ряде сельскохозяйственных и отдельных промышленных товаров, на которые были снижены ставки тарифа. Из пяти стран ЕАЭС Россия стала крупнейшим торговым партнером Ирана.

Объем торговли между Ираном и странами-участницами Союза пока невелик, что обусловлено объективными причинами, наиболее существенные из которых – западные санкции по отношению к ИРИ и его партнерам, отключение Ирана от международных платежных систем, структурные проблемы в иранской экономике, а также культурные и языковые различия. Для расширения взаимной торговли предусмотрен ряд мероприятий, в том числе адаптация части иранского законодательства, связанного с взаимным сотрудничеством, к нормам и принципам ЕАЭС, соблюдение Ираном основополагающих принципов международной торговли, проведение образовательных мероприятий для участников ВЭД ЕАЭС и Ирана и др.

Временное соглашение является важным шагом на пути становления полноформатного соглашения о зоне свободной торговли между ЕАЭС и ИРИ, которое обеспечит переход к более глубокой интеграции сторон, конечной целью которой является вступление Ирана в Евразийский союз.

Развитие торгово-экономического сотрудничества между ЕАЭС и ИРИ позволит Иранской стороне улучшить условия торговли и активизировать ее со странами Союза и таким образом снизить экономическое давление западных санкций за счет региональной торговой интеграции. С другой стороны, сближение Ирана и Евразийского союза предоставит государствам Союза «выход к теплым морям» и доступ к рынкам Юго-Восточной Азии, а интеграция экономики ИРИ с экономиками стран ЕАЭС будет способствовать расширению евразийской интеграции, усилению этого блока в экономическом, политическом и военном отношении, формированию «четвертого полюса» и, как следствие, созданию условий для перехода к многополярной архитектуре мира.

Присоединение к интеграционному альянсу ЕАЭС и ИРИ и других стран-соседей по Каспийскому региону позволит ему стать площадкой строительства Большого Евразийского союза как многорегионального блока, в котором управление будет осуществляться согласованно и бесконфликтно в интересах всех участников.

Обзор литературы

Киркхам, К. 2016. Формирование Евразийского экономического союза: насколько успешна региональная гегемония России? Журнал евразийских исследований. 7 (2): 111-128.

Сериг, Б.С. 2018. Евразийский экономический союз, возглавляемый Путиным и Россией: гибрид полуэкономики и полуполитика «Янус Двуликий». Журнал евразийских исследований. 9 (1): 52-60.

Глазьев, С.Ю. «Большое евразийское партнерство создаст основу для формирования более гармоничного технологического и институционального мироустройства», URL: https://zvezdaweekly.ru/news/t/2019313107-2Yqsz.html, [accessed on 20.10. 2020]

Решения Высшего Евразийского экономического совета №19 «Об Основных направлениях международной деятельности Евразийского экономического союза на 2020 год» от 1 октября 2019 г, URL: https://www.garant.ru/products/ipo/prime/doc/72702574/, [accessed on 20.10. 2020]

Гейсари, Н.А., Гударзи, М. 2009. Сотрудничество Ирана и Армении: возможности и препятствия. Журнал исследований Центральной Евразии. 2 (3): 121-144 с. [на персидском языке]

Кулаи, Э. и Эбрахими, А. 2012. Анализ геополитических отношений Исламской Республики Иран с Казахстаном. Международный ежеквартальный выпуск 9 (30): 49-81 с. [на персидском языке]

Ашрафи, М. 2016. Экономическое положение Кыргызстана и потенциал Ирана для взаимодействия с ним. Рабочий документ IPSC [на персидском языке]

Дехшири М., Хассаннежад А. 2012. Экономические, политические и социальные отношения Ирана с Республикой Беларусь (1992-2013). Международные отношения. 6 (23): 121-160 с. [на персидском языке]

Расулинежад, Э. 2019. Санкции и географический сдвиг в торговых партнерах: данные из Ирана и России через гравитационную модель. Иранский экономический обзор. 23 (3): 593-610 с. [на английском языке]

Расулинежад, Э. 2016. Исследование влияния санкций и цен на нефть на торговлю между Ираном и Россией с использованием гравитационной модели. Вестник Санкт-Петербургского университета. Серия 5. Экономика Вестник Санкт-Петербургского университета. Серия 5. Экономика, 2: 68-84 с. [на английском языке]

Зарей, Г., и Аббаси, Е. 2019. Евразийский экономический союз с точки зрения России. Журнал исследований Центральной Азии и Кавказа. 24 (104): 33-60 с. [на персидском языке]

Kirkham, K. 2016. The formation of the Eurasian Economic Union: How successful is the Russian regional hegemony? Journal of Eurasian Studies. 7 (2): 111-128.

Serig, B.S. 2018. Putin’s and Russian-led Eurasian Economic Union: A hybrid half-economics and half-political “Janus Bifrons”. Journal of Eurasian Studies. 9 (1): 52-60.

Glazyev, S.Yu. «The Great Eurasian Partnership will create the basis for the formation of a more harmonious technological and institutional world order», URL: https://zvezdaweekly.ru/news/t/2019313107-2Yqsz.html, [accessed on 20.10. 2020]

Decisions of the Supreme Eurasian Economic Council No. 19 «On the Main Directions of International Activities of the Eurasian Economic Union for 2020» dated October 1, 2019г, URL: https://www.garant.ru/products/ipo/prime/doc/72702574/, [accessed on 20.10. 2020]

Gheysari, N.A., and Goudarzi, M. 2009. Iran-Armenia ties: Opportunities and obstacles. Journal of Central Eurasia Studies. 2 (3): 121-144. [In Persian Language]

Koolaee, E., and Ebrahimi, A. 2012. Explanation of the Islamic Republic of Iran’s Geopolitical Relationship with Kazakhstan. International Quarterly of 9 (30): 49-81. [In Persian Language]

Eshrafi, M. 2016. The Economic Power of Kyrgyzstan and Iran potential to interact with it. IPSC Working paper. [In Persian Language]

Dehshiri, M., and Hassannezhad, A. 2012. The Economic, Political and Social relations of Iran with the Republic of Belarus (1992-2013). International Relations. 6 (23): 121-160. [In Persian Language]

Rasoulinezhad, E. 2019. The Sanctions and geographical shift in trading partners: Evidence from Iran and Russia through a gravity model. Iranian Economic Review. 23 (3): 593-610. [In English language]

Zarei, Gh., and Abbasi, E. 2019. Eurasian Economic Union from the Russian Perspective. Journal of Central Asia and the Caucasus Studies. 24 (104): 33-60. [In Persian Language]

МОТИВАЦИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ СЛУЖАЩИХ НА ПРИМЕРЕ РАБОТНИКОВ ГОСУДАРСТВЕННОЙ МОЛОДЕЖНОЙ ПОЛИТИКИ

MOTIVATION OF STATE AND MUNICIPAL EMPLOYEES ON THE EXAMPLE OF EMPLOYEES OF STATE YOUTH POLICY

Харламова К.Д., ФГБОУ ВО «Кубанский государственный университет», Россия, г. Краснодар

Кудрявцев Е.А., ФГБОУ ВО «Кубанский государственный аграрный

университет имени И.Т. Трубилина», Россия, г. Краснодар

Kharlamova K.D., IN FGBOU «Kuban state University», Russia, Krasnodar

Kudryavtsev Е.А., Kuban state agrarian University named after I. T. Trubilin», Russia, Krasnodar

Аннотация. В данной статье даны общее понятие мотивации и ее категорий, рассматриваются проблемы мотивации государственных и муниципальных служащих на примере работников государственной молодежной политики, а также приведены способы разрешения данных проблем в современных условиях.

Summary. This article gives a general concept of motivation and its categories, examines the problems of motivating state and municipal employees using the example of employees of state youth policy, and also provides ways to resolve these problems in modern conditions.

Ключевые слова: мотивация, муниципальные служащие, государственные служащие, молодежная политика, управления персоналом.

Keywords: motivation, municipal employees, civil servants, youth policy, personnel management.

Прежде чем разобрать мотивацию государственных и муниципальных служащих на примере работников государственной молодежной политики необходимо рассмотреть само понятие термина «мотивация».

Мотивация (мотив) этимологически происходит от греческого слова «motiv», а также латинского «movo» – двигать. Многие исследователи трактуют данный термин по-разному, однако многие ученные приходят к выводу, что под мотивацией понимается процесс сопряжения целей работника с целями организации для максимально полного удовлетворения их потребностей. Также под мотивацией понимается совокупность способов воздействия на персонал для достижения целей организации и работника [5, c. 72].

Для понимания механизма мотивации, необходимо рассмотреть следующие категории:

Мотив – побудительная сила на определённые действия человека;

Потребности – то, в чем человек нуждается;

Цели – конечный результат, на который направлена деятельность;

Результат – удовлетворение потребности.

Стоит учитывать, что данные категории являются условными и дают лишь общее представление о взаимосвязи мотивов и потребностей работников. Реальный мотивационный процесс является более сложным и зависит от конкретного работника и организации, в которой он работает.

Реализация мотивации как функции управления производится через систему стимулов, то есть любых действий подчиненных, имеющих для него положительный или отрицательный эффект в удовлетворении его потребностей и достижение целей [4, c. 219].

Таким образом, под мотивацией труда понимается важный фактор результативности трудовой деятельности, являющийся основной для трудового потенциала сотрудника.

Связь мотивации, стимулирования и результативности трудовой деятельности опосредуется через приобретаемые трудовые навыки. При этом именно трудовая мотивация является источником трудовой деятельности работника как личности. При этом эффективная трудовая деятельность возможна только при оптимальной системе мотивации труда работников [3, c. 75].

На сегодняшнее время существуют большое количество проблем в сфере регулирования труда государственных и муниципальных служащих в области государственной молодежной политики. Данные проблемы не только снижают эффективность мотивации труда государственных и муниципальных служащих, но и снижают качество и сроки работы, а также привлекательность службы в государственных и муниципальных органах в области государственной молодежной политики для новых кандидатов. Данное явление приводит к падению эффективности государственного и муниципального аппарата, снижает результативность государственных мер в области молодежной политики. Становится очевидным, что отсутствие мер по повышению мотивации персонала на государственной и муниципальной службе приведет только к ухудшению ситуации.

Приведем основные проблемы мотивации государственных и муниципальных служащих в области государственной молодежной политики:

На сегодняшнее время мотивы индивидов подверглись значительному усложнению из-за появления новых кадровых технологий, в то время как мотивация государственных служащих не прошла данную модернизационную стадию, а работа сотрудников по-прежнему остается в жестких рамках должностных инструкций и регламентов;

Уровень оплаты труда на государственной и муниципальной службе в большинстве случаев существенно меньше, чем в коммерческом секторе;

Система поощрений оплаты труда строится на выслуге лет, а не на передовых механизмах мотивации и стимулирования труда;

Система государственный гарантий для государственных и муниципальных служащих действует далеко не для всех сотрудников;

Конкурсное замещение должностей государственной и муниципальной службы далеко не всегда предоставляет равный доступ для всех граждан, так как в области государственной молодежной политики нет четкого регламентирования данной процедуры;

Отсутствует теоретическая база для повышения эффективности мотивации государственных и муниципальных служащих.

В рамках данного исследования разработаны механизмы мотивации, соблюдение которых будет мотивировать государственных и муниципальных служащих на качественный, продуктивный труд.

Стимулирующими или мотивирующими факторами являются: ежемесячные надбавки к должностному окладу за квалификационный класс, награды за исполнение, особые условия государственной службы, выслуга лет.

Нематериальные стимулами к труду государственных и муниципальных служащих в области государственной молодежной политики являются:

моральное и психологическое стимулирование;

продвижение по службе;

создание необходимых условий для высокопроизводительной работы;

стимулирование свободного времени;

улучшение отношений в коллективе;

умение уйти от однообразного к более интересному, творческому, содержательному процессу работы [2, c. 12].

Наличие эффективных мотивационных механизмов не предопределяет их эффективное использование руководителями государственных структур, которые сами являются объектами тех же мотивационных механизмов, которые они используют неэффективно, поскольку не имеют для этого надлежащей мотивации. Выход состоит в том, чтобы вывести орган, контролирующий эффективность использования существующих мотивационных механизмов, за пределы организационных структур, сделать его внештатным надзорным органом (по аналогии с прокуратурой), замкнув тем самым еще один круг, в котором госслужащие должны мотивировать и стимулировать государственных служащих [1, c. 269].

Осознав проблемы мотивации, необходимо подчеркнуть важность приоритета профессиональных качеств на государственной службе, а также принцип компенсируемых ограничений, налагаемых законодательством на государственных служащих. Важно создать такую систему оплаты труда, чтобы прямые денежные выплаты абсолютно преобладали над «теневыми» выплатами, необходимо развивать лояльность государственных служащих (как существующих, так и потенциальных) к государственному аппарату и этику при осуществлении служебной деятельности.

Следует сделать вывод, что современному чиновнику необходима особая среда для полноценного функционирования с полной самоотдачей, охватывающая все его потребности и отражающая все его склонности. Он не должен чувствовать себя «одиноким». Но при этом он должен чувствовать себя важной частью огромного государственного механизма.

Для этого необходима постоянно действующая система повышения квалификации государственных служащих, в полной мере отражающая последние тенденции в профессиональных характеристиках деятельности государственных и муниципальных служащих (включая компьютерную информацию и человеческие технологии).

Не стоит забывать личности сотрудника. Высокоразвитое самосознание руководителя переводит его деятельность на новый уровень понимания окружающего мира, позволяет ему смотреть далеко вперед, предвидеть надвигающуюся опасность, а в случае ее неизбежности оптимально мобилизовать силы общества [6, c. 85].

Но сегодня большинство наших сограждан ориентировано на сиюминутную прибыль. Стоит признать — универсальность этой единицы измерения просто безгранична. Но деньги — это всегда деньги, которые имеют свойство иссякать. И тогда мы остаемся лицом к лицу с будущим. Перспектива успешного развития региона, страны и всего человечества — та точка отсчета, к которой должен стремиться государственный и муниципальный служащий. И мотивационные механизмы и правильные способы их реализации призваны предопределить это желание. Данное обстоятельства давно поняли руководители многих стран мира, поставив перед собой первоочередную задачу «просвещения» государственных чиновников.

Использованные источники

Андрюшина, Е.В. Государственная молодежная политика в российском обществе: Этапы, основные направления, показатели результативности / Е.В. Андрюшина // Государственное управление. Электронный вестник. — 2018. — № 67. — С. 269-281.

Дегтярёв, А.В. Пути совершенствования государственной молодежной политики / А.В. Дегтярев // «Научно-практический электронный журнал Аллея Науки» — №16. – 2019. – С. 12

Галимова, А. Ш., Закирова, Д.Р. Заработная плата как фактор мотивации к труду / А.Ш. Галимова, Д.Р. Закирова// Приоритетные направления развития науки. Сборник статей Международной научно-практической конференции. – Уфа: научный центр «Аэтерна», 2018. — С. 75-78.

Егоршин, А.П. Мотивация трудовой деятельности: учеб.пособие для вузов – 2-е изд., перераб. и доп. – М.:ИНФРА-М, 2019. – 464с.

Шарифовна, Г. А., Заработная плата как фактор мотивации к труду / Г. А. Шарифовна, Г. Л. Фагимова, Т. А. Рустемовна. – Волжск.: Вестник Волжского ун-та им. В. Н. Татищева, 2019. № 3.

Белоусов, А.В. Зарубежный опыт в управлении государственной молодежной политикой / А.В. Белоусов // Современные научные исследования и разработки. — 2018. — № 9 (26). — С. 85-87.

Московский экономический журнал 10/2020

|

УДК 338.488.2:640.4:334.722(100)

DOI 10.24411/2413-046Х-2020-10697

МАЛЫЕ ОТЕЛИ – КАТАЛИЗАТОР ПРОЦЕССА РАЗВИТИЯ ОТЕЛЬНОГО БИЗНЕСА

SMALL HOTELS ARE A CATALYST FOR THE PROСESS DEVELOPMENT OF HOTEL BUSINESS

Логвина Елена Владимировна, кандидат экономических наук, доцент, ФГАОУ ВО «КФУ им. В.И. Вернадского, Таврическая академия, г. Симферополь

LogvinaElena Vladimirovna, candidate of economic sciences, PhD, Associate Professor, V.I. Vernadsky Crimean Federal University Taurian Academy, Simferopol

Аннотация. В статье автором рассматриваются вопросы развития малого отельного бизнеса в России и Республике Крым. Приведены статистические данные по ценовой политике мини-отелей в Республике Крым. Выявлены основные проблемы и предложен инновационный путь развития мини-отеля – микро-отель.