Московский экономический журнал 1/2019

УДК 339.137.21

DOI 10.24411/2413-046Х-2019-11005

ОСОБЕННОСТИ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ДЕВЕЛОПЕРА

FEATURES OF ASSESSMENT OF COMPETITIVENESS OF THE DEVELOPER

Буткова Дарина Андреевна, аспирант, ассистент кафедры экономики в строительстве, Тюменский индустриальный университет, г. Тюмень

Butkova D.A. darinabutkova@mail.ru

Аннотация: В статье представлены авторские подходы и взгляды на существующие проблемы в области формализации процедуры оценки конкурентоспособности результатов деятельности компаний (девелоперов) ориентированных на многопродуктовый портфель и многопрофильность направлений функционирования в современных условиях ограниченности потребительского спроса на первичном рынке жилья. Полученные формализованные модели кластеризации процедуры оценки конкурентоспособности девелопера позволяют для заданных диапазонов определять вектор поиска направлений повышения конкурентоспособности участника рынка товаров (работ, услуг) инвестиционно-строительного комплекса.

Summary: Author’s approaches and views of the existing problems in the field of formalization of assessment procedure of competitiveness of results of activity of the companies (developers) focused on a multiproduct portfolio and versatility of the directions of functioning in modern conditions of limitation of consumer demand in primary housing market are presented in article. The received formalized models of a clustering of assessment procedure of competitiveness of the developer allow for the set ranges to define a vector of search of the directions of improving competitiveness of the participant of commodity market (works, services) of an investment and construction complex.

Ключевые слова: конкурентоспособность, конкуренция, конкурентоспособность строительного предприятия, методы конкурентоспособности.

Keywords: competitiveness, competition, competitiveness of the construction enterprise, competitiveness methods.

В настоящее время не утратила своей актуальности проблема выбора метода и модели для проведения комплексной оценки конкурентоспособности строительной организации, которые в силу особенностей развития рыночных отношений в стране вышли на новый уровень своего развития – девелопмент объектов недвижимости. Данный переход на новую ступень был обусловлен объективными причинами периода расцвета первичного рынка недвижимости с 2003 года по 2010 год включительно. В этот отрезок времени капитальные вложения в строительство зданий жилого назначения давали доходность 20-25 % годовых, что позволило акционерам строительных организаций сформировать значительную «подушку безопасности». Данные запасы с 2011 года стали основными, а зачастую единственными источниками для формирования оборотного капитала. С 2014 года первичный рынок жилой недвижимости в регионах, не относимых к статусу федерального значения столкнулся с серьезными проблемами потери платежеспособного спроса на его продукт. Так, например, в Тюменской области для поддержания застройщиков региональные власти выходят координаторами в части оживления покупательского спроса на готовую продукцию следующими инструментами: региональному банковскому сектору осуществляется субсидирование ипотечных процентных ставок при кредитовании сделки на первичном рынке жилья; сформировано «трио» в рамках государственно-частного партнерства, в котором принимают участие региональные власти-застройщик-мебельные фабрики региона (продажа жилья на первичном рынке не только с отделкой от застройщика, но и с монтажем корпусной мебели) и многое др. И это лишь малая доля тонкостей и нюансов, которые ограничивают возможности аналитика (оценщика, эксперта, потребителя) в применении широкого спектра методик оценки конкурентоспособности. Обобщив имеющийся методический материал, авторы статьи пришли к выводу об отсутствие специфического подхода к моделированию процедуры оценки конкурентоспособности девелопера, в перечне видов деятельности которого «львиная» доля приходится на строительный кластер. Это, в свою очередь, порождает проблему сложности обоснования направлений сохранения (увеличения) достигнутых уровней конкурентоспособности девелопера.

Кроме этого отметим, что конкурентоспособность понятие относительное, поскольку определяется на основе сравнения с аналогичными показателями конкурентов. Применительно к многопродуктовой корзине девелопера по видам деятельности аналитик (оценщик, эксперт, потребитель) должен выполнить процедуру сегментирования исходной информации по кластерам, например, по подразделениям девелопера: предприятие стройиндустрии, проектно-изыскательская организация, строительная организация, управляющая компания, риэлтерская компания.

Большинство же имеющихся разработок в области оценки ориентировано оценку конкурентоспособности продукта при условии формирования производственной программы с монопродуктовой корзиной предприятия. Также распространена практика применения универсальных оценок конкурентоспособности предприятия, которые не «априори» могут учитывать тонкости и нюансы отраслевой специфики выпуска продукции и многопрофильности сферы деятельности предприятия при широком ассортименте выпуска продукции. Таким образом, в настоящее время назрела необходимость пересмотра постулатов оценочного инструментария, который смог бы чутко реагировать на изменения потенциала девелопера по каждому кластеру, что и попытались авторы настоящей публикации учесть при моделировании оценочного инструментария применительно к сфере деятельности девелопера.

Чаще всего авторами выделяется две группы методов оценки конкурентоспособности, которые могут быть трансформированы под особенности результатов деятельности предприятий, занятых в строительном бизнесе, а именно аналитические и графические. Кратко сформулируем особенности некоторых методов оценки конкурентоспособности.

Модель Розенберга[10], суть модели в том, что инвестор оценивает, насколько тот или иной жилой дом удовлетворяет его потребностям. Эта модель основана на предположении, что каждая характеристика важна и при этом, чем выше балл оценки, тем лучше. Модель ориентирована на формирование интегрального показателя конкурентоспособности товара, причем, чем ближе значение интегрального показателя к единице, тем в большей мере оцениваемый объект жилой недвижимости соответствует идеалу. Оценка конкурентоспособности на основе уровня продаж: уровень конкурентоспособности оценивается как вероятность того, что на данном рынке произвольный потребитель, совершая покупку, предпочтет данный объект жилой недвижимости указанному объекту, предлагаемого конкурентом. Оценка конкурентоспособности товара проводится на основе цены и его качества.

Модель с идеальной (равновесной) точкой: этот метод заключается в том, что в него вводится дополнительный компонент – идеальная величина характеристики товара, которая может быть определена при помощи балльно-рейтинговой системы оценки. По мнению Шеремет А.Д. и Ненашева Е.В. [3], конкурентоспособность предприятия характеризуется его финансовым состоянием, поэтому формирование универсальной методики оценки финансового состояния является наиболее важной задачей, которая ставится перед аналитиком (экспертом, оценщиком, потребителем). Несмотря на то, что авторы предлагают использовать методику рейтинговой оценки для промышленных предприятий, она может использоваться и в строительной сфере деятельности. Это стало возможным благодаря внедрению единой системы финансовой отчетности [7].

Метод оценки, основанный на результатах торгов [5]. В научных трудах Х.М. Гумба предлагается методика оценки конкурентоспособности предприятия с учетом результатов проведения торгов. Автор считает, что такой сектор экономики, как «строительство» в России уже обладает необходимыми предпосылками для развития и реализации конкурентных отношений. Подрядные торги, демонополизирующие рынок строительных услуг, являются наиболее эффективным механизмом по созданию конкурентной среды и понуждению участников к «здоровой» конкуренции на уровне качества выпускаемой строительной продукции.

Оценка конкурентоспособности на основе теории эффективной конкуренции [1]. В соответствии с этой теорией уровень организации работы всех подразделений и служб предприятия напрямую влияет на его конкурентоспособность. Эффективность деятельности подразделений определяется уровнем использования различных ресурсов предприятия. В связи с чем именно этот подход может послужить базисом для создания чувствительной модели оценки конкурентоспособности девелопера на рынке недвижимости.

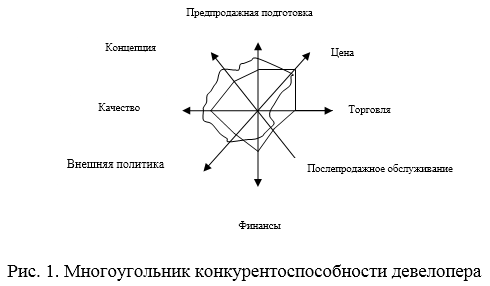

Оценка конкурентоспособности на основе нормы потребительской стоимости. Сущность данного метода заключается в оценке совокупности маркетинговых, управленческих и организационных решений (экономическая технология компании). Матрица Бостонской консалтинговой группы. Методика основана на анализе конкурентоспособности, учитывающей жизненный цикл товара. Для того, чтобы оценить конкурентоспособность, необходимо проанализировать матрицу, построенную по следующему принципу: по горизонтали – темпы роста/сокращения количества продаж в линейном масштабе; по вертикали – относительная доля совокупности товаров на рынке. Модель «Привлекательность рынка – преимущества в конкуренции». Данная модель развивает вышеописанную матрицу. Главными характеристиками модели являются привлекательность рынка и преимущества в конкуренции. Привлекательность рынка определяется его свойствами: качеством, основами снабжения и т. д. Преимущества в конкуренции описываются следующими показателями: относительная позиция на рынке, потенциал продукта, исследовательский потенциал и квалификация менеджеров и сотрудников [2]. Матрица Портера. Основой для построения матрицы служит концепция конкурентной стратегии, которая подразумевает, что предприятие должно ориентироваться не только на удовлетворение потребностей покупателей, но и на конкурирующие силы рынка. Многоугольник конкурентоспособности [7]. Суть этого метода в сравнении собственного предприятия с конкурентами путем графического построения многоугольника конкурентоспособности. На нем отображается положение предприятия и конкурентов по наиболее важным сферам деятельности, которые представлены в виде векторов-осей (рис. 1).

Необходимо отметить, что выделенные методы охватывают не только различные показатели, определяющие результат оценки конкурентоспособности, но и различные подходы к самой оценке конкурентоспособности предприятия. Несмотря на это, перечисленные методы имеют ряд недостатков. Основной недостаток всех имеющихся методов заключается в их ограниченной способности охвата сферы функционирования объекта/субъекта оценки. Акцент сделан на какой-то одной сфере деятельности (продукте, виде деятельности, территории функционирования и пр.), в связи с чем заданная группа показателей-факторов искажает результаты оценки конкурентоспособности предприятия в целом. Либо метод слишком сложный с позиции сбора исходной информационной базы для проведения анализа и оценки, в связи с чем трудоемкий для использования на практике. Большинство методов оценки конкурентоспособности стационарны (неподвижны) во времени, они оценивают предприятие на определенный момент времени, основываясь на полученных ранее эмпирических данных. Как уже говорилось ранее, спецификой строительной продукции является ее закрепленность, неподвижность, капиталоемкость, материалоемкость, длительность возведения, эксплуатации и т. д. Специфика девелопера определена коммуникабельностью, вариативностью подходов к формированию продуктового и инвестиционного портфеля. Эти особенности характеризуют взаимоотношения участников инвестиционно-строительного процесса. Заказчик выбирает строительное предприятие, основываясь на возможности удовлетворения своих конкретных потребностей, девелопер в своей организационной и производственной структуре априори выделяет значимое место для подразделения, которое выполняет функции строительного предприятия на постоянной основе. Превосходство над конкурентами в удовлетворении конкретных потребностей девелопера выражается совокупностью не только качественных и стоимостных характеристик строительной продукции, но и уровнем организации производства/эксплуатации в целом. Помимо этого, в отмеченных недостатках упоминалось об ограниченности применяемых методов. Она заключается в том, что, как правило, особое внимание уделяется экономическим, управленческим и потребительским (цена и качество) показателям конкурентоспособности предприятия. Организационно-технические и технологические показатели выпуска продукции не рассматриваются в качестве анализируемых, либо указывается ограниченная их часть. Хотя они во многом предопределяют и обосновывают все остальные показатели. Это означает тесную взаимосвязь экономических, управленческих и потребительских с организационно-техническими и технологическими показателями, определяющими конкурентоспособность девелопера на инвестиционно-строительном рынке. А это, в свою очередь, предопределяет принятие управленческих решений, направленных на достижение поставленных целей в установленные сроки с минимальными затратами всех видов ресурсов. В целях преодоления всех вышеперечисленных недостатков целесообразно оценить степень влияния организационно-технических показателей деятельности предприятия на его конкурентоспособность.

Обозначив основные методы оценки конкурентоспособности строительных организаций, которые можем дополнить формализованными подходами до уровня оценки девелопера, рассмотрим на практике одного из девелоперов на региональном инвестиционно-строительном рынке, в связи с соответствием со ст. 3 ФЗ «О коммерческой тайне» от 29.07.2004 № 98-ФЗ, наименование предприятие будет обозначено «Девелопер». На данный период времени «Девелопер» вводит жилье в различном техническом и технологическом исполнении, а также является лидером по области среди строительных организаций по вводу квадратных метров и управляющих компаний по качеству обслуживания и содержания объектов недвижимости.

- Сегментарный (кластерный) метод анализа конкурентоспособности девелопера

Признаки сегментирования с помощью данного метода выявляются по параметрам выпуска и продвижения на рынок новой продукции и базируется на изучении долгосрочных тенденций данной отрасли.

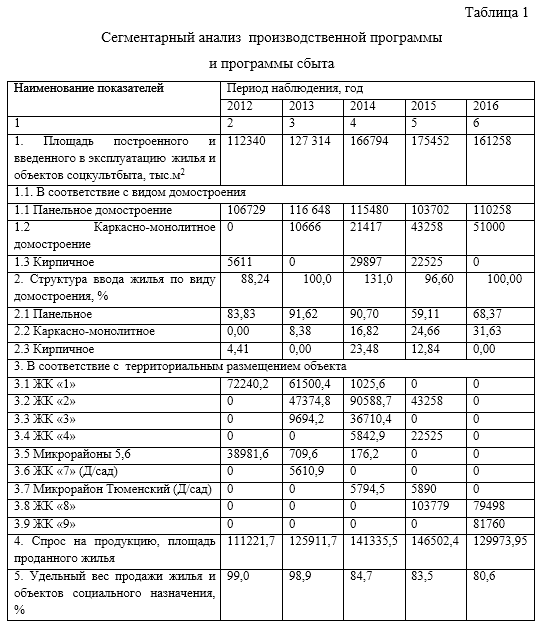

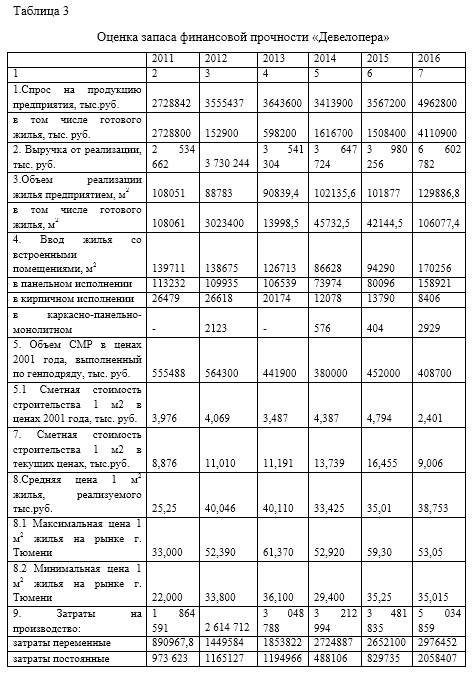

В таблице 1 приведены результаты анализа производственной программы и программы сбыта продукции «Девелопера».

Как видно из таблицы «Девелопер» на рынке жилищного строительства обеспечивает население города жильем в следующем исполнении: панельное, кирпичное и каркасно-монолитное домостроение. На протяжении пяти рассматриваемых лет наблюдается положительная динамика увеличения объемов ввода жилья. За четыре года произошел прирост объемов введенного жилья, который за весь рассматриваемый период составил 63,4 тыс. м2. В 2012 году ввод жилья предприятием составлял 111221,6 м2, в 2013 году – 124889,9 м2, в 2014 году – 166794 м2, в 2015 году – 174610 м2, в 2016 году введено 161258 м2 .

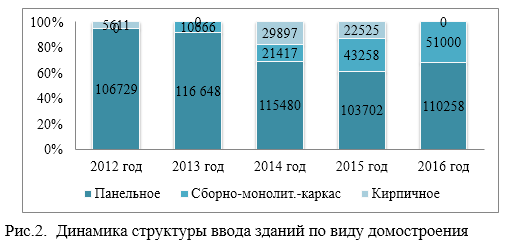

Основной специализацией предприятия является панельное домостроение, на которое приходится значительная доля объемов строительства, их доля в общем объеме ввода жилья составила в 2014 году 90,7% со снижением веса к 2016 году до 68,37% в связи со сменой приоритетов. Руководство предприятия пожелало в очередной раз выйти на рынок города с каркасно-сборно-монолитным видом домостроения в ЖК «8». На рисунке 3 представлена динамика структуры ввода жилья в соответствие с видом домостроения за 2012 – 2016 годы.

Начиная с 2013 года наблюдается значительный рост кирпичного строительства: в 2013 году на 5469,2 м2 больше, чем в 2012 году. Далее прирост составил 24258,6 м2 в 2014 году, а в 2015 году имеет место спад прироста – 1346 м2. Так в 2015 году наблюдается значительное увеличение кирпичного и каркасно-монолитного домостроения, так если в 2014 году отсутствовал ввод по кирпичному домостроению, то в 2014 году он составил 17,92%, за анализируемый период предприятием всего было введено 35508 м2 жилья в кирпичном исполнении. Быстрыми темпами при этом стал развиваться сборно-каркасно-монолитный вид возведения зданий, если в 2012 году строительство данного вида домов отсутствовало, то в 2015 году составляло 12,84%. Прирост сборно-каркасно-монолитного домостроения можно объяснить повышением его популярности среди застройщиков ввиду особой технологии возведения, которая позволяет сократить сроки и оптимизировать ресурсы, так и среди покупателей в виду более низкой цены за кв.м. Популярность каркасно-монолитного домостроения объясняется легкостью строительства. Строительство проводится очень быстро, что приводит к снижению себестоимости СМР, а это выгодно как застройщику, так и покупателю. Дом по каркасно-монолитной технологии строится в десять раз быстрее, чем кирпичный, и в 2-3 раза быстрее, чем аналогичный панельный дом.

В соответствии с данными приведенными в таблице 1 можно сделать вывод, что за 5 анализируемых лет выпуск строительной продукции в целом по предприятию составил 843,7 тыс. м3.

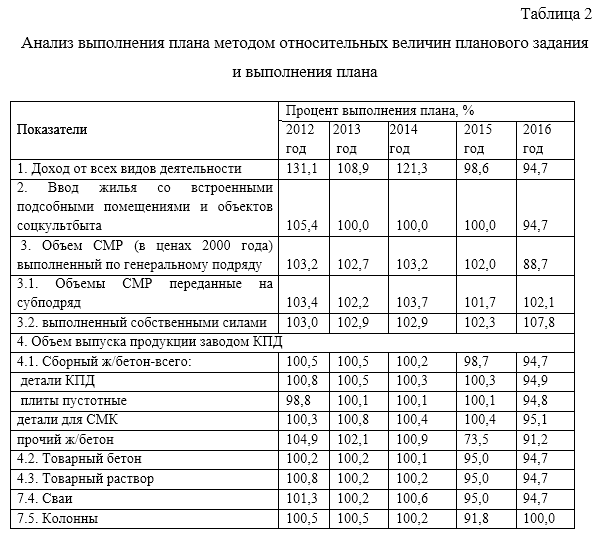

Результаты анализа выполнения плана по производству строительной продукции и производственной программы вынесены в таблицу 2.

Однако в 2015 г. произошел небольшой спад в производстве на 3,2%, в 2016 г. на 7% относительно предыдущего периода. Выпуск сборного железобетона в 2015 году составил 132,6 тыс. м3, что является максимальным значением выпуска за пять крайних лет. Суммарный объем выпуска сборного железобетона за 5 лет равен 624,3 тыс. м3.

За 5 лет прирост выпуска товарного бетона наблюдается лишь с 15939 м3 в 2013 году до 20046 м3 в 2014 году, далее имеет место стабильный спад в производстве данного вида строительной продукции. По итогам 2016 года выпуск оценивается лишь на 14618 м3, что ниже плана на 5,3%. В период с 2012-2014 гг. также наблюдается эффективность линии по выпуску товарного раствора, по которому происходит выполнение плана и увеличение объемов выпуска продукции с 8912 м3 по итогам 2012 года до 13875 м3 по итогам 2014 года. Однако в 2015 году произошло снижение объемов выпуска на 3775 м3. Общий объем выпуска товарного раствора составил 43117 м3. За анализируемый период стоит отметить снижение по выпуску свай и колонн, так за года выпуск объема продукции снизился на 25% по сравнению с 2012 годом. Таким образом, за анализируемый период объем выпуска сваи и колон в сумме составил 70669 м3

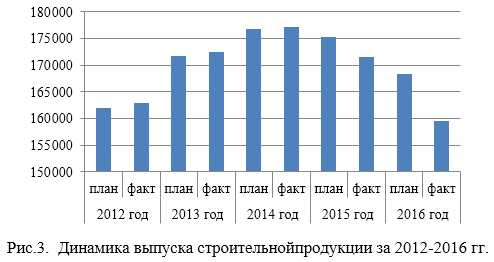

На рисунке 3 представлена динамика выпуска строительной продукции за 2012-2016 гг.

На основании данных можно сделать вывод, что к 2016 году наблюдается снижение объемов выпуска строительной продукции с 162949 м3 в 2012 году до 159462 м3 в 2016 году, то есть за пять лет произошел спад объемов выпуска строительной продукции на 2,1%, причем относительно наиболее привлекательного периода 2014 года спад оценивается на 10%. Наблюдается отрицательная динамика по всем видам произведенной продукции, кроме выпуска железобетона. Во всем объеме выпускаемой строительной продукции наибольший удельный вес приходится на выпуск сборного железобетона, суммарный прирост которого за четыре года составил 12,7%.

Не смотря на падение выпуска продукции в динамике, что обусловлено внешними факторами (ростом безработицы, падением доходов населения), в целом следует признать выпуск продукции стройиндустрии предприятием на эффективном уровне, так как за рассматриваемый период по большинству показателей имеет место 100% выполнение плана.

Производственные мощности предприятий стройиндустрии «Предприятия N» позволяют полностью обеспечивать строительные участки предприятия, а также производить продукцию для сторонних заказчиков: плиты перекрытия, изделия из пенобетона, мелкоштучные изделия, прочий железобетон. На предприятии имеются раствора смесительный узел с годовой мощность 30 тыс. м3 , бетоносмесительный цех. В 2011 гг. была проведена масштабная реконструкция завода крупнопанельного домостроения, цель которой выпуск 14-ти этажных панельных домов с последующим переходом на 16 этажные дома, переход на строительство домов в монолитно-каркасном исполнении. Построен и введен склад цемента мощностью 6 000 тонн, в 2011 году введен в эксплуатацию цех сборно-монолитного каркаса. Значительные средства направляются на обновление основных средств механизмов, оборудования, транспорта.

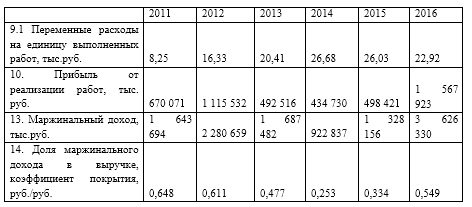

В таблице 3 произведем расчет основных показателей для анализа производственного риска с помощью метода директ-костинга в рамках финансово-стоимостного метода анализа.

По данным таблицы 3 можно сделать вывод о том, что наибольший удельный вес в структуре объема реализации жилья принадлежит проданным квартирам в панельном исполнении, в 2014 г. их доля достигла 89,39%. Значительная разница в объемах реализации объясняется тем, что при строительстве панельных домов предприятие использует продукцию собственного завода.

За период с 2011 по 2013 гг. цена 1 м2 жилья в кирпичном исполнении выросла на 129,9% против 120,7% в панельном исполнении, что в стоимостном выражении прирост составил 23,53 тыс.руб. и 21,76 тыс.руб. соответственно. По сравнению с 2013 г. в 2014 г. цены на жилье снизились на 7271,24 руб. в кирпичном исполнении и на 6452,73 руб. в панельном исполнении и достигли 34359,47 руб. и 33321,25 руб. соответственно. Если сравнивать цены на жилье предлагаемые «Девелопер» со средне городскими ценами, то предприятие за весь рассматриваемый период старается выдерживать диапазон ниже среднерыночных цен на жилье по г. Тюмени, что характеризует эффективность маркетинговой стратегии предприятия.

Наибольшее влияние цен на объем реализации жилья отмечалось в период с 2011 по 2012 гг., за это время за счет изменения ценовой политики выручка от реализации жилья увеличилась в 1,6 раза. За период с 2013 по 2014 гг. наблюдается другая ситуация – происходит снижение цен на жильё и рост объемов производства, при этом за счет увеличения производственной программы выручка увеличилась в 1,1 раза. На наш взгляд, анализ эффективности управления маркетингом на предприятии должен базироваться также на расчете показателей, характеризующих доходность коммерческой деятельности хозяйствующего субъекта и его конкурентоспособность.

Подводя итог применения методических подходов для оценки конкурентоспособности, необходимо отметить, что в современной теории и практике отсутствует стандартная, единая методика оценки конкурентоспособности девелопера. А так же невозможно использовать отдельные подходы, практикуемые за рубежом. Так как их сложно применить к современной изменчивой, подверженной внешним потрясениям, российской действительности. Существование множества методов, с одной стороны, значительно затрудняет выбор оптимального из них, но, с другой, позволяет найти более рациональный подход к оценке и использовать комплекс методов. Для оценки практической деятельности предприятия необходим несложный в расчете и информативный метод, который позволял бы оперативно отслеживать происходящие положительные или отрицательные изменения и комплексно подходить к проблеме повышения конкурентоспособности предпринимательской организации. Приоритетное значение, по нашему мнению, занимают методы, основанные на комплексной оценке деятельности предприятия с учетом временного показателя, что позволяет делать более обоснованные выводы о конкурентоспособности и облегчает выработку управленческих решений по улучшению работы всех подразделений предприятия.

Библиографический список

- Арасланова, Д.Ф. Совершенствование методов оценки конкурентоспособности предприятий на рынке жилищного строительства: дис. канд. экон. наук. 08.00.05 / Д.Ф. Арасланова. – Екатеринбург, 2007.– 125 с.

- Ахматова, М. Теоретические модели конкурентоспособности / М. Ахматова, Е. Попов // Маркетинг. – 2003. – № 4. – С. 25–38.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. М., 2002.

- Васенгин, А.В. Повышение конкурентоспособности строительного предприятия на рынке подрядных работ в современных условиях: дис.канд. экон. наук. 08.00.05 / А.В. Васенгин. – Тюмень, 2002. – 141 с.

- Гумба, Х.М. Экономика строительных организаций / Х.М. Гумба. – М.: Центр экономики и маркетинга. 1998. – 144 с.

- Лукманова, И.Г. Проблемы обеспечения качества и конкурентоспособности продукции предприятий строительной отрасли: дис. канд. экон. наук. 08.00.05 / И.Г. Лукманова. – М., 2001. – 318 с.

- См.: Бабец Ю.Н., Замураева Л.Е. Методологические аспекты оценки и управления конкурентоспособностью строительной организации в северных районах Тюменской области // Проблемы и перспективы управления экономикой и маркетингом в организации. 2001. № 1. 25 с.

- См.: Иванова Е.А. Оценка конкурентоспособности предприятия. Ростов н/Д Феникс, 2008. 298с.С.111-112.

- Гусев Е.В., Угрюмов Е.А., Оценка конкурентоспособности строительных Обронов И.М. предприятий на основе организационно-технических показателей 2013, т. 7, № 3 125

- Porter M.E. Competitive Strategy: Techniques for Analyzing Industries and Competitors. – N.Y.: The Free Press, 1980.