УДК 330.34

Любовь Борисовна Винничек, доктор экономических наук, профессор, заведующий кафедрой экономика, филиал ФГБОУ ВО «Пензенский Аграрный государственный университет»

Lyubov Borisovna Vinnichek, Doctor of Economic Sciences, professor, head of sub-department of Economics, Branch FGBOU VO «Penza Agrarian State University»

Юлия Анатольевна Кафтулина

кандидат экономических наук, доцент кафедры «Экономика», филиал ФГБОУ ВО «Пензенский Аграрный государственный университет»

Yulia Anatolievna Kaftulina

Сandidate of Economical Sciences, associate professor Department of Economics, branch FGBOU VO «Penza Agrarian State University»

Вера Николаевна Батова

Старший преподаватель кафедры «Экономика», ФГБОУ ВО «Пензенский Аграрный государственный университет»

Vera Nikolaevna Batova

senior teacher Department of Economics Branch FGBOU VO «Penza Agrarian State University»

ДИАГНОСТИКА ПОТЕНЦИАЛА КОНКУРЕНТОСПОСОБНОСТИ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА РОССИИ (НА ПРИМЕРЕ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА)

DIAGNOSIS CAPACITY COMPETITIVENESS OF AGRICULTURE RUSSIA (THE CASE VOLGA FEDERAL DISTRICT)

В настоящее время существенную значимость приобретает проблема конкурентоспособности агропромышленного комплекса России, от которого во многом зависит продовольственная безопасность страны. Эффективное функционирование агропромышленного комплекса в современных условиях требует наличия эффективного механизма диагностики, способного дать адекватную оценку состояния конкурентоспособности агропромышленного комплекса России. Цель работы – рассмотреть потенциал конкурентоспособности АПК региона как взаимосвязанную совокупность экономического, экологического, социального потенциалов, в том числе инновационных, отражающих состояние соответствующих ресурсов региона, степень их конкурентоспособности не только на текущий момент, но и на перспективу. При написании работы использовались следующие методы экономического исследования: монографический, абстрактно-логический, сравнительного анализа. В статье разработана авторская методика диагностики на основе интегральной оценки потенциала конкурентоспособности агропромышленного комплекса с учетом условий Всемирной торговой организации, включающая интегральный показатель, рассчитанный на основе индексного метода, индикаторы динамики развития потенциала, что позволит составить карты состояния регионов Приволжского федерального округа по потенциалу конкурентоспособности агропромышленного комплекса и темпу их прироста, провести ситуационный анализ и разработать рекомендации по повышению потенциала конкурентоспособности агропромышленного комплекса регионов. На основе множества прогнозов, сформированных в результате исследования, разработаны мероприятия, тактики и стратегии управления регионом. Стратегии, тактики и операции рационального управления регионом подразумевают разработку, обеспечение и реализацию социально-экономических, организационно-технических и других мероприятий, обеспечивающих получение численных значений результирующих оценок будущего состояния региона не ниже заданных. Таким образом, цепочка диагностики потенциала конкурентоспособности АПК региона представляет собой следующий алгоритм: «анализируемые показатели потенциала конкурентоспособности АПК региона (оценка) – состояние показателей потенциала конкурентоспособности АПК региона (диагноз) – рекомендации».

Summary

At present, substantial importance is the problem of competitiveness of agroindustrial complex of Russia, on which depends the food security of the country. The efficient functioning of agroindustrial complex in modern conditions requires effective diagnosis mechanism can provide an adequate assessment of the competitiveness of the agro-industrial complex of Russia. Goal – to consider the potential competitiveness of agriculture in the region as an interrelated set of economic, environmental and social potentials, including innovative, reflecting the state of corresponding resources in the region, the degree of their competitiveness not only at the moment, but for the future. When writing work used the following methods of economic research: abstract-logical, comparative analysis, inductive and deductive methods. In the article the author’s technique of diagnostics on the basis of an integrated estimation of potential of competitiveness of agro-industrial complex subject to the conditions of the world trade organization, including the integrated indicator calculated on the basis of index method, indicators of dynamics of development of capacities that will allow to map the state of the Volga Federal district regions according to the potential competitiveness of the agro-industrial complex and the pace of their growth, to conduct situational analysis and develop recommendations to improve the potential competitiveness of agriculture in the regions. Based on the plurality of projections, formed in the result of the study, measures, tactics and strategies of regional governance. Strategy, tactics, and operations of rational management of the region involves the development, provision and implementation of socio-economic, organizational-technical and other activities, providing the numerical values of the resulting estimates of the future status of the region is not below the specified. Thus, the chain of diagnostics of potential of competitiveness of agro industrial complex of the region is the following algorithm: «the analyzed indicators of the potential competitiveness of the agricultural sector (estimate) – as indicators of the potential competitiveness of the agricultural sector (diagnosis) – recommendations».

Ключевые слова: конкурентоспособность, агропромышленный комплекс, интегральная оценка, Всемирная торговая организация.

Keywords: competitiveness, agro-industrial complex, an integrated assessment, The World Trade Organization.

Введение

Агропромышленный комплекс России (АПК) является крупнейшим межотраслевым комплексом, объединяющим в себе несколько отраслей экономики, направленных на производство продукции сельского хозяйства, его переработку и получения из него продукции, доводимой до конечного потребителя и связанных между собой общественным разделением труда [1]. Установление российским законодательством целого ряда мер [2], касаются, прежде всего, вопросов конкурентоспособности российских производителей, которые с новой остротой встали после вступления России во Всемирную торговую организацию (ВТО) [3].

Результаты исследования

По-нашему мнению, потенциал конкурентоспособности АПК региона следует рассматривать как взаимосвязанную совокупность экономического, экологического, социального потенциалов, в том числе инновационных, отражающих состояние соответствующих ресурсов региона, степень их конкурентоспособности на настоящий момент времени, а также на краткосрочную и долгосрочную перспективу. Наличие и уровень использования экономических ресурсов должны обеспечивать конкурентоспособность АПК и создавать условия для наращивания потенциала конкурентоспособности АПК. По мнению Васильевой З.А. «..скорость наращивания ресурсов (экологических, экономических, социальных, в том числе инновационных) как потенциала конкурентоспособности АПК должна соответствовать скорости, обеспечивающей уровень роста производства ВВП и качества жизни на уровне мировых значений» [4].

По-нашему мнению, диагностику конкурентоспособности АПК и его потенциала (страны, региона) следует проводить в форме комплексного, поэтапного исследования.

Как справедливо отмечает Колмыков А.Г. «Диагностика включает в себя теорию и методы организации процессов диагноза, а также принципы построения средств диагноза. В региональной диагностике это означает, прежде всего, построение систем индикаторов для оценки состояния регионов, разработку качественных и количественных шкал для измерения значений этих индикаторов. Диагностика включает также классификацию возможных региональных патологий» [5].

В своём диссертационном исследовании Степанов А.Г. пишет: «Результатом диагностики может явиться как выявление отклонений от нормы, так и определение, к какой группе, множеству, классу, типу принадлежит данный объект. В экономической диагностике очень часто прогноз позволяет уточнить диагноз. Предсказание траектории развития объекта позволяет лучше уяснить сложившееся состояние. В то же время диагностика является исходным моментом прогноза, поскольку без четкой и достоверной констатации сложившегося положения невозможно оценить варианты развития объекта» [6].

Одной из особенностей указанной методики является блочный принцип формирования системы индикаторов, которые внутри каждого блока разбиваются на годовые и текущие. По каждой группе исследуемых параметров разрабатываются показатели, которые сопоставляются с идентичными показателями других регионов и страны в целом для проведения сравнительной оценки [7].

Проблемы получения объективных оценок даже крупных блоков обладают высокой степенью сложности. При этом, достаточно часто ряд позитивных показателей для одного блока, оказывают негативное воздействие на другие. Из этого следует, что получение целостной картины объективного состояния исследуемого объекта возможно только, если рассматривать складывающуюся картину по всем блокам одновременно [8].

Картину объективного состояния региона можно лишь, рассматривая складывающуюся ситуацию в блоках совместно в текущий или прогнозируемый момент времени [9].

Методика включает в себя несколько этапов определения потенциала конкурентоспособности АПК региона.

На первом этапе проводится оценка текущем состояния регионов, для чего выделяются следующие блоки – экологическим блок оценки состояния АПК региона – БОСАПКР 1; экономический – БOСАПКP 2, социальный – БОСАПКР 3.

Для каждого из условно выделенных блоков определяются процедуры получения объективных оценок его текущего состояния [10]. Данные собираются по всем субъектам, относящимся к АПК и входящим в состав региона.

Обработка поступившей информации ведется либо с использованием модельного описания взаимодействия основных показателей, составляющих данный блок, либо с использованием формализованных методик получения объективных оценок текущего состояния блока в данном регионе [11].

На втором этапе осуществляется диагностика и прогнозирование перспективной ситуации [12].

Для решения задачи агрегирования анализируемых показателей используется индексный метод объединения равномерных показателей [13], на основе которого осуществляется расчет интегрального показателя – индекса потенциала конкурентоспособности АПК региона, который может использоваться как для парных, так и для множественных сопоставлений. Индекс определяется как тип факторной системы, составляющий некоторую конструкцию его показателей.

Данный метод позволяет дать бальную оценку регионам по значениям каждого из показателей, характеризующих различные аспекты конкурентоспособности АПК региона исходя из его условий, т.к. большинство отобранных показателей имеет однозначную, позитивную или негативную интерпретацию, то есть более высокое числовое значение показателя свидетельствует о количественном приращении (в лучшую или худшую сторону) характеристики определенного аспекта социальных, экономических или экологических условий в регионе [14].

Индекс потенциала конкурентоспособности АПК каждой области, входящей в состав региона может быть охарактеризован как среднее всех показателей по данной области.

Для получения балльных оценок строится шкала диапазонов реальных значений по каждому из показателей областей и республик, входящих в состав округа, при этом показателям приписываются повышающие весовые коэффициенты. Диапазоны определяются исходя из минимальных и максимальных значений данного показателя.

Диапазоны разбиваются на равные интервалы, где каждый интервал соответствует определенному количеству баллов, равного номеру интервала (от 1 до N, где N – число регионов в округе).

Сумма бальных оценок по всем показателям данного региона, выведенная в соответствии с N-балльной градуировочной шкалой, и составляет его «индекс потенциала конкурентоспособности АПК».

Проведенный анализ показал, что по совокупности показателей, отображающих потенциал конкурентоспособности АПК регионов Приволжского федерального округа (ПФО) в период 2000–2014 гг., лидирующие позиции занимали Пермский край (2000 г.), Татарстан (2001 г., 2002 г, 2006–2010 гг.), Удмуртская республика (2003–2004 гг.), Нижегородская область (2005 г.), Кировская область (2011 г), Республика Марий Эл (2012 г., 2013 г., 2014 г.). Это обусловлено высокими значениями экономического, социального и экологического потенциалов.

На последних местах находились Чувашская Республика (2000 г.), Республика Башкортостан (2001 г.), Республика Мордовия (2002 г., 2005 г.), Нижегородская область (2003–2004 гг.), Оренбургская область (2006–2007 гг.), Ульяновская (2008–20012 гг., 2014 г.), Пермский край (2013 г.)

Анализ показывает, что за исследуемый период наиболее конкурентоспособными субъектами в Приволжском федеральном округе выступали: Татарстан и Республика Марий Эл. Наименьшую конкурентоспособность имела Ульяновская область.

Рассматривая отношение текущего значения величины к его базовому значению, нами определены индикаторы потенциала конкурентоспособности АПК регионов. Индикатор показывает относительное изменение исследуемой величины, начиная с базового периода до текущего момента.

Расчет потенциала конкурентоспособности АПК регионов (индикатор), находящихся в рассматриваемом округе, осуществляется по данным о потенциалах региона и федерального округа на конец базисного периода и на конец анализируемого периода.

По полученным результатам строится таблица распределения регионов Приволжского федерального округа по потенциалу конкурентоспособности АПК.

В зависимости от величины потенциала конкурентоспособности АПК регион может быть лидером, аутсайдером, иметь сильную или слабую позицию.

Последующий анализ дает возможность выявить изменения в системе регионов за анализируемый период и составить список регионов, которые в данном округе определяют основные тенденции развития (рыночная доля потенциала конкурентоспособности более 0,5), а затем рассчитать среднюю рыночную долю, приходящуюся на один регион.

Определение динамики развития региона возможна на основе сравнения потенциалов конкурентоспособности АПК на начало (Сn) и конец (Ск) анализируемого периода (t).

где Т – показатель динамики региона по потенциалу конкурентоспособности АПК.

Апробация показателя динамики региона по различным временным периодам (с 2000 г. по настоящее время) и субъектам Российской Федерации позволила установить критические границы конкурентоспособности – 0,7 (нижняя) и 1,4 (верхняя).

Если темп роста, его максимальная и минимальная границы выше 140%, то АПК региона находится в состоянии ускоренного роста, если меньше 70% – АПК региона (страны) в состоянии кризиса. Если этот показатель находится в диапазоне от 100 до 140% – АПК региона проходит состояние позиционного роста, если от 70 до 100% — АПК региона в стадии стагнации.

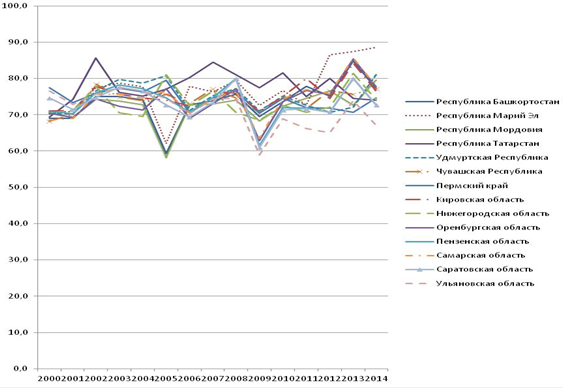

Графически динамика потенциала конкурентоспособности регионов ПФО показана на рисунке 1.

Источник: авторская разработка

Рисунок 1. Динамика потенциала конкурентоспособности АПК регионов ПФО за 2000-2014 гг.

Факторный анализ динамики потенциала конкурентоспособности АПК регионов предполагает исследование изменения зависимости ее от ряда факторов.

В вопросах повышения потенциала конкурентоспособности АПК в условиях ВТО предстоит не только много изучить, обсудить, но и главное, создать такие инструменты управления, которые бы обеспечивали ее постоянный рост.

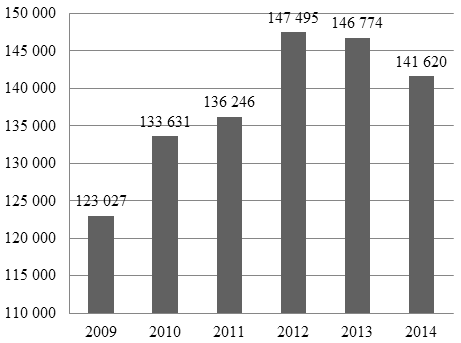

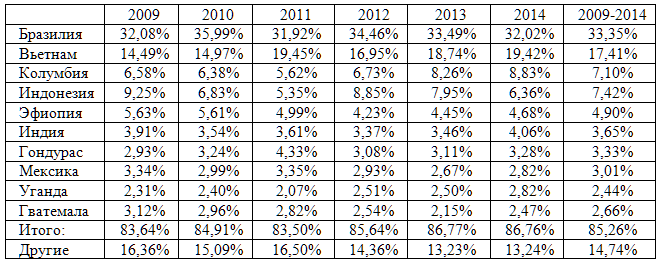

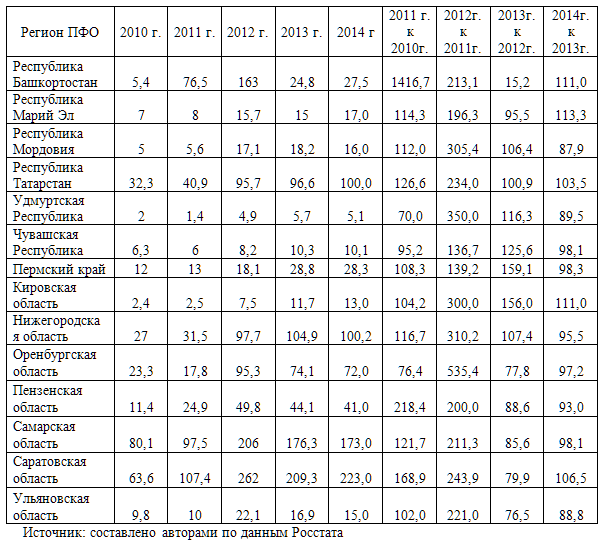

Вместе с тем, на основе статистических данных за 2009–2014 г., мы можем видеть, что закупки импортных товаров в последнее время имели тенденцию к росту (таблица 1).

Таблица 1. Импорт по Приволжскому федеральному округу за 2009–2014 гг. тыс долл. США[1]

[1] http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/

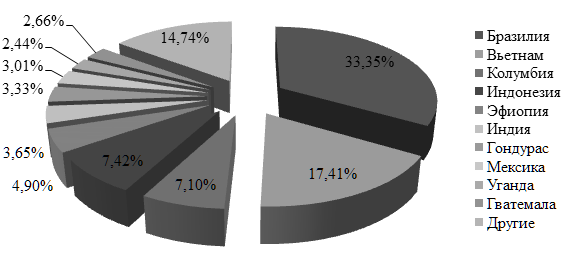

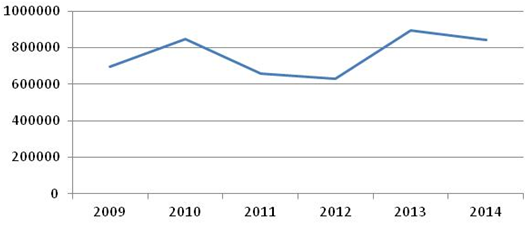

Анализ данных таблицы 1 показывает, что хотя импорт из стран СНГ имел тенденцию к снижению, импорт сельхозпродукции со стран дальнего зарубежья рос. Причем объемы закупок в 2014 г. по сравнению с 2009 г. выросли более, чем в два раза (рисунок 2).

Рисунок 2. Импорт сельхозпродукции в ПФО, тыс долл. США.

Безусловно, это связано с изменением условий импорта продукции после вступления России в ВТО, так как резкий рост закупок импортной продукции начался именно после вступления России в ВТО, до этого момента он снижался.

Наряду с решением проблем повышения эффективности российского импорта следует разрабатывать и вопросы расширения экспорта.

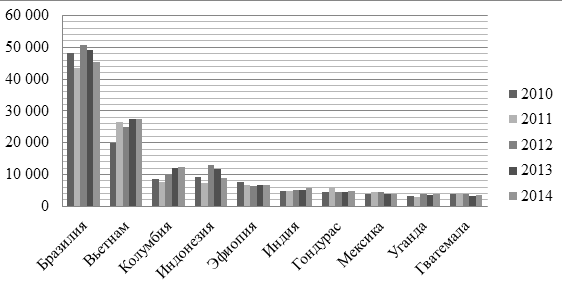

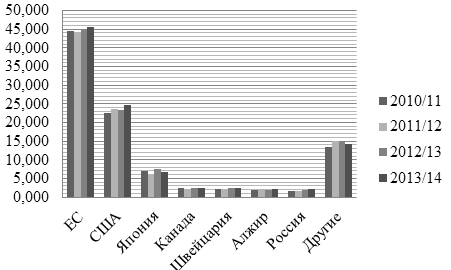

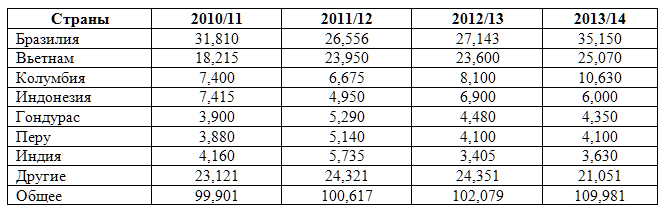

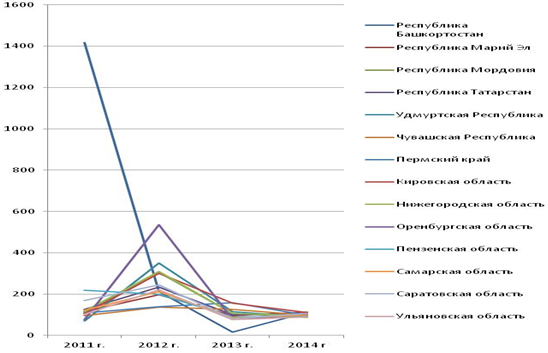

Динамика экспорта сельхозпродукции регионов ПФО за 2010–2014 гг. показана в таблице 2.

Таблица 2/ Показатели экспорта сельхозпродукции регионов ПФО и их динамика за 2010–2014 гг., млн долл. США[1]

[1] http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/

Графически динамика экспорта сельхозпродукции регионов ПФО 2010–2014 гг., показана на рисунке 3.

Источник: авторская разработка

Рисунок 3. Динамика экспорта сельхозпродукции из регионов ПФО в 2010-2014 гг.

Анализ экспорта сельхозпродукции показывает, что после вступления России в ВТО объемы экспорта резко сократились. Особенно обращает на себя внимание значительное падение экспорта в 2013 г. по отношению к показателям 2012 г. в республике Башкирия – более чем в 6 раз.

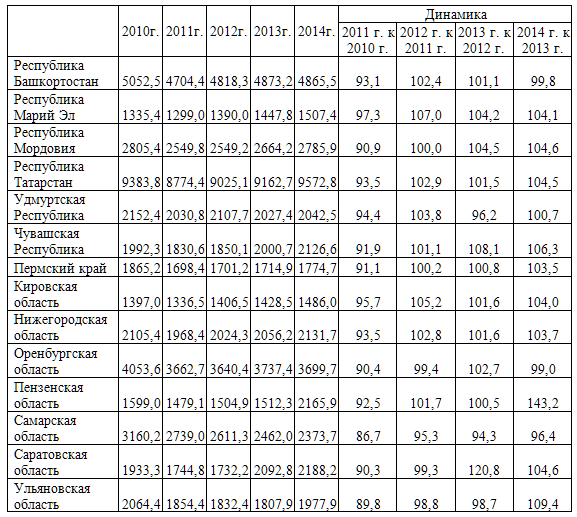

Одним из неизменных условий вступления в ВТО является сокращение субсидий в АПК. Наглядная динамика изменения субсидирования регионов ПФО видна в таблице 3.

Анализ выделения субсидий за 2010–2014 гг. показал, что размеры субсидий на протяжении 5 лет существенно не меняются. Однако, в связи с вступлением в ВТО, уже в 2013 г. можно увидеть небольшое снижение динамики субсидирования АПК регионов по отношению к 2012 г. Наибольший объем субсидий приходится на республику Татарстан, на втором месте республика Башкортостан. Остальные регионы субсидируются приблизительно одинаково.

Таблица 3. Субсидии на поддержку регионов ПФО и их динамика в 2010–2014 гг.[1]

[1] http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/

Источник: составлено авторами по данным Росстата

Графически динамика субсидирования показана на рисунке 4.

Изменение потенциала конкурентоспособности АПК региона (AС) в данном периоде по сравнению с базисным можно рассчитать по формуле:

AС=AСb+AСc,

где AСb,AСc – факторное влияние потенциала конкурентоспособности АПК исследуемого региона и регионов, входящих в округ, на долю региона или блока, входящего в состав АПК.

Источник: авторская разработка

Рисунок 4. Динамика выделения субсидий для регионов Приволжского федерального округа в 2010–2014 гг.

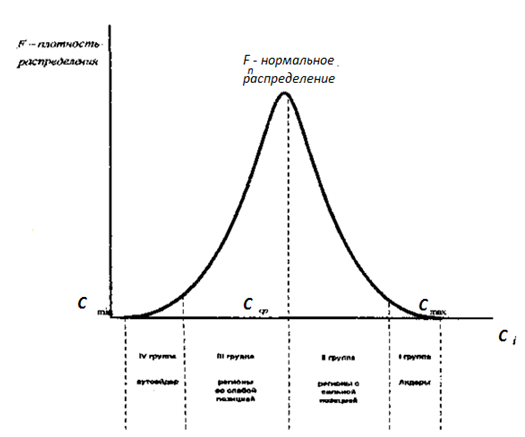

Так как данные о ресурсах установить сложно, при расчете факторного влияния на объект исследования, принимается равномерное распределение ресурсов (рисунок 5).

Рисунок 5. Плотность распределения рыночных долей регионов [16, С. 117]

Принимая нормальное распределение регионов по потенциалу конкурентоспособности АПК, определяется позиция региона. При этом среднеарифметическое значение потенциала является разделяющей линией между слабыми и сильными позициями регионов.

Для определения границ регионов-аутсайдеров, регионов со слабым, сильным потенциалом конкурентоспособности АПК и регионов-лидеров устанавливается минимальное и максимальное значение потенциала, среднеарифметическое значение потенциала для всех регионов, входящих в анализируемый округ.

Затем по каждой группе регионов рассчитывается среднее значение потенциала в группах [17].

Для каждого региона оценивается темп прироста потенциала конкурентоспособности АПК, определяются максимальное и минимальное значение темпа прироста потенциала конкурентоспособности АПК, а среди рассматриваемых регионов рассчитываются средние значения и дисперсия темпов прироста потенциала.

Темп прироста потенциала конкурентоспособности АПК региона определяется изменением потенциала конкурентоспособности АПК региона в анализируемом периоде по отношению к потенциалу конкурентоспособности АПК региона в базовом периоде. Отрицательные значения свидетельствуют об уменьшении потенциала конкурентоспособности АПК, положительные – о ее росте.

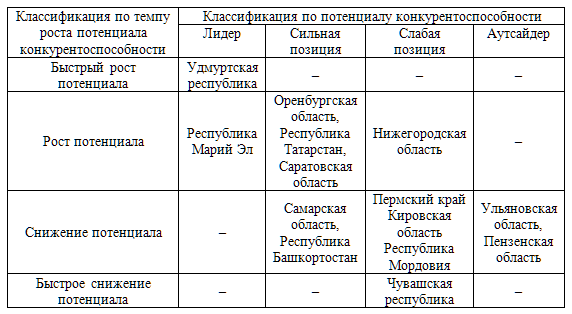

На основании рассчитанных показателей проклассифицируем регионы ПФО по потенциалу конкурентоспособности АПК и представим карты состояния региона (таблица 4).

Анализ динамики показателей потенциала конкурентоспособности АПК так же позволяет сделать вывод, что в целом АПК ПФО находится на границе конкурентоспособного положения и имеет тенденцию к снижению потенциала конкурентоспособности АПК.

Таблица 4 Типовые положения (карта) регионов ПФО по потенциалу конкурентоспособности АПК и темпу его роста в 2013–2014 гг.

Источник: авторская разработка

Выводы

В целом, с целью повышения конкурентоспособности агропромышленного комплекса региона следует сформировать комплексную стратегию. Данная стратегия должна представлять собой комплекс взаимосвязанных концептуальных решений, основной целью которых является формирование устойчивых преимуществ в социально – экономическом развитии регионального АПК относительно других территорий.

Диагноз состояния конкурентоспособности конкретного региона РФ можно получить путём использования процедур получения объективных оценок текущего состояния отдельных блоков. Если располагать процедурами, способных описать взаимосвязь выделенных блоков и данными для осуществления расчётов, то возможна постановка задачи многовариантного прогноза развития, как отдельного региона, так и страны в целом. Точность и надежность прогноза зависит от количества факторов и размера выборки показателей во времени. Перед прогнозированием следует провести макроэкономический анализ факторов, оказывающих влияние на качество прогноза будущей ситуации.

На основе множества сформированных прогнозов можно выработать стратегические и тактические мероприятия по управлению регионом и других мероприятий, обеспечивающих получение численных значений результирующих оценок будущего состояния региона не ниже заданных.

Таким образом, цепочка диагностики потенциала конкурентоспособности АПК региона «анализируемые показатели потенциала конкурентоспособности АПК региона (оценка) – состояние показателей потенциала конкурентоспособности АПК региона (диагноз) – рекомендации» замкнута.

Литература

- Афанасьева М.С. Информационно-консультационное сопровождение малых форм хозяйствования на региональном уровне // Карельский научный журнал. 2014. № 4. С. 101-103.

- Соколов А.Ю. Административная ответственность за нарушения антимонопольного законодательства: дис. … канд. юридич. наук. Саратов, 2004.

- Борисова Е.В., Калабин А.Л. Учет влияния разнородных факторов в индексном анализе // Вопросы статистики. 2003. № 11. С. 75.

- Васильева З.А. Формирование факторов экономического роста хозяйственных систем на основе механизмов конкуренции и сотрудничества: дис. … д-ра экон. наук. Красноярск, 2006. 454 с.

- Колмыков А.Г. Диагностика и стабилизация региональной экономики: дис. … канд. экон. наук. Великие Луки, 2001. 131 с.

- Степанов А.Г. Государственное регулирование развития региональных экономических систем: дис. … д-ра экон. наук. М., 2007. 646 с. 7. Рыжкова Ю.А. Оценка уровня инновационно-технологического развития региона (на примере Приволжского федерального округа) // Модели, системы, сети в экономике, технике, природе и обществе. 2011. № 1. С. 119-125.

- Киндаев А.Ю., Павлов А.Ю., Моисеев А.В. Специализация размещения сельскохозяйственных культур в Пензенской области с учетом экономико-географического положения района. Пенза, 2016.

- Рыжкова Ю.А., Михнева С.Г. К вопросу о формировании социо-эколого-экономической системы // Известия высших учебных заведений. Поволжский регион. Общественные науки. 2009. № 4. С. 120-128.

- Рыжкова Ю.А., Михнева С.Г. Социальные условия формирования потенциала устойчивости региональных социумов (на примере Приволжского федерального округа) // Известия высших учебных заведений. Поволжский регион. Общественные науки. 2011. № 4. С. 200-209.

- Доронина Ф.Х. Методические подходы к оценке эффективности экономической деятельности прибрежных регионов Российской Федерации // Экономика и предпринимательство. 2015. № 9. (Ч. 2). С. 324-328.

- Тусков А.А., Павлов А.Ю., Буянов А.В. Социально-экономическое развитие сельской местности: монография. Пенза, 2010.

- Moiseev A.V., Kindaev A.Yu. Simulation of insurance risks // Journal of Applied Engineering Science. 2015. Т. 13. № 4. С. 257-264.

- Колесников А.В., Павлов А.Ю. Особенности межбюджетных отношений на уровне муниципальных образований (на материалах Пензенской области) / В сборнике: Публичная власть: реальность и перспективы: сборник научных трудов по материалам второй ежегодной Международной научно-практической конференции. 2015. С. 128-131.

Literatura

- Afanaseva M.S. Informacionno-konsultacionnoe soprovozhdenie malyx form xozyajstvovaniya na regionalnom urovne // Karelskij nauchnyj zhurnal. 2014. № 4. S. 101-103.

- Sokolov A.Yu. Administrativnaya otvetstvennost za narusheniya antimonopolnogo zakonodatelstva: dis. … kand. yuridich. nauk. Saratov, 2004.

- Borisova E.V., Kalabin A.L. Uchet vliyaniya raznorodnyx faktorov v indeksnom analize // Voprosy statistiki. 2003. № 11. S. 75.

- Vasileva Z.A. Formirovanie faktorov ekonomicheskogo rosta xozyajstvennyx sistem na osnove mexanizmov konkurencii i sotrudnichestva: dis. … d-ra ekon. nauk. Krasnoyarsk, 2006. 454 s.

- Kolmykov A.G. Diagnostika i stabilizaciya regionalnoj ekonomiki: dis. … kand. ekon. nauk. Velikie Luki, 2001. 131 s.

- Stepanov A.G. Gosudarstvennoe regulirovanie razvitiya regionalnyx ekonomicheskix sistem: dis. … d-ra ekon. nauk. M., 2007. 646 s.

- Ryzhkova Yu.A. Ocenka urovnya innovacionno-texnologicheskogo razvitiya regiona (na primere Privolzhskogo federalnogo okruga) // Modeli, sistemy, seti v ekonomike, texnike, prirode i obshhestve. 2011. № 1. S. 119-125.

- Kindaev A.Yu., Pavlov A.Yu., Moiseev A.V. Specializaciya razmeshheniya selskoxozyajstvennyx kultur v Penzenskoj oblasti s uchetom ekonomiko-geograficheskogo polozheniya raiona. Penza, 2016.

- Ryzhkova Yu.A., Mixneva S.G. K voprosu o formirovanii socio-ekologo-ekonomicheskoj sistemy // Izvestiya vysshix uchebnyx zavedenij. Povolzhskij region. Obshhestvennye nauki. 2009. № 4. S. 120-128.

- Ryzhkova Yu.A., Mixneva S.G. Socialnye usloviya formirovaniya potenciala ustojchivosti regionalnyx sociumov (na primere Privolzhskogo federalnogo okruga) // Izvestiya vysshix uchebnyx zavedenij. Povolzhskij region. Obshhestvennye nauki. 2011. № 4. S. 200-209.

- Doronina F.X. Metodicheskie podxody k ocenke effektivnosti ekonomicheskoj deyatelnosti pribrezhnyx regionov Rossijskoj Federacii // Ekonomika i predprinimatelstvo. 2015. № 9. (Ch. 2). S. 324-328.

- Tuskov A.A., Pavlov A.Yu., Buyanov A.V. Socialno-ekonomicheskoe razvitie selskoj mestnosti: monografiya. Penza, 2010.

- Moiseev A.V., Kindaev A.Yu. Simulation of insurance risks // Journal of Applied Engineering Science. 2015. T. 13. № 4. S. 257-264.

- Kolesnikov A.V., Pavlov A.Yu. Osobennosti mezhbyudzhetnyx otnoshenij na urovne municipalnyx obrazovanij (na materialax Penzenskoj oblasti) / V sbornike: Publichnaya vlast: realnosti perspektivy: sbornik nauchnyx trudov po materialam vtoroj ezhegodnoj Mezhdunarodnoj nauchno-prakticheskoj konferencii. 2015. S. 128-131.