Московский экономический журнал 1/2016

УДК 631.1:502

Тамара Емельянова,

доктор экономических наук, профессор,

заслуженный землеустроитель Российской Федерации,

проректор по экономике и финансам,

Дмитрий Новиков,

доктор экономических наук,

Государственный университет по землеустройству, г. Москва

Экологическое агропроизводство в России: целесообразность и реальность

Рассмотрены проблемы агропроизводства в России, связанные с неудовлетворительной социально-экономической, демографической и экологической ситуацией в агропромышленном комплексе. В этих условиях предлагается развитие органического сельского хозяйства как важной составляющей реализации программ импортозамещения. Рассматриваемый в Министерстве сельского хозяйства России проект закона «О производстве экологически чистой сельскохозяйственной продукции» и его последующее внедрение потребует создания соответствующей нормативно-правовой базы, где должны быть прописаны условия, способствующие развитию экологического агропроизводства. Раскрыты пути, методы, темпы, поставлены первоочередные задачи решения проблемы агропроизводства. Приведены условия и особенности российской действительности, влияющие на развитие экологического агропроизводства. Стабильное развитие, признание стратегической роли и многофункциональности сельского хозяйства, наличие социальных программ развития сельских территорий, реформирование сельскохозяйственного сектора экономики должны базироваться на экологических приоритетах, освоении заброшенных земель пашни, а также «девственных» территорий районов Крайнего Севера и приравненных к ним местностей. Наиболее эффективным механизмом формирования устойчивого землепользования является разработка и внедрение проектов организации рационального использования земель сельхозпредприятий на эколого-ландшафтной основе в совокупности с адаптивно-ландшафтными системами земледелия. Близкая к нашему пониманию работа по экологизации земледелия проводится в последние годы в Белгородской области, где на уровне Губернатора и Правительства области принят ряд нормативных правовых актов, определяющих пути и методы экологизации и биологизации и землепользования и земледелия. Переход на адаптивно-ландшафтные системы земледелия в Белгородской области следует рассматривать как необходимое и положительное в сложных ландшафтных условиях мероприятие. Для квалифицированного решения общих вопросов целесообразно было бы разрабатывать на уровне муниципальных районов не схемы комплексного использования и охраны водных объектов, а схемы использования и охраны земельных и водных ресурсов, а все остальные вопросы решать в составе проектов внутрихозяйственного землеустройства сельскохозяйственных предприятий и организаций. Развитие экологического агропроизводства в данной ситуации в значительной мере будет определяться участием в этом процессе государства, его политикой и, во многом, нерыночным подходом к его регулированию. Рыночная экономика является разрушительным для природопользования способом хозяйствования, который должен базироваться на экологических приоритетах.

S u m m a r y

The problems of the Russian agriculture linked with unsatisfactory social, economic, ecological and demographic conditions are considered in the article. The authors propose to develop organic farming as a part of protectionist strategy. Nowadays the Ministry of Agriculture of Russia examines the law «Production of organic food». The adoption of this act can force creation of corresponding legislation concerning development of organic agriculture. The paper also touches the solutions of agricultural issues, and explains real situation in organic farming of the country. It is underlined that sustainable development of agriculture, carrying out of social rural programs and other kinds of reforming are impossible without organic principles, ploughing of wastelands and also development of the Far North territories. So, the authors recommend working out projects of rational land use including ecological aspects for all agricultural enterprises. Ecologization of agricultural policy takes place, for example, in Belgorod region where the regional government adopted some laws directed to introduction and support of green farming methods. Taking into consideration difficult landscape conditions, it is very positive changes. We think that use and protection schemes of land and water resources (instead of complex use and protection schemes of water objects) would be more suitable for consideration on municipal level. All other problems could be solved by intrafarm land use planning projects of agricultural enterprises. In conclusion, we have to emphasize the role of the government in advance of green farming, because the profit-seeking market economy is destructive for agriculture, especially for that based on ecological principles.

Ключевые слова: экологическое производство, устойчивое развитие сельскохозяйственного производства, эколого-ландшафтная организация территории, адаптивно-ландшафтная система земледелия.

Keywords: organic farming, sustainable development of agriculture, ecological aspects of territory organization, adaptive-landscape farming.

Сложившаяся неудовлетворительная социально-экономическая, демографическая и экологическая ситуация в агропромышленном комплексе России побуждает многих авторов научных публикаций по проблеме устойчивого развития аграрной сферы искать выход во внедрении в российскую практику органического сельского хозяйства. При этом в обоснование развития экологического агропроизводства приводится целый ряд доводов, основанных, как правило, на зарубежном опыте. Главный их смысл сводится к следующему.

Как показывает зарубежный опыт, экологическое сельское хозяйство заключается в выращивании безопасных для человека продуктов традиционными методами и способами без использования удобрений и средств защиты растений. Это – система производства, которая исключает использование синтетически произведенных удобрений, пестицидов, регуляторов роста и кормовых добавок для скота, методов генной инженерии, радиационного и электромагнитного излучения, а также сточных вод и других не естественных ингредиентов.

Однако данные Государственного доклада «О состоянии и об охране окружающей среды Российской Федерации в 2010 году» свидетельствуют о том, что в 2010 г. в России, как и прежде, было зарегистрировано применение более 900 пестицидных препаратов, представляющих собой как химические вещества и их смеси, так и препараты биологического действия.

По данным IFOAM, в настоящее время экологическое сельское хозяйство практикуется в 160 странах на площади 35 млн га (2007 г. – 120 стран, 31 млн га). Мировые продажи органических продуктов питания и напитков достигли в 2010 г. 59 млрд долл. Ежегодный рост рынка органических продуктов питания в среднем составляет 20%; объем российского рынка экопродуктов – всего 60-80 млн долл. (0,1% от всех продуктов питания), и в основном это импорт.

Считается, что органическое земледелие позволяет достигнуть следующих результатов: повышения занятости сельского населения; обеспечения высокой доходности аграрного сектора экономики; сохранения окружающей среды и традиционных устоев общества [1].

Как показывает анализ, «зеленые» сельскохозяйственные технологии могут существенно повысить урожай, особенно на небольших фермах. По оценкам А.А. Гусева, это перспективная ниша рынка продуктов, целевыми потребителями которых являются жители крупных городов с достатком выше среднего при указанной премиальной наценке. По мировому опыту снизить цену на органические продукты на 10-30% могут меры государственной поддержки: субсидии, преференции при госзакупках, масштабные рекламные кампании, призывающие к употреблению экопродуктов, экскурсии на экофермы [2].

Развитие органического сельского хозяйства – это шанс для России занять значительную долю формирующегося рынка, снизить импортозависимость и облегчить сельхозпроизводителям интеграцию в ВТО. Для этого необходимы закон об органическом сельском хозяйстве, технический регламент на органическую продукцию и господдержка экопроизводителей.

На рассмотрении Министерства сельского хозяйства Российской Федерации находится проект закона «О производстве экологически чистой сельскохозяйственной продукции», и, как утверждается, скорейшего принятия которого, как и стандартов качества органической продукции, якобы ожидают отечественные экопроизводители.

Как показывают имеющиеся исследования, развитие сельского подворья также можно рассматривать с позиций органического земледелия и сохранения среды жизни человека. В самом общем виде эколого-экономическая эффективность перехода от традиционного к органическому земледелию определяется как разность эколого-экономических результатов и затрат. Эколого-экономический результат органического земледелия складывается из производственного и экологического, выраженного в денежной форме. Экологический результат складывается из предотвращенного экономического ущерба как от загрязнения водных объектов при отказе от использования минеральных удобрений, так и при снижении заболеваемости населения в результате перехода от применения пестицидов к использованию биологических методов защиты растений.

По данным Швейцарского НИИ органического сельского хозяйства, экологическое сельхозпроизводство экономически эффективнее традиционного в среднем на 50% за счет ликвидации потерь сельскохозяйственной продукции при замкнутом цикле производства, высвобождения огромных объемов природных ресурсов без сокращения фонда потребления [2].

Признается, что «зеленое» сельское хозяйство характеризуется сдвигом с высокотоварного к натуральному хозяйству, сдвигом в сторону использования экологически безопасных методов работы, таких как эффективное использование воды, широкое использование органических и природных удобрений, оптимальная обработка почв и комплексный контроль над вредителями. Таким образом, создание «зеленого» хозяйства требует материальных активов, финансовых инвестиций, исследований и повышения компетентности в таких ключевых областях, как: управление плодородием почв, более эффективное и устойчивое использование воды, диверсификация растительных культур и скота, управление здоровьем растений и животных, а также механизация ферм.

Для осуществления государственной политики в области органического земледелия необходимо создать соответствующую нормативно-правовую базу, принять специальный закон, в котором должны быть отражены обеспечивающие условия, связанные с: разработкой стандартов качества продукции и технологических процессов; разработкой стандартов земельных угодий; сертификацией продукта, процесса производства и земельного участка, на котором производится данная продукция; определением зон органического земледелия; осуществлением государственного контроля во время выращивания, производства, переработки, маркировки, перевозки, хранения, реализации органической продукции и сырья; введением статистического учета объемов производимой органической продукции, количества хозяйств и возделываемых площадей.

Таковы в общих чертах доводы и предложения сторонников внедрения экологического агропроизводства, призванные стимулировать развитие этого процесса в России. Теоретически с такими доводами в принципе нельзя не согласиться, в первую очередь, хотя бы потому, что это научно-технический прогресс, а экологизация российского сельскохозяйственного производства – актуальная и давно назревшая проблема.

Россия обладает крупнейшим в мире сельскохозяйственным потенциалом, владея почти 10% сельскохозяйственных угодий планеты и имея при этом всего 2,5% населения. Несмотря на имеющиеся значительные проблемы в части деградации земельных угодий, с точки зрения экологической безопасности российские сельскохозяйственные территории более экологичны, так как в результате разрушения существовавшей системы сельскохозяйственного землепользования и хозяйственного механизма на сельских территориях на землях сельскохозяйственного назначения почти не использовались минеральные удобрения и пестициды.

Но имеющиеся возможности – это еще не реальность, а реальность в этой сфере совсем иная. Возникает целый ряд вопросов, с которыми, как мы полагаем, следует определиться в первую очередь, исходя из состояния экономики страны, состояния современного аграрного производства, мотивации сельского сообщества к осуществлению этих процессов, возможного влияния других важных факторов.

Как нам представляется, необходимо четко представлять каким путем, какими методами и в каком темпе с учетом сложившихся условий решать проблему экологизации агропроизводства, какие первоочередные задачи надо решать в этой сфере, в какой мере можно рассчитывать на поддержку государства в части научного, правового и экономического стимулирования экологического агропроизводства, какие особенности и риски следует при этом учитывать и как они могут влиять на развитие и становление этого процесса и т.д. Уповать на то, как много сделано в этом плане на Западе, в частности в странах ЕС, это еще не значит, что это хорошо и очень нужно современной России, тем более, что мы уже имеем печальный опыт проведения земельной реформы, рекомендуемый и проводимый при участии американских и других зарубежных советников.

Пропагандируя «зеленое» агропроизводство, как бы не оказаться в ситуации, которая сложилась в начале осуществления земельной реформы, когда рьяные журналисты и активные сторонники фермерства и распределения колхозных и совхозных сельскохозяйственных угодий на земельные доли твердили, что будет хорошая экология и только фермер накормит страну. Теперь отчетливо видно, в каком состоянии находятся российское село, реформированные сельскохозяйственные предприятия, собственники земельных долей и те же крестьянские (фермерские) хозяйства и какая экологическая ситуация.

Какие условия и особенности современной российской действительности могут оказывать влияние на развитие экологического агропроизводства?

Известно, что исторически подавляющее большинство сельских поселений России возникли как сельскохозяйственные поселения, что во многом определило менталитет и культурно-хозяйственные традиции российских народов. Учет и поддержание этого менталитета является важнейшим условием сохранения культурного наследия страны.

Сельские территории в Российской Федерации занимают 2/3 площади страны, в составе которых 386 млн га (22,3%) составляют земли сельскохозяйственного назначения, проживает свыше 38 млн человек (26% от общей численности населения), в том числе 23,6 млн человек – трудовые ресурсы, низкая плотность населения – 2,3 человека на 1 км2.

В отраслевой численности занятого населения доля работающих в сельском, лесном и рыбном хозяйствах сократилась с 48% в 1992 г. до 27% в 2009 г.

По данным на 2002 г., на этой территории числилось 155,3 тыс. сельских населенных пунктов, в том числе без населения – 13,1 тыс. (8,4%), с численностью населения от 1 до 10 человек – 34,8 тыс. (22,4%).

При этом, если в целом по Российской Федерации доля сельских населенных пунктов без постоянного населения и с числом жителей до 10 человек в 2002 г. составляла 30,8%, то в Центральном округе – 38,5, в Северо-Западном – 50,2, а в Вологодской области – 59,6, Костромской – 58,3, Тверской – 51,9, Ивановской – 47,7, Смоленской – 46,2% [12]. С 2002 по 2010 гг. сельские территории утратили еще 2,2 тыс. населенных пунктов, а число населенных пунктов, в которых население не проживает, увеличилось с 13,1 тыс. до 19,4 тыс. (12,7%). Численность населения за этот период сократилась на 1,2 млн человек.

Сложная демографическая ситуация, обезлюдение сельских территорий не способствуют формированию трудового потенциала, обеспечивающего поступательное социально-экономическое развитие сельских территорий. Уже сейчас на селе ощущается острый недостаток квалифицированной рабочей силы и специалистов сельского хозяйства. Уровень жизни сельского населения остается крайне низким, бедность, разрушающая трудовой и генетический потенциал села – массовое явление [7]. Если еще учесть возрастной состав сельских жителей, то демографические факторы во многом будут определять мотивацию, территориальную дислокацию и развитие «зеленого» агропроизводства.

Немаловажное значение в развитии экологического агропроизводства имеет экологическое состояние территории. В настоящее время на большей части сельских территорий сложилась сложная экологическая обстановка, особенно в использовании земель сельскохозяйственного назначения, в составе которых свыше 70% сельскохозяйственных угодий и пашни подвержено различным негативным процессам. По различным причинам посевные площади по сравнению с 1990 г. сократились на 41 млн га, неиспользуемых сенокосов и пастбищ – в разы больше.

Это огромные территории, которые необходимо защищать, восстанавливать и рационально использовать в первую очередь, а методы «зеленого» агропроизводства, используемые за рубежом на мелких фермах, не всегда могут быть пригодны для применения на несоизмеримо больших площадях.

При этом следует обратить внимание на следующие факторы российских условий, которые могут определять возможности развития экологического агропроизводства.

Как считают специалисты, более экологически «чистые» сельскохозяйственные территории сосредоточены севернее центра России, где по экологическим соображениям целесообразнее организовывать «зеленое» агропроизводство, но это явно не увязывается с демографической ситуацией этих регионов, о чем сказано выше.

Зарубежная практика экологического агропроизводства основана на мелких частных сельскохозяйственных фермах и крестьянских хозяйствах. В Российской Федерации, несмотря на то, что в процессе реорганизации бывших колхозов и совхозов на территории каждого из них в среднем сформировалось 3 сельскохозяйственных организации и 88 других хозяйствующих субъектов крестьянские (фермерские) хозяйства, предприниматели, не образовавшие крестьянское (фермерское) хозяйство, собственники земельных долей, выделившие земельные участки за счет земельной доли), размеры вновь образованных сельскохозяйственных предприятий по земельной площади все еще остаются значительными.

Наиболее крупными из них являются производственные кооперативы, средний размер которых на 01.01.2013 г. составил 6,6 тыс. га, в том числе сельскохозяйственных угодий – 2,8 тыс. га и 1,7 тыс. га пашни, а также хозяйственные товарищества и общества: средний размер – 4,3 тыс. га, в том числе 2,4 тыс. га сельскохозяйственных угодий и 1,7 тыс. га пашни. Осуществление «зеленого» агропроизводства в таких хозяйствах очевидно потребует иного подхода и, как нам представляется, будет основываться на экологической организации территории и производства в целом.

Экологическое агропроизводство исключает использование синтетически произведенных удобрений, пестицидов, регуляторов роста и кормовых добавок для скота, методов генной инженерии, радиационного и электромагнитного излучения, сточных вод и других не естественных ингредиентов. Возникает вопрос, а как быть с органическими удобрениями, что использовать для их приготовления в условиях, когда поголовье крупного рогатого скота и других животных в России сократилось в несколько раз. Это один из факторов, который будет сдерживать возможности развития экологического агропроизводства.

Важнейшим фактором становления и развития экологического агропроизводства является наличие необходимых финансовых и других ресурсов и желания вкладывать их в решение этой проблемы. Можно утверждать, что ни государство, ни сельские товаропроизводители к этому не готовы ни экономически, ни психологически, так как не располагают необходимыми финансовыми возможностями и соответствующей мотивацией.

Современная государственная поддержка сельскохозяйственного производства незначительна и по целому ряду причин неэффективна. Если государственная поддержка на 1 га пашни в Европе в настоящее время составляет 350-500 евро и еще есть дополнительное стимулирование за экологизацию, то в России – всего 10 евро при гораздо худших климатических условиях.

Сельскохозяйственные предприятия и крестьянские (фермерские) хозяйства лишены собственных средств, кредиты невероятно дорогие, в целом сельское хозяйство закредитовано, его кредиторская задолженность растет и уже превышает 2 трлн руб. Современной аграрной политикой отечественное крестьянство поставлено на грань выживания и старается выжать из земли все возможное, что естественно не способствует экологизации землепользования и агропроизводства. Какая в этих условиях может быть мотивация к развитию «зеленого» агропроизводства?

О неготовности государства к реализации проблемы экологического агропроизводства может свидетельствовать мнение экспертов Минсельхоза России, утверждающих, что около 80% производимой сельскохозяйственной продукции является экологически безопасной. Подтверждением такой неготовности являются оценки специалистов IFOAM, считающих, что в 2003 г. в России под агроэкологическим агропроизводством, сертифицированным в соответствии с требованиями Регламента 2002/91, было занято только 5500 га, то есть 0,003% земель сельскохозяйственного назначения.

К перечисленным особенностям российской действительности, из оценки которых необходимо исходить при формировании политики экологизации сельскохозяйственного агропроизводства, следует добавить отсутствие научных разработок, отражающих реалии (природные, социально-экологические, территориальные, демографические и пр.), отсутствие законодательно-правовой базы, экологических приоритетов и всего механизма осуществления и функционирования этого процесса.

Исходя из нашей оценки сложившихся в настоящее время в Российской Федерации социально-экономических, демографических и экологических условий, их влияния на устойчивое развитие сельской экономики, полагаем, что развитие экологического агропроизводства может успешно осуществляться только при устойчивом сельском развитии в целом и его составной части – сельскохозяйственного производства при учете следующих критериев и факторов:

- Под устойчивым сельским развитием следует понимать стабильное развитие сельского сообщества, обеспечивающее рост эффективности сельской экономики, повышение уровня и улучшение качества жизни сельского населения, поддержку экологического равновесия, сохранение и улучшение ландшафта в сельской местности, рациональное использование и охрану земель сельскохозяйственного назначения и их научно обоснованную территориальную организацию.

- Признание стратегической роли и многофункциональности сельского хозяйства, формирование аграрного бюджета страны, соответствующего требованиям устойчивого развития.

- Федеральные программы по социальному развитию сельских территорий должны предусматривать комплексное и взаимоувязанное решение сельских проблем в целом, включая организацию рационального использования и охрану земель сельскохозяйственного назначения и их территориальное устройство, а не только развитие сельской и инженерной инфраструктуры.

- Реформирование сельскохозяйственного сектора экономики должно базироваться не на институциональных изменениях, а на экологических приоритетах и на тех направлениях его развития, которые соответствуют укладу сельской жизни, отвечают интересам большинства населения, национальным и культурным традициям сельских жителей.

- В Российской Федерации в настоящее время не используется 41 млн га пахотных земель, из которых не менее 10 млн га заросли лесом и кустарником. Первоочередная задача состоит в том, чтобы начать освоение 30 млн га заброшенной пашни. Для решения этой задачи, помимо технических, экономических и трудовых ресурсов, потребуется проведение полной инвентаризации указанных земель с целью установления их правового статуса и принадлежности, демографических условий, определения качественного и культуртехнического состояния земель, возможного и экологически целесообразного вовлечения их в интенсивное сельскохозяйственное использование, а также разработка необходимой проектно-сметной землеустроительной документации на освоение отобранных для этого земельных участков.

В дальнейшем, по мере роста ресурсных возможностей государства, землевладельцев и землепользователей, необходимо принять меры по возвращению в оборот остальных территорий, которые освоили и использовали многие поколения предков.

Стратегия концентрации сельскохозяйственной деятельности на ограниченных территориях «лучших земель» не должна быть принята, так как имеет не только экологические, но и геополитические изъяны. При использовании такой стратегии неизбежно сжатие российского освоенного пространства, вторичное экономическое опустынивание, обезлюдение и даже одичание территории.

Сельскохозяйственная территория (сельская местность) – это национальный культурный ландшафт, носитель истории, культуры и народных традиций, уклада жизни нации. Сельский культурный ландшафт нуждается в охране (от исчезновения, деградации, перерождения, унификации) не менее (если не более) чем экологически ценные природные комплексы, редкие виды растений и животных. Так же, как и в природоохранной среде, эффективность сохранения культурного ландшафта (то есть сельскохозяйственных территорий) должна оцениваться прежде всего по внеэкономическим критериям [6].

- Особо чистые «девственные» территории России сосредоточены в ее северных регионах, в связи с чем возникает важность и возможность сельскохозяйственного освоения районов Крайнего Севера и приравненных к ним местностей с целью производства экологически здоровой сельскохозяйственной продукции в будущем.

Вполне очевидно, что в современных условиях еще рано говорить о масштабных проектах сельскохозяйственного использования этих регионов. Но на будущее следует иметь в виду, что к северным территориям Российской Федерации относится около 60% всей ее площади, простирающихся с запада на восток от Кольского полуострова до Чукотки более чем на 6400 км и с севера на юг от островов Северного Ледовитого океана до отдельных северных районов Республики Бурятия, Хабаровского края, Читинской и Амурской областей – более чем на 2700 км.

Сельское хозяйство в районах Крайнего Севера и приравненных к ним местностей имеет многовековую историю. Коренные народы в суровых условиях сформировали специфическую культуру ведения традиционных отраслей северного оленеводства, охотничьего промысла, табунного коневодства, добычи рыбы, морского зверобойного промысла, сбора дикоросов.

Земледелие и животноводство развивались в основном в ходе промышленного освоения северных территорий в целях снабжения населения (в первую очередь, детских садов, дошкольных учреждений, школ, больниц) малотранспортабельной продукцией.

В 1990 г. площадь земель сельскохозяйственного назначения на этих территориях составляла 344 млн га, в том числе сельскохозяйственных угодий – 5,1 млн га и 790 тыс. га пашни; поголовье крупного рогатого скота насчитывало 1735 тыс. голов, свиней – 1365 тыс. голов, оленей – 2260 тыс. голов.

В конце 1980-х годов собственное производство продуктов сельского хозяйства обеспечивало северные территории на 1/3 потребляемой молочной продукцией, на 2/3 – картофелем, на 40% – яйцом, на 20% – овощами, на 60-70% – мясом и полностью – рыбой. В настоящее время ситуация резко изменилась в худшую сторону, но в перспективе – это огромный резерв экологически здоровой продукции [3].

- На современном этапе российское земледелие, являющееся основной сферой развития экологического агропроизводства, вынуждено функционировать в крайне неблагоприятных организационно-территориальных, технологических, экологических, а также экономических условиях.

Наряду с интенсивно развивающейся деградацией земель и экономическим механизмом, не отвечающим требованиям ведения устойчивого сельскохозяйственного производства, в процессе проведения земельной реформы и реорганизации бывших колхозов и совхозов, передачи значительных площадей их земельных угодий в ведение сельских администраций, фонд перераспределения земель и другие цели, не связанные с сельскохозяйственным производством, организации вместо них огромного количества новых землевладений и землепользований различных организационно-правовых форм, полностью разрушена существовавшая научно обоснованная организация их территорий и система ведения хозяйства, в том числе севообороты, противоэрозионная и природоохранная инфраструктура, дан «зеленый свет» монокультуре.

Вполне естественно, что такая ситуация не может способствовать развитию экологического агропроизводства при том, что процессы деэкологизации и негативного воздействия на организационно-территориальные условия вновь организованных сельскохозяйственных предприятий продолжаются.

Примером этого может служить выборочное и территориально и экологически не увязанное выделение земельных участков собственникам земельных долей без разработки проектов организации рационального использования и охраны земель сельскохозяйственных предприятий, из состава территории которых выделяются земельные доли, а также разделение скупленных за бесценок крупными латифундистами сельскохозяйственных земель на мелкие с последующим выводом их под разными предлогами (в основном незаконно) из сельскохозяйственного использования и распродажей для различных целей.

Применительно к российским условиям экологическое развитие земледелия на значительных сельскохозяйственных территориях должно предусматривать сохранение и восстановление биоразнообразия; размещение сельскохозяйственных культур в соответствии с их требованиями к условиям произрастания и влияния на окружающую среду, оптимизацию соотношения природных и различных сельскохозяйственных угодий, гармонизацию земледелия и животноводства; создание оптимальной инфраструктуры агроландшафтов с учетом энергомассопереноса; повышение экологической устойчивости агроценозов; оптимизацию биологического круговорота веществ в агроландшафтах; повышение роли биологического азота за счет увеличения доли бобовых культур и стимулирования процесса азотофиксации; регулирование поверхностного стока, гидрогеологического и гидрологического режимов в пределах устойчивости агроландшафтов и сопредельных природных ландшафтов; поддержание поверхности почвы под покровом растений и растительных остатков; сокращение механических воздействий на почву, создание условий для биологического саморыхления; оптимизацию структуры и функционирования агроценозов с учетом биоценетических связей; регулирование численности вредных организмов и полезных энтомофагов с использованием биологических средств и химических препаратов, близких по своим свойствам к природным соединениям.

Это очень сложные задачи и решить их при современном состоянии землепользования и его территориальной неорганизованности практически невозможно. Развитие экологического агропроизводства следует осуществлять с наведения должного порядка в использовании земель применительно к условиям таких сельскохозяйственных предприятий, как хозяйственные товарищества и общества и производственные кооперативы, использующих в настоящее время около 90% сельскохозяйственных угодий и пашни, находящихся в составе земель сельскохозяйственного назначения.

На данном этапе наиболее приемлемым и эффективным механизмом формирования устойчивого землепользования и решения перечисленных задач экологического земледелия и последующего развития этого процесса мы считаем разработку проектов организации рационального использования и охраны земель сельскохозяйственных предприятий на эколого-ландшафтной основе в совокупности с адаптивно-ландшафтными системами земледелия. В этом сочетании эколого-ландшафтная организация территории является территориально-конструктивной основой этой комбинации, а адаптивно-ландшафтная система земледелия дополняет ее агрономической и технологической составляющими.

Являясь механизмом развития процесса экологизации земледелия, эколого-ландшафтная организация территории и адаптивно-ландшафтные системы земледелия служат средством повышения экономической эффективности и экологической безопасности землепользования, обеспечивая максимальный учет биологического потенциала земли, внедрение природоохранных и ресурсосберегающих технологий.

Основными факторами влияния эколого-ландшафтной организации территории и адаптивно-ландшафтных систем земледелия на развитие экологического агропроизводства являются:

- формирование агроландшафтов как единства природных и хозяйственных компонентов с использованием (и восстановлением) в экосистемах базовых элементов саморегуляции;

- сохранение баланса средообразующих компонентов и естественных процессов, обеспечивающих длительное существование экосистем или их эволюции, оптимизация биологического круговорота веществ в агроландшафтах, особенно в системе «ферма – поле – луг»;

- дифференциация земель по функционально-целевому назначению, обеспечивающая средостабилизацию, средовосстановление, ресурсовоспроизводство, биоразнообразие (оптимальное соотношение угодий: пашня, луг, лес, водные и другие объекты, природоохранная инфраструктура);

- типизация земель по ресурсам почвенного плодородия, тепла, влаги с целью эффективного использования ресурсного потенциала каждого участка земли в единой системе функционирования агроландшафта;

- мобилизация естественных ресурсов территории и адаптивного потенциала сельскохозяйственных культур на основе рационального размещения культур в пространстве и во времени, исходя из особенности агроландшафта и требований растений к условиям произрастания, а также адаптивный подбор культур и технологий их возделывания с учетом местных условий;

- формирование экологического каркаса территории и создание в его системе экологически безопасной конструкции агроландшафта – эколого-стабилизирующих рубежей, противоэрозионной и противодефляционной инфраструктуры с учетом экологической емкости и устойчивости агроландшафта, интенсивности эрозионных процессов и другого негативного воздействия на землю и почву;

- нормативная обеспеченность мероприятий и технологических воздействий на почву, растения и атмосферу строго в соответствии с конкретной обстановкой с целью получения определенного объема продукции и сохранения экологической устойчивости агроландшафта и формирования базы агроэкологических ограничений.

Результатом осуществления процесса экологизации земледелия (основы экологического агропроизводства в целом) при сочетании принципов эколого-ландшафтной организации территории и адаптивно-ландшафтных систем земледелия должно стать формирование экологически устойчивого (сбалансированного) и высокопродуктивного землепользования, адаптированного к местным природно-экономическим, социальным и экологическим условиям, базирующегося на закономерностях устойчивого высокопродуктивного функционирования агросистем и научно обоснованной организации территории, обеспечивающих значительное увеличение производительности земледелия при одновременном снижении его удельной затратности за счет эффективного применения адаптированных к местным особенностям интенсивных агротехнологий.

Близкая к нашему пониманию работа по экологизации земледелия проводится в последние годы в Белгородской области, где на уровне Губернатора и Правительства области принят ряд нормативных правовых актов, определяющих пути и методы экологизации и биологизации землепользования и земледелия, основными из которых являются следующие:

- Постановлением Губернатора Белгородской области от 27.02.2004 г. № 57 утверждено «Положение о проекте внутрихозяйственного землеустройства и паспорте агрохимического обследования сельскохозяйственных угодий Белгородской области» (новая редакция от 13.05.2013 г. № 54), в котором приоритетным направлением сельскохозяйственной политики в области признано сохранение и повышение плодородия почв, которое основано на ландшафтной системе земледелия с контурно-мелиоративной организацией территории.

Землепользователи, использующие земли сельскохозяйственного назначения в сельскохозяйственном производстве, независимо от их организационно-правовых форм, должны осуществлять мероприятия по воспроизводству плодородия почв в соответствии с требованиями и правилами, изложенными в проекте внутрихозяйственного землеустройства с последующей разработкой системы земледелия.

За нарушения Положения о проекте внутрихозяйственного землеустройства или отсутствие этих документов в соответствии с Законом Белгородской области «Об административных правонарушениях на территории Белгородской области» (ст. 2.10) виновные должностные и юридические лица штрафуются.

- В Белгородской области принята Концепция бассейнового природопользования при почвоохранном обустройстве агроландшафтов, на основе которой на бассейны рек разрабатываются природоохранные мероприятия и рекомендации по снижению антропогенного воздействия и охране окружающей среды. Первостепенное значение при разработке проектов уделяется повышению облесенности речных бассейнов; с учетом рельефа местности и сложившейся системы полей проектируются почвозащитные, стокорегулирующие, прибалочные и приовражные лесные полосы.

Проекты бассейнового природопользования должны содержать пространственную информацию для разработки проектов внутрихозяйственного землеустройства в качестве исходных данных для мероприятий по: размещению полевых, кормовых и почвозащитных севооборотов; облесению эрозионно опасных участков деградированных и малопродуктивных угодий и водоохранных зон водных объектов; залужению ложбин и водотоков.

- Постановлением Правительства Белгородской области от 29.08.2011 г. утверждена долгосрочная целевая программа «Внедрение биологической системы земледелия на территории Белгородской области на 2011-2018 годы».

Целью Программы является обеспечение развития устойчивого сельскохозяйственного производства, снижение негативного влияния экономических и природных рисков за счет внедрения биологической системы земледелия и перехода сельхозпроизводителей всех форм собственности на дифференцированные севообороты, а также увеличение площади посевов многолетних трав, внедрение сидеральных и промежуточных культур и перехода на технологию прямого сева всех сельскохозяйственных культур.

Основными задачами Программы являются:

- создание экономически эффективного и конкурентоспособного сельскохозяйственного производства на основе рационального использования агроландшафтов, формирование благоприятной среды обитания;

- разработка и освоение севооборотов (полевые, кормовые, почвозащитные) с учетом специализации хозяйств, плодородия почв и рельефа территории хозяйства, рынков продукции растениеводства;

- обеспечение производства и применения биологических препаратов в период развития растений;

- создание условий для реализации комплексных проектов ландшафтного землеустройства (на основе бассейнового природопользования) на землях сельскохозяйственного назначения с целью получения продукции необходимого количества и качества, повышения почвенного плодородия, рационального использования природных ресурсов, их сохранения для будущих поколений.

- Постановлением Губернатора Белгородской области от 04.02.2014 г. утверждено Положение о проекте адаптивно-ландшафтной системы земледелия и охраны почв, в соответствии с которым землепользователи, землевладельцы и арендаторы земельных участков из земель сельскохозяйственного назначения независимо от их организационно-правовой формы и формы собственности осуществляют мероприятия по воспроизводству плодородия почв в соответствии с проектами адаптивно-ландшафтной системы земледелия и охраны почв.

Устанавливается, что разработанные до принятия данного Постановления проекты внутрихозяйственного землеустройства и паспорта агрохимического обследования сельскохозяйственных угодий на территории Белгородской области действуют до истечения сроков, на которые они были утверждены. К действующим проектам внутрихозяйственного землеустройства и паспортам агрохимического обследования сельскохозяйственных угодий применяются разделы 2 и 3 Положения о проекте адаптивно-ландшафтной системы земледелия и охраны почв.

Переход на адаптивно-ландшафтные системы земледелия в Белгородской области следует рассматривать как необходимое и положительное в сложных ландшафтных условиях мероприятие. Однако в принятом Положении, определяющем механизм реализации этого важного мероприятия, не все логично, в первую очередь соотношения проекта внутрихозяйственного землеустройства и проекта адаптивно-ландшафтной системы земледелия, также имеют место разночтения с некоторыми положениями вышеперечисленных документов.

Из текста Постановления и макета проекта адаптивно-ландшафтной системы земледелия следует, что проект внутрихозяйственного землеустройства на определенном этапе подлежит замене проектом системы земледелия. В нашем понимании здесь неправильно расставлены акценты. Давно известно и серьезной наукой, в том числе агрономической (А.А. Жученко, В.И. Кирюшин, А.Н. Каштанов, Г.И. Швебс и др.), подтверждено, что проект внутрихозяйственного землеустройства сельскохозяйственного предприятия является конструктивно-территориальной основой любой системы земледелия, а система земледелия решает свойственные ей задачи, дополняя проект землеустройства системами обработки почв, повышения их плодородия, внесения удобрений, защиты растений от вредителей и болезней, сортообновления, технологиями возделывания сельскохозяйственных культур, системой машин и т.п.

В монографии «Адаптивное растениеводство» А.А. Жученко прямо указывает, что «адаптивное землеустройство и формирование соответствующих севооборотов выступают в качестве важнейших средств и этапов конструирования высокопродуктивных и экологически устойчивых агроландшафтов» [4, с. 74].

Более наглядным свидетельством этого является название главы 24 в монографии наиболее известного теоретика и практика адаптивно-ландшафтного земледелия академика В.И. Кирюшина «Теория адаптивно-ландшафтного земледелия и проектирование агроландшафтов» (2011) под названием «Проект АЛСЗ как составная часть проекта внутрихозяйственного землеустройства» [5, с. 221].

В белгородской трактовке проекта адаптивно-ландшафтной системы земледелия предлагается без всякой необходимости решать большой круг вопросов проекта внутрихозяйственного землеустройства, что совершенно ей не свойственно. Если авторы Положения решили все эти вопросы объединить в одном проекте, то, по нашему мнению, следовало бы разработать «Положение о эколого-ландшафтной организации территории и адаптивно-ландшафтной системе земледелия» на землях сельскохозяйственного назначения. Но в любом случае решить задачи создания (конструирования) сбалансированных высокопродуктивных и устойчивых агроландшафтов, адаптированных к местным природным условиям, развития и функционирования экологически и экономически устойчивого сельскохозяйственного производства без эколого-ландшафтного землеустройства, являющегося организационно-территориальной основой адаптивно-ландшафтной системы земледелия, невозможно.

Не вносит ясности в этом вопросе приписка в макете проекта адаптивно-ландшафтной системы земледелия (после п. 11.6) «Рекомендации по внутрихозяйственному землеустройству». Как мы полагаем, взаимосвязь проекта землеустройства и проекта системы земледелия в данном Положении не разработана и нуждается в корректировке, что будет способствовать более эффективной реализации проблемы биологизации агропроизводства.

Также не все логично и взаимосвязано в предложениях по разработке схем комплексного использования и охраны водных объектов и проектов бассейнового природопользования, рекомендуемых Концепцией бассейнового природопользования, включающих большой круг вопросов, несвойственных этим документам и являющихся составной частью комплексного проекта внутрихозяйственного землеустройства (разработка проекта оптимизации структуры сельскохозяйственных угодий, обоснование территорий, отводимых под культурные пастбища для скота, картофелеводства, овощеводства, определение приоритетных участков для биологизации земледелия, консервация нарушенных, деградированных и малопродуктивных угодий, посадка лесных полос на эрозионно опасных участках и склонах, экологическое обустройство земель, прилегающих к гидрографической сети, оптимизация и совершенствование деятельности хозяйствующих субъектов и др.).

Исходя из этого, мы полагаем, что для квалифицированного решения общих вопросов, предусматриваемых Концепцией, целесообразно было бы разрабатывать на уровне муниципальных районов не схемы комплексного использования и охраны водных объектов, а схемы использования и охраны земельных и водных ресурсов, а все остальные вопросы решать в составе проектов внутрихозяйственного землеустройства сельскохозяйственных предприятий и организаций.

Аналогичные работы по организации территории и экологизации земледелия с учетом специфики условий проводятся в Воронежской области на основе принятого еще в 1996 г. Постановления «О внедрении природоохранных (эколого-ландшафтных) систем земледелия в области».

Наглядным примером эффективности внедрения почвозащитной организации территории в совокупности с адаптивно-ландшафтной системой земледелия являются результаты производственно-хозяйственной деятельности и изменения экологической ситуации на территории колхоза «Дружба» Кантемировского района Воронежской области. Занимая 26 место в районе по качеству почв, колхоз по урожайности сельскохозяйственных культур, начиная с 1985 г., устойчиво занял 4 место, а с учетом почвенного балла – 2 место в районе. К 2000 г. удельный вес средостабилизирующих угодий повысился с 30 до 52%, содержание гумуса увеличилась на 0,24%; изменился водный режим почв, в результате чего начался процесс рассоления засоленных почв, претерпел значительные изменения растительный покров на естественных пастбищах, проявляются признаки энтомологической саморегуляции.

Современная система производственных отношений в агропромышленном комплексе вызывает необходимость изменений как в территориальной организации производства, так и в системах земледелия, которые уже не могут быть едиными для всех регионов и предприятий. Они предполагают многообразие технологических элементов, узкие специализации, поскольку структура посевных площадей, которая в определенной степени формирует систему земледелия, определяется сейчас не директивной системой управления, а рынком, специализацией, наличием и уровнем развития животноводства.

Системы комплексной организации территории в совокупности с адаптивными системами земледелия должны отвечать современному состоянию хозяйств всех видов форм собственности, быть более гибкими, многовариантными, учитывающими не только почвенно-климатические, экономические, но и социальные условия хозяйствования.

Вместе с тем отсутствие координации в решении проблем совершенствования природопользования и развития экологизации агропроизводства приводит к различной их трактовке, не всегда скоординированной и квалифицированной постановке этих задач и путей их решения.

Роль координатора в реализации этих проблем, по нашему мнению, должны взять на себя Минсельхоз России и Центр экологической политики России. Наряду с этим необходимо вернуть землеустройству функцию основного механизма планирования и организации рационального использования и охраны земельных ресурсов страны, комплексной организации территории сельскохозяйственных предприятий.

В условиях наличия значительных демографических проблем, крайне негативном экологическом состоянии сельскохозяйственных земель, сложном экономическом положении преобладающего большинства сельскохозяйственных предприятий и крестьянских (фермерских) хозяйств, отсутствии соответствующих кадров, научных разработок и опыта ведения экологического агропроизводства, учитывающих современную российскую специфику, отсутствии законодательно-правовой базы и механизма осуществления этого процесса при значительных ресурсных затратах на его развитие и внедрение, мотивация землевладельцев и землепользователей, нередко поставленных существующим экономическим механизмом на грань выживания, может быть ничтожной.

Развитие экологического агропроизводства в данной ситуации в значительной мере будет определяться участием в этом процессе государства, его политикой и во многом нерыночным подходом к его регулированию. Рыночная экономика является разрушительным для природопользования способом хозяйствования, который должен базироваться на экологических приоритетах, что противоречит частному бизнесу.

Федеральные органы власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления должны стимулировать и поддерживать процессы экологизации агропроизводства на основе внедрения проектов эколого-ландшафтного землеустройства и адаптивно-ландшафтных систем земледелия, являющихся, по нашему мнению, наиболее приемлемым механизмом экологизации агропроизводства на современном этапе.

В России в плане перехода к экологическому агропроизводству предстоит огромная работа. Необходим научный поиск способов и методов развития экологического агропроизводства применительно к условиям значительных по размерам сельскохозяйственных предприятий, а также к условиям крестьянских (фермерских) хозяйств.

Экономика в аграрном секторе должна формироваться на качественном развитии. Придание экологизации сельского хозяйства статуса приоритетного направления будет способствовать решению таких проблем, как пространственная, экономическая и экологическая устойчивость землепользования, рациональное использование земель сельскохозяйственного назначения, повышение их плодородия и производительной способности, сохранение биоразнообразия и ландшафтов, восстановление и сохранение здоровья населения.

Начинать поступательное движение в направлении экологизации агропроизводства, по нашему мнению, необходимо с наведения порядка на земле, с организации рационального использования и охраны земель сельскохозяйственного назначения. В первую очередь, земле надо вернуть научно обоснованную и экологически устойчивую организацию территории, научно обоснованные севообороты (полевые, кормовые, почвозащитные и др.), противоэрозионную охрану почв на основе разработки проектов внутрихозяйственного землеустройства в совокупности с адаптивно-ландшафтными системами земледелия, отвечающими конкретным социально-экономическим и экологическим условиям сельскохозяйственных предприятий, предусматривающими максимальное использование природно-ресурсного потенциала земельных угодий и потенциала сельскохозяйственных культур с учетом их требований к условиям произрастания.

Важнейшим фактором экологизации земледелия должно быть ускоренное развитие животноводства, в первую очередь, крупного рогатого скота как источника производства органических удобрений, необходимых для биологизации земледелия, повышения занятости населения, производства молока и мяса, рационализации использования естественных кормовых угодий.

Это будет наиболее доступный и целесообразный для современных условий страны способ развития устойчивого экологического сельскохозяйственного производства.

Литература

- Баранов А.С. «Зеленое» агропроизводство – залог устойчивого развития сельского хозяйства России // Бюллетень Центра экологической политики России. 2012. № 61. С. 51-54.

- Гусев А.А., Гусева И.Г. Эколого-экономические аспекты органического земледелия // Теория и практика экологического страхования: Труды XII Всероссийской конференции. М.: НИЦ «Экопроект», 2012. С. 26-29.

- Емельянова Т.А. Рациональное использование и охрана земель северных территорий Российской Федерации: дис. … д-ра эконом. наук. М., 2006. 387 с.

- Жученко А.А. Адаптивное растениеводство. Кишинев: Штиинца, 1990. 432 с.

- Кирюшин В.И. Теория адаптивно-ландшафтного земледелия и проектирование агроландшафтов. М.: КолосС, 2011. 443 с.

- Клюев Н.Н. Сельскохозяйственное природопользование в постсоветской России: общие параметры, региональная специфика, пути экологизации // Устойчивое развитие сельского хозяйства и сельских территорий (Зарубежный опыт и проблемы России). Вып. 2. М., 2005. 616 с.

- Концепция Федеральной целевой программы «Устойчивое развитие сельских территорий на 2014-2017 годы и на период до 2020 года». Утв. распоряжением Правительства РФ от 08.11.2012 г. № 2071-Р.

- Концепция бассейнового природопользования Белгородской области. Утв. распоряжением Правительства Белгородской области от 27.02.2012 г. № 116-РП.

- Методические рекомендации по ландшафтным исследованиям для сельскохозяйственных целей / под ред. Г.И. Швебса и П.Г. Шищенко. М.: РАСХН, 1990. 58 с.

- Новиков Д.В. Методология и экономические механизмы управления проектами развития территорий на эколого-ландшафтной основе: автореф. дис. … д-ра эконом. наук. М., 2013. 50 с.

- Новиков Д.В. Организация рационального использования земель сельскохозяйственного назначения на эколого-ландшафтной основе (на примере Южного федерального округа России – Теория, экономика, организация): монография. М., 2009. 420 с.

- Петриков А.В. Устойчивое развитие сельских территорий в России: направление и проблемы // Устойчивое развитие сельского хозяйства и сельских территорий (Зарубежный опыт и проблемы России). Вып. 2. М., 2005. 616 с.

- Положение о проекте адаптивно-ландшафтной системы земледелия и охраны почв. Утв. постановлением Губернатора Белгородской области от 04.02.2014 г. № 9.

Literatura

- Baranov A.S. «Zelenoe» agroproizvodstvo –zalog ustojchivogo razvitiya selskogo xozyajstva Rossii // Byulleten Centra ekologicheskoj politiki Rossii. 2012. № 61. S. 51-54.

- Gusev A.A., Guseva I.G. Ekologo-ekonomicheskie aspekty organicheskogo zemledeliya // Teoriya i praktika ekologicheskogo straxovaniya: Trudy XII Vserossijskoj konferencii. M.: NIC «Ekoproekt», 2012. S. 26-29.

- Emelyanova T.A. Racionalnoe ispolzovanie i oxrana zemel severnyx territorij Rossijskoj Federacii: dis. … d-ra ekonom. nauk. M., 2006. 387 s.

- Zhuchenko A.A. Adaptivnoe rastenievodstvo. Kishinev: Shtinica, 1990. 432 s.

- Kiryushin V.I. Teoriya adaptivno-landshaftnogo zemledeliya i proektirovanie agrolandshaftov. M.: KolosS, 2011. 443 s.

- Klyuev N.N. Selskoxozyajstvennoe prirodopolzovanie v postsovetskoj Rossii: obshhie parametry, regionalnaya specifika, puti ekologizacii // Ustojchivoe razvitie selskogo xozyajstva i selskix territorij (Zarubezhnyj opyt i problemy Rossii). Vyp. 2. M., 2005. 616 s.

- Koncepciya Federalnoj celevoj programmy «Ustojchivoe razvitie selskix territorij na 2014-2017 gody i na period do 2020 goda». Utv. rasporyazheniem Pravitelstva RF ot 08.11.2012 g. № 2071-R.

- Koncepciya bassejnovogo prirodopolzovaniya Belgorodskoj oblasti. Utv. rasporyazheniem Pravitelstva Belgorodskoj oblasti ot 27.02.2012 g. № 116-RP.

- Metodicheskie rekomendacii po landshaftnym issledovaniyam dlya selskoxozyajstvennyx celej / pod red. G.I. Shvebsa i P.G. Shishhenko. M.: RASXN, 1990. 58 s.

- Novikov D.V. Metodologiya i ekonomicheskie mexanizmy upravleniya proektami razvitiya territorij na ekologo-landshaftnoj osnove: avtoref. dis. … d-ra ekonom. nauk. M., 2013. 50 s.

- Novikov D.V. Organizaciya racionalnogo ispolzovaniya zemel selskoxozyajstvennogo naznacheniya na ekologo-landshaftnoj osnove (na primere Yuzhnogo federalnogo okruga Rossii – Teoriya, ekonomika, organizaciya): monografiya. M., 2009. 420 s.

- Petrikov A.V. Ustojchivoe razvitie selskix territorij v Rossii: napravlenie i problemy // Ustojchivoe razvitie selskogo xozyajstva i selskix territorij (Zarubezhnyj opyt i problemy Rossii). Vyp. 2. M., 2005. 616 s.

- Polozhenie o proekte adaptivno-landshaftnoj sistemy zemledeliya i oxrany pochv. Utv. postanovleniem Gubernatora Belgorodskoj oblasti ot 04.02.2014 g. № 9.

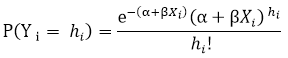

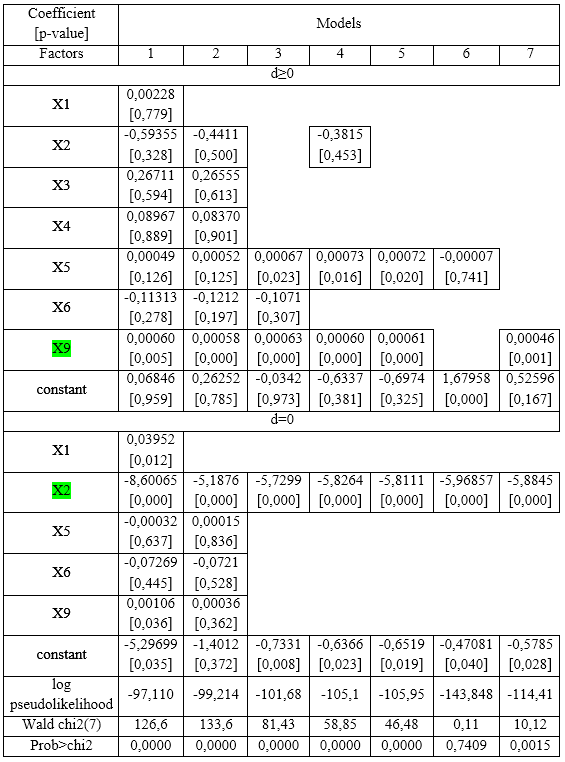

Где переменная имеет любое неотрицательное значение, ?i— ожидаемое значение счета по распределению Пуассона для объекта i, уникальный параметр для каждого наблюдения.; π — вероятность неструктурного нуля в зависимой. Если принять α – константа, -вектор факторов для района i, β- вектор коэффициентов, то вероятность наличия спроса Yi=hi в зависимости от Xi фактора может быть посчитана при помощи формулы:

Где переменная имеет любое неотрицательное значение, ?i— ожидаемое значение счета по распределению Пуассона для объекта i, уникальный параметр для каждого наблюдения.; π — вероятность неструктурного нуля в зависимой. Если принять α – константа, -вектор факторов для района i, β- вектор коэффициентов, то вероятность наличия спроса Yi=hi в зависимости от Xi фактора может быть посчитана при помощи формулы: