Научная статья

Original article

УДК 339.1

doi: 10.55186/2413046X_2022_7_6_347

СОСТОЯНИЕ МИРОВОГО РЫНКА ЗЕРНА В УСЛОВИЯХ ВЗАИМНОГО САНКЦИОННОГО ДАВЛЕНИЯ

STATE OF THE GRAIN MARKET ON THE BACKGROUND OF THE INTRODUCED SANCTIONS

Шейхова Марина Сергеевна, к. э. н, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, E-mail: Marina_sheykhova@mail.ru

Сафонова Светлана Геннадиевна, к. э. н, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, E-mail: Svet_lana2808@mail.ru

Бреусова Евгения Александровна, к. э. н, доцент кафедры экономики и менеджмента, Институт сферы обслуживания и предпринимательства (филиал) ФГБОУ ВО ДГТУ в г. Шахты Ростовской области, E-mail: eva_breusova@mail.ru

Sheikhova Marina Sergeevna, Candidate of Economics, Associate Professor of the Department of Economics, Philosophy and Social Sciences, FSBEI HE Don State Agrarian University, E-mail: Sholuhmarina@rambler.ru

Safonova Svetlana Gennadievna, Candidate of Economics, Associate Professor of the Department of Economics, Philosophy and Social Sciences, FSBEI HE Don State Agrarian University, E-mail: Svet_lana2808@mail.ru

Breusova Evgeniya Aleksandrovna, Candidate of Economics, Associate Professor of the Department of Economics and Management, Institute of Service and Entrepreneurship (Branch) of the Federal State Educational Institution in DSTU in Shakhty, Rostov region, E-mail: eva_breusova@mail.ru

Аннотация. В статье рассматривается проблема состояния мирового рынка зерна. Исследована динамика зернового рынка, представлена оценка экспортного потенциала России по зерновым культурам в 2022 — 2023 сельскохозяйственном году. Приведены данные о крупнейших экспортерах зерна. Рассмотрено влияние санкционных ограничений на состояние и функционирование рынка зерна. Отмечено, что вследствие взаимного санкционного давления мировой рынок зерна характеризуется нестабильностью, что ведет к резкому повышению цен, дефициту ряда необходимых ресурсов. Приведены данные о крупнейших экспортерах зерна.

Abstract. This article discusses the problem of the state of the world grain market. The dynamics of the grain market is studied, an assessment of Russia’s export potential for grain crops in the 2022-2023 agricultural year is presented. Data on the largest grain exporters are given. The influence of sanctions restrictions on the state and functioning of the grain market is considered. It is noted that due to mutual sanctions pressure, the global grain market is characterized by instability, which leads to a sharp increase in prices, a shortage of a number of necessary resources. Data on the largest grain exporters are given.

Ключевые слова: рынок зерна, сельскохозяйственные культуры, экспорт, зерновые, санкционные ограничения, экспортный потенциал

Keywords: grain market, crops, instability, exports, cereals

Ближайшее будущее для производителей сельскохозяйственной продукции выглядит весьма смутно. Запрет экспорта ряда культур, появившиеся проблемы с ремонтом техники из-за нехватки запчастей, а также дефицит и повышение цен на семена и удобрение. Весь этот комплекс проблем будет оказывать большое влияние на рынок зерна в 2022 году.

Как известно, Россия является одним из крупнейших поставщиков ряда культур и продуктов на мировом рынке. А продолжение конфликта между странами и стремительный рост цен с каждым разом всё сильней наводит о мысли по поводу будущих проблем с продовольственной безопасностью. Особенно остро эта проблема будет выражена в странах, которые зависят от импорта в Ближневосточной Азии и Африке.

Большая часть черноморских портов России функционируют, но при этом имеется ряд ограничений, которые связаны с финансированием, а также введением различных требований к страхованию морских грузов [1]. Если рассматривать закрытые порты Украины, то они оказали влияние на сокращение экспорта из страны, что в свою очередь повлияло на финансовые и логистические факторы, осложнив экспорт из России. Скорее всего, эти осложнения останутся и будут негативно оказывать своё влияние до окончания сезона 2021-2022 гг. Из-за снижения экспорта из Черноморского региона, произошёл спад товарооборота в регионе, повышение цен, уменьшение доли импорта, а также снижение запасов и темпов роста спроса во многих странах.

В апреле 2022 Продовольственная и сельскохозяйственная организация ООН (FAO), основной задачей которой является борьба с голодом, произвела корректировки в прогнозе по объёму производства зерновых в мире в 2021-2022 сельскохозяйственном году. Это было связано с последствиями конфликта на Украине. По ее оценкам произошёл небольшой рост, благодаря которому объём производства стал 2 799 млн. тонн, что отличается от 2020 года на 0,8%. Также было уделено внимание производству фуражных зерновых. В данной сфере также произошёл рост и он оценивается примерно в 1 206 млн. тонн, что объясняется повышением оценок по объёму производства кукурузы в Украине, где благодаря ряду данных урожай может быть выше ожидаемого ранее.

Если рассматривать потребление зерна в мире на сезон с 2021 по 2022 год, то и здесь были подкорректированы прогнозы из-за ряда факторов. Так, потребление было снижено и составляет 2 789 млн. тонн.

На рис. 1 представлена информация по производству и потреблению зерновых в мире с 2015 года по 2022.

Обращаясь к рисунку 1 можно рассмотреть общую динамику производства и потребления зерновых [2].

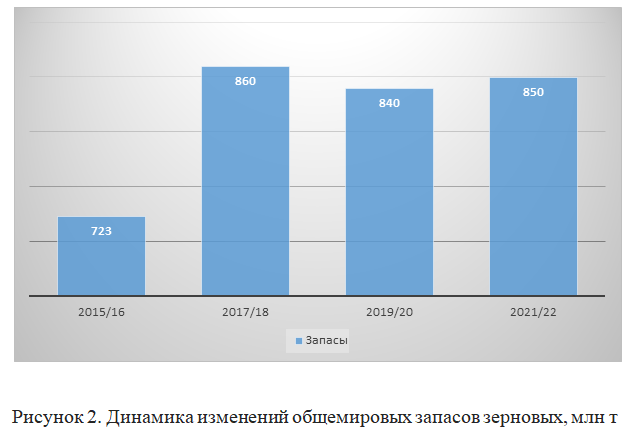

Обращая внимание на запасы зерновых в мире, отметим, что на конец 2022 года ожидается их повышение. Оно составит 2,4 % или около 851 млн. тонн, хотя месяц назад прогнозы были меньше на 15 млн. тонн. Все запасы пшеницы, кукурузы также увеличились. В случае с пшеницей повышение составило 4,5 млн. тонн, а с кукурузой повышение составило 8,3 млн. тонн. Это напрямую связано непосредственно с увеличение запасов этих культур в России и Украине на фоне ожидаемого уменьшения экспорта.

Рост запасов позволил компенсировать пересмотр прогноза в сторону понижения по ряду других стран. Если рассматривать частные случаи в странах, которые занимаются экспортом, то там понижение прогноза по запасам можно объяснить повышением экспорта. В то же время в странах-импортёрах, в частности среди ближневосточных и североафриканских, то у них всё объясняется уменьшения поставок из России и Украины.

Если рассматривать ситуацию в общем и целом, то запасы пшеницы и кукурузы в мире должны будут увеличиться. В случае с пшеницей на 2,3%, а в случае с кукурузой на 3,1%.

На рис. 2 представлена информация по запасу зерновых в мире с 2015 по 2022 год[2].

Следует отметить, что даже увеличение экспорта со стороны ряда других стран, не сможет полностью компенсировать поставки по Чёрному морю до окончания сезона. Из-за того, что ожидается активный рост цен, мировая торговля такими культурами, как пшеница и кукуруза, уже не будут соответствовать составленным планам ранее. При этом точные прогнозы о том, как будет складываться ситуация в 2022-2023 году отсутствуют вследствие неопределенности и рисков. Россия является одним из лидеров по экспорту зерновых, пшеницы в частности. Крайне трудно будет заменить поставки России другими странами-экспортёрами.

На рисунке 3 мы сможем более подробно изучить экспорт пшеницы из Росси с 2015 года по март 2022 года[3].

К числу лидеров по производству пшеницы (в тоннах) относятся:

- Китай – 134 млн. т;

- Индия – 108 млн. т.;

- Россия – 85 млн. т.;

- США – 50 млн. т.;

- Канада – 35 млн. т.;

- Австралия – 33 млн. т.;

- Франция – 30 млн. т.;

- Украина — млн. т.;

- Пакистан – 25 млн. т.;

- Германия – 22 млн. т.

Лидерами по экспорту зерна являются:

- Россия – 39,5 млн. т.;

- Евросоюз – 27,5 млн. т.;

3.США — 27 млн. т.;

- Канада -27 млн. т.;

- Австралия – 19,5 млн. т. ;

- Украина — 14 млн. т.

Но что станет с урожаем в 2022 из-за трудностей, с которыми столкнулись российские аграрии в начале марта?

Как известно, урожай зерновых состоит из двух составляющих: озимые и яровые. Озимые в данном году хорошо перезимовали, а яровые были посеяны в начале марта. К тому времени сельскохозяйственные производители уже заранее закупили всё необходимое по прежним ценам, не успев ощутить повышение цен и дефицит.

Таким образом, посевная прошла успешно, поэтому особых проблем с урожаем не должно быть.

Все аграрии, опрошенные ТАСС, оптимистичны в отношении будущего урожая. Общая посевная площадь 2022 года по планам составит 81,3 млн. га, что практически на 1 млн. га больше, чем годом ранее. Краснодарский край, являющийся одним из основных сельскохозяйственных регионов страны, рассчитывает, что в 2022 году яровыми культурами будет засеяно около 1,8 млн. га. Таким образом, объем посевных площадей сохранится на уровне 2021 года. При этом увеличатся посевные площади сои, зернового гороха и сахарной свеклы. Увеличить посевные площади рассчитывают в Курганской области (на 100 тыс. га, до 1,4 млн. га), в Пермском крае (на 30 тыс. га, до 243 тыс. га зерновых и зернобобовых культур), в Мордовии, в Пензенской, Омской и Кировской и других областях.

В Ростовской области озимыми с осени 2021 года засеяно больше площади, чем в прошлом году, — 2,9 млн. га (2020 году — 2,8 млн. га ). Яровыми весной 2022 г. засеяно более 1,8 млн. га. Ростовская область является одним лидеров в России по валовым сборам зерна и подсолнечника. На долю Ростовской области приходится более 28% производимой продукции сельского хозяйства в Южном федеральном округе. Более 77% валовой продукции сельского хозяйства области производится в отрасли растениеводства. Зерновое направление в растениеводстве имеет первостепенное значение. По выращиванию зерновых область занимает 2-е место в России (в 2021 году). Под зерновыми культурами занято около 76% посевных площадей. Главная зерновая культура – озимая пшеница. Широко распространены посевы ярового ячменя, кукурузы, проса, риса, гречихи, гороха, сои. Ведущей технической культурой является подсолнечник. Сбор зерновых культур ежегодно составляет в среднем 12,8 млн. тонн, масличных культур – до 2 млн. тонн. По производству подсолнечника область занимает 1-е место в России (в 2021 году). Ростовская область поставляет зерно и подсолнечное масло в северные регионы и промышленно развитые центры страны.

Кроме того, она является крупнейшим экспортером продукции сельского хозяйства и продуктов ее переработки. Экспорт продукции агропромышленного комплекса на внешний рынок составляет около 20 млн. тонн в год, в том числе зерновых культур порядка 17 млн. тонн. Ежегодный экспорт растительных масел – около 2 млн. тонн. [7]

По данным Минсельхоза обеспеченность зерном в России составляет 150% на май – июнь 2022г.

Общий объем экспорта пшеницы составляет почти 32 млн. тонн, а в целом по зерновым — около 39 млн. тонн.

10 марта Россия ввела временный запрет на экспорт зерна из России в страны ЕАЭС. Ограничения коснулись пшеницы и меслина, ржи, ячменя и кукурузы. Ограничения по зерну будут действовать до 30 июня.

При этом официальный экспорт в страны ЕАЭС достигнет примерно 3 млн тонн. что ЕАЭС никогда не являлся основным рынком для России, так что принципиальных изменений не произошло.

Как известно, Россия и Украина суммарно поставляют на мировой рынок четверть всего объема пшеницы и пятую часть рынка кукурузы. Однако в ближайшие недели поставки из России, скорее всего, будут задержаны из-за неопределенности, а украинские порты сейчас закрыты. Как результат, происходит значительный рост цен на зерно. В мае Россия экспортировала 1,26 млн. т. пшеницы, что почти в 2 раза больше, чем год назад (675 тыс. т.). С начала сельхозгода по 5 июня было экспортировано 41,7 млн. т. зерновых культур, из них около 35 млн. т пшеницы, 3,42 млн.т. ячменя, 3,2 млн. т. кукурузы. По сравнению с аналогичным периодом прошлого сезона, отгрузки снизились на 14%. При этом основные российские клиенты — страны, не имеющие отношение к санкционной политике — Турция, Египет и Иран.

Санкции в виде запрета российским кораблям пользоваться береговой инфраструктурой западных стран, захода иностранных судов в российские порты, сложности с оплатой поставок и другие санкционные ограничения серьезным образом нарушили работу глобальной логистики и транспортной инфрастуктуры. Значительная доля зерновых операций осуществлялась попавшими под санкции ВТБ и Сбербанком. В новых реалиях проводить финансовые операции стало сложнее, дороже и дольше.

Российские производители сельхозпродукции вынуждены адаптироваться к изменяющимся условиям, искать альтернативные пути поставок, открывать счета в другой валюте, например, в китайских юанях.

Текущий сельскохозяйственный сезон должен принести хороший урожай. Минсельхоз рассчитывает собрать 123 млн. тонн зерна, говорил министр сельского хозяйства РФ Дмитрий Патрушев в ходе совещания президента РФ Владимира Путина с Кабинетом Министров.

В Российском зерновом союзе урожай зерна оценивают в 128 млн. т, из которых 85 млн. т. — пшеница. Цена на пшеницу по предварительным прогнозам составит $370-390 за тонну FOB. Кроме риса и подсолнечника, в текущем сезоне увеличится производство всех зерновых и масличных культур. По оценке Минсельхоза США, производство подсолнечника составит 14,5 млн. т, РЗС прогнозирует 15 млн. т.

Оценка экспортного потенциала России по пшенице на новый сельскохозяйственный год (июль 2022 – июнь 2023) повышена до 41 млн. т. против 39 млн. т. в предыдущем году. В целом, возможности экспорта по зерну прогнозируются на уровне 52 млн. т.

Таким образом, по мнению специалистов, проблемы которые создадут российскому сельскому хозяйству санкции Запада и Европы, будут некритичными. Основные продукты питания локализованы на 80%. Сельское хозяйство — одна из самых независимых от импорта отраслей. Однако часть семенного материала все еще остается импортным, но они не попали под санкционные ограничения.

Вполне возможно, что проблемы могут появиться при обработке и уборке культур. Эксперты отмечают, что самое важное — это то, что под удар попало оборудование для сельского хозяйства. Сейчас санкции введены на высокие технологии, а в этой технике их очень много: это те же чипы и микросхемы. Кроме того, сейчас годами проверенные поставщики требуют стопроцентной предоплаты. Если ситуация не стабилизируется, то проблемы могут возникнуть при посевной следующего года [4].

Из-за постоянного введения новых санкций, ограничений, запретов и тесной цепочки поставки удобрений между странами, было оказано значительное влияние на Россию и Беларусь, которые являются ведущими поставщиками азотных и калийных удобрений. А стремительный рост цен на природный газ, который являются главной составляющей частью для производства удобрений, способствовал росту цен. Этот фактор приведёт к увеличению издержек производства, что негативно повлияет на количество посевных площадей, норму высева, внесения удобрения, обработки растений и т.д.

Весь этот комплекс проблем окажет значительное влияние на урожайность и его качество. Если обратиться к мировому рынку, то индекс зерновых и масличных культур вырос на 13%. Этот показатель является одним из самых высоких за последние 20 лет, так как на фоне конфликта произошёл активный рост на рынках зерна и масличных культур.

Цена на пшеницу на европейском рынке в мае достигала рекордной отметки в 435 евро. Июльские котировки мягкой озимой пшеницы СВОТ на Чикагской товарно — сырьевой бирже составляют 393, 52 долл. (22740 руб./т). В декабре 2021г. цена составляла 277,78 долл./т. На Парижской бирже (MATIF) котировки августовских и сентябрьских контрактов составили по пшенице 413,24 долл./т. (23880 руб./т).

Говоря про мировую торговлю, по прогнозам, она должна будет сократиться на 3%, так как другие страны не смогут покрыть потери черноморского экспорта [5]. Но каким же образом вся эта ситуация отразится на производстве и ценах на конечную продукцию?

По некоторым данным, затраты аграриев в этом году на посевную выросли на 20% — 40%, что неизбежно приведёт к росту цен на конечную продукцию. Такое повышение издержек в первую очередь связано с ростом цен на материально-технические ресурсы. Отечественные производители сельскохозяйственной продукции очень сильно зависимы от импорта. В первую очередь зависимость проявляется в технике, запчастям к ним, семенам ряда культур. Однако в Министерстве сельского хозяйства уже сообщили, что рост цен будет частично возмещён хорошим урожаем. Несмотря на успешный ход посевной, и всё необходимое для неё было закуплено заранее, но вполне возможно, что проблемы появятся при обработке растений или их уборке. В этой связи, некоторые аграрии готовы отказаться от западных средств защиты растений и перейти на китайские аналоги. Проблемы же с техникой и деталями для них решаются при помощи отечественных производителей. Однако из-за большого спроса уже начинает наблюдаться дефицит. [8]

Кроме того, имеются опасения из-за нехватки в будущем некоторых гибридов и сортов, хотя запасы посевного материала ещё имеются [6].

Таким образом, можно сделать вывод, что рынок зерна на данный момент крайне нестабилен. Крайне тяжело делать долгосрочные прогнозы. Следует отметить, что все проблемы, с которыми встречаются аграрии, уже начинают активно решаться государством. Проблемы с техникой, посевным материалом, средством защиты растений и т.д. решаемые, нужно только немного времени, чтобы настроить процесс производства всего необходимого внутри страны или закупок аналогов из других стран.

Список источников

- Багаева, Т. А. Рынок зерна в России: особенности функционирования и современное состояние / Т. А. Багаева, В. В. Торопова // Актуальные проблемы и перспективы инновационной агроэкономики : Материалы VI Всероссийской научно-практической конференции с международным участием, Саратов, 15 июня 2017 года / Под редакцией Н.И. Кузнецова. – Саратов: ООО «Центр социальных агроинноваций СГАУ», 2017. – С. 14-17. – EDN ERHNBV.

- Бунчиков, О. Н. Основные тенденции развития и роль продовольственного сектора Ростовской области в обеспечении продовольственной безопасности/ О.Н. Бунчиков, С. Г. Сафонова, М. С. Шейхова, Ю. З. Насиров // Московский экономический журнал. 2018. № 4. С. 51.

- Габдрашитов, Р. Р. Состояние и прогноз развития мирового рынка зерна / Р. Р. Габдрашитов // Современная экономика: проблемы, пути решения, перспективы : материалы VIII всероссийской научно-практической конференции, Самара, 25 февраля 2021 года. – Кинель: Самарский государственный аграрный университет, 2021. – С. 15-18. – EDN GYVVEH.

- Продовольственная и сельскохозяйственная организация объединенных наций. –URL: https://www.fao.org/worldfoodsituation/csdb/ru/

- Российский зерновой экспорт. [Электронный ресурс]: Википедия. -URL: https://ru.wikipedia.org/wiki/Российский_зерновой_экспорт

- Формирование инновационной модели развития предприятий АПК : теоретические основы, приоритеты и инструменты реализации : монография / О. Н. Бунчиков, С. Г. Сафонова, М. А. Холодова, М. С. Шейхова ; Донской ГАУ ; ФГБНУ Федеральный Ростовский аграрный центр (ФРАНЦ). – Персиановский : Донской ГАУ, 2020. – 188с.

- Холодова, М.А. Об обновленных формах государственной поддержки сельского хозяйства региона / М.А. Холодова, С.Г. Сафонова, М.С. Шейхова // Региональные проблемы преобразования экономики. 2019. № 11 (109). С. 42-50.

- Шейхова М. С. Продовольственная безопасность России: угрозы и возможности в условиях постпандемической реальности / М. С. Шейхова, С. Г. Сафонова, Н. М. Кувичкин // Московский экономический журнал. 2020. № 10. С. 26.

References

- Bagaeva, T. A. Rynok zerna v Rossii: osobennosti funkcionirovaniya i sovremennoe sostoyanie / T. A. Bagaeva, V. V. Toropova // Aktual’nye problemy i perspektivy innovacionnoj agroekonomiki : Materialy VI Vserossijskoj nauchno-prakticheskoj konferencii s mezhdunarodnym uchastiem, Saratov, 15 iyunya 2017 goda / Pod redakciej N.I. Kuznecova. – Saratov: OOO «Centr social’nyh agroinnovacij SGAU», 2017. – S. 14-17. – EDN ERHNBV.

- Bunchikov, O. N. Osnovnye tendencii razvitiya i rol’ prodovol’stvennogo sektora Rostovskoj oblasti v obespechenii prodovol’stvennoj bezopasnosti/ O.N. Bunchikov, S. G. Safonova, M. S. SHejhova, YU. Z. Nasirov // Moskovskij ekonomicheskij zhurnal. 2018. № 4. S. 51.

- Gabdrashitov, R. R. Sostoyanie i prognoz razvitiya mirovogo rynka zerna / R. R. Gabdrashitov // Sovremennaya ekonomika: problemy, puti resheniya, perspektivy : materialy VIII vserossijskoj nauchno-prakticheskoj konferencii, Samara, 25 fevralya 2021 goda. – Kinel’: Samarskij gosudarstvennyj agrarnyj universitet, 2021. – S. 15-18. – EDN GYVVEH.

- Prodovol’stvennaya i sel’skohozyajstvennaya organizaciya ob»edinennyh nacij. –URL: https://www.fao.org/worldfoodsituation/csdb/ru/

- Rossijskij zernovoj eksport. [Elektronnyj resurs]: Vikipediya. -URL: https://ru.wikipedia.org/wiki/Rossijskij_zernovoj_eksport

- Formirovanie innovacionnoj modeli razvitiya predpriyatij APK : teoreticheskie osnovy, prioritety i instrumenty realizacii : monografiya / O. N. Bunchikov, S. G. Safonova, M. A. Holodova, M. S. SHejhova ; Donskoj GAU ; FGBNU Federal’nyj Rostovskij agrarnyj centr (FRANC). – Persianovskij : Donskoj GAU, 2020. – 188s.

- Holodova, M.A. Ob obnovlennyh formah gosudarstvennoj podderzhki sel’skogo hozyajstva regiona / M.A. Holodova, S.G. Safonova, M.S. SHejhova // Regional’nye problemy preobrazovaniya ekonomiki. 2019. № 11 (109). S. 42-50.

- SHejhova M. S. Prodovol’stvennaya bezopasnost’ Rossii: ugrozy i vozmozhnosti v usloviyah postpandemicheskoj real’nosti / M. S. SHejhova, S. G. Safonova, N. M. Kuvichkin // Moskovskij ekonomicheskij zhurnal. 2020. № 10. S. 26.

Для цитирования: Шейхова М. С., Сафонова С. Г., Бреусова Е. А., Орлова Е. П. Состояние мирового рынка зерна в условиях взаимного санкционного давления // Московский экономический журнал. 2022. № 6. URL: https://qje.su/selskohozyajstvennye-nauki/moskovskij-ekonomicheskij-zhurnal-6-2022-17/

© Шейхова М. С., Сафонова С. Г., Бреусова Е. А., Орлова Е. П., 2022. Московский экономический журнал, 2022, № 6.