DOI 10.24411/2413-046Х-2018-13010

ВЛИЯНИЕ ГЛОБАЛЬНОГО ПОТЕПЛЕНИЯ НА СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ТОВАРНЫЕ ПОТОКИ ЕВРОПЕЙСКОЙ РОССИИ

INFLUENCE OF THE GLOBAL WARMING ON AGRICULTURAL COMMODITY FLOWS IN EUROPEAN RUSSIA

Светлов Н.М., д.э.н., ВИАПИ имени А.А. Никонова – филиал ФНЦ ВНИИЭСХ, ведущий научный сотрудник

Svetlov N.M., Prof. Dr., All-Russian Institute for Agrarian Problems and Informatics, leading researcher

Аннотация. В статье представлен анализ влияния предстоящих изменений климата на товарные потоки зерна, молока, мяса в европейской России. Методический подход основан на применении непараметрического представления границы производственных возможностей с учётом неопределённости в поведенческой линейной экономико-математической модели размещения отраслей сельского хозяйства России. Сопоставляются изменения в товарных потоках, ожидаемые при двух сценариях: фактическом климате и глобальном потеплении. Сценарий потепления описывается изменением географического положения природно-сельскохозяйственных групп регионов.

Abstract. The paper analyses the influence of the forthcoming climate changes on commodity flows of grain, milk and meat in European part of Russia. The methodological approach relies on applying a non-parametric representation of production frontier that accounts for uncertainty to the behavioral linear programming model of allocation of Russia’s agricultural branches. The results are based on the comparison of changes in commodity flows that are foreseen under two different scenarios: the existing climate and global warming. The latter scenario is defined via the changed location of natural and agricultural groups of regions.

Ключевые слова: глобальное потепление, зерно, молоко, мясо, скот и птица, торговля, перевозки, инфраструктура.

Keywords: global warming, grain, milk, meat, trade, transportation, infrastructure.

Введение

О необходимости взаимной увязки размещения отраслей сельского хозяйства в масштабах России с государственным регулированием продовольственных рынков и с экономической политикой в целом пишут, приводя весомые аргументы, многие авторы [1, 2]. Это в полной мере относится к регулированию развития транспортной инфраструктуры, используемой для поставок сельскохозяйственной продукции и продовольствия. И здесь возникает сложная проблема: сельское хозяйство России — существенный источник спроса на транспортные услуги — предъявляет к транспорту жёсткие требования по пропускной способности и по временны́м рамкам осуществления перевозок, а планирование перспективных транспортных потоков упирается в современных условиях в вопрос о том, каким станет территориально-отраслевое размещение сельского хозяйства под влиянием ожидаемых изменений климата. Подчеркнём, что здесь недостаточно оценить влияние глобального потепления на общероссийские балансы продукции сельского хозяйства, как это уже сделано в [3] и в ряде других работ. Необходимо развёрнутое представление о том, какие изменения предстоят отдельным регионам России.

К числу факторов размещения отраслей относятся природно-климатические и транспортные условия. Отечественная аграрная наука в течение длительного времени признавала природно-климатические факторы постоянными, учитывая возможность совершенствования (в долгосрочной перспективе) транспортных условий. Такому подходу следует, в частности, исследование, представленное в монографии [4]. По мере усиления антропогенного влияния на климат в этом подходе наметились изменения. Пример — монография [5], где изменение климата находится в центре внимания. В монографии прослеживается совершенно правильная идея о том, что изменения в природно-сельскохозяйственном зонировании, обусловленные потеплением, имеют следствием не только перемещение по территории страны ареалов возделывания тех или иных культур и достигаемых урожайностей, но, что очень важно, изменение условий конкуренции различных отраслей сельского хозяйства за ограниченные ресурсы и за доступ к рынкам сбыта. В результате в условиях потепления производственно-отраслевая структура сельского хозяйства на той или иной территории будет отличаться от структуры, которая ранее существовала на других территориях, где прежде наблюдались схожие климатические условия. Однако расчёты, которые выполнили авторы книги, не учитывают в полной мере это обстоятельство. Для этого требуется числовая экономико-математическая модель размещения отраслей сельского хозяйства по всей стране, а такой модели на момент написания книги ещё не существовало.

Исследование, на основании которого написана данная статья, делает крупный шаг вперёд в решении этой проблемы, а ключом к решению стали новаторские подходы к экономико-математическому моделированию, сформировавшиеся в течение последнего десятилетия. Существо этих подходов раскрыто в работе [6]. Результатом их применения стало появление методики, которая позволяет исследовать последствия изменений климата в региональном разрезе в комплексе с задачами инструментального обеспечения аграрной политики, сформулированными в статье [7].

Представленные ниже научные результаты получены в рамках темы НИР «Разработать теоретические основы адаптации региональных АПС к долговременным климатическим изменениям».

Методика исследования

Математическая модель, применённая для целей данного исследования, представляет собой спецификацию линейной задачи стохастического программирования (стохастической двухэтапной ЭР-модели), описанной в [8, раздел 1.3]. Данная спецификация в основном соответствует изложенной в [6], отличаясь двумя особенностями. Во-первых, мы сочли недостаточными теоретические основания для того, чтобы ограничивать, как в [6], интенсивность производственных процессов, замещающих фактические производственные процессы регионов в рамках стандартной процедуры построения кусочно-линейной границы производственных возможностей по М. Фарреллу [9]. Это изменение в качественном отношении почти не повлияло на выводы, но, тем не менее, улучшило чувствительность модели к факторам территориально-отраслевой структуры, включая климатический. Во-вторых, улучшен приём учёта зернофуража в балансе зерна, приспособленный к фактически имеющейся информационной базе. Как следствие, точность расчётов повышена за счёт устранения дисбалансов на уровне регионов, которыми мы пренебрегали (ценой несущественных неточностей в результатах) до тех пор, пока не потребовалось распространить наш анализ на межрегиональные транспортные потоки.

В модели представлены 78 субъектов федерации, производящих сельхозпродукцию (кроме Республики Крым: данные по Крыму, необходимые для разработки модели, доступны не в полном объёме), а также Москва и Санкт-Петербург. Модель, таким образом, охватывает территорию Российской Федерации в границах 2013 гг. В ней сводятся балансы семи ресурсов: сельхозугодий, пашни, основных средств производства, оборотных средств, труда, поголовья животных, фуражного зерна; и балансы четырёх видов сельхозпродукции: зерна, молока, скота и птицы на убой, прочей продукции сельского хозяйства. Учтены межрегиональные транспортные связи по железнодорожным, а в их отсутствие – по водным или автомобильным путям сообщения.

Источником исходных данных для построения модели служит база данных региональных агропродовольственных систем, разработанная и поддерживаемая ВИАПИ [10]. Данные из этой базы за 2011…2015 гг. дополнены графом транспортных связей, дугам которого поставлены в соответствие средние транспортные тарифы на соответствующих маршрутах по данным 2017 г., а также данными ФАО о ценах экспорта и импорта.

Анализируемые сценарии определены следующими условиями. Технологии производства, объёмы ресурсов и цены соответствуют фактическим данным 2011…2015 гг., транспортные тарифы — фактическим данным 2017 г. Потребности регионов России в продовольствии соответствуют 2015 г. Высвобождение производственных ресурсов из фактических производственных процессов каждого субъекта федерации в пользу более эффективных ограничено 10%, что определяет примерно пятилетний горизонт планирования. Предполагается, что пропускная способность существующих путей сообщения и транспортных узлов (железнодорожных станций, портов и их инфраструктуры) не ограничивает объёмы перевозок: одна из целей моделирования — определить требуемую пропускную способность путей сообщения и транспортных узлов для определения приоритетов их реконструкции. Сценарий предполагает, что перевозки продукции сельского хозяйства не субсидируются, а в остальных отношениях аграрная политика не отличается от проводившейся в базовом периоде. Эти условия общие для обоих анализируемых сценариев.

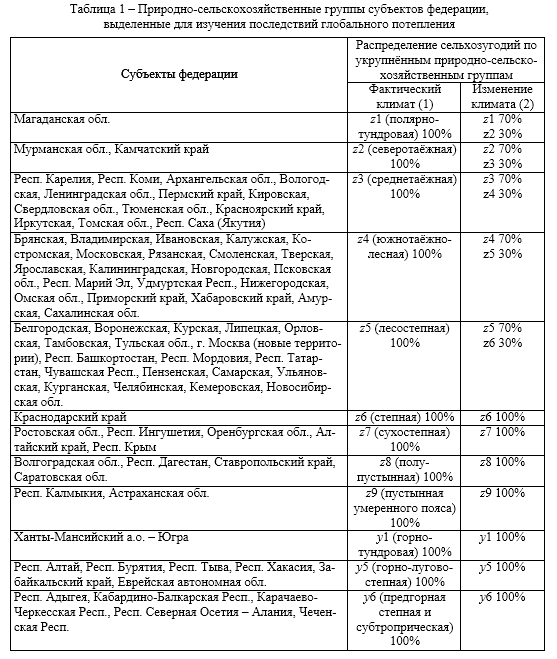

Различие между двумя сценариями заключается в природно-сельскохозяйственной группировке регионов (таблица 1). Для сценария фактического климата использована группировка из работы [11]. Для сценария изменения климата группировка откорректирована на основе картограмм, представленных в [12].

В данной статье вниманию читателя представлены результаты сценарного анализа, которые относятся к регионам европейской части России. В связи с этим необходимо подчеркнуть, что получены они при помощи модели, охватывающей практически всю Россию. Следовательно, они полностью согласованы с товарными потоками, продовольственными и ресурсными балансами субъектов федерации Урала, Сибири и Дальнего Востока.

Показатели чистого вывоза, которые находятся в центре нашего анализа, представляют собой разницу между вывозом продукции из регионов европейской России во все регионы России и ввозом её же в регионы европейской России из всех регионов России. Эти показатели можно рассматривать как составляющую расходной части региональных продуктовых балансов наряду с чистым экспортом с территории региона и конечным потреблением на его территории, тогда как приходную часть образует производство на территории региона (без учёта промежуточного продукта).

Все показатели чистого вывоза (или чистого ввоза), приведённые ниже в статье, — это среднегодовые значения, построенные на основе пяти разных планов перевозки, соответствующих пяти исходам случайных условий финансово-хозяйственной деятельности сельхозпроизводителей страны, представленным в числовой модели в соответствии с теорией стохастического программирования.

Результаты

В качестве введения представим наиболее важные для дальнейшего изложения показатели по России в целом, полученные по результатам моделирования сценария потепления (таблица 1). Важны они в том отношении, что показывают: условия глобального потепления не приведут к существенным изменениям в стоимости конечной (товарной) продукции сельского хозяйства России ни в ту, ни в другую сторону. Можно сказать, что сельское хозяйство страны в целом обладает структурными качествами, предупреждающими как возникновение стрессовых условий для его функционирования в будущем, так и появление решающих преимуществ перед зарубежными конкурентами. Как показывает наш анализ, структурный сдвиг в пользу производства скота и птицы на убой, отражённый данными таблицы, обусловлен не ожидаемым изменением климата, а сегодняшними конкурентными позициями отраслей. Такой сдвиг наблюдается в обоих сценариях — как при потеплении, так и при фактическом климате.

В границах европейской России структурные сдвиги в разрезе регионов для сценария «потепление» представлены на картограмме (рисунок 1). Она показывает, что прирост производства скота и птицы на убой будет почти повсеместным, а наиболее значителен он в Краснодарском крае (10,4%) и в Татарстане (8,8%).

В традиционных зерновых регионах европейской России — Краснодарском крае, Курской, Воронежской, Орловской, Липецкой областях — производство зерна сокращается. Действующие факторы изменений — во-первых, рост альтернативной стоимости ресурсов, отвлекаемых в мясные отрасли, а во-вторых, улучшение конкурентных позиций зерновой отрасли в Нечерноземье и за Волгой. В остальных регионах, представленных на картограмме, объёмы производства зерна не проявляют какой-либо систематической тенденции. Наибольший прирост производства зерна в границах картограммы ожидается в Оренбургской области. Изменения в производстве молока схожи с характерными для производства зерна в том отношении, что в большинстве регионов они незначительны, но в крупнейших производителях молока — Краснодарском крае и Татарстане — наблюдается значительное сокращение производства. К сегодняшнему уровню это сокращение составит, соответственно, 4,1% и 3,9%.

На картограмме выделяются два пояса регионов с разными типами структурных сдвигов в отношении прочей продукции сельского хозяйства (овощи, продукция многолетних насаждений, картофель, масличные, технические культуры и др.). В северо-восточном поясе — Псковская область, Карелия, Архангельская, Вологодская области, Республика Коми, Кировская область, Пермский край, Башкирия, Оренбургская область — производство этой продукции растёт. На остальной территории европейской России, за исключением ещё одного узкого пояса, образованного Чувашией, Мордовией и Пензенской областью, ситуация противоположная. Наиболее выражена она в Воронежской области (сокращение на 3,9% к факту), Татарстане (на 3,8%), Краснодарском крае (на 3,0%).

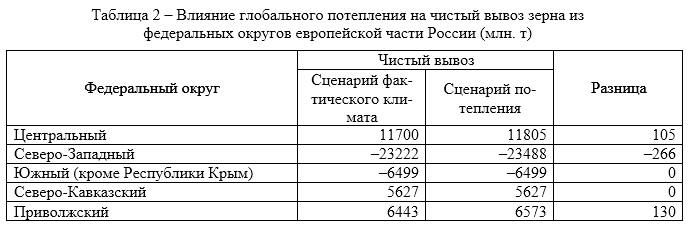

Перейдём к основному вопросу нашего исследования. В таблице 2 представлены данные об изменениях транспортных потоков зерна в федеральных округах европейской части России вследствие глобального потепления. Здесь сопоставлены два сценария будущего: тот, который мог бы нас ожидать примерно пять лет спустя при фактическом климате, и тот, который вероятен в условиях глобального потепления. Разница показывает, требуется ли тому или иному региону учитывать фактор глобального потепления, формируя предложения по реконструкции транспортной инфраструктуры и определяя потребность в экспансии на рынки зерна других регионов либо в поиске новых поставщиков зерна для своего внутреннего рынка. По ней можно судить о том, насколько чувствительны рынки того или иного федерального округа к фактору глобального потепления.

Крупнейшим поставщиком зерна другим федеральным округам России оказывается Центральный федеральный округ, причём при обоих сценариях. Объясняется это, во-первых, тем, что преобладающая часть российских чернозёмов расположена именно здесь; во-вторых, тем, что значительная часть зерна, производимого в главной житнице страны — Южном федеральном округе, поставляется не другим регионам России, а на экспорт. В сценарии потепления экспорт через порты Южного федерального округа составит 20,36 млн. т.

Большие объёмы поставок в Северо-Западный федеральный округ объясняются тем, что, согласно решению числовой модели, порты Балтики имеют хорошие перспективы для развития экспорта зерна. Этот маршрут оказывается экономичнее традиционных маршрутов через порты Чёрного и Азовского морей. Для его использования, однако, потребуется реконструкция как самих портов, так и железнодорожной инфраструктуры, связывающей их с остальной территорией страны.

Что касается влияния на транспортные потоки со стороны глобального потепления — оно в расчёте на федеральный округ имеет порядок сотен тысяч тонн. Если взять за базу сценарий фактического климата, то в Центральном федеральном округе разница составляет только 0,89% к этой базе, в Северо-Западном — 1,15%, и лишь в Приволжском эта величина достигает 2,01%. Таким образом, в масштабах федеральных округов различие в нагрузке на транспортную сеть из-за перевозки зерна в сценариях наличия и отсутствия потепления практически неощутимо. Проблема неопределённости объёмов контрактов на поставки зерна из других регионов тоже не встаёт.

На уровне субъектов федерации, однако, мы наблюдаем совсем иную картину — в особенности в Центральном и Приволжском федеральных округах. Так, в Калужской области чистый ввоз зерна при фактическом климате составляет 50, а при потеплении — 40 тыс. т. Разница составляет 19,90%. Во Владимирской — соответственно 60 и 50 тыс. т, разница в 17,39%. В Костромской — 117 и 104 тыс. т, разница в 11,31%. В двух областях Приволжского федерального округа контраст ещё больше: Пермскому краю в условиях потепления потребуется ввезти на 29,18% меньше зерна (106 тыс. т вместо 150), чем при фактическом климате, а Нижегородская область, напротив, сможет нарастить чистый вывоз на 20,66% до 437 тыс. т в сравнении с его ожидаемым размером при сценарии «фактический климат» (362 тыс. т). Соответственно, многим торговым партнёрам этих областей, если они заключат долгосрочные контракты, пренебрегая изменениями климата, в условиях потепления придётся эти контракты пересматривать, а потоки зерна по путям сообщения этих областей также будут отличаться от расчётных, перегружая одни направления и приводя к росту удельных транспортных издержек из-за недостаточного грузопотока на других.

В Северо-Западном федеральном округе Вологодская область из нетто-покупателя зерна при фактическом климате превратится в нетто-продавца в случае потепления: это единственная подобная ситуация среди регионов России. В Псковской области разница составит 7,94%: 77 тыс. т чистого ввоза при нынешнем климате против 70 при потеплении.

Что касается субъектов федерации Южного и Северо-Кавказского федеральных округов, их товарные связи с остальной территорией России по поводу зерна окажутся по истечении пятилетнего планового периода одними и теми же вне зависимости от того, наступят перемены климата или нет.

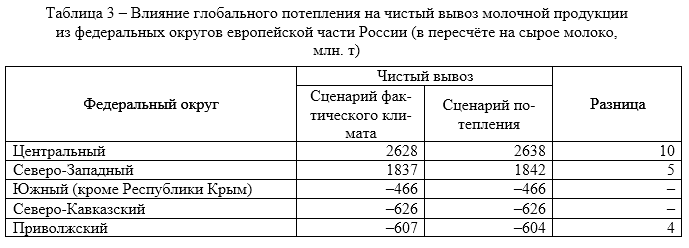

Данные таблицы 3 описывают различия между двумя анализируемыми сценариями в товарных потоках молочной продукции. Господствующий маршрут движения этой продукции в пределах европейской России — с севера на юг — сохраняет своё направление безотносительно к различиям в сценарных условиях. Из данных таблицы следует, что Центральный и Северо-Западный федеральные округа обеспечивают молочной продукцией не только себя, но и восток страны — в особенности, как показывают данные по всей стране, территорию плотно населённого промышленного Урала. Влияние потепления на поставки между округами ещё меньше, чем в случае зерна, и ни в одном из пяти случаев не достигает даже 1%.

Остановимся на некоторых любопытных особенностях, характерных для поставок молока между субъектами федерации. Смоленская область в обоих сценариях поставляет другим регионам России молочную продукцию в объёме свыше 5 млн. т в пересчёте на сырое молоко. Весь этот объём попадает в область через границу с Беларусью. Безотносительно к тому, в какой стране произведены молочные продукты, попадающие на российский рынок из-за рубежа, наиболее выгодным оказывается именно этот маршрут, и Республике Беларусь нет никакой необходимости в особом стимулировании поставок этой продукции в Россию — всё происходит в силу закона сравнительных преимуществ. Различные представления о том, каким будет климат в обозримом будущем, в данном конкретном случае практически никак не влияют на действие этого закона.

В Центральном федеральном округе, помимо Смоленщины, привлекают к себе внимание Рязанская и Владимирская области. Обе они при потеплении столкнутся с целесообразностью ввоза заметно бо́льших объёмов молока, чем при альтернативном сценарии. В первой из них приращение составит 34,40%, во второй — 9,12%, однако абсолютный прирост чистого ввоза в сравнении со сценарием фактического климата оказывается больше во Владимирской области: 13 тыс. т против 10 (в пересчёте на сырое молоко). В Северо-Западном федеральном округе Вологодская область при потеплении сможет поставлять своим торговым партнёрам в других регионах России на 33,96% больше молочной продукции, чем при сохранении в будущем ныне существующего климата, хотя в абсолютном выражении разница составляет всего лишь 8 тыс. т. В Приволжском федеральном округе к изменениям климата чувствительны поставки молочной продукции в Кировскую область: при потеплении ей потребуется увеличить их на 13,89%, чему соответствуют 11 тыс. т сырого молока. Как и в случае зерна, субъекты федерации Южного и Северо-Кавказского федеральных округов, решая вопрос об объёмах поставок молочной продукции, могут не заботиться о том, случится глобальное потепление или нет: оптимальные объёмы контрактов в обоих случаях окажутся одними и теми же.

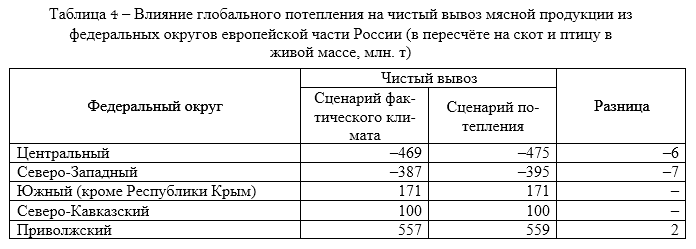

Наконец, рассмотрим межрегиональную торговлю мясной продукцией (таблица 4). Здесь транспортные потоки направлены в точности противоположно молочной продукции: из Южного, Северо-Кавказского и Приволжского федеральных округов в Центральный и Северо-Западный. При этом потребности этих двух регионов в сценарных условиях не удовлетворяются в полной мере за счёт поставок из европейской России: выручает Сибирь, которая не только покрывает имеющийся дефицит, но и формирует экспортный потенциал страны по мясопродуктам. Как и в предшествующих случаях, вопрос о том, наступит глобальное потепление или нет, не имеет большого значения на уровне федеральных округов, хотя в случае потепления ввоз мяса в два федеральных округа, где имеется его дефицит, незначительно возрастёт. Этот результат кажется парадоксальным: казалось бы, улучшение климата должно укрепить кормовую базу мясного скотоводства в этих округах. Объяснение, опять-таки, даёт теория сравнительных преимуществ: решающим оказывается фактор межотраслевой конкуренции за ресурсы, нужные для сельскохозяйственного производства. На этих территориях в случае потепления производство зерна (Центральный федеральный округ) или прочей продукции сельского хозяйства (Северо-Западный) становится выгоднее, чем при существующем климате. Как следствие, становится целесообразным перераспределение (в сравнении со сценарием фактического климата) части ресурсов из мясных отраслей в пользу производства другой сельскохозяйственной продукции.

Наиболее значительные различия между двумя сценариями в объёмах перевозок мяса наблюдаются в Брянской области: в условиях потепления чистый ввоз мясной продукции в этот регион окажется больше на величину, эквивалентную 28,9 тыс. т живой массы. Причина заключается в возрастании экспорта продуктов переработки мяса через границу этой области. Второе место занимает Московская область, которая в этих условиях может сократить ввоз на 8,6 тыс. т. На третьем — Ленинградская область, сокращающая вывоз на 6,9 тыс. т. Далее следуют Рязанская и Нижегородская области — соответственно прибавка чистого вывоза на 5,0 тыс. т и сокращение чистого ввоза на 4,7 тыс. т.

Ни один из субъектов федерации европейской части России не меняет свой статус нетто-покупателя или нетто-продавца мясной или молочной продукции в зависимости от предположения об изменении климата.

Заключение

Проведённое исследование позволило выявить сравнительно небольшую группу тех субъектов федерации, где от предпринимателей и политиков требуется внимание к последствиям глобального потепления. Заключая долгосрочные контракты на межрегиональные поставки и решая вопрос о финансировании тех или иных вариантов программ реконструкции и развития транспортной инфраструктуры, предпринимателям и политикам этих регионов следует делать поправку на то, как изменятся здесь климатические условия уже в ближайшем будущем. Поскольку абсолютно достоверных прогнозов на этот счёт не существует, в этих регионах необходимо отдавать предпочтение таким вариантам управленческих и политических решений, которые оставались бы реализуемыми в пределах всего диапазона существующих прогнозов.

К числу таких субъектов федерации мы относим, в связи с зависимостью от климата объёмов поставок зерна, Пермский край, Нижегородскую область, в меньшей мере — Калужскую, Владимирскую, Костромскую, Псковскую и Вологодскую области. Поставки молочной продукции зависят от изменений климата в Кировской, Рязанской, Владимирской и Вологодской областях, мясной — в Брянской, Московской, Ленинградской, Рязанской и Нижегородской.

Наличие или отсутствие потепления по истечении пяти лет не окажет влияния на поставки сельскохозяйственной продукции трёх рассмотренных видов ни в одном субъекте федерации Южного и Северо-Кавказского округов. Здесь отсутствуют значительные шансы ошибиться, планируя на основании данных о ныне существующем климате перспективные торговые связи с другими регионами страны, относящиеся к зерну, молочной и мясной продукции. В этом отношении названные федеральные округа получают преимущество. Для Южного федерального округа это преимущество частично компенсирует предстоящее ему вне зависимости от климатических изменений сокращение рынков сбыта из-за становления конкурентоспособного сельскохозяйственного производства на тех территориях, где в настоящее время его потенциал недоиспользуется.

Очень важно следующее наблюдение: в регионах, мало различающихся климатом (как фактическим, так и ожидаемым в условиях глобального потепления), изменения в товарных потоках сельхозпродукции могут различаться не только масштабом, но даже направлением. Это значит, что прогноз изменения климата только для двух регионов не имеет совершенно никакой ценности для предсказания изменения товарного потока между ними: требуется полная картина климатических перемен во всех регионах России, наложенная на их ресурсный потенциал, население, транспортные связи. Изменение климата в одних регионах запускает цепочку адаптационных процессов в других; итоговый результат зависит не столько от того, насколько сильно изменился климат тут или там, сколько от доступа к рынкам сбыта и от структуры ресурсного потенциала каждого субъекта федерации.

Резюмируя, отметим, что проведённое исследование ни в коей мере не поддерживает появляющиеся время от времени в прессе пессимистические прогнозы о последствиях глобального потепления для сельского хозяйства России. Этот вывод в полной мере относится и к влиянию потепления на состояние торговли сельскохозяйственной продукцией между регионами России. Разумеется, данное исследование не охватывает весь спектр последствий антропогенного воздействия на климат: за его рамками осталось влияние климатических изменений на геополитику, на мировые рынки (в том числе финансовые и продовольственные), на среду обитания человека, на социальные процессы. Представленные выше результаты затронули лишь те аспекты проблемы, которые имеют отношение к продовольственной безопасности регионов европейской части России, к коммерческим интересам всей массы сельхозтоваропроизводителей этой территории, к формированию транспортной политики.

Литература

- Долгушкин Н.К. Оптимизация размещения агропромышленного производства как один из путей решения проблемы импортозамещения // Аграрная политика России в условиях международной и региональной интеграции. Часть II. – М.: ФГБНУ ВНИИЭСХ, 2015. С. 74-82.

- Липницкий Т.В. Структурные и территориальные изменения в размещении сельскохозяйственного производства в России // Экономика сельскохозяйственных и перерабатывающих предприятий. 2014. №8. С.28-33.

- Адаптация сельского хозяйства России к глобальным изменениям климата / ВНИИЭСХ; Под ред. акад. И.Г. Ушачёва и чл.-корр. РАН А.Г. Папцова. М., 2015.

- Размещение и специализация сельскохозяйственного производства: проблемы и пути их решения / Алтухов А.И. и др. Курск: Изд-во Курской гос. с.-х. акад., 2014.

- Биоклиматический потенциал России: продуктивность и рациональное размещение сельскохозяйственных культур в условиях изменения климата / Под ред. А.В. Гордеева. М., 2012.

- Светлов Н.М., Сиптиц С.О., Романенко И.А. Как улучшить размещение отраслей сельского хозяйства России // АПК: экономика, управление. 2018. №3. С.13-19.

- Светлов Н.М., Оболенцев И.А. Математические методы в анализе продовольственной безопасности: вопросы методологии // Развитие АПК в контексте обеспечения продовольственной безопасности / Под ред. В.Г. Гусакова. — Минск: Институт системных исследований, 2010. – с. 206-213.

- Романенко И.А., Сиптиц С.О., Евдокимова Н.Е., Светлов Н.М. Устойчивость размещения аграрного производства по регионам России с учетом рисков климатических изменений. М.: Аналитик, 2018. 168 с.

- Farrell M.J. The measurement of productive efficiency // Journal of Royal Statistical Society: Series A (General). №3. P.253-290.

- Отчёт о НИР по теме «Разработать базы данных региональных агропродовольственных систем, содержащие инструментарий для оценки их эффективности и устойчивости» / ВИАПИ; Рук. темы С.О. Сиптиц. М., 2015.

- Светлов Н.М. Перспективы использования сельхозугодий, выведенных из оборота // АПК: экономика, управление. 2017. №10. С.45-53.

- Kiselev S., Romashkin R., Nelson G., Mason-D’Croz D., Palazzo A. (2013). Russia’s Food Security and Climate Change: Looking into the Future // Economics: The Open-Access, OpenAssessment E-Journal. Vol. 7. Paper 2013-39.