Московский экономический журнал 2/2022

Original article

УДК 338

doi: 10.55186/2413046X_2022_7_2_108

НЕГАТИВНОЕ ВЛИЯНИЕ АГРОХОЛДИНГОВ НА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СЕЛЬСКИХ ТЕРРИТОРИЙ РОССИИ

THE NEGATIVE IMPACT OF AGRICULTURAL HOLDINGS ON THE SOCIO-ECONOMIC DEVELOPMENT OF RURAL RUSSIA

Калафатов Эдем Амитьевич, кандидат экономических наук, доцент кафедры финансов и кредита, Институт экономики и управления ФГАОУ ВО «Крымский федеральный̆ университет имени В.И. Вернадского», г. Симферополь, Российская Федерация, E-mail: kalafatov_edem@mail.ru

Kalafatov Edem Amitievich, PhD in Economics, Associate Professor of the Department of Finance and Credit, Institute of Economics and Management V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation E-mail: kalafatov_edem@mail.ru

Аннотация. Встраивание организаций холдингового типа в агропромышленный комплекс России в последнее десятилетие приобрело более агрессивный характер, чем на начальном этапе их образования. Сегодня данные структуры являются главной фигурой дискуссий о перспективах развития отечественного сельскохозяйственного рынка, усиления продовольственной безопасности страны и роста экспорта сельскохозяйственной продукции, при этом, не учитывая тот факт, что в устойчивой структуре сельскохозяйственной отрасли государства должны быть не только крупные объединения холдингового типа, но организации среднего и мелкого формата. Развивая одни объединения, не должны быть, ущемлены и забыты другие. Только при соблюдении баланса между крупным и малым агробизнесом возможно достичь поставленных целей развития отечественного агропромышленного и повысить уровень его конкурентоспособности на мировом агрорынке.

Массовое укрупнения хозяйств, набирающее в настоящее время в России особую силу, ведет к резкому сокращению числа средник и мелких сельскохозяйственных организаций в стране, монополизации рынков и появлению олигополий, росту сельской безработицы, что, в свою очередь негативно влияет на развитие сельских территорий.

В статье рассматривается негативное влияние организаций холдингового типа на социально-экономическое развитие сельских территорий России. Представлено обоснование мнения о постепенном формировании в стране дуалистической структуры товарного аграрного сектора.

Abstract. The incorporation of holding-type organizations in the agro-industrial complex of Russia in the last decade has become more aggressive than at the initial stage of their formation. Today these structures are the main figure in discussions about the prospects of development of domestic agricultural market, strengthening food security of the country and growth of agricultural exports, without taking into account the fact that the sustainable structure of the agricultural sector of the state should have not only large associations of holding-type, but medium and small-format organizations. Developing some associations, others should not be disadvantaged and forgotten. Only observing the balance between large and small agribusiness possible to achieve the goals of development of national agriculture and increase its competitiveness in the global agricultural market.

The mass enlargement of farms that is currently gaining momentum in Russia leads to a sharp reduction in the number of medium and small agricultural organizations in the country, monopolization of markets and the appearance of oligopolies, growth of rural unemployment, which in turn negatively affects the development of rural areas.

The article deals with the negative impact of holding-type organizations on the socio-economic development of rural areas of Russia. The substantiation of the opinion about the gradual formation of the dualistic structure of the commodity agrarian sector in the country is presented.

Ключевые слова: агрохолдинг, АПК России, сельскохозяйственный рынок, сельскохозяйственное производство, сельские территории, социально-экономическое развитие, сельскохозяйственные организации

Key words: agricultural holding, agroindustrial complex of Russia, agricultural market, agricultural production, rural areas, socio-economic development, agricultural organizations

ВВЕДЕНИЕ

Актуальность исследования обусловлена тем, что в настоящее время порядка 10% российских сёл и деревень не имеют достаточного количества рабочих мест, около 13% поселений не способны предоставить постоянную работу своим жителям, из-за чего они вынуждены мигрировать, а в 25% сельских поселений численность населения не превышает 10-20 человек. Причин этому несколько, но одной из главных является «захват» сельских территорий крупными агрохолдингами, сопровождающийся вытеснение малых и средних сельскохозяйственных организаций, что создает определенные ограничения для развития сельских территорий, обрекая их на стагнацию и, соответственно, замедляет развитие агропромышленного комплекса страны.

Ускоренный рост некоторых отечественных агрохолдингов, которые находятся под особой опекой государства, не опирающихся на малый сельскохозяйственный бизнес и не стимулирующих его инновационное развитие, не формируя предпосылок развития сельских территорий. Кроме этого, характерный для организаций холдингового типа искусственно индуцированный рост имеет место в тепличных условиях продовольственного эмбарго и при этом не всегда обеспечивает производство качественной и конкурентной продукции.

ЦЕЛЬ ИССЛЕДОВАНИЯ

Изучить влияние крупных образований холдингового типа на социально-экономическое развитие сельских территорий России.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Структурные изменения в аграрной отрасли России, начавшиеся с конца 90-х годов XX века и связанные с соотношением крупных и малых форм сельскохозяйственного производства, в настоящее время приняли масштабный характер. Главной причиной этих изменений, как отмечают Э.Н. Крылатых, Ц. Лерман, А.С. Строков, В.Я. Узун и Н.И. Шагайда, «оказался феномен агрохолдинга» [9]. В.Я. Узун, Н.И. Шагайда и В.А. Сарайкин предлагают рассматривать данные объединения как «группу юридически самостоятельных сельскохозяйственных, перерабатывающих и обслуживающих организаций, контрольные (наибольшие) вклады в уставные капталы которых принадлежат одному лицу (головной организации, собственнику), управляющему (организующему управление) деятельностью группы» [2]. Данное определение, на наш взгляд, наиболее точно определяет агрохолдинг как структурный элемент аграрного рынка.

Важным критерием, который позволяет причислить хозяйствующие субъекты к агрохолдингам, являться наличие в их составе интегратора (крупное промышленное предприятие, крупная торговая сеть или предприятие по добыче полезных ископаемых), не имеющего отношения к агропромышленному комплексу.

Появление агрохолдингов в России носило вполне благую цель – объединить под своим началом тысячи гектаров земель и десятки предприятий. Однако в дальнейшем стало понятно, что взаимоотношения между крупными (агрохолдингами) и мелкими (ЛПХ, крестьянские и фермерские хозяйства) формами аграрного производства складываются не особо дружелюбно. Финансовые возможности объединений холдингового типа позволяли им выплачивать высокую арендную плату собственникам земли, тем самым вытесняя с данного рынка малые фермерские хозяйства, которые из-за ограниченных финансовых возможностей, не смогли конкурировать с агрохолдингами. Данная ситуация стала фатальной для многих мелких хозяйств, так как выдержать давление крупных объединений могли далеко не многие. В результате этого стала складываться (тенденция сохраняется и в настоящее время) аномальная ситуация – производство основных объемов сельскохозяйственной продукции концентрировалось в группах хозяйств, противоположных по своим размерам.

По итогам 2020 г. впервые в новейшей истории России экспорт сельхозпродукции превысил импорт. По данным Федерального центра развития экспорта продукции АПК «Агроэкспорт» Минсельхоза России объём экспорта агропромышленного комплекса установил новый рекорд. По сравнению с 2019 г. он увеличился на 20% и составил 30,665 млрд. долл., или 79,429 млн. тонн в натуральном выражении. Заслуга этого, безусловно, приписана агрохолдингам. Возражать этому не является нашей задачей, так как с трудом выживающие фермерские хозяйства средних и малых размеров, не имеющие соответствующей ресурсной базы и финансовой поддержки, не смогли бы достичь таких результатов. Да, их вклад присутствует, но по сравнению с агрохолдингами он весьма скромен. Очень жаль, что в России не сложилось как во многих других странах, где фермерская активность встроена в деятельность агрохолдингов, и кооперация между ними – основа взаимных успехов. Ярким примером является США, там семейная ферма стоит во главе аграрной экономики, несмотря на рост инвестиций в крупномасштабное производство и общую тенденцию к росту размера фермерского хозяйства.

Усиливающаяся специализация производства и увеличение размера фермерских хозяйств не привела к изменению структуры собственности в сельском хозяйстве США – сохранилось безусловное и безоговорочное преобладание семейных фермерских хозяйств. В 2011 г. семейные фермы США произвели 87% продукции растениеводства [13].

Структура сельского хозяйства североамериканских и западноевропейских стран аналогична американской – в животноводстве базовым уровнем аграрной экономики также остается труд фермеров на своей земле. Деятельность крупных и мелких сельскохозяйственных производителей тесно связана в единый механизм контрактными отношениями – одни выращивают корма, а другие – скот. Крупные агрокорпорации в данных связях занимаются координацией данной деятельности. Конечно, проблемы во взаимодействии существуют, не без этого, но, несмотря на взаимные претензии, фермер и крупная корпорация нужны друг другу и не могут существовать порознь.

К сожалению, в России не удалось достичь партнерских отношений между крупными объединениями холдингового типа и фермерскими хозяйствами. Давайте кратко охарактеризуем отечественное животноводство в формате агрохолдингов (рисунок 1).

Согласимся с мнением доктора социологических наук, профессором кафедры экономической социологии Национально-исследовательского университета, С.Ю. Барсуковой [4], которая, на наш взгляд, очень точно описала в своей работе сущность отечественных агрохолдингов: «Агрохолдинги воспроизводят модель совхозов, но в капиталистическом варианте российских латифундий, где гигантомания сочетается с корпоративной бюрократией и индустриальной дисциплиной. Вместо фермеров-собственников трудятся наемные работники, которым зачастую запрещают держать в подворье собственную живность, дабы избежать переноса инфекций и хищения кормов. Впрочем, при интенсивности труда, практикующейся на предприятиях агрохолдингов, сил на подсобное хозяйство у людей и не остается».

На самом деле, сегодня мы наблюдаем сплоченную работу объединений холдингового типа с фермерами, а обостряющуюся борьбу за бюджетные ресурсы, землю и рынки сбыта. Отечественные агрохолдинги всячески пытаются зачистить сельские территории фермерских (КФХ) или личных подсобных хозяйств (ЛПХ), что у них достаточно неплохо получается. На рисунке 2 наглядно представлена структура произведенной продукции сельского хозяйства по категориям хозяйств.

В 2020 г. значительную долю производства (около 26,6%) обеспечивают хозяйства населения. Однако доля производства крупных сельскохозяйственных организаций составляет 58,5%. Крестьянские (фермерские) хозяйства и индивидуальные предприниматели производят меньший объем сельскохозяйственной продукции (14,9%).

Крупное сельскохозяйственные производители есть во многих странах, однако доля произведенной ими продукции не доминирует среди других категорий сельскохозяйственных производителей. Например, в США, объемы произведенной продукции по хозяйствам разных размеров распределены практически равномерно. При этом на крупнейшие фермерские хозяйства приходится до 28% произведенной продукции.

2020 год послужил акселератором развития, оперативного изменения стратегий и наращивания производства для средних и крупных компаний с эффективным управлением, а также стимулом для входа в отрасль новых инвесторов.

Наибольшие территории земельных ресурсов, как основного фактора сельскохозяйственного производства, сегодня сосредоточены «в руках» крупных агрохолдингов.

События 2020 г. вызвали серьезные пертурбации во всех секторах мировой экономики. Кроме этого Россия столкнулась с такими факторами, как девальвация рубля и падение цен на нефть, трудности в логистике семян, СЗР, кормовых добавок, аномально засушливая погода на юге России и в отдельных регионах Сибири. При этом на фоне падения доходов населения цены на большинство сельскохозяйственных культур резко возросли, повлияв на цены конечной продукции в рознице. Однако данная ситуация положительно повлияла на активность в отношении сделок с растениеводческим бизнесом и землей сельскохозяйственного назначения. Земельный банк крупнейших агрохолдингов России в 2021 г. пополнился новыми объектами недвижимости в виде земельных участков. Как отмечено в отчете аудиторско-консалтинговой компании BEFL [8]: «В рамках самых громких сделок, совершенных с мая прошлого года и освещенных в СМИ, средние и крупные холдинги приобретали десятки тысяч гектаров, а некоторые – свыше 100 тысяч гектаров, но в публичном пространстве представлена лишь небольшая часть фактически совершенных в прошедшем году сделок с землей» (рисунок 3).

В рейтинге 2021 г. 66 крупных объединений холдингового типа, общий объем земельного банка которых, составил около 15,4 млн. га. В 2019, 2020 и 2021 гг. лидеры из числа агрохолдингов (ТОП-10) значительно усилили темпы наращивания земельного банка (рисунок 4 и 5).

Главными причинами такой активности на рынке M&A в растениеводстве России в 2021 г. стало существенное увеличение доходности на фоне хорошей урожайности и роста цен на сельскохозяйственную продукцию. На фоне повышенного интереса к растениеводству и роста цен на продукцию данной отрасли отразились на решении животноводов увеличить долю собственных кормов, соответственно, они стремились расширять площади своих сельскохозяйственных угодий.

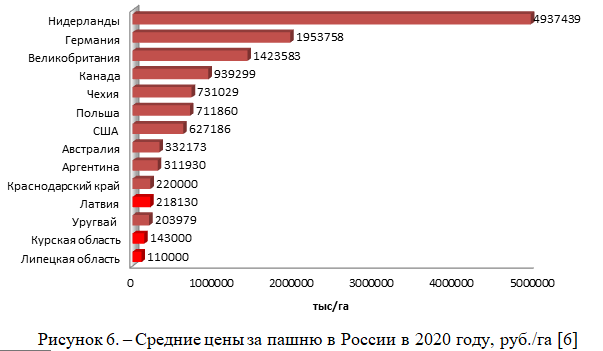

В результате сложившейся в России в 2019-2022 гг. ситуации, спрос на крупные массивы земли, хорошего качества, готовые к масштабному сельскохозяйственному производству (идеальный вариант – уже сформированный агробизнес с внушительной растениеводческой базой) привел к созданию «рынка продавца», что, в свою очередь привело к резкому скачку цен на землю сельскохозяйственного назначения (рисунок 6). Цены на пашню в южных регионах России в конце 2020 – начале 2021 гг. стали очень близки к среднему уровню цен в Латинской Америке.

По темпам роста стоимости земли сельскохозяйственного назначения лидирует центральный регион России: Воронежская, Курская, Липецкая, Орловская, Тульская и другие области Черноземья. В указанных областях цена за гектар пашни редко опускалась ниже 100 тыс. руб. В южных регионах страны цены на земельные участки достигают 250-270 тыс. руб. за гектар пашни [8].

Складывающееся сегодня в России увеличение подконтрольных агрохолдингам земельных площадей сельскохозяйственного назначения несет серьезную угрозу развитию в селах средних и малых форм аграрного бизнеса, которые, в свою очередь, несут наибольшую социально-экономическую нагрузку в обеспечении занятости населения и развития сельских территорий. Подобная концентрация земель в рамках агрохолдинга, на наш взгляд является весьма негативной, так как с большей долей вероятности ведет к монополизации рынка земель сельскохозяйственного назначения.

Стремительное развитие объединений холдингового типа в последние годы в России казалось бы должно положительно отразиться на социально-экономическом развитии сельских территорий. К сожалению положительных изменений, нет, так как малые формы хозяйствования на селе с приходом агрохолдингов стали испытывать далеко не лучшие времена, а развитие сельских территорий и развитие малых форм хозяйствования – «это единый взаимосвязанный механизм, эффективность работы которого невозможна без создания условий для удовлетворения потребностей сельского населения в обеспечении занятости, поддержке доходов и решения социальных проблем» [2].

Агрохолдингы, беспринципно врывающиеся в российские села со своим укладом и «подминающие под себя» давно сформировавшиеся фермерские хозяйства и личные подсобные хозяйства, забывают о том, что «фермерский уклад является особым социально-экономическим типом хозяйствования, который дает возможность значительному числу сельчан свой жизненный и хозяйственный опыт перевести в семейный бизнес, который в дальнейшем становится социальной опорой для возрождения российского села» [2].

Государство по факту поддерживает данный процесс и, увлекшись идеей достичь к 2025 г. стоимости экспорта сельхозпродукции в 45 млрд. долл., всемерно начало поддерживать агрохолдинги при этом зажимая малые формы хозяйствования и убивая село в целом.

Финансовая поддержка государства направлена только на крупные агрохолдинги, оставляя большинство фермерских хозяйств «за бортом». Госпрограммы по поддержке села никак не способствует увеличению рабочих мест, то есть того, ради чего трудоспособный человек и живет в той или иной местности.

Для увеличения экспорта сельскохозяйственной продукции со стороны государства сегодня предпринимаются гигантские усилия, однако при этом фермерам фактически запрещают продавать свою продукцию даже на родной земле.

Нехватка собственных финансовых ресурсов и отсутствие соответствующей государственной поддержки вынуждают фермеров прибегать к заемному капиталу, который по факту могут получить не более 4% фермерских хозяйств. На этом все трудности для средних и малых форм хозяйствования не заканчиваются. Даже фермеру удалось произвести продукцию, он не может ее продать. При этом любой крупный агрохолдинг со своей продукцией выходит в торговые сети, что для фермера невозможно, так как их туда фактически не пускают. Кроме этого, в настоящее время существует запрет на торговлю своей продукцией в палатках и в автолавках. Все это приводит к разорению средних, малых фермерских хозяйств и частных подворий и, соответственно, к возрастающей безработице в селе и как следствие – оттоку населения.

Исследование, проведенное Центром агропродовольственной политики РАНХиГС, показало, что в регионах России, где доля агрохолдингов в совокупном объеме производимой валовой продукции сельского хозяйства в среднем превышала 60%, численность населения за 10 лет снизилась в среднем на 11,5%, а сельхоззанятость – на 37,5%. Соотношение числа бедных на селе и в городе на таких территориях выглядит заметно хуже, чем на территориях, где агрохолдингов меньше.

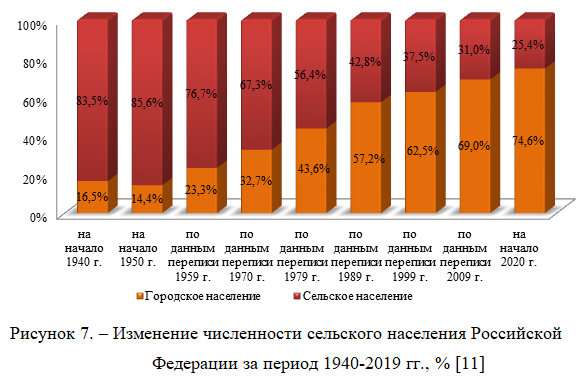

Тенденция стабильного сокращения числа жителей, проживающих на сельских территориях, наблюдается уже на протяжении длительного периода времени, однако в последние годы данный процесс стал происходит более интенсивно (рисунок 7).

Сегодня мы видим, что доля сельского населения сократилась более чем в 3 раза, по сравнению с базовым периодом. Миграционный отток и административно-территориальные преобразования оказали влияние на снижение данного показателя.

Гарантий роста доходов сельских жителей при масштабном присутствии крупных объединений холдингового типа в селе, нет. Как правило, премии за рост производства, достигнутого за счет эксклюзивного доступа к субсидиям, получают – в виде дивидендов и высокой зарплаты –собственники и менеджмент агрохолдингов. Таким образом, четкой связи между уровнем рентабельности сельскохозяйственной организации и оплатой труда его работников не прослеживается, что ставит под сомнение возможность достижения одной из главных целей государственной политики в сфере агропромышленного комплекса и развития сельских территорий – повышения доходов жителей села.

Анализируя результаты отраслевой занятости, можно проследить влияние институциональных реформ в агропромышленном комплексе на происходящие трансформации социальной структуры (количественные и качественные изменения) российского села.

Н. Шагайда и В. Узун отмечают: «С 2019 г. сельское хозяйство, как системообразующая отрасль АПК, не формирует новые рабочие места, производительность не растет, низкие зарплаты вытесняют селян в неконкурентные ниши занятости в отрасли торговли, сферы обслуживания, транспорта. В 2019 г., согласно исследованию, половина занятых имели зарплату до 17 тыс. руб. (медиана 50%), из них четверть (25%) имели зарплату на уровне или ниже прожиточного минимума до 11 тыс. руб. В целом средняя зарплата составила всего лишь около 20 тыс. руб. И даже в том случае, если сельхозорганизация находится под юрисдикцией агрохолдингов, где могут получить работу единицы её работников, сотрудники получают низкие зарплаты» [12].

В таблице 1 отражены данные отраслевой занятости сельского населения за период 2012-2019 гг.

Таким образом, крупные объединения агрохолдингового типа приумножая свой капитал, усиливают нестабильность и повышают уязвимость занятости для многих селян, что, в свою очередь, обусловило большую долю неформальной занятости среди трети сельского населения, бедность, низкие доходы, особенно среди молодежи.

Н. Шагайда и В. Узун отмечают: «Направляемая в агрохолдинги и другие крупнейшие хозяйства господдержка действительно повышает их рентабельность, но никак не влияет на уровень зарплаты работников. Получается, что собственник присваивает 90% добавленной стоимости, в которую входят госдотации и господдержка, способствующие увеличению доходов собственников, наращиванию их богатства на десятки миллионов ежегодно. Но из этого богатства работникам ничего не достается» [12]. Такая ситуация ведет к утрате мотивации к работе в агрохолдингах, трудностям организации семейного бизнеса без гарантированной кредитной поддержки, что толкает сельских жителей к трудовой миграции. И это далеко не полный перечень негативных последствий интеграции крупных объединений холдингового типа в сельское хозяйство сельской территории.

На рисунке 8 представлен перечень не менее серьезных негативных последствий от развития холдингов в агропромышленном комплексе.

С.Ю. Барсукова в одной из своих работ раскритиковала агрохолдинги (после выхода ее публикации к термину «агрохолдинги» приклеился ярлык «олигархозы»), мотивируя свою негативную позицию по отношению к ним тем, что «целая совокупность факторов – отсутствие доверия между контрагентами, низкая культура контрактных отношений, катастрофическое падение человеческого капитала на селе – приводят к попыткам создать на селе самодостаточную монопольную «бизнес-империю»» [4].

Анализируя поведение агрохолдингов можно с уверенностью сказать, что они не заинтересованы в социально-экономическом развитии сельских территорий, в которые они агрессивно вторгаются. Их собственников совершенно не интересует, что происходит в селе, как развивается социальная инфраструктура, что происходит с занятостью населения и как себя чувствуют местные фермерские хозяйства.

Переплетения государства и агрохолдингов сегодня очевидны – мощная финансовая поддержка первых не остается без щедрой благодарности вторых. Возникает ощущение, что агропромышленный комплекс России сегодня стали представлять лишь крупные агрохолдинги, на которые возлагаются уж очень завышенные надежды, несмотря на возможные, весьма неблагоприятные и всем очевидные последствия.

ВЫВОДЫ

На селе наступает новая реальность, для которой сельское хозяйство как отрасль экономики и основной экономический источник сельских территорий всё меньше и меньше связан с сельским образом жизни, а значит, и с состоянием сельских территорий.

У развития сельского хозяйства России сегодня есть только два пути: фермеры или крупные объединения холдингового типа. Наличие первых – это рабочие места и сезонная работа для жителей села, помощь администрациям в строительстве и поддержании дорог, организации праздников, регулярное транспортное сообщение с райцентром и соседними деревнями. Развитие вторых – развитие одной деревни из десяти, небольшое число рабочих мест, полное исчезновение остальных деревень.

Социально-экономические последствия деятельности агрохолдингов двояки – с одной стороны, они используют новую технику и технологии, прогрессивные методы производства, что позволяет повысить эффективность производства. С другой стороны, их деятельность усиливает проблему безработицы в сельской местности.

Таким образом, результаты проведенного исследования позволяют сделать вывод, что отечественные агрохолдинги обычно не заинтересованы в развитии местной социальной сферы и сотрудничестве с хозяйствами населения и мелкими предприятиями, что обусловливает не всегда положительное отношение к ним со стороны местных властей и населения. Решить данную проблему может только государство, пересмотрев свое отношение к крупным сельскохозяйственным организациям и регламентировав их деятельность на сельскохозяйственном рынке. Кроме этого, важно обратить внимание на зарубежную практику взаимодействия крупных объединений холдингового типа и средних и мелких фермерских хозяйств. Только взаимовыгодное сотрудничество всех представителей аграрного рынка позволит сохранить сельские территории России и добиться их устойчивого развития.

Список источников

- Агрохолдинги России и их роль в производстве зерна / В. Я. Узун, Н. И. Шагайда, В. А. Сарайкин // Исследования по политике перехода сельского хозяйства. Будапешт: Организация Объединенных Наций. – 2012. – №2. – 33 с.

- Агропрограммы государства ведут к депопуляции села. Экономика. Независимая газета. [Электронный ресурс]. – URL: https://www.ng.ru/economics/2019-11-24/1_7734_agro.html (дата обращения: 10.02.2022).

- Барсукова С.Ю. Дилемма «фермеры-агрохолдинги» в контексте импортозамещения / С.Ю. Барсукова // Общественные науки и современность. Общество и реформы. – 2016. – №5. – С. 64.

- Источник Росстат: «Выборочное наблюдение доходов населения и участия в социальных программах», 2012-2019 гг.

- Калафатов Э.А. Вклад сельского хозяйства в экономику Крыма // Экономика и предпринимательство- №5 (130). – Москва, 2021 – с. 488-490.

- Калафатов Э.А. Предпосылки развития инвестиционной̆ деятельности в сфере сельского хозяйства Республики Крым // Экономика и предпринимательство- №5 (130). – Москва, 2021 – с. 459-461.

- Калафатов Э.А. Агротуризм как инструмент устойчивого развития сельских территорий – М.: ИИЦ Фабула, 2020. – 150с.

- Крупнейшие владельцы сельскохозяйственной земли в России на 2021 год. Май 2021. Рынок сельскохозяйственной земли в РФ. [Электронный ресурс]. – URL: http: //www.pdf. (дата обращения: 12.01.2022).

- Крылатых Э. Н. «Оценка структурных изменений в сельском хозяйстве: методические подходы и планируемые результаты». Семинар Центра агропродовольственной политики ИПЭИ Российской академии народного хозяйства и государственной службы (РАНХиГС) 10 мая 2018 г. / Э. Н. Крылатых, Ц. Лерман, А. С. Строков, В. Я. Узун, Н. И. Шагайда // Крестьяноведение. М.: Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. – 2018. –Том 3. – № 2. – С. 102-126.

- Сельское хозяйство в России. 2021: Статистический сборник / Росстат. – M., 2021. – 100 c.

- Статистический бюллетень «Численность населения Российской Федерации по муниципальным образованиям за 2014-2019 гг.» // Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: URL: http://gks.ru. (дата обращения: 22.01.2022).

- Шагайда Н. Драйверы роста и структурных сдвигов в сельском хозяйстве России / Н. Шагайда, В. Узун. – М.: Издательский дом «Дело» РАНХиГС, 2019. – 98 с.

- MacDonald J.M., Korb P., Hoppe R. A. (2013) Farm Size and the Organization of US Crop Farming. Economic Research Service Report Number 152. – р. 47.

References

- Agroxoldingi Rossii i ix rol` v proizvodstve zerna / V. Ya. Uzun, N. I. Shagajda, V. A. Sarajkin // Issledovaniya po politike perexoda sel`skogo xozyajstva. Budapesht: Organizaciya Ob«edinenny`x Nacij. – 2012. – №2. – 33 s.

- Agroprogrammy` gosudarstva vedut k depopulyacii sela. E`konomika. Nezavisimaya gazeta. [E`lektronny`j resurs]. – URL: https://www.ng.ru/economics/2019-11-24/1_7734_agro.html (data obrashheniya: 10.02.2022).

- Barsukova S.Yu. Dilemma «fermery`-agroxoldingi» v kontekste importozameshheniya / S.Yu. Barsukova // Obshhestvenny`e nauki i sovremennost`. Obshhestvo i reformy`. – 2016. – №5. – S. 64.

- Istochnik Rosstat: «Vy`borochnoe nablyudenie doxodov naseleniya i uchastiya v social`ny`x programmax», 2012-2019 gg.

- Kalafatov E`.A. Vklad sel`skogo xozyajstva v e`konomiku Kry`ma // E`konomika i predprinimatel`stvo- №5 (130). – Moskva, 2021 – s. 488-490.

- Kalafatov E`.A. Predposy`lki razvitiya investicionnoj̆ deyatel`nosti v sfere sel`skogo xozyajstva Respubliki Kry`m // E`konomika i predprinimatel`stvo- №5 (130). – Moskva, 2021 – s. 459-461.

- Kalafatov E`.A. Agroturizm kak instrument ustojchivogo razvitiya sel`skix territorij – M.: IICz Fabula, 2020. – 150s.

- Krupnejshie vladel`cy sel`skoxozyajstvennoj zemli v Rossii na 2021 god. Maj 2021. Ry`nok sel`skoxozyajstvennoj zemli v RF. [E`lektronny`j resurs]. – URL: http: //www.bde413292f8c1b65d185ceaca0a99b56.pdf. (data obrashheniya: 12.01.2022).

- Kry`laty`x E`. N. «Ocenka strukturny`x izmenenij v sel`skom xozyajstve: metodicheskie podxody` i planiruemy`e rezul`taty`». Seminar Centra agroprodovol`stvennoj politiki IPE`I Rossijskoj akademii narodnogo xozyajstva i gosudarstvennoj sluzhby` (RANXiGS) 10 maya 2018 g. / E`. N. Kry`laty`x, Cz. Lerman, A. S. Strokov, V. Ya. Uzun, N. I. Shagajda // Krest`yanovedenie. M.: Rossijskaya akademiya narodnogo xozyajstva i gosudarstvennoj sluzhby` pri Prezidente Rossijskoj Federacii. – 2018. –Tom 3. – № 2. – S. 102-126.

- Sel`skoe xozyajstvo v Rossii. 2021: Statisticheskij sbornik / Rosstat. – M., 2021. – 100 c.

- Statisticheskij byulleten` «Chislennost` naseleniya Rossijskoj Federacii po municipal`ny`m obrazovaniyam za 2014-2019 gg.» // Oficial`ny`j sajt Federal`noj sluzhby` gosudarstvennoj statistiki [E`lektronny`j resurs]. – Rezhim dostupa: URL: http://www.gks.ru. (data obrashheniya: 22.01.2022).

- Shagajda N. Drajvery` rosta i strukturny`x sdvigov v sel`skom xozyajstve Rossii / N. Shagajda, V. Uzun. – M.: Izdatel`skij dom «Delo» RANXiGS, 2019. – 98 s.

- MacDonald J.M., Korb P., Hoppe R. A. (2013) Farm Size and the Organization of US Crop Farming. Economic Research Service Report Number 152. – r. 47.

Для цитирования: Калафатов Э.А. Негативное влияние агрохолдингов на социально-экономическое развитие сельских территорий России // Московский экономический журнал. 2022. № 2. URL: https://qje.su/selskohozyajstvennye-nauki/moskovskij-ekonomicheskij-zhurnal-2-2022-42/

© Калафатов Э.А, 2022. Московский экономический журнал, 2022, № 2.