Московский экономический журнал 10/2020

УДК 338.43.01

DOI 10.24411/2413-046Х-2020-10722

ПРОДОВОЛЬСТВЕННАЯ БЕЗОПАСНОСТЬ РОССИИ: УГРОЗЫ И ВОЗМОЖНОСТИ В УСЛОВИЯХ ПОСТПАНДЕМИЧЕСКОЙ РЕАЛЬНОСТИ

FOOD SECURITY IN RUSSIA: THREATS AND OPPORTUNITIES IN A POST-PANDEMIC REALITY

Шейхова Марина Сергеевна, кандидат экономических наук, доцент, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, п. Персиановский, Ростовская область, Россия

Сафонова Светлана Геннадиевна, кандидат экономических наук, доцент, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, п. Персиановский, Ростовская область, Россия

Кувичкин Николай Михайлович, кандидат сельскохозяйственных наук, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, п. Персиановский, Ростовская область, Россия

Sheykhova M.S., Sholuhmarina@rambler.ru

Safonova S.G., svet_lana2808@rambler.ru

Kuvichkin N.M., Nikolay1384@bk.ru

Аннотация. Продовольственная безопасность определяется как постоянная доступность достаточного количества продовольствия для поддержания активной, здоровой жизни всех людей. По уровню питания населения можно судить об экономическом развития страны в целом. В данной статье мы рассмотрим некоторые проблемы в процессах сельскохозяйственного производства и возможные пути их разрешения. В статье исследуются факторы воздействия пандемии коронавирусной инфекции COVID-19 на макро-и микроэкономическую среду России, а также на состояние продовольственной и экономической безопасности страны.

Summary. Food security is defined as the continued availability of sufficient food to support an active, healthy life for all people. The level of nutrition of the population can be judged on the economic development of the country as a whole. In this article, we will look at some of the problems in agricultural production processes and possible ways to solve them. The article examines the impact of the CAVID-19 coronavirus pandemic on the macro-and micro-economic environment of Russia, as well as on the state of food and economic security of the countr.

Ключевые слова: сельское хозяйство, плодородие, урожайность, экспорт, продовольственная безопасность, перерабатывающая промышленность.

Keywords: agriculture, fertility, productivity, export, food security, processing industry

Продовольственная безопасность –это одна из основных целей экономической политики государства, так как она определяет условия безопасного существования общества и экономической безопасности государства. Продовольственная безопасность России является одним из главных направлений обеспечения национальной безопасности страны в среднесрочной перспективе, фактором сохранения её государственности и суверенитета, важнейшей составляющей демографической политики, необходимым условием реализации стратегического национального приоритета ‒ повышение качества жизни российских граждан путем гарантирования высоких стандартов жизнеобеспечения.

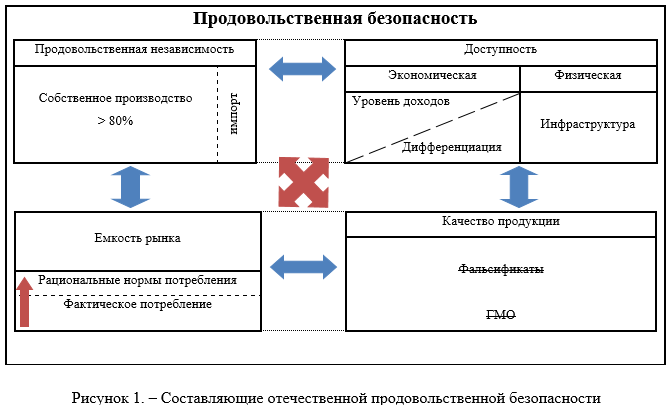

Исследование показало, что обеспечение продовольственной безопасности предполагает взаимосвязь и взаимодействие следующих составляющих (рис 1.)

Продовольственная независимость Российской Федерации считается обеспеченной, если годовое производство жизненно важных продуктов питания в Российской Федерации составляет не менее 80% годовой потребности населения в таких видах продуктов питания в соответствии с физиологическими нормами питания. [2]

Согласно новой доктрине продовольственной безопасности, которая утверждена, уровень самообеспечения по следующей сельскохозяйственной продукции должен быть:

- зерна — не менее 95 процентов;

- сахара — не менее 90 процентов;

- растительного масла — не менее 90 процентов;

- мяса и мясопродуктов (в пересчете на мясо) — не менее 85 процентов;

- молока и молокопродуктов (в пересчете на молоко) — не менее 90 процентов;

- рыбы и рыбопродуктов (в живом весе — весе сырца) — не менее 85 процентов;

- картофеля — не менее 95 процентов;

- овощей и бахчевых — не менее 90 процентов;

- фруктов и ягод — не менее 60 процентов;

- семян основных сельскохозяйственных культур отечественной селекции — не менее 75 процентов;

- соли пищевой — не менее 85 процентов.[1]

Потребность в продуктах питания относится к основным потребностям и важнейшим условием обеспечения нормальной жизнедеятельности человека. Ростуровня и продолжительности жизни населения, его здоровье и работоспособность, повышение производительности труда и экономический рост в целом во многом обусловливаются тем, насколько население страны обеспечено продуктами питания высокого качества, что, в свою очередь, определяется эффективностью функционирования национального АПК. [3]

Обеспечить население продовольствием можно разными способами – развитием собственного производства или импортом продуктов питания, но наиболее актуально в условиях импортозамещения наращивать собственное производство, а так же развивать глубокую переработку продукции, чтобы снизить зависимость внутреннего рынка России от зарубежных поставок продуктов питания.

Для обеспечения продовольственной безопасности и ее оптимизации, нужно в первую очередь развивать глубокую переработку продукции.

За последние несколько лет в России заявлено более десяти дорогостоящих проектов по глубокой переработке зерна. Но пока даже производства продуктов второго передела запускаются медленными темпами. Основными проблемами этого являются: большая стоимость, недостаток технологий, специалистов, государственной поддержки, много побочных продуктов, у которых непонятен рынок сбыта. [4]

Сейчас мы вывозим чистое зерно, что сравнимо с вывозом нефти, а движение к глубокой переработке идет очень медленно. Основной проблемой, является то, что наша мука неконкурентоспособна по цене. К примеру, в 2019 году экспорт муки из России — меньше 300 тыс. тонн, из Турции, которая является одним из крупнейших покупателем Российского зерна, для сравнения, 2 млн тонн. Дело в том, что турецкие экспортёры на родине получают дотации, и их товар становится дешевле.

На данный момент в России работают несколько десятков предприятий, специализирующихся на глубокой переработке. И если в производстве продукции второго передела (глюкоза, клейковина, глюкозно-фруктовые кислоты) рынок более-менее развит, то продукцию третьего передела (аминокислоты, витамины, биоэтанал и т. д.) в России выпускают пока только два предприятия — белгородский Завод премиксов №1 (ГК «Приосколье») и тюменский агрохолдинг «Юбилейный». Оба производят востребованный в животноводстве лизин. Другим емким продуктом отечественного производства является крахмальная патока — 0,595 млн тонн в 2019-м, что на 35% больше, чем в 2015 году и на 5% больше, чем в 2018 году. Вывоз в 2019 году достиг 30 тыс. тонн.

Довольно активно развивается в стране сегмент нативных крахмалов: их производство в 2019 году в России составило 290757,4 тонны. Для сравнения годом ранее в стране произведено 281224,9 тонны, а в 2017 году — 227892,1 тонны. (рис. 2)

Самая емкая позиция в импортных поставках продуктов глубокой переработки в Россию — модифицированные крахмалы. Так, в 2019 году их было ввезено почти 98 тыс. т. Внутреннее же производство составляет всего 41 тыс. т. Выпуск модифицированных крахмалов в России растет. По данным ассоциации «Роскрахмалпатока», с 2015-го объем их производства увеличился на 42%. Однако российские компании могут удовлетворить спрос страны на этот продукт только на 50%. Одна из причин сложившейся ситуации — недостаток развития технологий.

Для увеличения темпов развития нужна масштабная программа по развитию глубокой переработки зерна в стране. Все заявленные разовые документы и небольшие суммы инвестиций желаемого эффекта не дадут. Надо подходить к этому вопросу глобально и комплексно, как это делают в других странах. Например, в КНР, за короткий срок создали сразу пять заводов по производству витаминов при поддержке государства, в США, также, многие предприятия строились с участием государственных субсидий.

В последние пять лет темпы строительства новых зернохранилищ ускорились, но складирование урожаев остается актуальной для рынка проблемой. Сезон 2018-2019 г. показал, что в стране негде хранить 20 млн. тонн зерна. Больше половины имеющихся мощностей — это склады сельхозпредприятий, которые не всегда могут обеспечить качественное хранение в результате этого возрастает нагрузка продукции пестицидами, которые применяются для обработки складов и продукции для более длительного хранения. Это, в свою очередь, ведет к дополнительной химизации продукции.

Из-за отсутствия свободных элеваторных мощностей аграриям зачастую приходилось размещать урожай в неприспособленных складах. При таком хранении не только неизбежны потери количества и качества собранного зерна, но также возникает вопрос о его безопасном использовании для продовольственных и фуражных нужд.[5]

Нехватка специализированных емкостей отразилась на качественных показателях: по данным НЗС, доля пророщенного зерна в объеме предложений в среднем по стране в сезоне-2017-2018 г. составляла 7-10%, а по ЦФО и ПФО доходила до 20% при норме до 1%.

По данным Росстата, за последние пять лет было построено и введено в строй зерносеменохранилищ более чем на 3 млн. тонн, из них элеваторов — на 1,05 млн тонн. Общая мощность зерновых хранилищ всех типов, по подсчетам РЗС, составляет около 135-145 млн. тонн. В этом сезоне с учетом рекордного сбора, переходящих запасов, а также того, что часть элеваторов, складов используется для хранения масличных, этих емкостей не хватало. Минсельхоз оценивает емкость хранения в целом в 138 млн. тонн. Из них 47% — это специализированные зернохранилища (элеваторы, хлебоприемные пункты и склады при перерабатывающих предприятиях), а остальное — зерносклады в сельхозпредприятиях и ЛПХ, что не позволяет объективно дать количественный и качественный анализ данного складского хозяйства.

Для решения данной проблемы нужно не только ускорить строительство современных и технологичных хранилищ, но и модернизация имеющихся, многие из которых были построены еще в 50-60х годах. За последние десятилетия из-за нестабильной доходности данного вида деятельности обновления основных средств практически не производилось.

В результате, за это время емкость работоспособных хранилищ сократилась в среднем на 20-30%, а новых элеваторов строится ежегодно единицы. Высокий износ зданий, сооружений и оборудования наряду с постоянно растущими тарифами обуславливают низкую рентабельность отрасли. В то же время, например, в США объем приемки зерна в среднем составляет 10-12 тыс. т/сутки силами четырех сотрудников, а в России — в лучшем случае 3-7 тыс. т/сутки с помощью 20 человек обслуживающего персонала. Это также приводит к низкой эффективности производственного процесса и его высокой себестоимости.

Сейчас для уменьшения себестоимости хранения большинство зернохранилищ включены в производственный цикл либо производителей зерна (агрохолдингов, сельхозпредприятий, селекционных центров, семенных заводов), либо его переработчиков. К числу современных мощностей относятся и элеваторы при портовых зерновых терминалах. Однако до сих пор в регионах остаются предприятия, оказывающие только элеваторные услуги: приемка, сушка, подработка, хранение и отгрузка зерна.

Критичной ситуацию с хранением назвать нельзя, так как во многих хозяйствах ведется строительство и модернизация элеваторов и складов напольного хранения. Сельхозпроизводители стали вкладывать деньги в хранилища, так как понимают, что основные запасы выгоднее продавать не сразу после сбора урожая, когда цены на минимуме, а спустя несколько месяцев. Для того, чтобы данный процесс двигался быстрее, нужно создать дополнительные финансовые возможности со стороны государства для аграриев, которые начинают строить в своих хозяйствах капитальные склады с оборудованием для проведения первичной сушки и подработки.

На сегодняшний день необходимо признать, что отечественная селекция находится в состоянии глубокого кризиса, за исключением отдельных селекционных программ, и требует немедленных эффективных мер для выхода из критической ситуации. О кризисе в селекции свидетельствуют не только быстрорастущая доля площадей, занятых под производство иностранных сортов и гибридов (что нельзя объяснить одним лишь маркетингом – производители сознательно и аргументированно предпочитают более эффективную селекцию), но и отсутствие в отрасли частных селекционных компаний, созданных не на генетике и научно-кадровой базе обедневших государственных НИИ, а с нуля.

Данная ситуация сложилась из-за:

- отсутствия эффективной системы нормативно-правового регулирования оборота семян и процесса сбора лицензионных платежей, позволившей бы селекции самостоятельно генерировать денежные ресурсы;

- неэффективного расходования бюджетных средств;

- научно-технологической отсталости российской селекции и недоступности мировых генетических ресурсов;

- отсутствия эффективных мер защиты авторских прав и прав патентообладателей;

- отсутствия связей между селекцией и конечным потребителем продукции (маркетинга); как следствие – неправильная постановка целей перед селекционерами или полное отсутствие таковых целей.

Селекция в России должна стать экономически обоснованным и прибыльным видом деятельности – только при этом условии возможно развитие как государственных, так и частных отечественных селекционных центров. Залогом успешности селекции являются свободная рыночная конкуренция сортов, действующая система сбора лицензионных платежей и гарантия прав патентообладателей. Так, по итогам 2019 года доля используемых в России семян отечественной селекции составила 62,7%, тогда как, согласно новому параметру Доктрины продовольственной безопасности, она должна быть не менее 75%.

Хуже всего обстоят дела с семенами сахарной свеклы, в 2019 году на отечественные пришлось всего 0,6% от общего объема высеянных семян этой агрокультуры. В 2020 году сев сахарной свеклы прогнозируется на площади 1,08 млн га, использование семян отечественной селекции будет увеличено до 5%, а к 2025 году должно достигнут 20% по сообщениям Минсельхоза. Также Россия плохо обеспечена семенным картофелем, доля отечественного в прошлом году составила 9,7%.К 2025 году ее планируется увеличить до 50%.Отечественными семенами кукурузы в 2019 году было засеяно менее 46% площадей. В 2020-м, по плану Минсельхоза, их доля должна увеличиться на 3-5%, а к 2025-му достигнуть 70-75%.

Исходя из вышеизложенного нужны комплексные меры:

- Создание или изменение нормативно-правовой базы, которая способствовала бы формированию условий для создания новых селекционно-семеноводческих центров, поддержки и эффективного развития существующих;

- Изменение направления и масштабов государственной финансовой поддержки отрасли селекции и семеноводства.

В настоящее время все больше людей интересуется вопросами своего здоровья, для поддержания, которого необходимы экологически чистые продукты. Рынок органических продуктов в России и мире растет в разы быстрее, чем остальной фуд-ретейл. Несмотря на большие риски, это направление уже сейчас является прибыльным и, по прогнозам, объем рынка будет только расти. К 2020 году мировой рынок органической продукции вырастет на 16% и составит €143 млрд, говорится в исследовании «Перспективы развития органического сельского хозяйства в России» аналитиков SBS Consulting. По их словам, рост потребления органической продукции в два раза превышает темпы роста продовольственного рынка в целом.

Принцип органического земледелия подразумевает удобрение земли, борьбу с сорняками и вредителями исключительно натуральными веществами и методами. Лидерами по объему потребления на душу населения считаются страны Евросоюза. Именно здесь люди стремятся добавлять в рацион здоровые продукты и готовы за это переплачивать — аналогичный товар, произведенный традиционным способом, на 30–40% дешевле.

Спрос на органическую продукцию в России в разы превышает предложение. Благодаря этому поддерживается и высокая премия к цене: в России она достигает 300%. Основные потребители органических продуктов — это обеспеченные слои населения, готовые переплачивать за «здоровое питание». На данный момент только 1% россиян покупают органический фрукты и овощи, отмечает исследование SBSConsulting. Чтобы больше людей имели доступ к органической продукции нужно стремиться, чтобы разница в цене между экологически чистой продукцией и продукцией, произведенной традиционным способом, была на уровне (15-50%), как в развитых странах.

На долю органик-продукции в России приходится только 0,1% всего продовольственного рынка страны. Развитие органического земледелия на данный момент сдерживают:

- слабая поддержка со стороны государства;

- нехватка квалифицированных кадров;

- нехватка семян и посадочных материалов, которые более эффективны при производстве органической продукции. Доля импортных семян для органики в России составляет от 30 до 90% в зависимости от культуры.

- недостаточная осведомленность граждан об органической продукции, а также о тех продуктах, которые они приобретают на рынке, либо в сетевых магазинах.

С 1 января 2020 года, вступил закон об органической продукции, документ формирует нормативно-правовую базу для выпуска и предложения в РФ продукции, принципы производства которой исключают использование химических средств. Компании, которые будут предлагать потребителю органические продукты, должны получить соответствующий сертификат у аккредитованных в РФ организаций.

Таким образом для обеспечения продовольственной безопасности нужно обеспечивать развитие отечественного рынка по следующим направлениям, которые взаимосвязаны между собой: развитие глубокой переработки продукции, строительство высокотехнологичных предприятий для хранения, поддержка отечественных производителей семенного материала, развитие рынка органической продукции.

Литература

- Доктрина продовольственной безопасности Российской Федерации: указ Президента РФ от 21.01.2020 № 20. Доступ через справ.-правовую систему «КонсультантПлюс»

- Зюкин, Д.А. Формирование стратегии развития зернопродуктового подкомплекса АПК как необходимого элемента успешной реализации политики импортозамещения продовольствия // Региональный вестник. 2018. №6. С. 31-33.

- Продовольственная безопасность, самообеспеченность России по критериям товаров из продовольственной потребительской корзины на ближайшие годы: информ. изд. / Росинформагротех. М.: Росинформагротех, 2019. 256 с.

- Формирование инновационной модели развития предприятий АПК : теоретические основы, приоритеты и инструменты реализации : монография / О. Н. Бунчиков, С. Г. Сафонова, М. А. Холодова, М. С. Шейхова ; Донской ГАУ ; ФГБНУ Федеральный Ростовский аграрный центр (ФРАНЦ). – Персиановский : Донской ГАУ, 2020. – 188с.

- Холодова, М.А. Об обновленных формах государственной поддержки сельского хозяйства региона / М.А. Холодова, С.Г. Сафонова, М.С. Шейхова // Региональные проблемы преобразования экономики. 2019. № 11 (109). С. 42-50.