Торговые центры в Москве: тактика без стратегии

УДК 658.6

Павел Андреевич Шагайда,

генеральный директор Коммуникационного агентства Yes we can, г. Москва

Новая экономическая ситуация – проявление кризисных явлений в экономике, снижение реальных доходов – требуют новых идей организации торговых центров. Этому также способствует развитие новых технологий, которые влияют на организацию торговли. Для изучения изменений в предпочтениях потенциальных клиентов торговых центров проведен веб-опрос среди членов территориальных сообществ. Его результаты, а также мировой опыт эволюции торговых организаций позволяют спрогнозировать изменения спроса на услуги и разработать стратегию адаптации существующих торгово-развлекательных комплексов к изменяющимся условиям.

Summary

The article is devoted to the analyzes of the changes in the consumer behavior of the visitors of malls and assessment of tenants prospects of success in the coming years.

Also the work presents the opinion poll of the visitors of shopping centers in Moscow concerning their expectations for the changes in shopping malls management.

The survey results indicate that this business area is now exposed to a very serious change. The rapid development of Internet commerce, along with changing consumer behavior leads to a change in the key functions of the shopping malls and a reorientation from the place of shopping to the place of entertainment and recreation.

Ключевые слова: стратегия развития торговых комплексов, эволюция организации торговли, стратегия адаптации торгово-развлекательных комплексов новым.

Keywords: shopping malls, consumer behavior, efficiency, tenants, shopping trends, on-line sales.

Торгово-развлекательные центры (ТРЦ) сейчас.

Успех любого торгового центра – занятые площади и годовая очередь арендаторов. Причиной подобного успеха становится нарастающий поток посетителей и рост среднего чека. Что же мотивирует посетителя к посещению? На этот вопрос ответят, что это расположение, удобство внутри, список якорных арендаторов, ассортимент, дополнительные услуги. Они, безусловно, важны, но не являются гарантией успеха.

Если посмотреть опросы покупателей и результаты исследования, то можно увидеть, что все больше людей идут в торговый центр не просто за покупкой, а за эмоциями, времяпрепровождением. Мотивация потребителей уже давно сменилась с рациональной на эмоциональную как в плане покупок конкретных брендов, так и мест совершения покупки. Принимая решение о поездке в магазин, потребитель скажет: «А поехали в ….» и назовет место, где комфортно пройтись по красивому павильону, приятно и по карману попить кофе, что-то посмотреть, чем-то себя занять и совершить покупки. Посещение для большинства посетителей – это эмоции, а значит основой для выстраивания преимуществ торгового центра должно стать грамотное позиционирование каждого отдельного центра или комплекса для определенной и основной группы посетителей.

Из чего складывается стратегия позиционирования комплекса?

Тут сводится воедино все, от концепции оформления и списка арендаторов до рекламной кампании и внутренних мероприятий. В жизни любого ТРЦ приходит время проработки собственной уникальной концепции и формата коммуникации, который смог бы не только привлечь посетителей, но и сформировать имидж комплекса, в который хочется возвращаться.

ТРЦ и посетители: как удержать?

Работу с посетителем можно разделить на ряд ключевых задач:

- привлечь;

- удержать;

- вдохновить на новые посещения.

Решая эти задачи, нужно учитывать, что разноплановые активности, даже яркие и дорогостоящие, не приведут к должному результату. Только продуманная программа, включающая весь спектр работ по выбору правильной философии организации места, обеспечит успех. Какая философия правильная? В этом вопросе нет универсального ответа. В каждом случае нужно искать уникальный способ идентификации покупателя. Для этого нужны не просто креативные идеи. Нужна осмысленная и продуманная программа и понимание того, куда движется процесс развития ТРЦ.

Для привлечения аудитории необходимо максимально пристально посмотреть на посетителя. В разных местах посетители разные, поэтому важно понять, что увлекает, интересует, вдохновляет именно того, кто приходит в отдельный центр. Нужно определить, что именно вызывает у него максимально сильные эмоции. Для этого можно начать с исследования существующих посетителей и составления портрета типичных групп. После этого полезно понять, каких еще посетителей хотелось бы видеть в стенах отдельного комплекса. Составив подробный портрет, можно переходить к разработке комплекса активностей.

Нужно ли строить стратегию развития ТРЦ, ориентируясь на современного посетителя?

Почти можно. Почему почти? Потому, что это будут посетили на сегодня. А придут ли они завтра, даже если все сделали правильно в самом комплексе? Для ответа на этот вопрос нужно понять, куда вообще движется этот бизнес. Сначала были рынки, лавки, магазины, торговые комплексы. Потом – торгово-развлекательные. А что будет через несколько лет? Для этого нужно понять тенденции.

Итак, основу любого ТРЦ составляют следующие блоки арендаторов:

- одежда и обувь;

- бытовая техника и различные гаджеты;

- продовольственные товары и повседневные товары для дома;

- развлечения (кино, фудкорты, игровая зона).

Теперь посмотрим, какие тенденции складываются уже сейчас по всем группам основных товаров. Для этого достаточно взять результаты исследований рынков и спрогнозировать тенденции. Для последнего воспользуемся результатами исследования РБК.research (2014 г.) (http://marketing.rbc.ru/articles/13/05/2015/562949995162276.shtml)

Одежда

Покупки одежды, обуви и аксессуаров в Интернете совершили 8,3 млн россиян. Оборот онлайн-сегмента продаж одежды, обуви и аксессуаров по итогам года составил 78,1 млрд руб. Через 5 лет на онлайн-продажи придется 15-20% от всего рынка fashion-ритейла в России. 50,4% российских интернет-покупателей уже сегодня имеют опыт покупок в зарубежных онлайн-магазинах. Почти каждый второй россиянин покупает онлайн именно одежду.

Техника

Почти 80% покупателей техники изначально идут в Интернет, поскольку даже те, кто покупает в офлайн-магазинах, предварительно оценивают товар именно в сети. И часто это сравнение не в пользу магазинов. Непосредственно через Интернет уже происходит 20% всех продаж.

Крупные компании оптимизируют структуру сетей, фокусируясь на наиболее удобных позициях пунктов самовывоза товаров, заказанных онлайн. Продажи в онлайн растут космическими темпами. Так, например, в «М.Видео» онлайн-продажи составляют свыше 10% от общего оборота компании, а онлайн-заказы: доставка на дом + самовывоз из магазинов в 1-м квартале 2015 г. выросли на 31% до 4,8 млрд руб. (с НДС) против 3,7 млрд руб. (с НДС) в аналогичном периоде прошлого года.

Продукты питания

Продуктовый магазин – один из наиболее стабильных источников генерации посетителей ТРЦ. Люди хотят осмотреть все разнообразие товара, прочесть информацию о составе продуктов, уточнить дату производства, потрогать упаковку, почувствовать даже запах продукта. Продукты нужны часто, поэтому их неудобно заказывать по Интернету, ожидая определенного дня и часа доставки, неудобно ездить куда-то в пункт выдачи. Именно поэтому в продуктовые магазины и за хозяйственными товарами повседневного спроса люди ходят в магазин. Даже те, кто давно и уверенно пользуется Интернетом.

Но тут тоже есть свои нюансы.

Во-первых, посетители, пришедшие для посещения продуктового гипермаркета, в торговых центрах в основной массе не нацелены на дополнительный шоппинг. И, если и посещают дополнительные магазины, то в рамках вынужденной необходимости и закупки сопутствующих товаров, таких как лекарства, корм для животных, чай, кофе, бытовые услуги – химчистка, замена батареек и т.д.

Во-вторых, важно сказать и о новом методе совершения покупки. Хотя тенденция только начинает набирать обороты в городах-миллионниках, но не сказать о ней нельзя – идет активный рост таких сегментов, как:

- готовая еда в офисы и на дом;

- доставка продуктов на дом;

- доставка недельных комплектов еды.

Все это ведет к тому, что сегмент ТРЦ, хоть и медленно, но все равно сужается. Даже если история существования продуктовых единиц в ТРЦ внушает оптимизм, то сам по себе такой «продуктовый» посетитель не несет ощутимой выгоды остальным арендаторам торгового центра.

Кинотеатры и фудкорты

(фудкорт – foodcourt – место, обычно, в торговом центре, где собраны рестораны быстрого питания с общей площадкой со столами и стульями, где посетители могут перекусить)

Это единственный вид арендаторов, которые чувствуют себя в настоящее время нормально. Это связано с тем, что даже в кризисные времена потребитель может отказаться от покупки подорожавшей вещи, или не пойти в дорогой ресторан, но, если есть привычка времяпрепровождения вне дома, он пойдет в кино, а после этого перекусит в недорогом кафе, расположенном на фудкорте.

Именно поэтому кинотеатр – значимый источник посетителей для любого ТРЦ. Однако как арендатор – он не самый выгодный для комплекса. Это связано с тем, что особое положение таких арендаторов позволяет им уже сейчас бороться за льготные условия аренды и получать их. Собственники ТРЦ вынуждены идти на уступки, так как без него показатели посещений снизятся, придется уменьшать арендные ставки для всех.

В итоге, мы видим, что онлайн-торговля с каждым днем чувствует себя значительно лучше классической розницы, а российский потребитель все больше использует классические магазины в торговом центре для ознакомления с товаром и для оценки цены, после чего идет в онлайн «за лучшим ценовым предложением». И вывод такой – клиент уходит в онлайн, и чем дальше, тем больше. Рост продаж здесь идет уже не в арифметической, а в геометрической прогрессии.

А что думают покупатели?

Для исследования были отобраны локальные сообщества в Интернете, как потенциальные посетители ТРЦ: «Мамы, Сокол», «Sale, Аэропорт, Динамо, Сокол». Также были включены группы Facebook и Вконтакте (Москва, как город с наибольшим числом ТРЦ).

В опросе приняли участие 319 человек. «Портрет» опрошенных совпадает с ключевой аудиторией любого торгового центра. Эта группа характеризуется следующими характеристиками:

возраст – 20-40 лет;

образование – высшее;

доход – средний и выше;

семейное положение – замужем или в отношениях (74%);

дети – есть (52%).

Анкета включала стандартные вопросы:

Посещаете и как часто ТРЦ?

Основная цель посещения?

Чего не хватает для покупок в ТРЦ?

Как за последний год изменилась стратегия покупок (магазины, ТРЦ, и

Интернет, …) и почему?

Что чаще всего покупаете в интернете?

Участников просили высказать мнение о том, может ли интернет-торговля заменить ТРЦ.

В конце вопросника был блок вопросов, касающийся роли социальных сетей и сообществ в жизни потребителей. Опрос проводился в октябре 2015 г.

В ходе опроса выяснилось следующее:

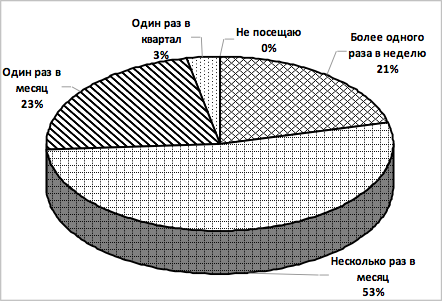

1. Все респонденты ответили, что посещают ТРЦ (рис. 1). 73% из них – несколько раз в месяц, в том числе 23% – несколько раз в неделю. И это «формально» очень хороший показатель, который свидетельствует о том, что, несмотря на кризис, поток посетителей высок.

Рис. 1. Распределение респондентов по отношению к частоте посещения торговых центров

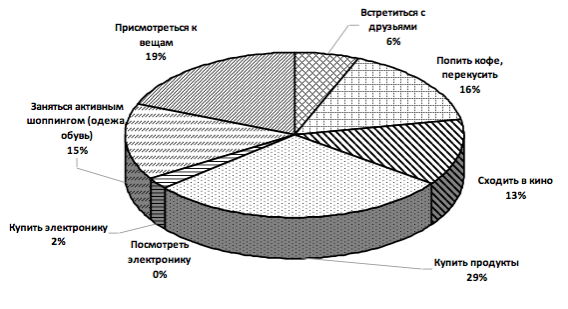

2. На долю традиционно основной группы арендаторов ТРЦ – магазинов одежды, обуви и электроники суммарно приходится всего 37% респондентов. Причем уже 19% присматривается к вещам и ценам на них, но не покупает их. На самую массовую группу арендаторов приходится мало покупателей –всего 18% всех респондентов (рис. 2).

Рис. 2. Распределение респондентов по ответам о причинах посещения торговых центров

Больше трети респондентов (35%) отметили, что встречаются с друзьями в ТРЦ, посещают кинозалы, кафе. При этом самая большая группа – посетители кафе. Это говорит о том, что политика организации разнообразных бюджетных кафе была правильной, она позволяет привлекать посетителей даже в условиях снижения реальных доходов населения в условиях кризиса.

Почти треть (29%) делает покупки продуктов и повседневных хозяйственных мелочей. Причем при этом они не ходят в разные магазины, а предпочитают один.

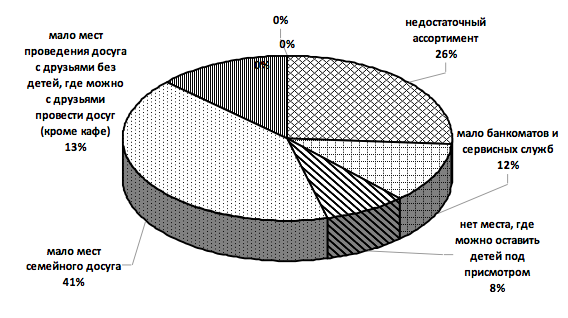

3. При всем разнообразии товаров потенциальные покупатели все равно не удовлетворены ассортиментом. Так, отметили, что ассортимент мог быть шире 26% респондентов (рис. 3). В отношении представленных услуг степень удовлетворения выше: только 8% респондентов указали, что нужно больше банкоматов и сервисных служб.

Рис. 3. Распределение респондентов по группам по степени удовлетворения услугами в центрах

Посетители хотят проводить время в ТРЦ вместе с детьми, но все же нужны сервисы, где можно оставить ребенка под присмотром или отправить ребенка в игровую зону под своим присмотром. На это указали 12% респондентов.

Однако посетителей центра волнуют меньше вопросы наличия магазинов. Они испытывают потребность в проведении семейного досуга. На то, что мало зон для семейного времяпрепровождения указали 41% респондентов. Потребность в расширении сервисов для препровождения времени с друзьями отметили 13% опрошенных

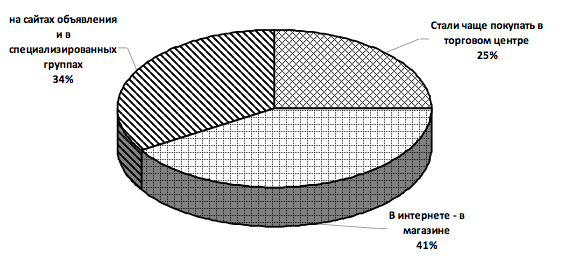

4. Только 25% респондентов отметили, что стали чаще делать покупки в ТРЦ. Уже 75% опрошенных в последний год стали приобретать все больше товаров в Интернете, причем в интернет-магазинах – только 41%. 34% респондентов делают покупки на сайтах объявлений и специализированных группах. Причем часть товаров попадает во вторые-третьи руки, так как Интернет позволяет обращаться товарам длительного пользования среди групп, объединяющих, например, мам с детьми разных возрастов (рис. 4).

Рис. 4. Распределение респондентов по изменению практики покупок, %

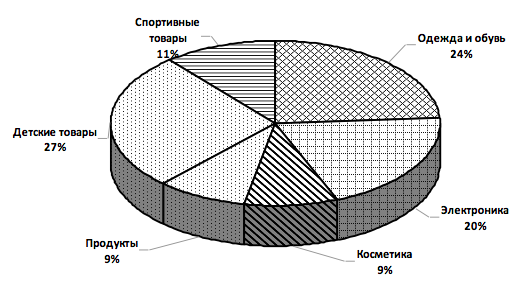

5. Основные группы покупок в Интернете – одежда и обувь, детские товары и электроника. На них приходится 82% покупок. Более индивидуализированные покупки – косметика и парфюмерия, а также продукты занимают по 9% (рис. 5).

Рис. 5. Распределение респондентов по группам в зависимости от вида преобладающих покупок в Интернете, %

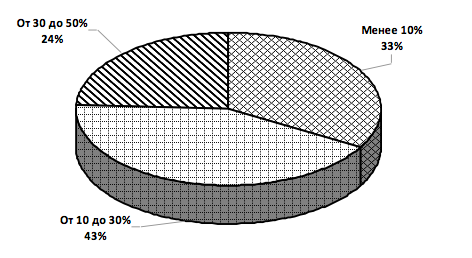

6. Интернет-торговля вытесняет традиционные формы торговли по доле покупателей. Так, у половины респондентов доля интернет-покупок превышает 30% от числа общих покупок, а у трети этот показатель уже доходит до 50% (рис. 6).

(Несмотря на то, что этот показатель может быть увеличен из-за того, что опрос проводился среди пользователей Интернета, он чрезвычайно важен. Это обусловлено тем, что в опросе участвовала основная группа, которая является целевой для ТРЦ – молодые, с хорошим доходом, имеющие в своем большинстве семьи. Это покупатели, которым нужны товары для обустройства семьи, вещи для растущих детей, которые сами еще активно следят за своим гардеробом и новинками. И те, которые имеют на это деньги.)

Рис. 6. Распределение респондентов по группам по доле расходов на покупки в Интернете

7. Несмотря на вытеснение покупателей из ТРЦ в интернет-торговлю, центры остаются востребованными для посещения. То, что центры будут в будущем, считают 81% респондентов, но только 28% твердо уверены, что Интернет заменить центры не сможет. Из сторонников центров 53% аргументировали это тем, что в Интернете покупать выгоднее, но удовольствие от прогулки по магазинам с Интернетом не сравнить. Однако, как показывает практика работы ТРЦ, прогулка по ним еще не гарантирует покупку.

Почти пятая часть респондентов (19%) однозначно подтвердили, что стали посещать торговые центры реже. Они уверены в том, что в будущем интернет- торговля полностью сможет заменить традиционные походы в ТРЦ.

Расширяется роль интернет-сообществ. Если раньше типичными были информативные коммуникации, то теперь это еще и место купли-продажи как новыми (например, неподощедшими покупками или подарками), так и использованными другими (но в хорошем состоянии) вещами. Покупка товара в социальных сетях позволяет сэкономить 40-70% на качественные вещи.

Наиболее ярко это демонстрирует такой развернутый ответ респондента (редакция сохранена): «Конечно, сообщества помогают! Во-первых, можно оставить пост с проблемой, на которую всегда кто-то да что-то посоветует, поможет, откликается. Во-вторых, можно почитать, откликнуться на посты других людей. В-третьих, поделиться советами, одеждой, обувью, продукцией, услугами, впечатлениями, контактами. В-четвертых, завести новые знакомства и даже приобрести друзей! Даже если ты только что переехал из другого города, района, региона или даже страны! Интернет-сообщества решают!»

Что ждет ТРЦ?

Обработка опроса, изучение опыта других стран, которые раньше прошли стадии магазин – торговый центр – ТРЦ, и далее позволяет сделать несколько выводов, которые важны для выстраивания стратегии как развития ТРЦ в настоящее время, так и понимания его будущего развития.

- В части краткосрочной перспективы.

Респонденты высказали пожелание видеть в ТРЦ больше ассортимент, сервисов, при этом они часто ходят в магазин, чтобы изучить качество товара, сделать примерку, сравнить цену с интернет-торговлей и не купить товар. Им нравится проводить время в комфортном помещении.

Для того чтобы удержать покупателя в краткосрочной перспективе ТРЦ можно расширить площадки разных сервисов. Однако при этом учесть, что прибыльность сервисов отлична от былой прибыльности магазинов. Чтобы сервисы вышли из подвалов и перешли в центры, нужна гибкая арендная политика.

Продовольственные супермаркеты и дополняющие их магазины будут востребованы, однако покупатели выбирают один магазин и вряд ли нужно заменять магазины одежды, обуви и электроники на дополнительные продовольственные гипермаркеты.

ТРЦ не смогут конкурировать с интернет-магазинами по ассортименту товаров. Так, в среднем на крупнейшие торговые центры Москвы приходится 200 фирменных магазинов (одежда, обувь, дети), на крупные – около 100, на центры средних размеров – около 50. В крупнейших интернет-магазинах список брендов доходит до 1000, а ассортимент до 2 млн товаров. Поэтому очевидно, что выбирая туфли 38 размера, интернет-магазин предложит ассортимент в 3-4 раза больше, чем торговый центр, а доставка с возможностью примерки и выбора из 20 понравившихся моделей, еще сильнее склоняет покупателя к интернет- продавцам.

Все это значит, что постепенно магазины одежды и бытовой техники в ТРЦ превратятся скорее в шоу-румы, нежели в точки продаж, а их количество и занимаемые площади будут «оптимизироваться», то есть сокращаться.

- В части будущего (скорого).

Происходит смена ключевой функции ТРЦ. Собственно, ТРЦ сами явились продуктом развития торговых комплексов, а те – также продукт времени и покупательских предпочтений. Торговые комплексы появились тогда, когда покупателю нужно было много товаров разных брендов и назначения в одном месте. Магазины этого разнообразия не могли предоставить. Потребовалась площадка, где были бы собраны разные магазины, а следовательно, появились торговые комплексы. Изначально основной функцией комплексов была торговля. Их оформление и сама планировка подразумевали исключительно продажу. Эти комплексы пользовались большим спросом.

Слово «развлекательный» появилось позднее, когда покупателю стало уже мало просто совершать покупки. Потребителю захотелось кроме «хлеба», еще и «зрелищ». Тогда на смену ТЦ пришли ТРЦ. И если торговые комплексы не смогли превратиться в ТРЦ, то им все сложнее и сложнее привлекать посетителей, со всеми вытекающими из этого финансовыми последствиями.

Сейчас мы наблюдаем новый переломный момент, когда на смену ТРЦ будут приходить РТЦ, то есть центры, в основе успешности которых будет функция «развлечения» и уже затем – функция «торговля». Формат продаж очень скоро также сменится и приобретет совершенно неожиданную форму. Впадать в панику не стоит. Рецепт для решения вопроса есть. Главное, не застревать в прошлом, а наблюдая за меняющимся миром, перестраиваться самим параллельно с интересами клиента, который «всегда прав».

ps@yeswecan.ru