АНАЛИЗ РЫНКА НЕФТЕГАЗОВОЙ ОТРАСЛИ РФ

ANALYSIS OF THE MARKET CONCENTRATION OF THE RUSSIAN OIL AND GAS INDUSTRY

Павлова А.С., Имайкина Р.М., Пермский Национальный Исследовательский Политехнический Университет

Pavlova A.S. Imaykina R.M.

Аннотация: В статье рассмотрена позиция России в мировой системе нефтеобеспечения, представлено состояние добычи нефти в России с дифференциацией на организационную структуру.

Анализ проводится за определенный временной отрезок, что позволяет выявить тенденции развития нефтегазового рынка на протяжении нескольких лет.

Основной целью работы является определение того, какое место занимают различные компании в нефтегазовом секторе. Итоги анализа позволят сделать вывод о динамике выручек предприятий, а также об общем развитии уровня конкуренции в отрасли.

Summary: The article considers the position of Russia in the world oil supply system, presents the state of oil production in Russia with differentiation on the organizational structure.

The analysis is carried out over a certain period of time, which allows us to identify trends in the development of the oil and gas market over several years.

The main purpose of the work is to determine the place of various companies in the oil and gas sector. The results of the analysis will make it possible to draw a conclusion about the dynamics of the enterprises’ revenues, as well as about the general development of the level of competition in the industry.

Ключевые слова: рыночная концентрация, нефтегазовая отрасль, выручка, объем рынка, монополия, конкуренция.

Keywords: market

concentration, oil and gas industry, revenue, market volume, monopoly,

competition.

Российская Федерация на сегодняшний день является одной из лидирующей стран по экспорту нефти и газа, располагая огромными производственными и финансовыми активами. Для дальнейшего прогресса и развития отрасли очень важна роль государства как регулятора всех участников нефтегазового рынка. И в первую очередь создателя такой налоговой системы, которая бы стимулировала наиболее эффективное использование природных ресурсов.

Сейчас уже практически все специалисты говорят о чрезвычайной запутанности и противоречивости действующей системы индивидуальных налоговых льгот по месторождениям. По данным британской аудиторской компании «Ernst & Young» за последние 10 лет доля льготируемой нефти в структуре добычи выросла с 5 до более чем 30 %.

Незавершенный пока «налоговый маневр», по мнению многих, фактически наносит ущерб развитию отрасли, поскольку значительно увеличил налоговое бремя, соответственно, снизил нашу конкурентоспособность на мировых рынках и привел к повышению цен на топливо в стране. Это оказывает негативное влияние и на внутреннее потребление в целом и тормозит рост не только отрасли, но и всей экономики страны.

По оценке «Ассонефть» (Ассоциации независимых нефтегазодобывающих компаний), у нас сегодня около 100 независимых нефтегазовых компаний (в 2015 г. их было 125), которые добыли в 2017 г. около 23 млн т нефти (4,2 % от общего объема).

Для сравнения: в США сейчас насчитывается более 7000 средних и малых фирм, работающих в 33 штатах со средним количеством постоянных сотрудников – 12 человек. Они бурят 90 % скважин и добывают 54 % нефти и 85 % газа. При этом на так называемых маргинальных скважинах (добыча около 2 т нефти, или 5,4 кубических метра в сутки), где работают малые и средние компании, добывается около 43 % нефти и 30 % природного газа.

Очевидно, что такое разнообразие и эффективность, в первую очередь, обеспечиваются благоприятным налоговым режимом для развития малого и среднего бизнеса, где основным налогом является налог с прибыли и предоставляются льготы по списанию, например, не только материальных, но и нематериальных затрат на бурение [1].

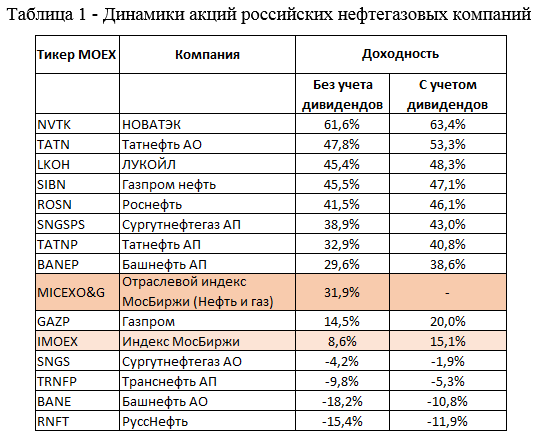

Проведем сравнительный анализ динамики акций российских нефтегазовых компаний.

Нефтегазовый сектор по итогам 2018 г. показал уверенную положительную динамику по сравнению с рынком в целом. Отраслевой индекс нефти и газа (MICEX Oil & Gas) вырос на 31,9% при росте Индекса МосБиржи всего на 8,6%. 4 акции показали доходность ниже рынка в целом: Сургутнефтегаз АО (-1,9%), Транснефть АП (-5,3%), Башнефть АО (-10,8%), РуссНефть (-11,9%) [2].

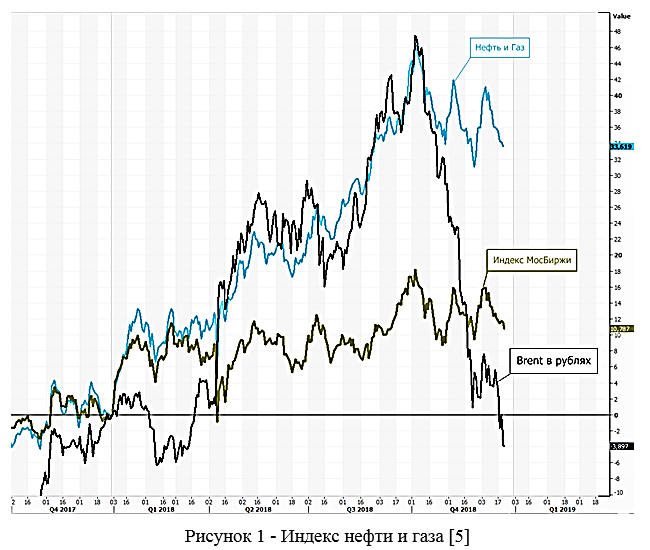

Индекс нефти и газа в начале года также показывал уверенный рост, в моменте сектор прибавлял +47%. Однако после начала фазы падения нефти годовой прирост индекса снизился до +31,9%. (Рисунок 1)

Лидерами нефтедобычи в России за 2018 г. являются Роснефть (>230 млн. т.) и ЛУКОЙЛ (88,3 млн. т.). Структура добычи по публичным нефтяным компаниям за текущий год имеет следующий вид. (Рисунок 2)

В 2018 г. российские нефтегазовые компании в целом показали внушительную динамику роста. Однако в следующем году рассчитывать на столь же значительный прирост капитализации эмитентов сложно. Цена нефти в IV квартале 2018 г. устойчиво снижалась. Стоимость барреля Brent в рублях упала с 5600 до 3500, что неизбежно негативным образом скажется на финансовых результатах компаний [3].

Тем не менее, среднесрочный взгляд на нефтяные котировки сейчас положительный. Масштабное падение фьючерсов Brent выглядит избыточным, если учитывать эффект от заключенной в начале декабря сделки ОПЕК + по сокращению 1,2 млн б/с, риски торможения буровой активности в США (на фоне низких цен), а также завершение в мае периода, в течение которого ключевые импортеры иранской нефти могут совершать сделки с этой страной (из-за санкций США) [4].

Таким образом, движущими предприятиями рынка нефти и газа Российской Федерации являются крупные компании, которые также обеспечивают социальное развитие государства, путем перечисления налоговых выплат, поэтому нефтегазовый сектор в России можно считать высоко концентрированным. В сложившихся условиях необходимо внедрение роли государства, оказывающего разумное регулирование отрасли для поддержания здоровой конкуренции и обеспечения положительной динамики в совершенствовании процессов технологического и финансового развития отрасли.

Список литературы

1. Красников А.В. Оценка состояния и перспектив развития российского нефтяного сектора / А.В. Красников // Известия УрГЭУ. — 2016. — №3 (65) [Электронный ресурс]. — Режим доступа — URL: https://cyberleninka.ru/article/n/otsenka-sostoyaniya-i-perspektiv razvitiyarossiyskogo-neftyanogo-sektora (дата обращения: 10.04.2019)

2. Информационное агентство «РосБизнесКонсалтинг». [Электронный ресурс]. — Режим доступа — URL: https://www.rbc.ru/rbc500/ (дата обращения: 10.04.2019)

3. Интернет — портал BusinessMan.ru. [Электронный ресурс]. – Режим доступа — URL: https://businessman.ru/new-indeks-xerfindalya-xirshmanaznachenie-i-metodika-rascheta.html (дата обращения: 10.04.2019)

4. Национальный открытый университет ИНТУИТ. [Электронный ресурс]. — Режим доступа — URL: https://www.intuit.ru/studies/courses/1071/193/lecture/5026?page=4\ (дата обращения: 10.04.2019)

5. Официальный сайт Министерства энергетики

РФ. [Электронный ресурс]. — Режим доступа — URL: https://minenergo.gov.ru (дата

обращения: 10.04.2019).

List of references

1. Assessment of the state and prospects of development of the Russian oil sector / A. V. Krasnikov // Izvestiya USUE. — 2016. — №3 (65) [Electronic resource]. — Access mode — URL: https://cyberleninka.ru/article/n/otsenka-sostoyaniya-i-perspektiv razvitiyarossiyskogo-neftyanogo-sektora (accessed: 10.04.2009)

2. News Agency «RosBusinessConsulting». [Electronic resource.] — Access mode: URL: https://www.rbc.ru/rbc500/ (accessed: 10.04.2019)

3. Internet portal BusinessMan.ru [Electronic resource]. – Access mode: URL: https://businessman.ru/new-indeks-xerfindalya-xirshmanaznachenie-i-metodika-rascheta.html (date accessed: 10.04.2019)

4. National open University INTUIT. [Electronic resource.] — Access mode: URL: https://www.intuit.ru/studies/courses/1071/193/lecture/5026?page=4\ (date accessed: 10.04.2019)

5. Official site of the Ministry of energy of the Russian Federation. [Electronic resource.] — Access mode: URL: https://minenergo.gov.ru (date accessed: 10.04.2019).