Московский экономический журнал 8/2021

Научная статья

Original article

УДК 332.146

doi: 10.24412/2413-046Х-2021-10460

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ НАЛОГОВОЙ И БЮДЖЕТНОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ НА РЕГИОНАЛЬНОМ УРОВНЕ

DIRECTIONS FOR INCREASING THE EFFICIENCY OF THE TAX POLICY OF THE RUSSIAN FEDERATION AT THE REGIONAL LEVEL

Янченко Дмитрий Валерьевич, доцент, кандидат технических наук, Новочеркасский инженерно-мелиоративный институт им. А. К. Кортунова – филиал ФГБОУ ВО «Донской государственный аграрный университет»

Рогова Татьяна Михайловна, доцент, кандидат экономически наук, ФГБОУ ВО «Российский экономический университет имени Г. В. Плеханова»

Боева Ксения Юрьевна, старший преподаватель, ФГАОУ «Южный федеральный университет»,

Yanchenko Dmitry Valerievich, Docent, Candidate of Technical Sciences, Novocherkassk Engineering and Reclamation Institute named after A. K. Kortunova – branch of the FSBEI HE «Don State Agrarian University»

Rogova Tatiana Mikhailovna, Docent, Candidate of Economic Sciences, FSBEI HE «Plekhanov Russian University of Economics»

Boeva Ksenia Yurievna, Senior Lecturer, FSAEO «South Federal University»

Аннотация. в статье исследована практика налогового администрирования Российской Федерации в современных условиях. На примере Ростовской области рассмотрены состав и структура поступлений налогов и сборов в бюджетную систему РФ, обоснованы предложения, направленные на устранение существующих в настоящее время диспропорций в межбюджетных отношениях РФ (в частности, авторами предлагается увеличение доли муниципальных образований в структуре распределения валовых сборов по некоторым видам налогов до 15 %), что позволит значительно улучшить финансовое обеспечение реализации установленных законодательством РФ полномочий органов местного самоуправления, повысить качество оказываемых муниципальных услуг и, тем самым, снизить социальную напряжённость.

Abstract. The article examines the practice of tax administration in the Russian Federation in modern conditions. On the example of the Rostov region, the composition and structure of tax and levy receipts into the budgetary system of the Russian Federation are considered, proposals are justified aimed at eliminating the currently existing imbalances in interbudgetary relations of the Russian Federation (in particular, the authors propose an increase in the share of municipalities in the structure of distribution of gross taxes by some types of taxes up to 15%), which will significantly improve the financial support for the implementation of the powers of local self-government bodies established by the legislation of the Russian Federation, improve the quality of municipal services provided and, thereby, reduce social tension.

Ключевые слова: налоги, сборы, регион, муниципалитет, бюджетные отношения, Ростовская область

Key words: taxes, fees, region, municipality, budgetary relations, Rostov region

Введение

Документами стратегического планирования Российской Федерации [8, 9] установлены целевые ориентиры социально-экономического развития на макро- и мезоуровнях. Реализация поставленных задач требует стимулирования экономического роста, что закономерно предполагает совершенствование нормативно-правовых, административных, организационно-экономических механизмов государственного регулирования экономики, в том числе – налоговой политики РФ на региональном уровне. Одним из приоритетов государственной политики на современном этапе является повышение качества жизни граждан РФ, подразумевающее реализацию комплекса мер по повышению ресурсной обеспеченности муниципальных образований, в том числе за счёт совершенствования налогового администрирования. Указанные обстоятельства волной мере аргументируют актуальность и своевременность тематики данного исследования.

Методы

При написании статьи нами использовались следующие методы научного познания: синтез, анализ, экономико-математические и эконометрические методы, представленные в трудах И. В. Тарановой [7]. Применение указанных методов обеспечило высокий уровень достоверности итоговых результатов и выводов исследования.

Результаты и обсуждение

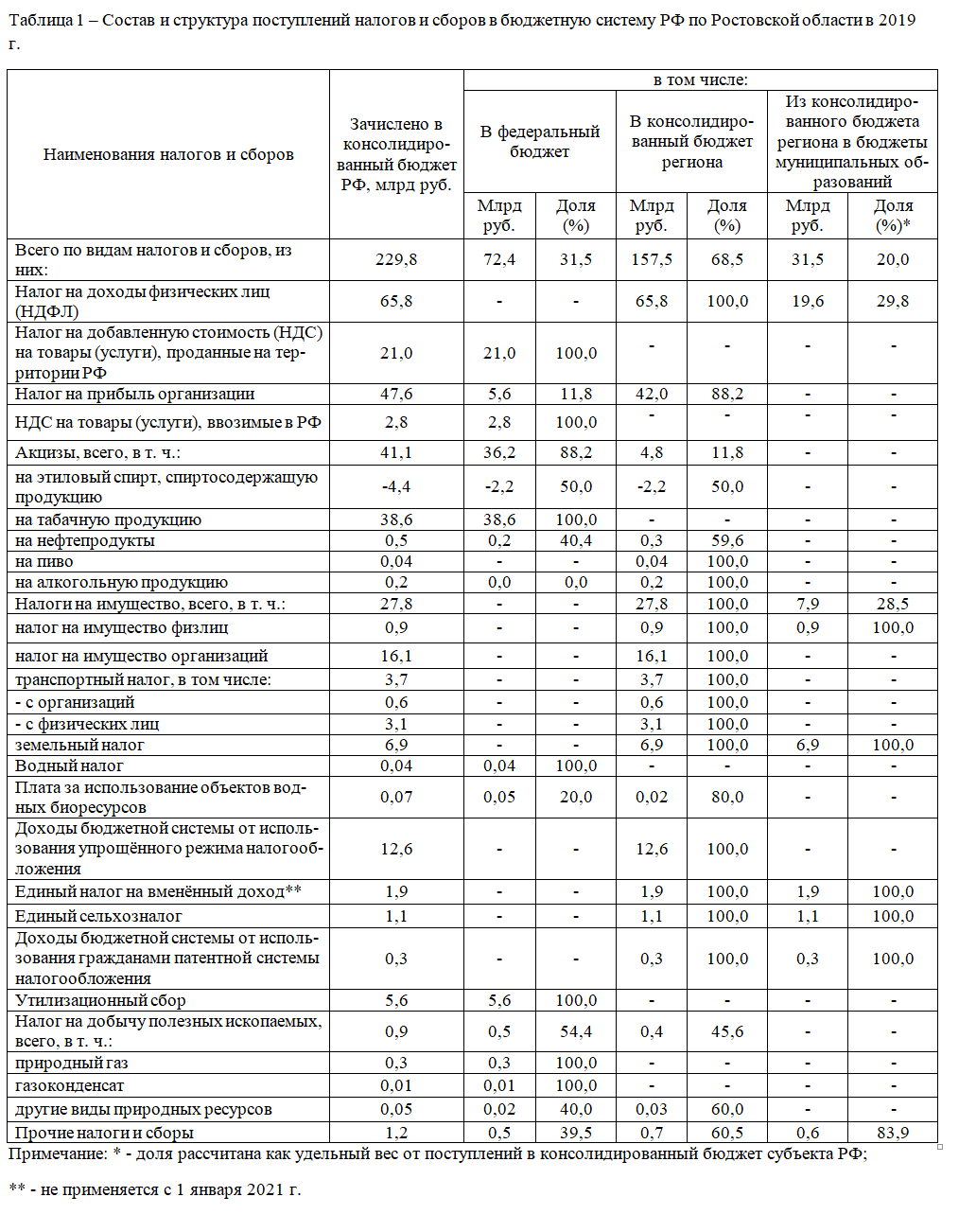

Полномочия Российской Федерации, субъектов РФ, муниципальных образований в части налогового регулирования, взаимодействий между уровнями бюджетной системы установлены Налоговым [4], Бюджетным [1] кодексами РФ, федеральными законами [10], и другими нормативно-правовыми актами. Рассмотрим состав и структуру поступлений налогов и сборов в бюджетную систему РФ по Ростовской области в 2019 г. представленные в таблице 1 [5, 6].

Анализ информации, представленной в таблице 1, позволяет сказать следующее. Валовой сбор налогов и сборов в консолидированный бюджет РФ в 2019 году составил 229,8 млрд руб. Данная сумма была распределена между уровнями бюджетной системы РФ следующим образом: 72,4 млрд руб. (31,5 %) поступило в доходную часть бюджета РФ, 157,4 млрд руб. (48,5 %) – в доходную часть бюджета Ростовской области, 31,4 млрд руб. (20,0 %) – в доходную часть местных бюджетов. Наибольший объём поступлений приходится на такие виды налогов и сборов, как НДФЛ, налог на прибыль организаций, акцизы, НДС. Установленные Бюджетным кодексом РФ пропорции распределения составили:

- НДФЛ: 0 % — в доходную часть федерального бюджета, 70,2 % — в доходную часть бюджета Ростовской области, 29,8 % в доходную часть местных бюджетов.

- налог на прибыль организаций: 11,8 % — в доходную часть федерального бюджета, 88,2 % — в доходную часть бюджета Ростовской области; 0 % — в доходную часть местных бюджетов.

- акцизы: 88,2 % — в доходную часть федерального бюджета; 11,8 % — в доходную часть бюджета Ростовской области; 0 % — в доходную часть местных бюджетов.

- НДС: 100 % — доходную часть федерального бюджета, 0 % — в доходную часть бюджета Ростовской области, 0 % — в доходную часть местных бюджетов.

Как показывают эмпирические данные, доля муниципалитетов в наиболее крупных по объёму сборов налогах невелика и не позволяет обеспечить надлежащую реализацию законных полномочий органов местного самоуправления.

Заключение

В завершение необходимо сформулировать следующие основные выводы:

- Cсуществующая в настоящее время налоговая система РФ не в полной мере отвечает целям и задачам, установленным документами стратегического планирования. Среди недостатков, присущих российской налоговой системе необходимо выделить чрезмерно высокую фискальную нагрузку, непосредственно связанную с результатами экономической деятельности (налоги и сборы, взимаемые с прибыли и дохода налогоплательщиков). В тоже время, масштаб налогообложения собственности существенно ниже. Подобная практика дестимулирует деловую активность и мотивирует налогоплательщиков к извлечению пассивного дохода из собственности, что приводит к сокращению производственной деятельности и, в конечном итоге, ограничивает экономический рост. Также среди недостатков налоговой системы РФ необходимо отметить высокий уровень обложения косвенными налогами, в частности, налогом на добавленную стоимость, провоцирующим хозяйствующие субъекты к краткосрочным заимствованиям для своевременной уплаты данного налога. Указанная тенденция провоцирует дополнительные издержки на микроэкономическом уровне, связанные с необходимостью обслуживать возникающую кредиторскую задолженность и снижает конкурентоспособность, а также инвестиционную привлекательность хозяйствующих субъектов РФ [2, 3].

- Налоговым кодексом и другими нормативными и правовыми документами РФ установлены полномочия РФ, субъектов РФ, органов местного самоуправления в части регулирования налоговых ставок, сроков и форматов уплаты федеральных, региональных и местных налогов. В целях совершенствования налогового администрирования, а также более полного учёта региональной специфики РФ, нами предлагается ввести в законодательство инструментарий временного делегирования каких-либо федеральных полномочий, связанных с налоговым администрированием, на региональный и муниципальный уровни.

- По нашему мнению, установленные Бюджетным кодексом [1] РФ пропорции распределения собранных налогов и сборов между уровнями бюджетной системы РФ нуждаются в корректировке. Основной целью предлагаемых законодательных нововведений является расширение собственной ресурсной базы муниципальных образований, в частности, доходной части местных бюджетов. Как показывает анализ эмпирических данных, основными источниками дохода для муниципальных образований РФ являются три налога – земельный, налог на имущество физических лиц, налог на имущество юридических лиц. Сборы по указанным налоги в полном объёме зачисляются в бюджеты муниципальных образований. Однако удельный вес упомянутых налогов в общем объёме собранных налогов и сборов сравнительно невелик и не может обеспечить покрытие расходов местных бюджетов. Подобная практика межбюджетных взаимоотношений порождает следующие проблемы: недостаток собственных источников дохода побуждает муниципалитеты осуществлять заимствования; распорядители денежных средств вышестоящих уровней бюджетной системы РФ вынуждены участвовать в решении локальных проблем местных сообществ (строительство и содержание школ, больниц, благоустройство территорий и т. п.). Вследствие значительных объёмов переписки между органами местного самоуправления, государственными органами субъектов РФ и РФ решение вопросов местного значения замедляется, возрастает нагрузка на аппарат управления и казначейские органы. В связи со сказанным, считаем целесообразным пересмотреть пропорции распределения налоговых поступлений в пользу муниципальных образований. Представляется необходимым установить долю зачисления в местные бюджеты по таким налогам, как налог на добавленную стоимость, налог на прибыль организации в размере 15 % от валового сбора по перечисленным налогам. Реализация данного предложения позволит значительно улучшить финансовое обеспечение установленных федеральным законодательством полномочий органов местного самоуправления, повысить заинтересованность местных властей в развитии бизнеса на своей территории, снизить социальную напряжённость посредством ускорения решения актуальных проблем местных сообществ.

Список источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145-ФЗ

- Москаленко А. П. Инвестиционное проектирование: основы теории и практики Москаленко А. П., Москаленко С. А., Ревунов Р. В., Вильдяева Н. И. / Санкт-Петербург, 2018. (1-е, Новое)

- Мурзин А. Д. Налоговый потенциал как фактор социально-экономической поляризации территорий / Мурзин А. Д. // В сборнике: Проблемы теории и практики управления Сборник трудов Международного научного форума. В 3-х томах. Ответственные редакторы Т. Ю. Анопченко, А. Д. Мурзин, Т. М. Рогова. 2018. С. 171-175

- Налоговый кодекс Российской Федерации от 31.07.1998 г., №146-ФЗ

- Официальный сайт Росстата https://rosstat.gov.ru/accounts дата обращения 27.07.2021 г.

- Официальный сайт Федеральной налоговой службы https://www.nalog.gov.ru дата обращения 27.07.2021 г.

- Таранова И. В. Особенности применения экономико-математических и эконометрических методов в экономических исследованиях / Управление экономическими системами: электронный научный журнал. 2011. №12 (36). С. 59.

- Указ президента России от 7.05.2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»

- Указ президента России от 16.01.2017 №13 «Об утверждении Основ государственной политики регионального развития Российской Федерации на период до 2035 года»

- Федеральный закон от 06.10.2003 «131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»

References

- Byudzhetny`j kodeks Rossijskoj Federacii ot 31.07.1998 g. №145-FZ

- Moskalenko A. P. Investicionnoe proektirovanie: osnovy` teorii i praktiki Moskalenko A. P., Moskalenko S. A., Revunov R. V., Vil`dyaeva N. I. / Sankt-Peterburg, 2018. (1-e, Novoe)

- Murzin A. D. Nalogovy`j potencial kak faktor social`no-e`konomicheskoj polyarizacii territorij / Murzin A. D. // V sbornike: Problemy` teorii i praktiki upravleniya Sbornik trudov Mezhdunarodnogo nauchnogo foruma. V 3-x tomax. Otvetstvenny`e redaktory` T. Yu. Anopchenko, A. D. Murzin, T. M. Rogova. 2018. S. 171-175.

- Nalogovy`j kodeks Rossijskoj Federacii ot 31.07.1998 g., №146-FZ

- Oficial`ny`j sajt Rosstata https://rosstat.gov.ru/accounts data obrashheniya 27.07.2021 g.

- Oficial`ny`j sajt Federal`noj nalogovoj sluzhby` https://www.nalog.gov.ru data obrashheniya 27.07.2021 g.

- Taranova I. V. Osobennosti primeneniya e`konomiko-matematicheskix i e`konometricheskix metodov v e`konomicheskix issledovaniyax / Upravlenie e`ko-nomicheskimi sistemami: e`lektronny`j nauchny`j zhurnal. 2011. №12 (36). S. 59.

- Ukaz prezidenta Rossii ot 7.05.2018 g. № 204 «O nacional`ny`x celyax i strategicheskix zadachax razvitiya Rossijskoj Federacii na period do 2024 go-da»

- Ukaz prezidenta Rossii ot 16.01.2017 №13 «Ob utverzhdenii Osnov gosu-darstvennoj politiki regional`nogo razvitiya Rossijskoj Federacii na pe-riod do 2035 goda»

- Federal`ny`j zakon ot 06.10.2003 «131-FZ «Ob obshhix principax organi-zacii mestnogo samoupravleniya v Rossijskoj Federacii»

Для цитирования: Янченко Д.В., Рогова Т.М., Боева К.Ю. Направления повышения эффективности налоговой и бюджетной политики Российской Федерации на региональном уровне // Московский экономический журнал. 2021. № 8. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-8-2021-12/

© Янченко Д.В., Рогова Т.М., Боева К.Ю., 2021. Московский экономический журнал, 2021, № 8.