Московский экономический журнал 7/2019

DOI 10.24411/2413-046Х-2019-17062

Совершенствование налогового администрирования в регионах в условиях дефицита бюджета (на примере г. Москвы)

Improvement of tax administration in regions in the conditions of budget deficit (on the example of Moscow)

Виноградова Екатерина Валентиновна, соискатель Национальный исследовательский технологический университет «МИСиС», ketrin.vino@yandex.ru

Vinogradovа Ekaterina Valentinovna

Аннотация:Реализация важнейших проектов налогообложения в городе Москва в сфере нежилой недвижимости от кадастра, дифференциация и расширение видов патентов, появление торгового сбора в городе Москва, позволили сформировать устойчивый бюджет, а также способствуют прозрачным условиям ведения бизнеса. Стимулирующая роль налогообложения способствует развитию города и привлечению новых инвестиций, стимулированию новых производств, обеспечению стабильных и не зависящих от поступления в бюджет города финансовых потоков. Это важнейшее условие поддержки высокого социального стандарта и необходимого уровня инвестиций в инфраструктуру и благоустройство города. Высокая эффективность налоговых реформ при этом может быть обеспечена только современными механизмами администрирования налогов, на целенными на выравнивание налоговой нагрузки представителей бизнеса.

Цель статьи заключается в том, чтобы рассмотреть влияние налогового администрирования в регионах в условиях дефицита бюджета и привести основные направления по его развитию.

Summary: Implementation of the most important taxation projects in the city of Moscow in the field of non-residential real estate from the cadastre, differentiation and expansion of types of patents, the emergence of a trade tax in the city of Moscow, allowed us to form a stable budget, and also contribute to transparent business conditions. The stimulating role of taxation contributes to the development of the city and attracting new investments, stimulating new industries, ensuring stable and independent of the financial flows to the city budget. This is the most important condition for maintaining a high social standard and the necessary level of investment in infrastructure and city improvement. At the same time, high efficiency of tax reforms can be ensured only by modern tax administration mechanisms aimed at leveling the tax burden of business representatives.

The purpose of the article is to consider the impact of tax administration in the regions in the context of the budget deficit and provide the main directions for its development.

Ключевые слова: налог, контроль, администрирование, мониторинг, методы, совершенствование, эффективность, бюджет, доходы.

Keywords: tax, control, administration, monitoring, methods, improvement, efficiency, budget, income.

Являясь важным

механизмом собираемости налоговых платежей, налоговое администрирование

представляет собой важнейший метод контроля и мониторинга сбора средств

налогоплательщиков.

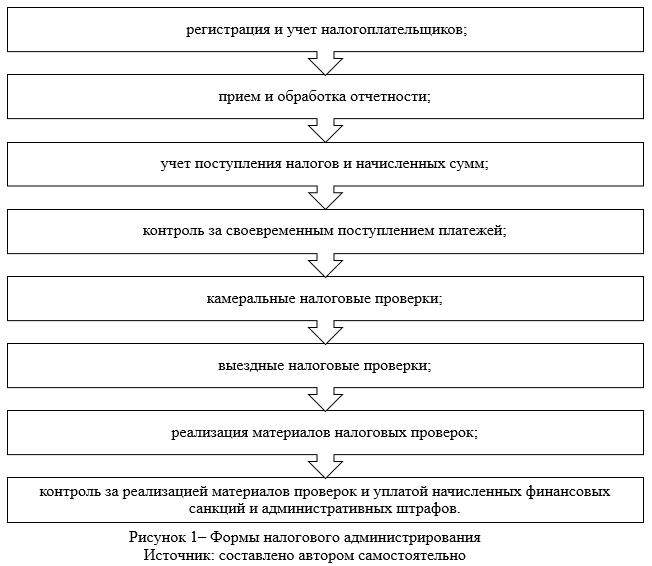

Основная цель

налогового администрирования — препятствие уходу от налогов, обеспечение

устойчивого поступления бюджетных доходов.

Выделяется

несколько основных форм налогового администрирования, которые приведены на

рисунке 1.

Для

того, чтобы определить влияние налогового администрирования на бюджет города

Москвы представим соотношение налоговых и неналоговых доходов бюджета на

рисунке 2.

Объем

поступивших доходов в бюджет города составил 2 376,6 миллиарда рублей.

Налоговые доходы поступили в городской бюджет в объеме 2 044,3 миллиарда

рублей, что составляет от общего объема доходов 86%. Структура налоговых

доходов в 2018 году приведена на рисунке 3.

Большая

часть налогов в 2018 году принадлежит налогу на прибыль и НДФЛ. Поступления

НДФЛ за 2018 год составляют 938,3 миллиарда рублей.

При

этом доходы бюджета по налогу на прибыль организаций за 2018 год составили 764

миллиарда рублей — в сравнение с аналогичным периодом 2017 года они увеличились

на 94,1 миллиарда рублей, или 14,1%. По налогу, взимаемому в связи с

применением упрощенной системы налогообложения в бюджет Москвы, было направлено

95,9 миллиарда рублей. Неналоговые доходы, по данным департамента, поступили в

бюджет в объеме 255,5 миллиарда рублей, что соответствует 10,8% от общего

объема доходов

Таким образом, налоги, безусловно играют

значимую роль в обеспечении стабильности налоговых доходов бюджета страны.

Несмотря на высокую эффективность применяемых методов налогового

администрирования, на протяжении последних лет имеет место такая строка, как

«задолженностью по налогам и сборам». Динамика этого показателя по данным ФНС

города Москва находится на уровне 3-5% от общей суммы налоговых поступлений.

При этом часть налоговой задолженности взимается. А часть из нее взыскать

невозможно в результате применения налогоплательщиками «серых схем», «ухода от

налогов», ликвидации налогоплательщиков [7, с. 4].

Для

того, чтобы свести эти показатели к минимуму, налоговыми службами города

ведется постоянная работа по налоговому администрированию. При этом

используются все более новые методы, постепенно переходящие в электронный

формат. В рамках этого направления полностью автоматизирован документооборот по

контролю НДС, который сейчас является эталоном для тиражирования на другие

налоги, сформирована единая база данных обо всех операциях, облагаемых НДС,

постепенно внедряется риск-ориентированный подход, который утвержден на уровне

закона в 2018 году [2].

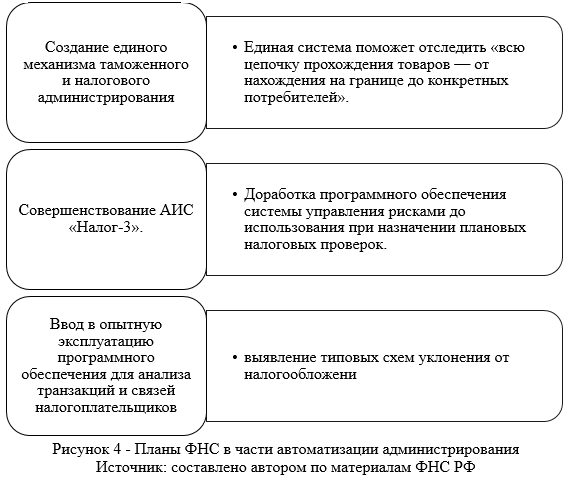

С

2018 году налоговыми органами города Москвы реализуется проект автоматизации

контроля и совершенствование методологии проверок с использованием новых

инструментов. План деятельности ФНС в части автоматизации администрирования

предусматривает решение задач, представленных на рисунке 4:

В

2019 году ФНС города Москвы имеет доступ ко всем платежам, которые проходят

через РКЦ Центрального банка. Интеграция данных налоговой с информацией,

передаваемой посредством онлайн-ККТ в 2018 году позволила ФНС полностью

контролировать всю цепочку формирования НДС в России. Имея данные банков,

таможенных органов, онлайн ККТ и счетов-фактур из налоговых деклараций

проводится автоматическая сверка товарного и денежного оборота

налогоплательщиков [2].

В

2018 г. налогоплательщикам было направлено 660 тыс. автоматических требований,

в результате чего они представили 90 тыс. уточненных деклараций с ростом НДС к

уплате на 69 млрд руб. [4]

В

сфере прослеживаемости товаров в городе Москва введен электронный

документооборот, что дает возможность перестроить систему по НДС, исходя из

контроля за движением товаров. Стало проще подтверждать экспорт, документы

будут заменены реестрами сведений [8, с. 8].

Автоматический

анализ взаимосвязей инспекторами ИФНС применяется для поиска доказательств

недобросовестных согласованных действий. Алгоритмы контроля сопоставляют

законные и незаконные связи: учредители, руководители и признаки, которые могут

говорить о скрываемом взаимодействии и о подконтрольности (общий сайт или IP

адреса, общее местонахождение и т.п.). Новыми инструментами электронного

взаимодействия компаний с государством и контрагентами становятся облачная

электронная подпись, универсальный передаточный документ и договор в

электронной форме. Участники конференции обсудили стратегии и модели защиты

налогоплательщиков в современных реалиях налогового администрирования [6, с. 9].

В полном

соответствии с требованиями к цифровой трансформации государственного контроля

камеральная налоговая проверка также подходит к полному бесконтактному общению

с налогоплательщиком. Контрольные соотношения по всем налоговым декларациям

будут исключительно математические. Все подозрительные операции будут

автоматически передаваться аналитическим отделам и на выездную проверку.

Реализация

масштабного проекта цифровизации налоговой сферы дает ощутимые результаты,

которые выражаются в повышении собираемости налогов и выводе бизнеса из тени.

Дистанционный

контроль доказал свою эффективность во всех сферах торговли, и уже завершился

первый этап реформ по внедрению контрольно-кассовой техники, которая

автоматически передает данные о покупках-продажах в налоговые органы, а в парке

онлайн-касс уже зарегистрировано 1,6 млн ед. оборудования, что на 20% превышает

дореформенный период [5].

Однако

при этом имеет место ряд юридических проблем, возникающих в связи с

цифровизацией налогового администрирования, среди которых:

- ответственность за нарушение сроков предоставления отчетности в электронном виде в результате технических сбоев,

- ответственность за нарушение способов и формата предоставления отчетности, правовой статус технических посредников (программистов и IT-структур),

- проблемные вопросы открытости цифровых данных из налоговой сферы.

Таким

образом, налоговое администрирование представляет собой сложную иерархически

построенную структуру, включающую в себя множество процессов. Поэтому для

уменьшения негативного влияния разнообразных внешних и внутренних экономических

ситуаций, и исключения налоговых нарушений важно совершенствовать налоговую

политику при помощи инструментов налогового администрирования. Вместе с тем,

это позволит избежать негативного воздействия на экономику страны, а также

снизить налоговое бремя, которое ложится на налогоплательщиков. Налоговое

администрирование является важной частью бюджетной политики регионов,

направленной на реализацию эффективности расходов бюджета, которая основывается

на максимизации поступлений в бюджет страны и обеспечении своевременного

выполнения всех функций налогообложения.

Список литературы и источников

- Информационные технологии в Федеральной

налоговой службе//http://www.tadviser.ru/index.php (дата обращения:

15.04.2019). - Макурова, Т.М. Цифровизация налогового

администрирования: Россия в авангарде// Журнал «Метод». 2018. № 2. 2018. - Мишустин, Н.П. М.: ФНС России использует

прорывные технологии,чтобы соответствовать новым требованиям к налоговой

системе [Электронный ресурс] URL:

https://www.nalog.ru/rn77/news/activities_fts/6973314/(дата обращения

10.03.2019) - Налогообложение в условиях цифровой

реальности: вызовы налогового администрирования и решения для бизнеса// Палата

налоговых консультантов// http://palata-nk.ru/ (дата обращения: 15.04.2019). - Официальный сайт Федеральной налоговой

службы. URL: https://www.nalog.ru/rn66/news/smi/5713368/; URL:

https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/appeals_citizens/

(дата обращения: 15.04.2019). - Malyuga, O. (2017). Supersuit — its past, present, future. World Ecology

Journal, 7(10), 8-15. - Malyuga, O. (2019). The kinematic structure of the mechanism of the

exoskeleton. World Ecology Journal, 7(11), 3-10. - Malyuga, O. (2017). Varieties of exoskeletons. World Ecology Journal, 7(12), 3-12.