Московский экономический журнал 5/2019

DOI 10.24411/2413-046Х-2019-15026

ПРОБЛЕМЫ ФИНАНСИРОВАНИЯ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

THE CHALLENGES OF FINANCING

SMALL AND MEDIUM ENTERPRISES IN RUSSIA

Высоков Денис Александрович, аспирант,

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, E-mail: denisvysokov@mail.ru

Denis Vysokov, graduate student, Financial University under the

Government of the Russian Federation, Moscow, Russia

Аннотация:

значительным препятствием развития малого и среднего предпринимательства

является затруднённый доступ к финансовым ресурсам. В данной статье рассмотрены

направления совершенствования микрофинансирования в России с учетом иностранной

практики в целях его превращения в эффективный инструмент финансирования малых

и средних предприятий.

Summary: A significant obstacle to development of small and medium-sized businesses is difficult access to financial resources. This article discusses venues for improving microfinance in Russia, taking into account foreign practice in order to turn it into an efficient tool for financing small and medium enterprises.

Ключевые

слова: малые и средние предприятия, микрофинансирование,

кооперативные банки.

Keywords: small and medium enterprises, microfinance,

cooperative banks.

В условиях замедления

темпов роста экономики России и действия внешнеэкономических санкций

актуальными являются проблемы стимулирования внутренних источников развития. К

ним относятся и субъекты малого и среднего предпринимательства (далее – МСП),

однако малые предприятия, особенно вновь созданные, сталкиваются с проблемами

финансирования в виду повышенных рисков в их деятельности. В то время как в

плане («дорожной карте») развития МСП до 2030 года [5] предусмотрен комплекс

мероприятий по улучшению доступа МСП к финансированию, такому инструменту, как

микрофинансирование уделяется недостаточной внимание. Основные направления

работы в данной сфере сводятся к разработке механизма секьюритизации портфелей

микрофинансовых организаций (далее – МФО). В то же время, требуется проведение

более широкого спектра мероприятий для того, чтобы превратить микрофинансирование

в устойчивый источник финансирования МСП. Учитывая позитивный опыт

микрофинансирования для нужд субъектов МСП в других странах, данное направление

является перспективным инструментом поддержи малого и среднего

предпринимательства. Для более точного понимания рассмотрим современный

характер микрофинансирования в России, а также те проблемы, с которыми

сталкивается данный сегмент.

Микрофинансирование отличается от банковского кредитования более высокими ставками по займам и более простой процедурой оформления займа. Клиентами МФО, как правило, являются лица, которые не имеют возможности взять кредит в банке по причине неудовлетворительной кредитной историей, либо которые предпочитают более быстрый срок оформления займа. При этом заемщиками могут выступать как физические, так и юридические лица. Данный рынок характеризуется повышенными кредитными рисками, а соответственно и более высокими процентными ставками. Основные структурные проблемы рынка микрофинасирования, которые препятствуют его функционированию в качестве инструмента стимулирования МСП заключаются в том, что микрофинансирование в его текущем состоянии не осуществляет кредитование экономики в целях расширения воспроизводства. Как видно из графика (см. Рис. 1), свыше 90% выдач новых микрозаймов приходится на физических лиц.

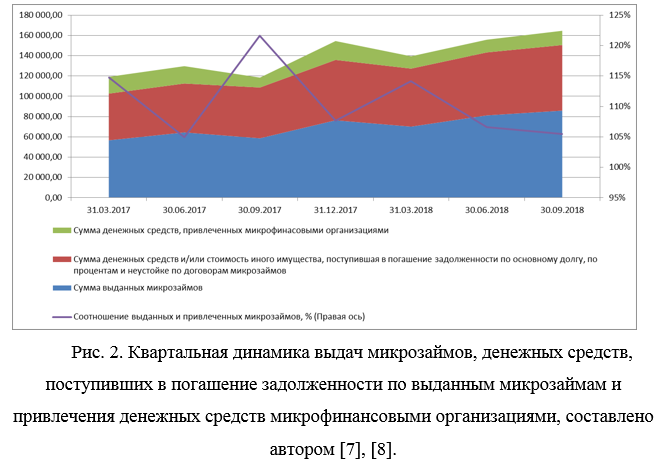

С одной стороны это сегмент краткосрочных займов до зарплаты (далее – Pay day loans, PDL), цель которых заключается в представлении краткосрочных (до 30 дней) займов в сумме до 30 тысяч рублей. Динамика выдач PDL займов сохраняется на уровне 50% от всех выдач физическим лицам. Остальная часть выдач физическим лицам связана с целевыми займами в торговых точках (Point of sale, POS) и нецелевыми потребительскими займами. Процентные ставки по данным займам выше, чем по кредитам в банках. В соответствии с ограничениями 353-ФЗ [1], МФО и кредитные организации (далее – КО) не могут выдавать займы и кредиты под ставки, более чем на одну треть превышающие среднерыночные значения предельной стоимости кредита (займа) (далее – ПСК). Банком России на ежеквартальной основе рассчитываются среднерыночные значения ПСК в соответствии с Указанием Банка России «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа)» от 29.04.2014 № 3249-У [6]. Для займов, выданных МФО в третьем квартале 2018 года, среднерыночные значения ПСК в категории потребительских микрозаймов, выданных на срок до года, в зависимости от срока и суммы составляли от 612% до 35%. ПСК для кредитов, выданных КО в сопоставимых категориях ПСК составляли 23-24%. При этом, необходимо уточнить, что банки, как правило, практикуют навязывание дополнительных услуг, пользуясь низкой финансовой грамотностью, таких как страховки, консультации, плату за открытие и ведение счета, SMS-информирование и т.д. Поэтому реальные ПСК КО на самом деле выше указанных номинальных значений. Вместе с тем, это не меняет того факта, что ставки по микрозаймам выше ставок по кредитам. Очевидно, что для заемщиков, имеющих более низкую платёжеспособность, и которые не имеют в связи с этим возможности взять кредит, более высокие ставки в еще большей степени снижают возвратность таких займов. Это порождает ряд проблем. С социальной точки зрения запрет подобных займов нецелесообразен, так как заемщики, лишившись доступа к кредитным ресурсам, будут обращаться к нелегальным кредиторам. Для рынка микрофинансирования в целом, однако, такая бизнес-модель представляет существенные проблемы: выдача микрозаймов под высокий процент, который несет в себе высокий уровень дефолтности, ведет в результате к убыточности деятельности и отсутствию экономической целесообразности. Обоснование данного тезиса приведено на Рис. 2. Как видно на графике, доля возвратов микрозаймов, с учетом выплаты задолженности по процентам, а также штрафов, пенни и неустоек снижается.

Данная тенденция лишь

осложняется тем, что МФО, как и банки, функционируют во многом за счет

привлеченных средств, и средняя процентная маржа в 5% должна использоваться не

только в целях обеспечения расходов текущей деятельности МФО, но и для

обслуживания долга. Так как данные средства не являются вкладами и не подлежат

обязательному страхованию, риски, а соответственно и ставки привлечения выше,

чем для КО. В связи с рискованностью деятельности, привлечение денежных средств

в МФО от КО также затруднено. Таким образом, высокая стоимость фондирования,

вкупе с невозвратами характеризуют отсутствие долгосрочной экономической

целесообразности в деятельности, по крайней мере, части современного

российского рынка микрофинансирования. Многочисленные исключения из

государственного реестра за нарушения крупнейших МФО – микрофинансовых

компаний, имеющих, в соответствии с 151-ФЗ [2], право привлечения денежных

средств физических лиц, с невыплатой привлеченных средств, также косвенно

подтверждает отсутствие возможности обеспечивать необходимые для возврата

привлеченных средств доходы от микрофинансовой деятельности.

Переориентацию

микрофинансовых организаций на выдачу займов субъектам МСП позволит

одновременно решить ряд проблем для обоих секторов. Микрофинансирование может

заполнить сегмент, в котором банки не готовы кредитовать субъекты МСП (новые предприятия,

предприятия без кредитной истории). Однако для того, чтобы обеспечить

возвратность денежных средств, что особенно важно с учетом возможности

инвестиций в МФО неограниченного круга лиц, для этого необходимы дополнительные

шаги. Здесь возможно использовать опыт кооперативных банков, распространенных,

в частности, в Германии.

Ключевое отличие данных

организаций от существующих в России кредитных потребительских кооперативов

заключается в возможности открытия и ведения счетов. В Федеральном законе «О

кредитной кооперации» от 18.07.2009 № 190-ФЗ и Федеральный закон «О банках и

банковской деятельности» от 02.12.1990 № 395-1 такая возможность отсутствует.

Выдача займов членам кооперативов, счета которых ведутся в данном кооперативном

банке, значительно повышают прозрачность деятельности заемщика для кредитора.

Данное обстоятельство позволит снизить ставки по займам, и вместе с тем

повысить степень возвратности микрозаймов.

В Германии доля

кооперативных банков в активах банковской системы составляет 17% [9]. На конец

2018 года в Германии было зарегистрировано 875 кооперативных банков с

совокупным размером активов 935 млн евро [10]. Кооперативные банки в Германии

распространены на региональном уровне, и, как правило, работают с клиентами в

пределах небольшой географической области. Близость к клиентам, знание местных

особенностей, а также высокая конкуренция между банками за клиента ведет к

повышенной доступности кредитования для МСП. Так, по данным Европейской

Комиссии, субъекты МСП в Германии испытывают меньше проблем с доступом к

финансированию, чем в среднем в Европейском союзе [11].

На данный момент размер

рынка микрофинансирования в России остается относительно небольшим – 148 млрд.

руб. на конец третьего квартала 2018 года, что сопоставимо с несколькими

крупными кредитами коммерческих банков. Однако именно сейчас, на стадии формирования

и роста рынка микрофинансирования целесообразно осуществлять мероприятия, направленные

на повышение его стабильности, для создания предсказуемого надзорного климата и

своевременного переориентирования свободных средств на полезные в масштабах

экономики направления, такие как финансирование субъектов МСП. Для этого

необходимо внести изменения в Федеральный закон «О кредитной кооперации» от

18.07.2009 № 190-ФЗ и Федеральный закон «О банках и банковской деятельности» от

02.12.1990 № 395-1, предусматривающие возможность создания кооперативных банков

с правом открытия и ведения счетов членам кооператива. Дополнительным

преимуществом подобных изменений станет также возможность включения

кооперативных банков в Систему обязательного страхования вкладов, что позволит

снизить риски инвесторов и стоимость финансирования кооперативных в банках,

что, в конечном итоге будет способствовать и снижению стоимости кредитования

МСП.

Список литературы

- Федеральный закон «О потребительском

кредите (займе)» от 21.12.2013 № 353-ФЗ. - Федеральный закон «О микрофинансовой

деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ. - Федеральном законе «О кредитной

кооперации» от 18.07.2009 № 190-ФЗ. - Федеральный закон «О банках и банковской

деятельности» от 02.12.1990 № 395-1. - Распоряжение Правительства РФ от

02.06.2016 № 1083-р Об утверждении Стратегии развития малого и среднего

предпринимательства в Российской Федерации на период до 2030 года. - Указание Банка России «О порядке

определения Банком России категорий потребительских кредитов (займов) и о

порядке ежеквартального расчета и опубликования среднерыночного значения полной

стоимости потребительского кредита (займа)» от 29.04.2014 № 3249-У - Обзор ключевых показателей микрофинансовых

институтов за III квартал 2018 года: официальный сайт Банка России [Электронный

ресурс]. 2018. URL:

https://www.cbr.ru/Content/Document/File/71165/review_mfo_18Q3.pdf (дата

обращения: 18.04.2019) - Обзор ключевых показателей микрофинансовых

институтов за III квартал 2017 года: официальный сайт Банка России [Электронный

ресурс]. 2017. URL:

https://www.cbr.ru/Content/Document/File/36133/review_mfo_17Q3.pdf (дата

обращения: 18.04.2019). - Банковский сектор Германии: факты и цифры:

официальный сайт Европейской банковской федерации [Электронный ресурс]. 2018. URL: https://www.ebf.eu/germany/ (дата обращения: 18.04.2019) - Развитие местных кооперативных банков с

1970 года: официальный сайт национальной ассоциации кооперативных банков

Германии. [Электронный ресурс]. 2018. URL: https://www.bvr.de/p.nsf/0/F0F8A6D1636D3A1CC1257D0A00540564/$file/Development%20of%20the%20local%20cooperative%20banks%20since%201970.pdf (дата обращения: 18.04.2019) - Исследование по доступу предприятий к

финансам: официальный сайт Европейской Комиссии [Электронный ресурс]. 2018. URL: https://ec.europa.eu/growth/access-to-finance/data-surveys_en (дата обращения: 18.04.2019)