Московский экономический журнал 5/2019

DOI 10.24411/2413-046Х-2019-15002

Аналитическое обоснование выбора системы ключевых показателей эффективности деятельности компаний для формирования инвестиционного портфеля

Analytical justification

of key performace indicators for investment portfolio construction

Волков Максим

Александрович, аспирант 2 курса,

направление «Бухгалтерский учет и статистика», Финансовый университет при

Правительстве РФ, департамент «Учет и аудит», Volkovma1994@yandex.ru

Volkov Maksim Aleksandrovich

Аннотация: Цель исследования — разработка и применение

аналитического инструментария стратегии инвестирования на основе

фундаментальных показателей бизнеса. Основной гипотезой работы является то,

влияет ли проведение фундаментального финансового анализа на эффективность

принятия инвестиционных решений. Важнейшим аспектом данного исследования

является выбор и обоснование фундаментальных показателей, или факторов создания

стоимости, которые будут использоваться для разработки указанного инструмента.

Summary: The goal of current research is to develop and utilize investment strategy based on key fundamental indicators of the company. The main hypothesis tested is whether financial analysis contribute into efficiency of investment decision making . The main focus of the research is justification of value creation factors, that are being used for index construction.

Ключевые

слова: фундаментальный анализ, факторы создания стоимости,

инвестиционная стратегия, активное инвестирование, инвестиции, финансовый

анализ, оценка бизнеса, фундаментальное индексирование.

Key words: fundamental

analysis, value creation drivers, investment strategy, active investing,

investments, financial analysis, business valuation, fundamental indexation.

ВВЕДЕНИЕ

На

сегодняшний день существует множество подходов к принятию решений об

инвестировании в финансовые активы. Некоторые подходы основаны на применении

различных инструментов анализа деятельности организации, в том числе

фундаментального финансового анализа, в то время как другие не требуют

использования каких-либо инструментов анализа, предполагая простое копирование

рыночных индексов. Дискуссия о том, какая из инвестиционных стратегий является

наиболее эффективной, продолжается на протяжении десятилетий. В последние годы

набирает популярность мнение о том, что фундаментальный анализ в процессе

принятия инвестиционных решений не требуется, а лучшей стратегией является

простое копирование рыночного индекса[1]. Другими словами, теряет смысл проведение комплексных

процедур финансового анализа и инвестиционной оценки. С другой стороны, многие

исследователи указывают на то, что понимание закономерностей функционирования

бизнеса, а также будущих трендов позволяет значительно повысить эффективность

осуществляемых инвестиций. Многие инвесторы и исследователи на протяжении многих

лет стремятся разработать инструмент для принятия инвестиционных решений с

заведомо более высокой, по сравнению с рынком, эффективностью, используя

различные подходы финансового анализа. В частности, в 2005 году исследователями

была представлена стратегия, получившая название «Фундаментальный индекс»,

которая предполагает формирование портфеля на основе ключевых фундаментальных

показателей деятельности бизнеса. Данная стратегия в дальнейшем нашла свое

применение в работах множества исследователей, а также в качестве основы для

формирования инвестиционных портфелей отдельных инвестиционных фондов.

Однако,

несмотря на значительный интерес к данному подходу и его активное применение,

не нашло достаточного отражения теоретическое обоснование выбора фундаментальных

показателей, как и их взаимосвязи с создаваемой стоимостью. Кроме того, ряд

показателей применяется универсально для предприятий различных отраслей и

географических регионов, что, бесспорно, требует дальнейшего анализа. Необходимость

детальной проработки концептуальной основы указанного подхода в качестве

возможного инструмента принятия эффективных инвестиционных решений, а также

возросший интерес к активным подходам к инвестированию и месту финансового

анализа в данной связи обусловливает актуальность выбранной темы.

Целью

данного исследования является разработка и применение аналитического

инструментария стратегии инвестирования на основе фундаментальных показателей

бизнеса. Основной тестируемой гипотезой работы является то, влияет ли

проведение фундаментального финансового анализа деятельности субъектов

определенной отрасли на эффективность принятия инвестиционных решений. Наиболее

критичным моментом данного исследования является выбор и обоснование

фундаментальных показателей, или факторов создания стоимости, которые будут

использоваться для разработки указанного инструмента. Для разработки

теоретического обоснования использования инвестиционной стратегии будет

задействован инструментарий финансового анализа.

Задачами

настоящей работы являются:

- идентификация факторов

создания стоимости как основы стратегии; - разработка

фундаментального индекса для отрасли торговли; - тестирование

стратегии и проверка обоснованности гипотезы о преимуществе активного

инвестирования на рынке Европы.

Методология

определения фундаментальных индикаторов для создания индекса основана на

формулировании гипотез о значимости определенного параметра в контексте влияния

на сравнительную доходность акций и их последующее тестирование посредством применения

статистических методов. Исходный список параметров составлен путем критической

оценки предыдущих исследований в данной области, а также путем применения

авторских концептуальных гипотез с учетом бизнес-модели анализируемой группы

компаний.

Уровень

разработанности проблемы. Активный вклад в разработку методики фундаментального

индекса внесли Р. Арнотт, Дж. Хсю, П. Мурр, А. Клиффорд и Дж. Эстрада. В

области активного стоимостного инвестирования, значительный вклад внесли Б.

Грехем и Дж. Додд. С точки зрения факторов создания стоимости и разработки

оценочных моделей, неоценим вклад А. Дамодарана. Весьма важна также критика

традиционной портфельной теории и ряда теорий корпоративных финансов,

принадлежащая Дж. Монтьеру. Среди отечественных ученых, значительный вклад в

разработку финансового анализа деятельности организаций принадлежит Бариленко

В.И., Барнгольц С.Б., Бердникову В.В., Ефимовой О.В., Мельник М.Г. и Сергеевой

Г.В. Ощутимый вклад в разработку моделей оценки внесли Грязнова А.Г., Федотова

М.А. и Эскиндаров М.А. Значительная часть работ в области факторов создания

стоимости принадлежит Ивашковской И. В., Когденко В.Г. и Кукиной Е.Б.

ОСНОВНОЙ РАЗДЕЛ

Для

целей текущего исследования был выбран рынок продуктовой торговли Европы.

Причиной для данного выбора послужили доступность информации о компаниях, наличие

большого числа компаний в отрасли, а также

прозрачность бизнес-модели. Период рассматриваемых данных для создания индекса

— с 1 января 2005 года по 1 января 2014 года. Этот период включает множество

фаз жизненного цикла компаний, а также кризисный период 2008 года. С 1 января 2014

года по 1 января 2015 года было проведено ретроспективное тестирование модели.

Для целей настоящей работы были использованы годовые сведения, так как

большинство интересующих показателей компании раскрывают с данной

периодичностью. Ребалансировка результирующего индекса будет проводится на

ежегодной основе. Статистические методы по большей мере представлены техниками

регрессионного анализа. Стохастические модели будут использоваться для оценки

коэффициентов нормализации значений фундаментальных показаталей, а также для

оценки распределения результатов, получаемых при тестировании итогового

индекса. Для целей моделирования будет использовано приложение Microsoft Excel с соответствующей надстройкой для стохастического

моделирования Palisade @Risk.

Для регрессионного анализа будет использован пакет анализа данных Data Analysis, а также приложение IBM SPSS.

В качестве параметра, характеризующего доходность с учетом риска, используется коэффициент Шарпа. Существует два возможных способа максимизации данного коэффициента, при допущении, что значение всех факторов, кроме характеристик фундаментального индекса, остается неизменным при принятии различных решений: максимизация доходности портфеля, либо минимизация стандартного отклонения – в обоих случаях, теоретически не существует верхнего предела целевой функции. Следует также отметить, что современная портфельная теория предполагает наличие взаимосвязи между

следовательно, традиционный индекс предполагает наиболее эффективный способ инвестирования относительно коэффициента Шарпа. Используя механизмы количественной оптимизации, основной задачей стратегии будет являться построение индекса с наивысшим значением коэффициента Шарпа, которое может достигаться в некоей равновесной точке между

Доходность портфеля рассчитывается по следующей формуле:

где

– вектор весов для всех активов портфеля,

– вектор доходности

для всех активов портфеля (транспонирован).

Дисперсия портфеля

рассчитана при использовании следующей формулы:

где

cov (i,j) – ковариация между активом i и j.

Очевидно,

что доходность акций и ковариация между ними – экзогенные переменные; для

изменение доходности и среднеквадратического отклонения и достижения цели, можно

изменить только веса активов в портфеле. Учитывая то, что фундаментальные

индикаторы должны быть использованы для вычисления оптимальных весов,

результирующий вектор весов может быть рассчитан следующим образом:

где

– вектор весов фундаментального индекса,

– значение

фундаментального индикатора j для iой компании,

– вектор

коэффициентов, который преобразует матрицу значений фундаментальных показателей

в вектор весов (F-вектор).

Как

следствие (3), можно выделить два шага в идентификации вектора весов согласно

каждому из трех подходов, описанных выше:

- идентификация

фундаментальных индикаторов; - идентификация

значений коэффициентов для вектора коэффициентов.

В

рамках данной работы, фундаментальный индекс будет разработан для компаний

отрасли продовольственной торговли. Индикаторы, формирующие фундаментальный

индекс, а также значения коэффициентов F-вектора могут значительно отличаться для прочих отраслей

и инструментов. Для целей создания модели было рассмотрено 36 крупнейших

компаний Европы. Остальные регионы были исключены ввиду различного уровня

конкурентности рынков и отличий в бизнес-моделях. Также, для целей создания

модели предполагается, что акции могут быть только куплены; следовательно, вес

инструмента в портфеле не может быть отрицателен.

Важно

отметить, что только будущие значения фундаментальных показателей влияют на

создания стоимости, в то время как текущие и предыдущие значения влияют на

прошлую доходность компаний. Другими словами, стоимость, создаваемая бизнесом в

прошлом, уже получена существующими инвесторами в виде прошлой доходности акций.

Существующие и будущие инвесторы, в свою очередь, заинтересованы в стоимости,

которую компания сможет создать в будущем. Следовательно, для того, чтобы

идентифицировать компании с наибольшим потенциалом для создания стоимости,

следует фокусироваться на факторах, влияющих на будущий рост. Так, дальнейшей

задачей является нахождение опережающих индикаторов будущего значения

фундаментальных показателей компании. Для выявления факторов создания стоимости

будет использована модель дисконтирования денежного потока на основе свободного

денежного потока, доступного акционерам (FCFE). Для расчета

свободного денежного потока, доступного акционерам, как правило используется

следующая формула:

Выручкаявляется одним из наиболее важных

индикаторов для целей прогнозирования значений фундаментальных показателей. Будучи

первой статьей и основой отчета о прибылях и убытках, выручка также тесно

связана с величиной прибыли и соответствующими коэффициентами эффективности и

рентабельности.

Во

многих странах, регулирование отрасли продовольственной торговли находится на относительно низком уровне,

концентрация отрасли и технологические измененя также находятся на достаточно

низком уровне – все это приводит к низким барьерам для входа на рынок и

высокому уровню конкурентности. В свою очередь, высокая конкуренция и

гомогенный характер продукции приводит к существованию определенного «потолка»

цен и увеличивает эластичность спроса. Таким образом, компании пытаются снизить

цены на продукцию, в то же время удерживая процент маржи на приемлемом уровне,

так как данные меры приводят к существенному увеличению выручки. В условиях

подобной конкуренции, компании весьма ограничены с точки зрения увеличения

роста продаж, который, в данной связи, находится в сильной зависимости от

макроэкономических трендов.

Среди

макроэкономических факторов, влияющих на объем выручки компаний данного

сектора, исследователи выделяют темп роста населения и располагаемый доход на

человека. Основной объем выручки супермаркетов и сетевых магазинов поступает от

продажи продовольственной продукции и прочих потребительских товаров. Уровень

расходов на продукты значительно менее волатилен в сравнении с прочими типами

потребительских товаров, что приводит к тому, что увеличение населения прямо

связано с объемом расходов на продовольственные продукты. Располагаемый доход

на душу населения определяет покупательскую способность населения. Когда

располагаемый доход падает, покупатели ограничивают потребление наиболее важной

продукцией и более дешевыми брендами, ограничивая темп роста выручки компаний [27].

Торговая площадь является одним из наиболее важных факторов получения

конкуретного преимущества в отрасли. Очевидно, что данный индикатор находится в

прямой зависимости от объема продаж. Ввиду того, что предметом анализа является

темп роста выручки, а не ее абсолютное значение, следует принять допущение о

том, что темп роста торговой площади является индикатором темпа роста выручки

компании.

Большая часть всех операционных расходов представлена

себестоимостью продукции. Группируя операционные расходы на себестоимость

продаж и Общехозяйственные и административные расходы, мы можем предположить,

что доля закупок/себестоимости продукции в себестоимости продаж занимает еще

большее значение, так как Общехозйственные и административные расходы имеют

большую долю заработной платы и расходов на аренду в своей структуре. Мы можем

заключить, что наибольший вклад в величину себестоимости продаж вносит

себестоимость продукции. Данный вывод оказывает значительное влияние на

дальнейший анализ, так как это значит, что большая часть затрат является

переменной, что, в свою очередь, еще больше ограничивает потенциал для роста

маржи ввиду ограниченной экономии масштаба.

Количественный

фактор себестоимость продукции уже включен в модель как часть выручки и зависит

от факторов, указанных ранее. Качественный фактор представляет собой цену,

которую устанавливает поставщик с учетом скидок и транспортных расходов. Этот

фактор невозможно оценить отдельно, так как структура продаваемой продукции и детали

договоров с поставщиками не раскрываются компаниями. Тем не менее, мы можем

предположить, что цена, устанавливаемая поставщиком, является функцией

стоимости сырья, потребляемого компаниями-производителями.

Структура

затрат производителей может значительно различаться в зависимости от типа

выпускаемой продукции. Тем не менее, большая часть производителей использует

сельскохозяйственную продукцию и сырье, такую как пщеница, говядина, различные

зерновые культуры и прочее. В связи с этим мы можем оценить чувствительность

компании к изменению цен на сельскохозяйственную продукцию и сырье и

корректировать чувствительность портфеля относительно данного фактора. В

качестве индикатора цен сельскохозяйственной продукции и сырья будет

использован индекс «Bloomberg Agricultural Subindex» [25].

Многие

производители также используют сырье, недоступное в стране осуществления

деятельности, либо сырье, которое дешевле импортировать из другой страны.

Учитывая данный фактор, курс валют является важным фактором в определении

ценового фактора величины себестоимости продукции. Как и в случае с

сельскохозяйственным индексом, степень чувствительности будет использована в

качестве индикатора для построения модели. Курс доллара США будет использован в

данной связи, так как большинство расчетов производится в данной валюте.

В

качестве индикатора эффективности цепочки поставок будет использовано среднее

значение валовой маржи. Данный показатель демонстрирует связь между

качественным фактором себестоимости продаж и выручкой. Если компания

демонстрирует высокое значение данного показателя, учитывая гомогенный характер

продукции и ограничение экономии масштаба, упомянутые ранее, это может являться

признаком конкурентного преимущества в области цепочки поставок.

Чистый

рабочий капитал является крайне важной характеристикой для отрасли продовольственной торговли: не только в качестве компонента свободного

денежного потока, но и в качестве индикатора эффективности управления

дебиторской задолженностью, запасами и кредиторской задолженностью. Большинство

наблюдений показывает, что запасы занимают более половины оборотных активов

среди предприятий данной отрасли.

Это наблюдение

является прямым следствием бизнес модели, типичной для данной отрасли: компании

продовольственной торговли обычно характеризуются коротким операционным

циклом. Также, компании отрасли продовольственной торговли преимущественно продают продукцию домохозяйствам,

а все операции оплачиваются наличным расчетом, что приводит к низким уровням

дебиторской задолженности.

Фокусируясь

на запасах и кредиторской задолженности как на основных статьях оборотных

активов и краткосрочных обязательств, и, как следствие, основных источниках

изменения ЧРК, мы можем предположить, что оборачиваемость запасов и

кредиторской задолженности являются факторами изменений чистого рабочего

капитала для отрасли продовольственной торговли. Для целей идентификации относительного уровня

оборачиваемости, среднее значение оборачиваемости запасов и кредиторской

задолженности за три последовательных периода будет включено в модель.

Другой

компонент свободного денежного потока, Капитальные затраты, довольно сложно

оценить, так как он зависит от стратегии компании и потенциала для расширения,

который зависит от потенциала рынка. В качестве одного из показателей, мы можем

использовать следующий коэффициент:

Низкие

значения данного коэффициента говорят о высокой степени износа основных средств

и высокой необходимости осуществления капитальных затрат.

Амортизациятакже связана с величиной основных

средств. Несмотря на то, что данный показатель подвержен влиянию изменения

учетной политики и крайне сильно зависит от структуры основных средств, он

также связан с темпом роста величины основных средств. Таким образом,

индикатором темпа роста амортизации будет являться темп роста основных средств.

Важно учитывать темп роста основных средств и оставшийся срок службы основных

средств, так как увеличение срока службы основных средств должно быть связано с

приростом основных средств; если данное соотношение не соблюдается, увеличение

срока полезной службы может быть следствием изменения учетной политики.

Представляется

возможным включение как минимум двух показателей, характеризующих процентные

расходы и чистые заимствования компанией:

- Структура капитала. Чем выше значение отношения величины Заемного капитала к Собственному,

принимая допущение о том, что величина собственного капитала не уменьшается и

процентная ставка не изменяется, тем больше должна быть величина процентных выплат.

Используя финансовый леверидж, компания увеличивает вариативность денежных

потоков, так как в периоды спада существует вероятность получения более низкого

значения денежных потоков, в то время как в периоды подъема денежные потоки

значительно увеличиваются вследствии роста прибыли. - Текущая разность между стоимостью заемного капитала и

безрисковой ставкой. Чем ниже уровень

процентных ставок относительно безрисковой ставки, тем выше мотивация компании

с точки зрения реструктуризации существующих займов на более выгодных условиях

и привлечения новых по более низким ставкам. Однако данное допущение может

значительно нарушаться ввиду различной структуры капитала и природы выплат по

существующему долгу. Важным аспектом является больший удельный вес российского

рынка в выручке рассматриваемых компаний.

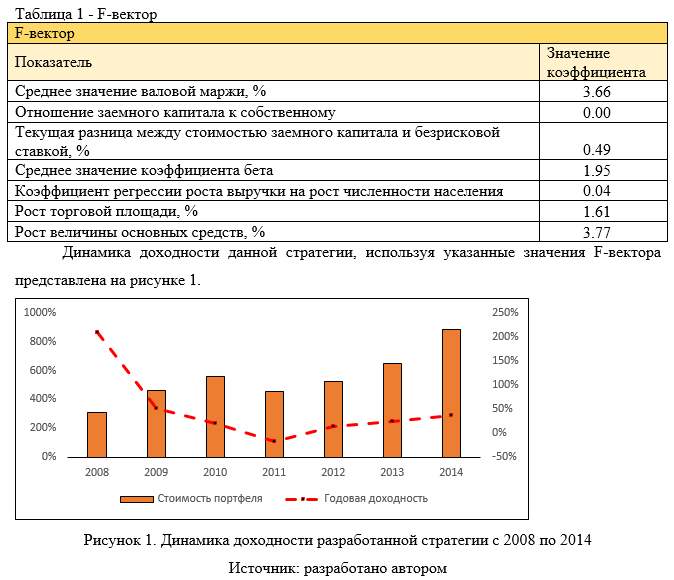

Следующим шагом является расчет значений коэффициентов F-вектора и тестирование результатов полученной стратегии скорректированного фундаментального индекса. Из уравнения (3), имея матрицу значений фундаментальных показателей за период с 2007 по 2014[2], а также учитывая поставленную ранее задачу, мы можем найти оптимальные значения F-вектора посредством использования надстройки Solver для приложения Microsoft Excel.

Построим

и проанализируем доходность портфеля соответственно традиционному подходу на

основе рыночной капитализации для 36 компаний продовольственной отрасли Европы в период с 2007 по 2014 с ежегодной

ребалансировкой. Средняя годовая доходность индекса равна 2.37%.

Среднеквадратическое отклонение портфеля варьируется от 0.17 до 0.22, а

безрисковая ставка между 3% и 4% с 2007 по 2014 год. При таком уровне

безрисковой процентной ставки, очевидно, что коэффициент Шарпа будет негативным

в определенных периодах, что делает данный портфель

инвестиционно-непривлекательным. Наивысшее значение коэффициента Шарпа – 1.17 –

было достигнуто в 2012 году, а наименьшее – (1.16) – в 2007.

Построим

и проанализируем параметры портфеля на основе найденных фундаментальных

показателей. Для нахождения значений F-вектора будет использован алгоритм GRG Nonlinear Solver для Microsoft Excel чтобы найти

сглаженное нелинейное решение. Сущность алгоритма заключается в максимизации

требуемой функции (коэффициент Шарпа) посредством подбора оптимального значения

параметров вектора. Для нахождения коэффициентов вектора, используем вектор,

описанный уравнением (3) в функциях (1) и (2), учитывая, что все прочие

компоненты данных функций известны.

Разработанная

стратегия является наиболее эффективной с точки зрения современной портфельной

теории, так как своей целью она ставит максимизацию коэффициента Шарпа. Несмотря

на наивысшее значение среднеквадратического отклонения, существует возможность

комбинирования данного портфеля с условно-безрисковым активом для создания

портфеля, оптимального для инвесторов с различным уровнем принятия риска. В

дальнейшем при упоминании данной стратегии будет использоваться аббревиатура AFI («Adjusted Fundamental Index» — (англ.) скорректированный фундаментальный индекс).

Как

было сказано ранее, 2015 год не входит в период построения модели. Посредством

применения AFI для

данного пероида мы видим, что традиционный индекс показывает доходность 0.024%,

в то время как AFI демонстрирует 11.66% доходности. Стандартное отклонение традиционного

индекса равно 0.23, в то время как AFI – 0.2. В целом, AFI показывает более высокую доходность относительно

традиционного индекса. Тем не менее, причинами подобной динамики могут являться

предвзятости в форме выбора определенного набора данных или временного

интервала.

Допущения модели включают:

- Ковариантная стационарность.

Было принято допущение о том, что ковариационная матрица, которая

использовалась для оценки риска портфеля, являлась постоянной в течении всех

периодов. Это допущение является весьма поверхностным, так как в реальности

степень зависимости доходности акций компанией может значительно изменяться со

временем. - Тренд выживания. Принято допущение, что

компании, используемые для построения и тестирования модели, представляют собой

все множество инвестиционных возможностей. Так как отдельные компании были

исключены ввиду недостатка информации или ввиду исключения из котировального

списка, очевидно, что принятое допущение может нарушаться. - Линейная зависимости

между переменными. Так как F-вектор представляет собой линейную комбинацию

индикаторов, предполагается, что существует линейная зависимость между ними и

зависимой переменной. На практике данное допущение может значительно нарушаться.

Для

того, чтобы улучшить качество модели, предполагается корректировка

коэффициентов после каждого периода для лучшего отражения взаимосвязи

доходности акций с зависимыми факторами. В целом, результаты ретроспективного

тестирования модели показывают, что модель является более эффективной по

сравнению с традиционным индексом. В свою очередь, возникает дальнейшая

необходимость апробации модели на частной совокупности акций более узкого

рынка, соответствующего определенному географическому региону.

ЗАКЛЮЧЕНИЕ

В

результате выполнения настоящего исследования были получены следующие выводы:

- Были выявлены

показатели, позволяющие прогнозировать будущее значение факторов создания

стоимости для компаний отрасли продовольственной торговли. Несмотря на

концептуальную взаимосвязь с создаваемой стоимостью, не было выявлено линейной

зависимостью между значениями данных показателей и будущей доходностью акций

соответствующего эмитента. - На основании

указанных показателей, а также посредством использования разработанной

концептуальной модели расчета весов фундаментального индекса, была создана

модель скорректированного фундаментального индекса для компаний

продовольственной торговли. Путем проведения имитационного моделирования

портфеля была выявлена скорректированная на риск доходность, значительно

превышающая традиционный индекс.

Исходная

гипотеза о том, что активное инвестирование может приносить значительно более

высокие результаты, чем пассивное, подтверждается. Посредством изучения

закономерностей функционирования компаний одной отрасли, особенностей бизнес-моделей,

трендов, характерных для определенной отрасли и географического сегмента,

представляется возможным создание портфеля, приносящего большую доходность, чем

традиционный индекс. Однако следует помнить, что данные модели крайне

чувствительны к значениям входящих переменных, предпосылкам и допущениям,

лежащих в их основе.

Выводы

настоящей работы, а также разработанная модель скорректированного индекса

представляет практическую и научную ценность.

С

научной точки зрения, данный вывод обосновывает необходимость проведения

финансового анализа и применения традиционных методов оценки для обоснования

инвестиционных решений. Кроме того, множество теорий современной портфельной

теории, в том числе гипотеза об эффективных рынках, также опровергается в связи

с результатами настоящего исследования. Данное исследование оправдывает

гипотезу о рынках с шумом, так как рыночная цена не является приближением

внутренней стоимости и применение финансового анализа создает возможности для

получения повышенного дохода на постоянной основе. Методологически,

скорректированный фундаментальный индекс, а именно его компонент – F-вектор – представляет собой принципиально новый подход в

области анализа факторов создания стоимости. Ориентируясь на индикаторы,

влияющие на будущее значение факторов создания стоимости, а также параметры,

характеризующие значимость данных индикаторов, аналитик получает инструмент

оценки воздействий изменения данных индикаторов в контексте создаваемой

стоимости.

С

точки зрения практики, данный вывод говорит о привлекательности

специализированных инвестиционных фондов, а также значительном потенциале

получения дополнительной доходности в сравнении с традиционным индексом. Модель,

описанная в настоящей работе, в своем текущем виде может быть использована для

составления фактических портфелей для широкого круга инвесторов. Посредством

комбинирования полученного портфеля с портфелем облигаций, либо прочими

инвестиционными активами представляется возможным подбор оптимального уровня

риска и доходности, соответствующего практически любому инвестиционному

профилю. Кроме того, существует потенциал создания более комплексных стратегий,

задействующих исключительно акции рассматриваемых эмитентов. К примеру,

посредством создания портфеля, веса в котором будут представлять собой разность

весов соответствующих компаний фундаментального и традиционного индекса,

представляется возможным увеличение положительной разности и элиминирование

большей части систематического риска.

Настоящее

исследование имеет достаточно обширную область с точки зрения дальнейшего

развития. Актуальность предмета исследования неоспорима, так как в процессе

принятия инвестиционных решений, инвесторы не ограничены одним вариантом, а

находятся в процессе выбора между различными альтернативами. Данный подход

открывает возможность подойти к инвестиционному анализу задействуя всю

вертикаль анализа, начиная с анализа учетно-аналитической информации и

заканчивая принятием решений о распределении средств и составлении портфеля

задействовав сразу несколько альтернатив.

Библиографический список

- Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: учеб. пособие. М.: Финансы и статистика, 2003. – 240 с.

- Грязнова А.Г., Федотова М.А, Эскиндаров М.А., Тазихина Т.В., Иванова Е.Н., Щербакова О.Н. Оценка стоимости предприятия (бизнеса) — М.: Интерреклама, 2003. — 544 с.

- Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран ; Пер. с англ. — 5-е изд. — М. : Альпина Бизнес Букс, 2008. — 1340 с.

- Ефимова О.В. Анализ устойчивого развития компании: стейкхолдерский подход / О.В. Ефимова // Экономический анализ: теория и практика. — 2013.- № 45 (348). — С. 41-51.

- Montier J. (2009) Value Investing. John Wiley & Sons Ltd., pp. 414.

- Arnott R., Hsu J., Moore P. Fundamental Indexation. Financial Analysts Journal. 2005. Vol. 61, number 2, pp. 83-99.

- Basu A., Forbes B. Does fundamental indexation lead to better risk-adjusted returns? New evidence from Australian Securities Exchange. Accounting & Finance. 2014. Vol. 54 Issue 3, pp. 699-728.

- Chen C., Chen R., Bassett G. Fundamental indexation via smoothed cap weights. Risk Management and Quantitative Approaches in Finance , Journal of Banking and Finance. 2007. Vol. 31, pp. 3486-3502.

- Chen D., Dempsey M., Lajbcygier P. Is Fundamental Indexation able to time the market? Evidence from the Dow Jones Industrial Average and the Russell 1000. Journal of International Financial Markets, Institutions & Money. 2015. vol. 37, pp. 162-177.

- Clark F., Hessel C., Wang J., Zhang G. Portfolios Weighted by Repurchase and Total Payout. Journal of Portfolio Management. 2010. Vol. 36, No. 4

- Clifford A., Porter B., Steven R. Predicting Stock Returns Using Industry-Relative Firm Characteristics. 200. Retrieved from: https://papers.ssrn.com/sol3/papers2.cfm?abstract_id=213872

- Clifford A. The value of Fundamental Indexing. Institutional Investor. 2006. Vol. 1.

- Damodaran, A. Active Investing: Rest in Peace or Resurgent Force? [Blog post]. 2016. Retrieved from: http://aswathdamodaran.blogspot.co.uk/2016/12/active-investing-rest-in-peace-or.html

- Droms W. A Fundamental Shift to Fundamental Indexing. Journal of Financial Service Professionals. 2010. Vol. 64 Issue 4, pp. 69-75.

- Hemminki J., Puttonen V. Fundamental indexation in Europe. Journal of Asset Management. 2008. Vol. 8 Issue 6, pp. 401-405.

- Kaplan P. Why Fundamental Indexation Might-or Might Not-Work. Financial Analysts Journal. 2008. Vol. 64 Issue 1, pp. 32-39.

- King F. Market and Industry Factors in Stock Price Behavior. The Journal of Business. 1966. Vol. 39, No. 1, Part 2, pp. 139-190.

- Lee C. Value Investing: Bridging Theory and Practice. China Accounting and Finance Review. 2014. Vol. 16, issue 2, pp. 10-38.

- Lim H., Tower E. Fundamental versus Traditional Indexation for International Mutual Funds: Evaluating DFA, WisdomTree, and RATI PowerShares. Journal of Investing. 2014. Vol. 23, Issue 4, pp. 85-98.

- Perold A. Fundamentally Flawed Indexing. Financial Analysts Journal. 2007. Vol. 63, №6, pp. 31-37.

- Stowe R. Rob Arnott Reflects on a Decade of Fundamental Indexation. Institutional Investor. 2015. P. 1.

- Bloomberg L.P. Database. – Financial analysis and EQS functions for European food retails companies. – (04.04.2017). — 78

- Downes J., & J. E. Goodman, Dictionary of finance and investment terms. – Retrieved from: http://search.credoreference.com/content/entry/barronsfin/– Active management. – (21.03.2017).

- Edwards C. — Retrieved from http://www.ibisworld.com — IBISWorld Industry Report 212611330. Slashing prices: Discount retailers have intensified competition in the industry. – (04.04.2017). — 81

- Hsu J. — Retrieved from: http://www.morningstar.co.uk/uk/ — Why Has Value Investing Underperformed Recently? – (03.2016)

[1] Один из наиболее популярных исследователей в области оценки бизнеса Асват Дамодаран в своей статье об активном инвестировании указывает, что невозможно постоянно генерировать доходность выше, чем показывает рынок.

[2] 2015 год исключен для целей дальнейшего ретроспективного тестирования.