Московский экономический журнал 5/2018

УДК 33

DOI 10.24411/2413-046Х-2018-15023

Филимонов Федор Юрьевич

Прогнозный сценарий развития угольной отрасли России в 2018-2020 годах

The forecast scenario for the development of the coal industry in Russia in 2018-2020

Аннотация: Уголь является одним из основных источников энергии в мире: на него приходится около 40% в мировом топливно-энергетическом балансе. Во многом это связано с его относительно не высокой ценой — уголь в несколько раз дешевле других источников энергии, разница в цене может достигать 10 раз, если сравнивать стоимость угля и возобновляемых источников энергии. Несмотря на снижение закупок угля европейскими странами, рост населения в развивающихся странах Азиатско-тихоокеанского региона будет способствовать дальнейшему увеличению потребления угля, дешевого и доступного энергоресурса. Существующий ресурсный потенциал России составляет более 1 трлн. тонн угля. При текущем уровне добычи этих резервов будет достаточно на следующие 500 лет. По данным Федерального агентства по недропользованию, в настоящее время в России выданы более 600 лицензий на право пользования угольными месторождениями. Обзор ключевых прогнозируемых показателей производства первичных топливно-энергетических ресурсов в среднесрочной перспективе позволяет спрогнозировать рост добычи угля в России, а также увеличение его экспортных поставок.

Annotation: Coal is one of the main energy sources in the world: it accounts for about 40% of the world’s fuel and energy balance. In many respects this is due to its relatively inexpensive price — coal is several times cheaper than other sources of energy, the difference in price can be 10 times if we compare the cost of coal and renewable energy sources. Despite the decline in coal purchases by European countries, population growth in the developing countries of the Asia-Pacific region will contribute to a further increase in consumption of coal, cheap and affordable energy source. The existing resource potential of Russia is more than 1 trillion tons of coal. At the current production level, these reserves will last 500 years. According to the Federal Agency for Subsoil Management, at present more than 600 licenses for the right to use coal deposits have been issued in Russia. A review of key projected indicators for the production of primary fuel and energy resources in the medium term makes it possible to predict the growth of coal production in Russia, as well as an increase in its export supplies.

Ключевые слова: уголь, угольная промышленность, экономическое развитие, мировой рынок угля, прогноз развития.

Keywords: сoal, coal industry, economic development, world coal market, development forecast.

Россия является мировым лидером в угольной отрасли, как по запасам, так и по производству угля. На протяжении всего времени своего существования угольная промышленность России играла огромную роль в развитии всего хозяйственного комплекса, но долгий путь становления был сопряжен с большими трудностями и кризисными явлениями.

Угольная промышленность является единственной в структуре топливно-энергетического комплекса России, полностью представленной частным капиталом. Предприятия по добыче угля являются городскими предприятиями для 30 российских однопрофильных городов с населением более 1,3 миллиона человек.

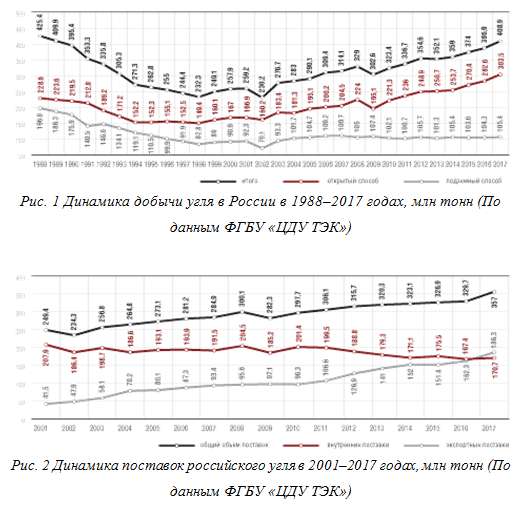

В последние годы угольная промышленность России развивается и увеличивает объемы в основном за счет использования экспортного потенциала: объем добычи угля в России за 15 лет — с 2000 по 2017 год — увеличился на 58%, с 258,3 до 408,9 млн. тонн, а объем экспорта — в 3 раза: с 60,7 до 186 млн. тонн по данным ЦДУ ТЭК. [[1]] За этот же период экспортные доходы угольной промышленности России выросли с 3,8 до 8,9 млрд. долл. США (к 2016 году). Согласно прогнозам Министерства энергетики, к 2030 году добыча угля вырастет до 480 млн. тонн. [[2]

На фоне высокого спроса на твердые источники энергии, в том числе на высококачественные энергетические и коксующиеся угли, в странах АТР экспорт угля из России за период 2001-2017 г. увеличился на 349% при среднем ежегодном росте 8% (за последние 5 лет).

По итогам 2017 г. в России добыто 409 млн. тонн угля, что на 6% превосходит результаты 2016 г. и на 59% результаты 2000 г. За последние 5 лет экспорт российского угля вырос на 25%.

В 2017 г. поставки угля на внутренний рынок выросли лишь на 2%, тогда как объем экспортных поставок по сравнению с 2016 г. увеличился на 15% и составил 186,3 млн. тонн – 52% от общего объема отгрузок российского угля (356,1 млн. тонн). 91% экспортных отгрузок приходится на энергетические угли.

Объемы экспортных поставок беспрерывно растут в течение более 20 последних лет. По прогнозам экспертов, в 2035 г. экспорт угля из России в страны Азиатско-Тихоокеанского региона увеличится еще на 50 млн. тонн.[[3]] Росту экспорта способствуют многие факторы, в том числе гибкая ценовая политика российских угольных компаний, политика Китая направленная на борьбу с экологическими проблемами.

Начиная с 2015 г, когда Китай, обеспечивающий половину мирового производства и потребления угля, начал постепенное сокращение металлургических мощностей, китайский власти борются за улучшение экологической ситуации в стране. Один из ключевых пунктов экологической программы – перевод предприятий ЖКХ и энергетики с угля на газ. В 2018 г. власти утвердили расширенную трехлетнюю программу, предусматривающую сокращение потребления угля в 82 городах Китая на 5–10% к 2020 г. относительно уровня 2016 г. По мнению директора центра экономического прогнозирования Газпромбанка Айрата Халикова, сокращение потребления энергоуглей в Китае приведет к существенному снижению цен на них к 2020–2021 гг.[[4]] Тем не менее, Китай в основном закупает низкокачественный угли из Индонезии. Поэтому в первую очередь снижение спроса повлияет на индонезийские угли.

Кроме этого, краткосрочный эффект могут оказать и природные катаклизмы. Так, проблемы с экспортом угля из Австралии в 2017 году, вызванные ураганами, повредившими железную дорогу и порты, привели к росту цен.

Однако аналитики не считают, что такие инциденты могут оказать долгосрочное влияние на рынок угля. «После того, как циклон «Дебби» сорвал поставки 180-190 млн тонн угля из Австралии, что составляет более половины мировых морских перевозок, спотовые цены на коксующийся уголь взлетели: твердый на 32% — до $241 и полумягкий на 36% — до $130 за тонну. Перебои в поставках, скорее всего, будут устранены в ближайшее время: от 5 дней до 5 недель (ситуация прояснится позднее), то есть под влиянием окажется 1-5% морских перевозок. Этот прогноз предполагает, что шахты по-прежнему не работают, но это не так», — считают аналитики финансовой группы (ФГ) «БКС» Кирилл Чуйко и Олег Петропавловский.[[5]]

Ослабление курса рубля оказывает положительное влияние на конкурентоспособность российского угля на мировом рынке. Дальнейшая разработка экспортного потенциала российского угля поможет создать новые угольные производственные центры на восточных границах страны — в Дальневосточном округе, Забайкальском крае, Республике Бурятия, Амурской области.

Среди связанных с углем проектов, развивающихся на Дальнем Востоке, следует отметить порт Ванино (Хабаровский край): компания намерена построить специализированный терминал для перевалки угля. Инвестиции в него оцениваются почти в 37 млрд. рублей (на 2017 г. было вложено 4.6. млрд. рублей), максимальный грузооборот должен составить 24 млн. тонн угля в год. Ключевым клиентом планирует стать компания «Колмар», добывающая уголь в Якутии для последующего экспорта в страны Азии.

Другой потенциально успешный проект осуществляет АО «Восточный порт» (Приморский край). Он заключается в создании третьей очереди специализированного угольного комплекса, который удвоить перевалку угля до 40 млн. тонн в год. Оценочная стоимость проект чуть ниже порта Ванино — 30,6 млрд. рублей — однако уже вложено 24 млрд. рублей.

Строительство новых угольных терминалов— одна из последних инвестиционных тенденций на Дальнем Востоке. Кромы вышеупомянутых проектов, планируется строительство порта «Вера», а также АО «Открытый порт Находка», продажа которого рассматривается группой «Сумма».

Хотя угольные терминалы могут и быть одной из самых интересных инвестиций в угольную промышленность, следует отметить и другие проекты, как, например, проект организации завода по производству синтетического жидкого топлива на базе бурых углей Павловского месторождения (Приморский край). За счет их переработки предполагается изготавливать до 135 тыс. тонн бензина, 365 тыс. тонн дизельного топлива и 500 тыс. тонн мазута в год. Проект продвигает частное лицо и для него необходимы капитальные вложения в 17 млрд. рублей.[[6]]

В рамках доклада по вопросам реализации крупных инвестиционных проектов в Дальневосточном федеральном округе Министр энергетики Российской Федерации Александр Новак отметил стабильный рост добычи угля в ДФО и его доли в общей добыче угля в России: с 2013 по 2016 г. добыча угля в ДФО увеличилась на 9 млн. т — с 33,2 млн. т до 42,3 млн. т., к 2035 году планируется увеличить добычу угля в ДФО почти вдвое, до 80 млн т. Министр добавил, что экспорт угля из ДФО в 2016 г. составил 15,2 млн т, к 2020 г. его потенциальная оценка составляет 20 млн т, а к 2035 г. – до 50 млн т.[[7]]

Новые центры добычи угля на востоке России, близкие к местам потребления твердого топлива, решат одну из самых насущных проблем для угольных компаний — географическую удаленность. Близость к потенциальным покупателям позволит снизить затраты на логистику и тем самым получить еще большее ценовое преимущество для российских углей на мировом рынке.

Несмотря на экспортный потенциал угольной промышленности России, у нее существует достаточно проблем. От того как быстро российские производители угля смогут их решить зависит основа их будущего успешного развития. И те компании, которые не смогут преодолеть высокую конкуренцию при нестабильных и часто неблагоприятных рыночных условиях, могут потерять свою экономическую эффективность.

Одной из основных проблем, препятствующих развитию угольной промышленности, является отсутствие роста потребления угля на внутреннем рынке. Кроме этого, относительно недорогой газ является основным конкурентом угля на российском рынке. В 2018 году на уголь приходится около 15% общего топливного баланса России.[[8]] В европейской части страны газ почти полностью заменил уголь.

Можно предположить, что газификация России продолжится. Тем не менее, в Сибири и на Дальнем Востоке уголь по-прежнему обеспечивает до 50% производства тепла и электроэнергии.

С каждым годом вопросы декарбонизации становятся всё острее, и уже привели к отказу от потребления твердого топлива в ряде западноевропейских стран, например в Великобритании и Германии. Это позволяет прогнозировать дальнейшее сокращение экспортных поставок российского угля в направлении Атлантики.

Стоит также отметить, что нестабильность конъюнктуры рынков угля и цен на угольные продукты является постоянным риском, с которым сталкиваются не только российская, но и мировая угольная промышленность.

Традиционной проблемой для российской угольной промышленности, которая неоднократно отмечалась экспертами, являются инфраструктурные ограничения — слабое развитие железных дорог и угольных терминалов, а также большие расстояния доставки, что приводит к высоким логистическим затратам.

В случае использования портов Дальнего Востока доля транспортного компонента в цене производства составляет 65-70%. В связи с существующими ограничениями пропускной способности железнодорожного транспорта, а также нехваткой портовых мощностей перевалки угля, объемы российского экспорта лимитированы и значительно ниже фактических производственных мощностей угледобывающих предприятий.

К другим проблемам угольной промышленности России можно отнести высокую зависимость от приобретения импортного специального оборудования и запасных частей (в некоторых компаниях она достигает 80%), нехватку высокопрофессионального персонала во всех звеньях производственной цепочки, высокий уровень капитальных затрат, отсутствие необходимой железнодорожной и портовой инфраструктуры, и т. д. К ним добавляются экологические проблемы, а также проблемы безопасности труда — индекс смертности на угольных предприятиях пересчитанный на количество тонн добытого угля в России выше, чем в США в 12.7 раз, чем в ЮАР в 4.5.[[9]]

Угольная промышленность предполагает рост в среднесрочной перспективе, но с сохранением существующих барьеров на пути развития.По данным Министерства энергетики России прогноз добычи угля на 2018 г. — 389 млн т, на 2019 г. — 395 млн т. [[10]]

Несмотря на значительную доступность ресурсов, отрасль характеризуется высокой капиталоемкостью и продолжительностью разработки новых месторождений. В целях выравнивания этого барьера в стране продолжается реализация «Технологической платформы твердых полезных ископаемых», в которой используются поиск и реализация решений для интенсификации производственных процессов с обеспечением бесперебойной, энергоэффективной и экологически безопасной работы горнодобывающих предприятий.

Это способствует ожидаемому достижению прогнозируемых значений добычи угля на уровне 425 млн. тонн к 2020 году (+ 10,3% к 2016 году).[[11]]

В то же время необходимость новых технических и технологических решений — не единственная проблема. Одним из ключевых барьеров является также высокая логистическая стоимость. Большинство углеродистых месторождений (Кузнецкий, так и Канско-Ачинский угольные бассейны) значительно удалены от основных регионов России — потребителей угля и, соответственно, транспортные издержки в структуре затрат по ряду направлений достигают 50% и более. Несмотря на барьеры, увеличение объемов производства в основном обеспечивается ожиданиями увеличения экспорта на фоне устойчивого, но низкого роста спроса со стороны внутреннего рынка страны.

Ожидается, что в 2018 году внутрироссийское потребление составит 191,0 млн. тонн (+3,2%).[[12]] Поддержание этого годового показателя приведет к достижению к 2020 году стоимости 194,8 млн. тонн. Эта стабильность в среднесрочном прогнозе объясняется переходом на долгосрочные контракты на поставку угля в качестве одной из основных форм сотрудничества,что характерно для широкого круга предприятий, прежде всего представителей основных категорий потребителей: электроэнергетики, жилищно-коммунального хозяйства и металлургии.

Кроме того, позитивная тенденция заключается в расширении использования угольной продукции: растущий спрос начинает формировать компании цементной и химической промышленности, а также глубокая переработка. Причем такой спрос наблюдается не только в России, но и за рубежом. В целом рынок угля становится все более организованным. В дополнение к формам заключения контрактов, постепенное формирование биржевой торговли в этом сегменте также играет важную роль, что немаловажно для рынка. Но этого недостаточно, чтобы преодолеть следующий барьер в развитии угольной промышленности, а именно отсутствие экономических стимулов для улучшения качества и глубины переработки угля, включая развитие угольной химии.

Несмотря на то, что экспорт угля продемонстрировал рост в 2017 году до 189 млн. тонн (+ 10,2%), он значительно сдерживается. В основном это связано с ограничением железнодорожной сети, с низкой пропускной способностью (особенно пограничных переходов) и портов. Для решения этой проблемы правительство в настоящее время проводит политику по развитию инфраструктуры морских портов. В этих условиях угольные компании вкладывают значительные средства в создание собственных портовых терминалов для перевалки угля и оптимизации логистики экспортных поставок (снижение транспортных издержек), что повышает конкурентоспособность их продукции на мировых рынках. Это позволяет ожидать увеличения объема экспорта угля к 2020 году до 199 млн. тонн (+ 16,1% к 2016 году).

Обзор ключевых прогнозируемых показателей производства первичных топливно-энергетических ресурсов в среднесрочной перспективе свидетельствует о важности этого инструмента в развитии государственной энергетической политики. Необходимо не только реагировать на ранее неизвестные, но и новые факторы и реализовывать конкретные целевые меры, а также стремиться к комплексному нормативно-правовому регулированию, которое обеспечивает планомерное развитие топливно-энергетического комплекса как единой и интегрированной системы.

Список использованной литературы:

Законодательные и нормативные документы

- Закон РФ от 21.02.1992 N 2395-1 (ред. от 31.05.2018) «О недрах»

- Постановление Правительства РФ от 24.12.2004 N 840 (ред. от 10.05.2018) «О Перечне мероприятий по реструктуризации угольной промышленности и порядке их финансирования»

- Энергетическая стратегия России на период до 2020 года (Утверждена распоряжением Правительства Российской Федерации № 1234-р от 28 августа 2003 года).

Монографии и брошюры

- Акаев, А.А. Авангардные страны мира в XXI веке в условиях конвергентного развития: долгосрочное прогнозирование экономического роста / А.А. Акаев, И.Е. Ануфриев, Б.А. Акаева. — М.: КД Либроком, 2013. — 144 c.

- Артемьев В.Б. Угольная отрасль России и основные тенденции развития мировой угольной промышленности. Уголь, 2003, №11. [Электронный ресурс] – Режим доступа: https://mining-media.ru/ru/article/ekonomic/1409-ugol-v-ekonomike-rossii

- Дулин А.Н. Возможности диверсификации предприятий угольной промышленности в современных условиях / Изд-во «Новочеркас. политехи, ин-т», 2005. С. 42-43.

- Засько Ю.Е. Стратегическое управление угольной отраслью. -М.: Изд-во «Моск. гос. горн, ун-та», 2005. С. 16.

- Ивашнев Л.И. Основные итоги реформирования угольной отрасли России. М.: Изд-во МГГУ, 2004. — С. 37.

- Коробейников, А.Ф. Геология.прогнозирование и поиск месторождений полезных ископаемых: Учебник для бакалавриата и магистратуры / А.Ф. Коробейников. — Люберцы: Юрайт, 2016. — 254 c.

- Морозова Т.Г. Международный рынок угля (современные тенденции и перспективы развития). М.: Росинформуголь, 2006

- Ноздрева, Р. Б.. Международныймаркетинг: учебник. 2005

- Шумов, В.В. Государственная и общественная безопасность: Моделирование и прогнозирование / В.В. Шумов. — М.: Ленанд, 2016. — 144 c.

Литература на иностранных языках

- BP Statistical Review of World Energy 2016

- Coal Industry. A Fundamental Review of Burning Issues. Marrill Lynch.

- Coal Supply and Demand by 2030

- International Energy Agency. Coal Information

[1] ФГБУ «ЦДУ ТЭК» [Электронный ресурс] – Режим доступа: http://www.cdu.ru/tek_russia/issue/2018/2/464/

[2] Журнал Forbes [Электронный ресурс] – Режим доступа: http://www.forbes.ru/biznes/352135-dobycha-silneyshih-kak-vyzhit-predpriyatiyam-ugolnoy-promyshlennosti

[3] По данным компании Русский Уголь [Электронный ресурс] – Режим доступа: http://www.ruscoal.ru/stoit-li-rossijskoj-ugolnoj-otrasli-zhdat-krizisa/

[4] Статья “Китай грозит обрушить мировые цены на уголь» // Ведомости [Электронный ресурс] – Режим доступа: https://www.vedomosti.ru/business/articles/2018/07/20/776025-kitai-sokratit-potreblenie

[5] Неблагоприятные погодные условия в Австралии не окажут долгосрочного влияния на рынок угля — БКС // Финмаркет [Электронный ресурс] – Режим доступа: http://www.finmarket.ru/analytics/?nt=0&id=4504330

[6] «Миллиардами по углю» // Информационно-аналитическое агентство «Восток России» [Электронный ресурс] – Режим доступа: https://www.eastrussia.ru/material/milliardami-po-uglyu/

[7] Министерство энергетики [Электронный ресурс] – Режим доступа: https://minenergo.gov.ru/node/8924

[8] Информационное агентство ТАСС [Электронный ресурс] – Режим доступа: http://tass.ru/ekonomika/4055397

[9] Журнал Forbes [Электронный ресурс] – Режим доступа: http://www.forbes.ru/biznes/347929-dyavol-v-detalyah-pochemu-ugolnaya-otrasl-v-rossii-ostalas-bez-obnadezhivayushchih

[10] Газета Ведомости [Электронный ресурс] – Режим доступа: https://www.vedomosti.ru/business/news/2017/03/17/681685-minenergo-uglya

[11]Постановление Правительства РФ от 15.04.2014 N 321 (ред. от 30.03.2018) «Об утверждении государственной программы Российской Федерации «Энергоэффективность и развитие энергетики» [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_162194/

[12] ЦДУ ТЭК [Электронный ресурс] – Режим доступа: http://www.cdu.ru/tek_russia/articles/1/445/