Московский экономический журнал 4/2017

УДК 330.8

Родина Елена Евгеньевна

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Национальный исследовательский Мордовский государственный университет

Петрякова Юлия Ивановна

магистрант направления подготовки 38.04.01 «Экономика»

Национальный исследовательский Мордовский государственный университет

yuliya_petryakov@mail.ru

Rodina Elena Evgenevna

National Research Mordovia State University

Petryakova Yuliya Ivanovna

The master of the direction of training 38.04.01 «Economics»

National Research Mordovia State University

yuliya_petryakov@mail.ru

БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ КОНТРОЛЛИНГА

BUDGET IN THE CONTROLLING SYSTEM

Аннотация: Контроллинг как система управления поменяла технологию разработки управленческих решений. Данная система направлена на устойчивое развитие предприятия, интегрирует функцию контроля в процесс реализации основных функций управления, развития самоуправления, своевременное устранение узких мест функционирования организации, содействует достижению поставленных целей с учетом изменяющих условий и факторов внешней и внутренней среды организации.

Целью контроллинга можно считать ориентацию управленческого процесса на достижение оперативных и стратегических целей предприятия. Одним из инструментов контроллинга позволяющим реализовать его цели является бюджетирование. В статье рассмотрены особенности бюджетирования в рамках системы контроллинга. Авторами определены основные требования предъявляемые к системе бюджетирования. Сделаны выводы о необходимости использования автоматизированной системы бюджетирования.

Abstract: Controlling as a management system has changed the technology for the development of management decisions. This system is aimed at the sustainable development of the enterprise, integrates the monitoring function into the process of implementing the basic management functions, the development of self-management, the timely elimination of the bottlenecks in the functioning of the organization, contributes to the attainment of the goals set taking into account the changing conditions and factors of the external and internal environment of the organization.

The purpose of controlling can be considered the orientation of the management process to achieve the operational and strategic objectives of the enterprise. One of the controlling tools that makes it possible to realize its goals is budgeting. The article considers the features of budgeting within the control system. The authors determine the main requirements for the budgeting system. Conclusions are made about the need to use an automated budgeting system.

Ключевые слова: контроллинг, управление, бюджетирование, бюджет, автоматизированная система бюджетирования.

Keywords: controlling, management, budgeting, budget, automated budgeting system.

Введение. Контроллинг – это система управления, получившая активное развитие в 20 веке. Ее специфическая особенность заключается в изменении самой технологии разработки управленческих решений. При применении контроллинга на предприятии в структурных подразделениях разрабатываются альтернативные управленческие решения, и с помощью компьютерной техники проводится их анализ по критериям целей фирмы, миссии, эффективности функционирования, конкурентоспособности, темпов развития и пр. Этот процесс требует интеграции учета, анализа, нормирования, планирования, контроля в общую систему информационного и методологического обеспечения управления [1].

Исследованием проблем формирования и развития контроллинга занимались как зарубежные, так и отечественные ученые: Е. А. Ананькина, А. К. Андронова, Ю. П. Анискин, О. Н. Волкова, Т. А. Головина, Н. Г. Данилочкина, Е. Б. Ермасова, Р. Е. Исакова, А. М. Карминский, И. Л. Коленский, Э. М. Коротков, М. Л. Лукашевич, Л. А. Малышева, И. В. Мырынюк, Н. И. Оленев, П. Н. Ореховский, А. М. Павлова, Е. Д. Печатнова, Г. Пич, Л. В. Попова, Е. Л. Попченко, П. Прайсслер, А. Г. Примак, Н. Н. Пущенко, Т. Рейхманн, В. А. Старых, Е. Н. Тихоненкова, Э. А.Уткин, С. Г. Фалько, А. А. Харин, Д. Хан, Э. Шерм и др.

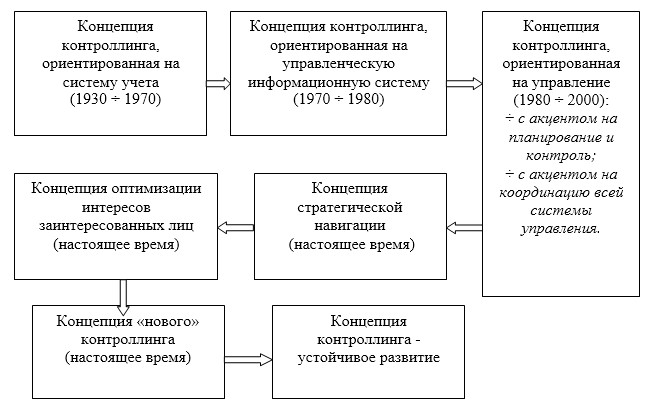

Мы согласны с мнением, что в рамках развития концепций контроллинга можно выделить семь этапов, которые можно представить схематично (рис. 1.) [2].

Рисунок 1. — Этапы развития концепций контроллинга [2].

Таким образом, эволюция контроллинга происходила по нарастающей его роли и значимости в менеджменте. С сохранением основной цели контроллинга – ориентация управления на достижение целей предприятия — уточнялись его объект и средства, задачи и функции. Расширение объекта контроллинга проходило по цепочке: учет – общая информационная система управления – вся система управления – внешняя среда (заинтересованные лица). Средства поддержки менеджмента соответственно изменялись по цепочке: средства учета и анализа – средства централизации и координации всех информационных систем – средства координации планирования, контроля и информационного обеспечения – средства координации всей системы управления – средства стратегического контроллинга — средства активизации самоконтроллинга – средства оптимизации интересов заинтересованных лиц – устойчивое развитие.

Контроллинг рассматривается как концепция управления, направленная на устойчивое развитие предприятия, интегрирующую функцию контроля в процесс реализации основных функций управления, развития самоуправления, своевременное устранение узких мест функционирования организации, содействующая достижению поставленных целей с учетом изменяющих условий и факторов внешней и внутренней среды организации [3].

Целью контроллинга можно считать ориентацию управленческого процесса на достижение оперативных и стратегических целей предприятия. Одним из инструментов контроллинга позволяющим реализовать его цели является бюджетирование.

Бюджетирование – не просто система регулирования и контроля деятельности хозяйствующего субъекта. Это довольно сложный процесс, посредством которого предприятие может реально оценить сложившуюся ситуацию и правильно определить предполагаемое положение дел в будущем. Благодаря этому имеется возможность сформировать сбалансированную стратегическую политику по любому направлению деятельности коммерческой организации.

Универсальных правил, методов и процедур построения системы бюджетирования, описанных в экономической литературе или зафиксированных в нормативно-законодательных документах нет. Поэтому формирование данной системы для каждой организации – это индивидуальный процесс, имеющий в силу уникальности, неповторимости, характера деятельности и стиля управления четко выраженную специфику[4].

В рамках процесса бюджетирования составляются бюджеты предприятия, которые позволяют согласовывать деятельность внутренних подразделений компании и подчинять их общей стратегической цели. Бюджет является планом, выраженном в натуральных и денежных единицах. Бюджет можно рассматривать, как инструмент управления доходами, расходами, контроля и анализа ресурсов, которые потребляет и создает организация в ходе своей деятельности, ее рентабельностью и ликвидностью.

В рамках контроллинга, бюджетирование рассматривается как основа для делегирования задач и ответственности за их выполнение, а бюджет как результат решения основанного на альтернативных подходах и документ, в котором отражены краткосрочные цели организации. Цели, отраженные в бюджете будут являться мотивирующим фактором развития, при условии их ясности, достижимости и поддержки со стороны, как исполнителей, так и руководства.

Бюджетирование в рамках системы контроллинга организуется по центрам финансовой ответственности, т.е. структура организации должна быть представлена в виде центров ответственности для делегирования полномочий. Так представление организации в виде центров финансовой ответственности позволяет группировать информацию о доходах, расходах, прибыли и т.д. с одной стороны, а с другой контролировать и оценивать результативность их деятельности. Составление и контроль за исполнением бюджетов позволяет оценить воздействие разных факторов, которые оказывают влияние на деятельность центров финансовой ответственности (ЦФО) и в целом на организацию.

Мониторинг выполнения бюджетов позволяет своевременно реагировать на изменение и принимать оперативные управленческие решения.

Многие организации, применяющие систему бюджетов, используют ее для оценки работы руководителей ЦФО, в них отражаются цели деятельности предприятия в целом и по ЦФО. То есть бюджет может выступать с одной стороны как средство мотивации, стимулируя сотрудников и руководителей ЦФО к достижению поставленных целей и делая ее поле понятной для них. А с другой стороны если руководство использует систему бюджетирования в качестве средства принуждения сотрудников, преследуя тех, кто не выполняет плановые задания. Это может создать в коллективе нервозную атмосферу, которая не способствует продуктивной деятельности и достижению целей организации.

Использование бюджетов в рамках системы контроллинга позволяет координировать работу по ЦФО, интегрируя их в единую систему, тем самым повышая адаптивность и скорость реакции на изменения.

Международное объединение контроллеров сформулировало требования к бюджетированию в рамках системы контроллинга[6]:

1. «Польза должна соизмеряться с затратами».

Затраты на составление бюджетов должны соизмеряться пользой от их использования. При использовании системы бюджетирования на протяжении нескольких лет возникает опасность необоснованное усложнение данной системы. Одним из направлений уменьшение сложности бюджетирования является использование информационных технологий.

2. «Гибко учитывать динамику и изменения среды».

Несмотря на то, что на изменения нужно реагировать, возникает опасность, что это приведет к частому изменению целей и это может привести к дезориентации сотрудников. В этом случае необходимо найти оптимальную степень возможных корректировок. Необходимо внедрение новых инструментов для повышения гибкости, например, с помощью сценариев, скользящего планирования и прогнозов. Ставить приближенные годовые цели, а краткосрочные делать более конкретными. В зависимости от специфики предприятия определять частоту и объем адаптации планов

3. «Поддерживать управление поведением и принятием решений».

Бюджеты преследуют две цели, которые часто конкурируют друг с другом. С одной стороны — это цели менеджеров и измерение результатов их деятельности. С другой стороны — это цели, связанные с координацией решений ЦФО и ориентацией на главную цель предприятия. Очень редко один и тот же бюджет может выполнять обе цели. Неудивительно, что это приводит к неудовлетворенности и конфликтам. Бюджетирование должно фокусироваться на поддержке принятия решений. Необходим учет целей, как ЦФО и предприятия, так и сотрудников. Необходимо учитывать, что на мотивацию сотрудников влияют не только монетарные факторы.

4. «Планирование и бюджетирование необходимо связать в единую управленческую систему». Связать в единую управленческую систему бюджетирование и планирование позволит использование автомазированной системы. При этом необходимо учитывать специфику деятельности (например, отрасли, организации, цепочки создания стоимости, ситуации на рынке), а средне- и краткосрочное планирование должно быть больше направлено на стратегию и интегрировано с планированием мероприятий.

Итак, для повышения эффективности процесса бюджетирования в рамках системы контроллинга необходима его автоматизация.

Автоматизация бюджетирования:

- способствует росту производительности труда и сокращению трудозатрат;

- ускоряет процесс обмена информацией между сотрудниками организации;

- позволяет оперативно реагировать на изменения внешней и внутренней среды;

- повышает эффективность управленческих решений.

Российский рынок информационных технологий предлагает большой выбор программных продуктов, приспособленных к внедрению в бюджетировании, однако каждая конкретная организация должна осуществить собственный обоснованный выбор программного обеспечения.

Одним из вариантов является внедрение программных продуктов, разработанных крупными корпорациями (как отечественными, так и зарубежными), которые в настоящее время ранжируются по стоимости, способности адаптироваться к специфике деятельности, количеству пользователей в сети.

Однако, как показывает практика, большинство из таких разработок характеризуется невысокой степенью приспособления к особенностям функционирования, например, отраслевой специфике, что требует дополнительных финансовых вложений и привлечения специалистов.

В частности, автоматизированная система обеспечивает легкий доступ к большому объему разнообразной информации, также облегчается процедура консолидации бюджетов, повышается качество и возможности различного представления информации. Автоматизированные системы предоставляют мощные средства анализа информации, осуществляя сложные операции с большими массивами данных. Таким образом, существенно снижаются затраты времени и труда специалистов на поиск и обработку информации.

Планировать, анализировать и контролировать бюджеты можно с помощью многих корпоративных информационных систем, однако наибольшие возможности по бюджетному управлению предприятием предоставляют специальные программы — автоматизированные системы бюджетирования.

Автоматизированная система бюджетирования является информационной системой, которая состоит из взаимосвязанных бюджетов – сводного баланса, доходов и расходов, производства, продаж, коммерческих и управленческих расходов и т. д.

Эта модель позволяет не только планировать потоки средств по каждому ЦФО и сравнивать их с фактическими данными, но и анализировать, каким образом текущие и будущие изменения показателей отразятся на финансовом состоянии компании.

Многие предприятия на первом этапе внедрения бюджетирования используют возможности Microsoft Excel с поддержкой макросов. Данная программа является простой в использовании и относительно недорогой, при этом позволяет любые формулы, строить практически любые взаимосвязи и прогнозы. Кроме того, в эту программу можно импортировать информацию из большинства учетных систем, а также текстовые файлы, что облегчает ввод данных. Основным недостатком данной системы является сложность организации коллективной работы и разграничения уровнейй доступа к данным. Однако, на многих предприятиях Microsoft Excel является достаточно популярным инструментом бюджетирования или используется в дополнение к уже существующей автоматизированной системе бюджетирования.

В любой успешно развивающейся компании наступает момент, когда средств Excel уже не хватает для эффективного бюджетирования и приходится задумываться о приобретении специализированной системы. На российском рынке систем бюджетирования представлены более десятка автоматизированных систем бюджетирования как отечественных, так и иностранных производителей.

Особо следует подчеркнуть, что автоматизация бюджетирования является не только необходимостью, но и большим «удобством» для коммерческой организации. Основной задачей автоматизированной системы бюджетирования является создание общей понятийной и информационной среды, обеспечивающей оперативность и точность принимаемых управленческих решений [9].

Эффективность процесса бюджетного планирования зависит также от степени автоматизации каждого этапа. Эффект от процесса бюджетирования, получаемый за счет внедрения систем автоматизации, обусловлен оперативностью автоматизированного управления, гибкостью принятия оптимальных для сложившейся ситуации управленческих решений.

Выбирая автоматизированную систему бюджетирования необходимо учитывать следующее:

- программа должна встраиваться в единое информационное пространство организации, для избежания дублирования информации;

- возможность составления специфических бюджетов для ЦФО и организации в целом;

- расчет прогнозных и фактических финансовых показателей;

- графическое представление аналитических данных;

- построение временного графика получения и расходования денежных средств;

- контроль и анализ исполнения бюджета;

- возможность корректировки бюджетов в случае необходимости;

- формирование отчетов разной степени детализации;

- другие требования, в зависимости от специфики организации.

При выборе автоматизированной системе бюджетирования необходимо руководствоваться принципом разумной достаточности. В противном случае можно выбрать колоссальную по мощности и по цене программу, которая не будет реализовывать свой потенциал даже наполовину.

Вывод. Итак, несмотря на то, что система бюджетирования является трудоемким и дорогостоящим процессом, который требует человеческих, финансовых и временных затрат позволяет существенно повысить эффективность системы управления ЦФО и организацией в целом, и повысить рентабельность, ликвидность и конкурентоспособность. Необходимым условием для обеспечения эффективности самого бюджетирования как одного из самых действенных инструментов поддержки принятия управленческих решений является проведение комплексной автоматизации и правильный выбор соответствующего программного продукта.

Список использованной литературы:

- Родина Е.Е. Интеграция контроллинга и системы менеджмента качества: теоретический аспект (Монография). – Саранск: Изд-во Мордовского ун-та, 2012. – 120 с.

- Гуськова Н.Д., Родина Е.Е., Мамаев Д.Е. Принципы интеграции контроллинга и менеджмент качества // Современные проблемы науки и образования. 2014.-№ 6. — С. 384.

- Гуськова Н.Д., Родина Е.Е. Методические подходы к формированию интегрированных систем управления предприятием на основе концепций контроллинга и менеджмента качества // Системное управление. 2015. № 4 (29). С. 11.

- Науменко В.А., Осипов В.И. Содержание и алгоритм процесса бюджетирования // Вестник СамГУ. — 2013. — № 4 (105) — С.159-164

- Мухина Е. Р. К вопросу о постановке системы бюджетирования //

Электронный научно-практический журнал «Гуманитарные научные исследования» . — http://human.snauka.ru/2014/11/8242- Загл. с экрана - Маликова С.Г. Современное бюджетирование // Контроллинг, 2010 .- №34.- С.67-69

- Мамаев Д.Е. Автоматизированные системы стратегического управления // Актуальные вопросы экономических наук, 2008. — № 2. — С. 82-86.

- Родина Е.Е. Контроллинг: эволюция научных взглядов // Вестник Самарского государственного экономического университета. — 2012.-№ 8 (94). — С. 74-77.

- Кузьмин Ю. Системы автоматизации бюджетирования предприятий // Финансовый директор [Электронный ресурс].- https://iteam.ru/publications/finances/section_13/article_797 — Загл. с экрана