УДК: 336.051

Екатерина Сергеевна КОСОНОГОВА, к.э.н.,

Кафедра бухгалтерского учета и анализа

Санкт-Петербургский Государственный Экономический Университет, Санкт-Петербург, Россия

Тел.: +79045505239. E-mail: ekaterina.koc@mail.ru

Ирина Александровна НИКИТИНА, д.э.н., профессор

Кафедра мировой экономики и менеджмента

Международный банковский институт, Санкт-Петербург, Россия

Тел.: +79219561472. E-mail: sizn@mail.ru

Александр Маркович МАЛИНИН, д.э.н.

Кафедра мировой экономики и менеджмента

Международный банковский институт, Санкт-Петербург, Россия

Тел. +7 921 955 68 05

Ekaterina KOSONOGOVA, Ph. D.,

Department of accounting and analysis

Saint-Petersburg State Economic University, Saint-Petersburg, Russia

Tel: +79045505239. E-mail: ekaterina.koc@mail.ru

Irina NIKITINA, doctor of Economics, Professor

The Department of world Economics and management

International banking Institute, Saint-Petersburg, Russia

Tel: +79219561472. E-mail: sizn@mail.ru

Alexander Markovich MALININ, Ph. D.

The Department of world Economics and management

International banking Institute, Saint-Petersburg, Russia

Tel.+7 921 955 68 05

Формирование отраслевых решений организации внутреннего контроля на основе моделирования и стандартизации

Modelling and standardization of internal control: the sectoral and technological factors

Аннотация

В статье исследованы актуальные направления развития концепции методологии внутреннего контроля коммерческой организации. Целью исследование явилось выявление потенциала использования комплексного подхода моделирования и стандартизации при разработке систем внутреннего контроля организаций и их адаптации применительно к организационно-техническим и отраслевым особенностям организации. В статье разработаны базовые теоретико-концептуальные положения в рамках авторского подхода к системе внутреннего контроля как объекту моделирования на уровне предприятия, особенности и компоненты которой обуславливаются заданными предпосылками, факторами (организационная структура, отраслевая архитектоника предприятия, масштаб деятельности и т.д.). Определено, что отраслевые и технологические факторы, влияющие на моделирование системы внутреннего контроля могут образовывать устойчивое множество связанных параметров и предложено понятие «параметрическое моделирование системы внутреннего контроля». Даны рекомендации по классификации моделей систем внутреннего контроля. Использование предложенного подходов и рекомендаций служит развитию процесса внутреннего контроля предприятия и может быть положен в основу разработки универсального организационно – методического инструментария разработки системы внутреннего контроля на основе принципа «точечной настройки» и ориентированной на отраслевое строение предприятия.

Abstract

The article examines current trends in the development of the concept of methodology of internal control of the commercial organization. The aim of the study was to determine the potential of using an integrated approach of modeling and standardization in the development of internal control systems in organizations and their adaptation in relation to the technical-organizational and industry features of the organization. The article develops the basic theoretical and conceptual position within the author’s approach to the internal control system as the object modeling at the enterprise level, features and components which are caused by the given assumptions, factors (organizational structure, industry and architectonics of enterprise, scale of operation etc.). It is determined that the sectoral and technological factors affecting the modeling of internal control systems can form a stable set associated parameters and proposed the concept of «parametric simulation of the system of internal control.» Recommendations on the classification of models of systems of internal control. The proposed approach and recommendations serve the development process of internal control of the enterprise and can be the basis for the development of a universal organizational and methodological development tools of the internal control system based on the principle of the «point settings» and focused on the branch structure of the enterprise.

Ключевые слова: внутренний контроль, моделирование, стандарты внутреннего контроля, COSO, система внутреннего контроля, отраслевая архитектоника предприятия, модель внутреннего контроля.

Key words: internal control, modeling, international internal control standards, COSO, internal control system, industry architectonics enterprises, model of internal control.

Введение

Управление коммерческой организацией представляет собой сложный процесс достижения стратегических и оперативных целей, в котором особую роль играет контроль как самих процессов управления, так и их результатов. В научной литературе контроль представлен как процесс, то есть совокупность операций и подпроцессов связанных с обеспечением контрольных процедур, реализуемых в формате системы внутреннего контроля, то есть совокупность элементов организационно-методического характера [1,4,7,11]. Рассмотрение проблем формирования системы внутреннего контроля в научной литературе, а также в международных и национальных правилах регулирования внутреннего контроля представляет собой самостоятельное научно-прикладной направление исследований. Внутренний контроль в организации представляет собой внутрисистемный хозяйственный контроль, то есть контроль внутри системы управления за ее экономической и хозяйственной деятельностью [2]. В отечественной литературе, посвященной внутреннему контролю, авторы сходятся во взглядах на внутренний контроль и как на самостоятельную функцию управления, и как отдельную отрасль научного знания [3,5]. И, несмотря на историческую актуальность внутреннего контроля, стимул к исследованию проблем внутреннего контроля был получен после того, как в законодательстве о бухгалтерском учете появилась отдельная статья о необходимости организации внутреннего контроля. В соответствии с п. 1 ст. 19 Федерального Закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной деятельности.

Согласно Международным стандартам COSO внутренний контроль – это процесс, осуществляемый всеми работниками организации, и предназначенный для обеспечения «разумной уверенности» касательно достижения целей в таких категориях как:

- эффективность и продуктивность операций;

- надежность финансовой отчетности;

- соблюдения законодательства и нормативных правовых актов. [12]

Ключевая цель исследования — выявление потенциала использования комплексного подхода моделирования и стандартизации при разработке систем внутреннего контроля организаций и их адаптации применительно к организационно-техническим и отраслевым особенностям организации.

Материалы и методы исследования.

В исследовании применялись логико-системные методы, синтеза, анализа и аналогии, использовался метод сравнительного анализа. Цель анализа заключалась в выявлении методологических особенностей национальных и международных стандартов внутреннего контроля и их научно — практическая интерпретации при формировании отраслевой модели системы внутреннего контроля. Исследовалась возможная лояльность менеджмента к предлагаемым информационным аспектам и востребованность системы внутреннего контроля, построенной по принципу «точной настройки» и отраслевого ориентирования. Опросы проводились в форме анкетирования. По результатам опросов 92% респондентов оценили необходимость уточнения национальных и международных рекомендаций стандартов внутреннего контроля как необходимую. Интерес представляли мнения респондентов о целесообразности разработки организационно-методического инструментария формирования внутреннего контроля.

Анализ основан на экспертизе научных и научно-прикладных публикаций, документальных материалов, статистических данных наблюдения процессов контроля бизнеса, данных систем учета и управления коммерческих организаций г. Санкт-Петербург, г. Москва.

Результаты и обсуждение

Реализация внутреннего контроля как процесса осуществляется посредством функционирования системы внутреннего контроля. Данное понятие вводится как нормативно- правовыми документами международного и российского уровня, так и активно исследуется в научно-практической литературе.

Организация и реализация на практике внутреннего контроля на уровне экономического субъекта регулируется национальными и международными стандартами внутреннего контроля и осуществляется посредством системы внутреннего контроля.

Формирование системы внутреннего контроля представляет собой сложный процесс, реализуемый на микроэкономическом уровне коммерческой организации в рамках самостоятельного внутреннего процесса разработки индивидуальной модели системы внутреннего контроля. Однако, на данный процесс влияют разнообразные факторы как на уровне внешней среды функционирования коммерческой организации, так и на уровне ее внутренних организационных отраслевых и иных особенностей. В связи с этим особое внимание следует уделить исследованию влияния таких факторов на формирование модели системы внутреннего контроля и разработку общих подходов к формированию моделирования СВК на основании классификации группировки и аргументации использования моделей и факторов их формирования

В связи с этим можно сформулировать тезис о том, что система внутреннего контроля является объектом моделирования на уровне экономического субъекта, особенности которого предопределяются заданными предпосылками (глобальные цели контроля, нормативное регулирование, стандартизация на макроуровне) и множеством субъективных факторов (внутренние и внешние ситуационные условия работы предприятия, например организационная структура, отраслевая архитектоника предприятия, масштаб деятельности и т.д.).

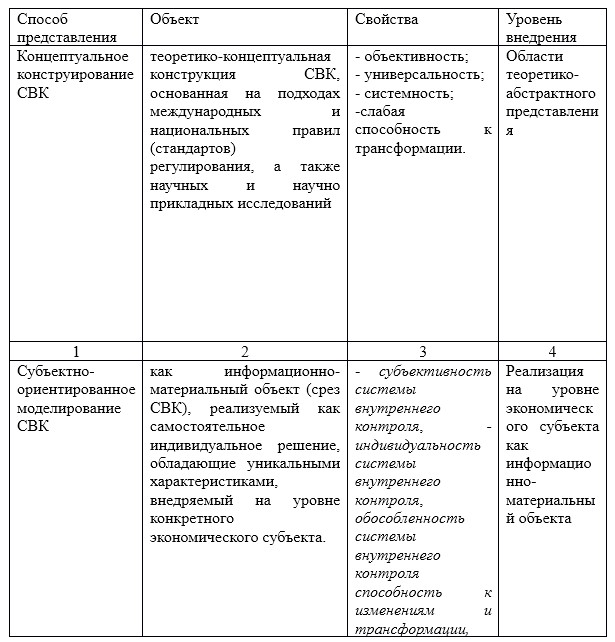

Таблица 1- Способы представления системы внутреннего контроля экономического субъекта

Предлагается выделить для системы внутреннего контроля следующие характеристики, определяющие возможность ее моделирования:

- субъективность системы внутреннего контроля, предполагающая зависимость организации и конструирования СВК от целей, стратегии и потребностей экономического субъекта;

- индивидуальность системы внутреннего контроля, обусловленная многообразием условий, предпосылок и факторов, влияющих на формирование системы внутреннего контроля на уровне конкретного экономического субъекта коммерческой организации;

- обособленность системы внутреннего контроля конкретного экономического субъекта, что позволяет определить границы, цели, функции, закономерности и внутренние связи ее работы;

- способность к изменениям и трансформации, что создает возможность для конструирования и развития системы внутреннего контроля экономического субъекта в соответствии с его целями и потребностями.

Выделенные характеристики системы внутреннего контроля экономического субъекта позволяют говорить о возможности применения к ней теории моделирования. В связи с этим, сформулированы следующие задачи процесса формирования (моделирования) системы внутреннего контроля на уровне экономического субъекта:

- выделение и группировка типов моделей системы внутреннего контроля, полученных в ходе внедрения теоретических и правовых положений на практике;

- определение и систематизация предпосылок и факторов, влияющих на данный процесс.

Система внутреннего контроля включает в себя организационные и методические блоки, которые позволяют реализовать процесс контроля, контрольных процедур в необходимом формате и обеспечивают непрерывный мониторинг результатов и уровня достижения целей коммерческой организации с точки зрения его устойчивого развития и эффективности. Каждый из указанных блоков может быть разработан и внедрен на практике только на основании конкретных характеристик с учетом особенностей экономического субъекта. Например, организационный блок будет целиком зависит от масштаба деятельности организации экономического субъекта и его организационной структуры, целей и объема контрольных процедур и контрольного процесса в целом. Методический блок будет зависеть от отраслевых особенностей экономического субъекта, характера и особенностей бизнес-процессов, технической оснащенности, уровня профессионализма, целей и стратегии развития предприятия.

Изучение конкретных систем внутреннего контроля, внедряемых на уровне экономических субъектов представляет собой самостоятельную область исследовательской деятельности, при этом данные исследования возможно осуществлять на основе подходов моделирования:

- формирование условных (субъективных) моделей системы внутреннего контроля;

- выявление структуры, принципов и концептуальных положений функционирования таких моделей;

- выявление закономерностей и тенденций, возможности их группировки и классификации;

- определение вероятностных и детерминированных связей между видом (типом) модели СВК, факторами и параметрами, влияющими на ее формирование.

Таким образом, предлагается определение индивидуальной модели системы внутреннего контроля. Субъектно-ориентированная модель системы внутреннего контроля экономического субъекта это теоретически сконструированный и/или информационно-материальный «срез» системы внутреннего контроля как объекта моделирования, формируемый на основе теоретико-правовых понятий и положений нормативно-правового регулирования внутреннего контроля на уровне конкретного экономического субъекта, обладающий уникальным набором характеристик и определяемый совокупностью факторов внешней и внутренней среды данного экономического субъекта.

Основываясь на системном подходе к исследованию процессов внутреннего контроля и, делая вывод о существовании системы внутреннего контроля как самостоятельного объекта исследования, следует сделать вывод о том, что СВК подлежит моделированию и поддается программированию со стороны субъекта экономического субъекта. Таким образом, можно говорить о процессе моделирования системы внутреннего контроля. Полагаем, что по своей сути процесс моделирования системы внутреннего контроля представляет собой логическое моделирование. Логическое моделирование применяется для качественного описания процесса и его развития. В этом методе создают сложные сценарии, направленные на увязку логической последовательности и значимости событий, факторов, воздействующих на рыночные процессы. [6, с.145] Логическое моделирование включает тщательное изучение внутренней логики развития прогнозируемого объекта и разработку на этой основе соответствующих исторических моделей — образов. Исторические аналоги используются затем при решении конкретных ситуаций и задач развития прогнозируемого объекта. [6] Логическое моделирование требует описания всех логических модулей и связей между ними с привязкой к конструктивным элементам.

Моделирование систем внутреннего контроля по сути своей логическое моделирование, поскольку основывается на анализе возможных результатов процесса контроля вследствие изменения отдельных элементов в состоянии управляемой системы при функционировании которой сложилась конкретная ситуация. Логическое моделирование системы внутреннего контроля включает:

1) разработку сценариев, содержащих описание последовательности, условий решений, взаимосвязи и значимости элементов системы внутреннего контроля;

2) метод прогнозирования состояний модели в зависимости от параметров факторов;

3) метод аналогий, предполагающий установление зависимостей между состоянием индивидуальной модели системы внутреннего контроля и факторов ее функционирования на основе наблюдения аналогичных систем на практике. Логическое моделирование на перспективу должно учитывать степень детализации показателей и целей и основываться на комплексном, системном подходе. Такое моделирование представляет собой функцию управления экономического субъекта в области принятия решений только на основе мысленного обобщения полученной технической или технико-экономической информации. Процесс субъектно-ориентированного моделирования системы внутреннего контроля представляется собой сознательный, целенаправленный процесс формирования оптимальной индивидуальной модели системы внутреннего контроля с учетом факторов внутренней и внешней среды. Разработанная модель системы внутреннего контроля должна выступать инструментом исследования, отражающим специфические свойства процесса контроля в рамках конкретного экономического субъекта, связи и отношения в виде и формате, доступном для анализа.

Моделирование индивидуальной системы внутреннего контроля в рамках системного подхода предполагает решение следующих задач:

- определение типа модели внутреннего контроля;

- определение этапов построения модели СВК;

- определение принципов и технология построения СВК;

- выявление специфических особенностей модели в рамках экономического субъекта;

- реализация модели на уровне экономического субъекта;

- выявление критериев эффективности данной модели.

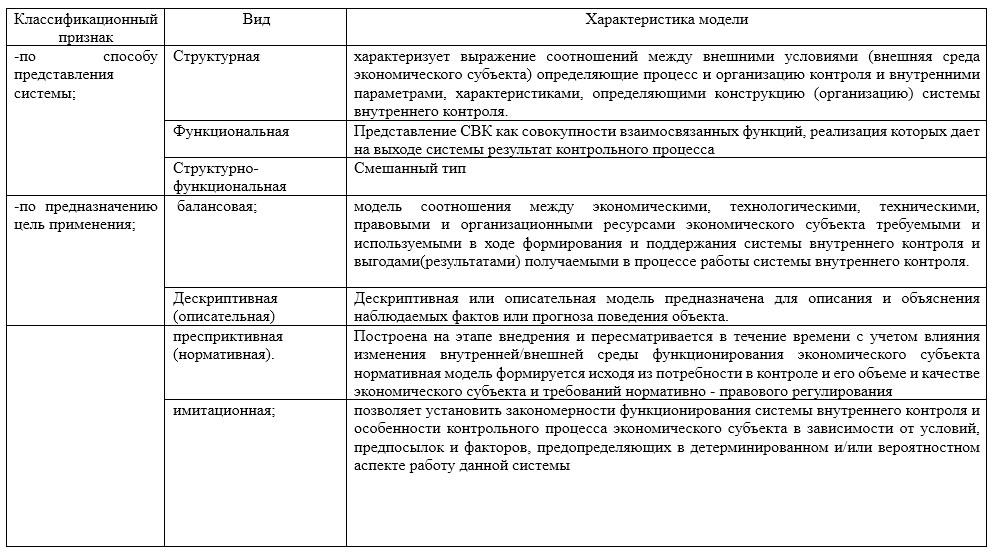

Разнообразие целеполагания даже в рамках единого процесса контроля экономического субъекта предполагает наличие множества моделей системы внутреннего контроля, в зависимости от цели, поставленной перед системой внутреннего контроля. На основе системного подхода и теоретико-методологических положений моделирования предлагаются следующие классификационные признаки для группировки моделей системы внутреннего контроля:

- по способу представления системы;

- по предназначению цель применения;

- по способу логико -математического описания моделируемых систем;

- по временному и пространственному признаку;

- по внутренней структуре модельного описания системы.

В таблице 2 рекомендована классификация моделей системы внутреннего контроля экономического субъекта.

Таблица 2 — Классификация моделей системы внутреннего контроля экономического субъекта

Приведенные модели могут быть представлены также как комплекс моделей, находящихся во взаимосвязи и обеспечивающих решение иерархии целей и задач, стоящих перед субъектом моделирования систем внутреннего контроля.

Разработанная классификация систем внутреннего контроля не является закрытой и не является всеобъемлющей классификацией. Однако данная классификация дает представление обо всём многообразии подходов к моделированию контрольных процессов и систем внутреннего контроля. Применение данного комплекса моделей позволяет с одной стороны формализовать описание контрольного процессы и системы внутреннего контроля, с другой стороны выявить резервы для их развития.

Субъектно-ориентированное моделирование СВК, основывается на вычленении и формирования множества факторов определяющих систему внутреннего контроля на уровне конкретного экономического субъекта. Факторами, влияющими на систему внутреннего контроля следует признать существенные явления внутренней и внешней среды построения СВК, которые определяют:

- логико-функциональные связи системы внутреннего контроля;

- структурные связи системы внутреннего контроля;

- уровень и объем контрольных процессов;

- степень сложности системы внутреннего контроля;

- ресурсоемкость построения системы внутреннего контроля;

- объем и состав организационных контрольных процедур;

- объем и качество методического обеспечения системы внутреннего контроля и другие показатели.

Одной из ключевых задач моделирования систем внутреннего контроля является установление связи между особенностями субъектно-ориентированной модели внутреннего контроля и факторами, влияющими на построение.

Для этих целей необходимо решение следующих задач:

- группировка и классификация факторов с точки зрения их значимости и природы влияния на модель системы внутреннего контроля;

- выявление и анализ связей между факторами модели и строение модели СВК, определение типа таких связей (вероятностные, детерминированные, корреляционные).

Группировка факторов должна основываться на первоначальных условиях функционирования системы внутреннего контроля во внешней и внутренней среде. Целесообразно выделение группы экзогенных и эндогенных факторов субъектно-ориентированного моделирования системы внутреннего контроля.

Под экзогенными факторами субъектно-ориентированного моделирования СВК предлагается понимать совокупность факторов (параметров), порождаемых в результате взаимодействия экономического субъекта с внешней средой. Экзогенность как свойство факторов связано с их предопределенностью. Экзогенность как свойство факторов буквально представляет собой «внешнее происхождение» и требование ко всякой экономической модели. Экзогенность основывается на понимании системы как части внешней среды, в которой она функционирует. Экзогенность фактора представляет собой предопределенность этого фактора, заданность его показателей и независимость от функционирования моделируемой системы. Для модели системы внутреннего контроля таких факторов обширное множество, и они образуют между собой параметрические связи устойчивого характера и в конечном счете влияют на построение модели. Значение экзогенных переменных модели системы внутреннего контроля определяются вне данной модели. Однако влияют на значение эндогенных переменных. Включение экзогенных факторов при построении системы внутреннего контроля является важнейшим требованием к модели внутреннего контроля, обеспечивает качество оценок параметров и качества анализа функционирования модели.

Эндогенные факторы как самостоятельная группа факторов отличаются интенциальностью к модели, то есть в присущих модели системы внутреннего контроля изначально и вытекают из принципов и особенности ее функционирования. Эндогенность как свойство фактора модели СВК определяется внутренней средой экономического субъекта и является комплексом внутренних факторов среды экономического субъекта. Эндогенные факторы влияют как на предопределяющие предпосылки формирования модели, так и на последующую ее эволюцию. Задачей субъекта моделирования при разработке и совершенствовании модели внутреннего контроля экономического субъекта является установление максимально возможного количества факторов, выявление устойчивых связей между ними в форме параметрических множеств и выявление типов связей между подмножеством факторов и их значений и строением (работой) модели системы внутреннего контроля.

Выводы

- система внутреннего контроля является объектом моделирования на уровне предприятия, особенности которого определяются заданными предпосылками (глобальные цели контроля, нормативное регулирование, стандартизация на макроуровне) и множеством субъективных факторов (внутренние и внешние условия работы предприятия, организационная структура, отраслевая архитектоника предприятия, масштаб деятельности и т.д.);

- ключевые признаки системы внутреннего контроля как объекта субъектно-ориентированного моделирования: субъективность системы внутреннего контроля, предполагающая зависимость организации и конструирования СВК от целей, и стратегии, потребностей экономического субъекта;

- индивидуальность системы внутреннего контроля, обусловленная многообразием условий, предпосылок и факторов, влияющих на формирование системы внутреннего контроля на уровне конкретного экономического субъекта коммерческой организации;

- обособленность системы внутреннего контроля конкретного экономического субъекта, что позволяет определить границы, цели, функции, закономерности и внутренние связи ее работы;

- способность к изменениям и трансформации, что создает возможность для конструирования и развития системы внутреннего контроля экономического субъекта в соответствии с его целями и потребностями.

- введено в научную терминологию понятие «субъектно-ориентированное моделирование СВК» как процесс, реализуемый на микроэкономическом уровне коммерческой организации в рамках самостоятельного внутреннего процесса разработки индивидуальной модели системы внутреннего контроля. Однако, на данный процесс влияют разнообразные факторы как на уровне внешней среды функционирования коммерческой организации, так и на уровне ее внутренних организационных отраслевых и иных особенностей. В связи с этим особое внимание следует уделить исследованию влияния. Процесс субъектно-ориентированного моделирования системы внутреннего контроля представляется собой сознательный, целенаправленный процесс формирования оптимальной индивидуальной модели системы внутреннего контроля с учетом факторов внутренней и внешней среды. При этом оптимальность модели внутреннего контроля будет предопределяться теми целями и комплексом задач, который субъект моделирования ставит в ходе реализации модели.

- введено понятие субъектно-ориентированная модель СВК это теоретически сконструированный и/или информационно-материальный «срез» системы внутреннего контроля как объекта моделирования, формируемый на основе теоретико-правового понятий и положений нормативно-правового регулирования внутреннего контроля на уровне конкретного экономического субъекта, обладающий уникальным набором характеристик и определяемый совокупностью факторов внешней и внутренней среды данного экономического субъекта

- разработана классификация моделей системы внутреннего контроля на основе системного подхода и теоретико-методологических положений моделирования предлагаются классификационные признаки для группировки моделей системы внутреннего контроля. Разработанная классификация систем внутреннего контроля не является закрытой и не является всеобъемлющей классификацией. Однако данная классификация дает представление обо всём многообразии подходов к моделированию контрольных процессов и систем внутреннего контроля. Применение данного комплекса моделей позволяет с одной стороны формализовать описание контрольного процессы и системы внутреннего контроля, с другой стороны выявить резервы для их развития.

- определено, что факторы, влияющие на моделирование СВК могут образовывать устойчивое множество связанных параметров. процесс параметрического моделирование системы внутреннего контроля, характеризует возможность установления устойчивых связей между определенным множеством заданных параметров, целями и типом модели системы внутреннего контроля.

Список литературы

- Бутусов Е. В., Риск-ориентированный подход к оценке и внутреннему контролю непрерывности деятельности организации: монография / Е.В. Бутусов; М-во образования и науки Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. проф. образования «Уфим. гос. нефт. техн. ун-т». — Уфа : редакционно-издательский центр УГНТУ, 2014. — 134 с.

- Вилисов В. Я., Инструменты внутреннего контроля : монография / В. Я. Вилисов, И. Е. Суков. — Москва : РИОР ИНФРА-М, 2015 (макет 2016). — 261 с.

- Казакова Н. А., Концепция внутреннего контроля эффективности организации : монография / Н. А. Казакова, Е. И. Ефремова; под ред. проф. Н. А. Казаковой. — Москва : Ифра-М, 2015. — 233 с.

- Колесов Е.С. Концепция риск-ориентированного внутреннего контроля эффективности хозяйственной деятельности // Инновационное развитие экономики. 2016. № 1. С. 178–183.

- Котванова, С.Г. Институциональная эволюция системы внутреннего контроля организаций / С.Г. Котванова, М.В. Котванов// Вестник Алтайской академии экономики и права. — 2013. — Спецвыпуск (32). — Т.2. 49.

- Моделирование экономических систем и процессов: Учебное пособие / М.П. Власов, П.Д. Шимко. — М.: НИЦ ИНФРА-М, 2013. — 336 с.

- Пашков Р.В., Юденков Ю.Н. Внутренний контроль как модель и система: монография. М.: РУСАЙНС, 2016. 312 с

- Турищева Т. Б., Внутренний контроль и аудит: теория и практика применения в финансово-хозяйственной деятельности организации : монография / Т.Б. Турищева; Ин-т исслед. товародвижения и конъюнктуры оптового рынка (ОАО «ИТКОР»). — Москва : ИТКОР, 2012. — 132 с.

- Bradley P. Lawson, Leah Muriel, Paula R. Sanders, A survey on firms’ implementation of COSO’s 2013 Internal Control–Integrated Framework, In Research in Accounting Regulation, Volume 29, Issue 1, 2017, Pages 30-43

- Chunli Liu, Bin Lin, Wei Shu, Employee quality, monitoring environment and internal control, In China Journal of Accounting Research, Volume 10, Issue 1, 2017, Pages 51-70,

- Intan Salwani Mohamed, Noor Hidayah Ab Aziz, Mohamad Noorman Masrek, Norzaidi Mohd Daud, Mosque Fund Management: Issues on Accountability and Internal Controls, In Procedia — Social and Behavioral Sciences, Volume 145, 2014, Pages 189-194

- Junhai Ma, Chunyong Ma, Factor Analysis Based On The COSO Framework And The Goverment Audit Performance Of Control Theory, In Procedia Engineering, Volume 15, 2011, Pages 5584-5589

- Moni Muskanan, The Effectiveness of the Internal Controlling System Implementation in Fiscal Decentralization Application, In Procedia — Social and Behavioral Sciences, Volume 164, 2014, Pages 180-193

- Siti Maria Wardayati, The Implementation of COSO Concept in “Vroom” Expentancy Theory on PT. UMC Zusuki Jember, In Procedia — Social and Behavioral Sciences, Volume 219, 2016, Pages 784-791