Московский экономический журнал 4/2016

УДК 65.011.2

Гусев Владислав Борисович

к.ф.-м.н., зав. лаб. ИПУ РАН,

г. Москва,

Е-mail: gusvbr@ipu.ru

Исаева Наталья Александровна

ктн, снс ИПУ РАН,

г. Москва,

Е-mail: nat_i@ipu.ru

Vladislav Gusev, Natalya Isaeva

Анализ влияния нематериальных активов на инновационные процессы

Analysis of the influence of intangible assets on the innovation processes

Аннотация. Целью работы является анализ долгосрочных последствий взаимодействия нематериальных активов предприятий на основе мониторинга статистических и экспертных данных. Рассмотрены условия сбалансированного устойчивого роста, основанные на свойствах матрицы линейного преобразования вектора, характеризующего состояния нематериальных активов. Приведены численные оценки качества инновационных процессов, полученные на основании динамики совокупности видов экономической деятельности и на основании совокупности нематериальных активов. Показано, что кризисное состояние динамики нематериальных активов может быть переведено в рост при изменении структуры этих активов. Результаты анализа предназначены для формирования управляющих воздействий, направленных на достижение устойчивого роста в сфере инноваций.

Summary. The purpose of work is the analysis of long-term consequences of interaction of intangible assets of the enterprises based on the monitoring of statistical and expert data. The conditions of the balanced steady growth based on properties of a matrix of linear transformation of the vector characterizing conditions of intangible assets are considered. The numerical estimations of the quality of innovation processes, based on the dynamics of the totality of the forms of economic activity and on the totality of intangible assets are given. It is shown that the crisis state of dynamics of intangible assets can be transferred to growth at change of structure of these assets. Results of the analysis are intended for formation of the operating influences directed on achievement of steady growth in the sphere of innovations.

Ключевые слова: управление нематериальными активами предприятия, экспертные данные, многозначный логический вывод, оценки взаимного влияния факторов.

Keywords: management of intangible assets of the enterprise, expert data, multiple-valued logical conclusion, estimates of mutual influence of factors, transitive short circuit.

Введение

Нематериальные активы (НМА) играют большую роль в инновациях, основанных на достижениях науки, высоких технологиях, интеллектуальном багаже [1, 2]. Динамика жизненного цикла НМА предприятий находится в тесной связи с инновационными процессами. Качественные и объемные параметры инновационной деятельности предприятия объективно могут оцениваться количественными характеристиками НМА. Последние в свою очередь представляют собой средства управления инновационными процессами предприятий.

Хотя инновации – не линейный процесс, где вложения автоматически переходят в продукцию, имеются различные подходы определения их эффективности, в предположении, что эффективность может быть определена как отношение продукции к вложениям [3]. В Европейской шкале инноваций (EIS) индикаторы разделены на 3 входных инновационных раздела, покрывающие 15 индикаторов и 2 инновационных разделов продукции, покрывающие 10 индикаторов [4]. Эффективность инноваций может быть измерена путем сравнения отношения между сложной совокупностью индикаторов одного или нескольких видов затрат и одним или несколькими видами продукции. Входы и выходы могут быть представлены в многомерном пространстве, где самые эффективные исполнители будут находиться близко к «границе эффективности». Чем больше расстояние до этой границы, тем меньший будет уровень инновационной эффективности. Основные результаты могут быть представлены с точки зрения эффективности преобразования всех инновационных входов в объемы продукции и интеллектуальной собственности [5].

Обычно к НМА предприятия причисляют типы активов, которые удовлетворяют следующим условиям:

- отсутствие материально-вещественной структуры;

- возможность идентификации от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Задача анализа НМА заключается в определении параметров их взаимовлияния как факторов инновационной деятельности. На его базе могут быть построены процедуры принятия решений и выбора управляющих факторов инновационного развития предприятий.

1.Методика и результаты мониторинга НМА

Принятие решений в сфере инновационной деятельности требует учета реальных статистических данных, а также большого числа факторов, оцениваемых экспертным путем. Приведем перечень факторов НМА (множество М) круга крупных организаций, взаимовлияние которых мы будем рассматривать.

- Бренды.

- Знания, ноу-хау.

- Технологии.

- Квалификация.

- Предпринимательская активность.

- Климат благоприятствования НТП.

- Экспорт и импорт услуг.

- Международные ценные бумаги

- Лицензии на осуществление вида деятельности.

- Лицензии на осуществление внешнеторговых и квотируемых операций.

- Цена фирмы.

- Права пользования природными ресурсами.

- Лицензии на использование опыта специалистов.

- Расходы на НИОКР.

- Обучение специалистов.

- Реклама.

- Патенты

Среди этих факторов будем искать те, изменение которых повлечет наилучший результат. В качестве оценки результата можно считать, например, значения оценки затрат на осуществление данного результата и капитализации, получаемой в результате. Для этого используем экспертные оценки стоимости и прибыли в зависимости от каждого фактора. Значения этих критериев получаются путем произведения выходного вектора на вектор оценки.

Использование тех или иных видов НМА зависит от вида экономической деятельности. Ниже приведен перечень ОКВЭД основных категорий экономической деятельности, в которых используются НМА.

- Сельское хозяйство, охота и лесное хозяйство

- Рыболовство, рыбоводство

- Добыча полезных ископаемых

- Обрабатывающие производства

- Производство и распределение электроэнергии, газа и воды

- Строительство

- Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

- Гостиницы и рестораны

- Транспорт и связь

- Финансовая деятельность

- Операции с недвижимым имуществом, аренда и предоставление услуг

- Государственное управление и обеспечение военной безопасности; социальное страхование

- Образование

- Здравоохранение и предоставление социальных услуг

- Предоставление прочих коммунальных, социальных и персональных услуг.

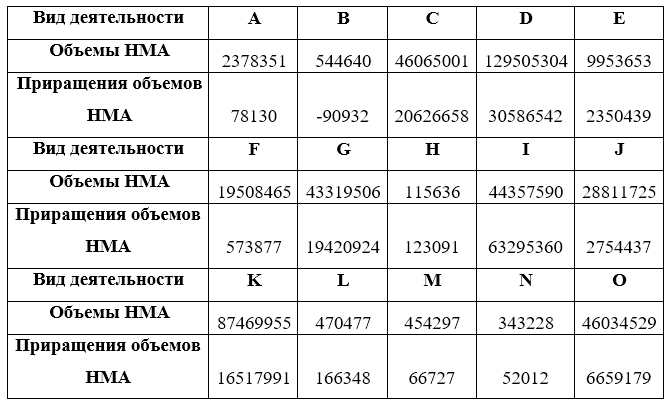

В качестве примера рассматривается сфера управления НМА круга организаций, не относящихся к субъектам малого предпринимательства и по совокупности участвующих практически во всех видах экономической деятельности. Используемые ниже данные Госкомстата РФ содержат объемы НМА предприятий по видам деятельности в начале и конце года, что позволяет определить вектор приращений. Пример таких данных приведен в табл. 1.

Таблица 1. Объемы НМА и приращения объемов по видам экономической деятельности организаций, не относящихся к субъектам малого предпринимательства (млрд. руб., на начало и конец 2014 г).

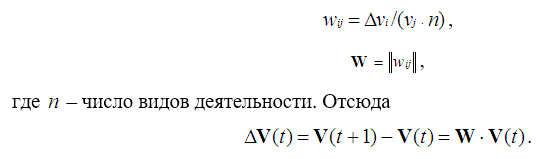

Для оценки эффекта динамического взаимодействия при изменении состояния факторов НМА используем матрицу отношений годовых приращений объемов НМА к самим объемам (матрицу частичных темпов в конечных приращениях) по видам экономической деятельности организаций

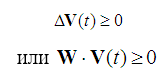

Анализ матрицы W позволяет определить тенденцию динамики хозяйственной деятельности рассматриваемой совокупности организаций с точки зрения потенциала устойчивого роста. В качестве условия роста можно использовать неравенство

Условие устойчивого сбалансированного роста можно представить в виде соотношений

![]()

или

Здесь E — единичная диагональная матрица. При выполнении условия (1) в форме равенства число является собственным числом, а V(t) — собственным вектором матрицы E+W. Для поиска этих величин можно использовать процедуру математического программирования

![]()

с ограничениями (1), (2).

Расчеты по данным табл. 1 показали, что существуют положительные собственные векторы матрицы E+W, но при этом максимальное собственное число равно 0. То есть, потенциалом устойчивого сбалансированного роста совокупность НМА по видам экономической деятельности для рассматриваемой группы организаций на указанный отрезок времени не обладала. Это ситуация кризисного развития, когда максимум, на что способна система – это когда рост по одним видам деятельности компенсируется падением по другим. Для поиска управляющих решений с точки зрения выхода из кризисной ситуации необходимо рассмотреть структуру НМА.

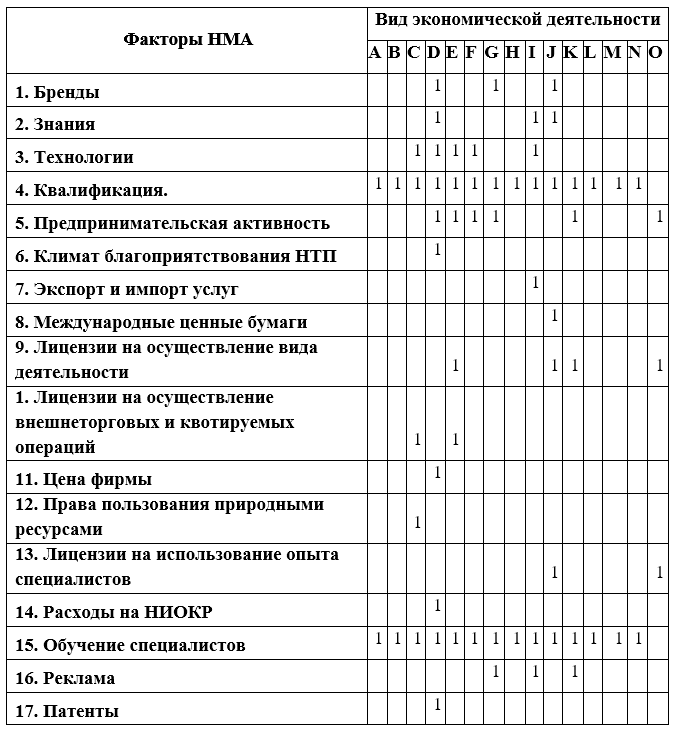

Связь факторов НМА и видов деятельности отображается экспертной матрицей инциденций I, каждый столбец которой соответствует виду экономической деятельности и содержит единицы в позициях тех факторов НМА, которые используются в этом виде деятельности (табл. 2). Столбцы этой матрицы построены с учетом значений относительных приращений объемов НМА по видам экономической деятельности организаций.

Таблица 2. Матрица инциденций факторов НМА и видов экономической деятельности.

На основе результатов мониторинга и экспертных данных может быть рассчитана матрица коэффициентов взаимовлияния факторов НМА путем соответствующей композиции упомянутых матриц W и I и последующей ее нормализации, если таковая необходима.

Расчет матрицы C состоит из следующих этапов.

- Определяется произведение Z=WI, которое интерпретируется как матрица коэффициентов динамической связи видов деятельности и факторов НМА. Коэффициенты динамической связи не могут непосредственно интерпретироваться как показатели влияния факторов НМА и видов деятельности, поскольку не очевидна гипотеза, что каждый фактор влияет на каждый (результат попарного взаимодействия факторов).

- Умножение матрицы I на полученную матрицу WT дает матрицу показателей взаимозависимости факторов C

![]()

2. Расчет параметров взаимовлияния факторов НМА

Результирующая матрица представлена в табл. 3.

Таблица 3. Матрица коэффициентов динамической связи факторов НМА и видов деятельности.

Здесь предполагается, что значения факторов НМА измеряются в относительных единицах.

Полученные оценки хорошо соответствуют ожидаемым на качественном уровне сравнительным характеристикам НМА. Так, максимальный эффект на виды деятельности оказывает фактор «3. Технологии»; виды деятельности, наиболее чувствительные к изменениям НМА: «C. Добыча полезных ископаемых», «D. Обрабатывающие производства», «G. Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «I. Транспорт и связь». Приведенный перечень видов деятельности наиболее перспективен для внедрения инноваций.

Умножение матрицы Z инциденций на полученную матрицу слева дает матрицу взаимозависимостей факторов C

![]()

Для расчета долгосрочного эффекта взаимного влияния факторов будем использовать модель сбалансированной структуры НМА, смысл которой заключается в пропорциональном изменении весовых коэффициентов факторов

![]()

, обусловленном их взаимодействием (аналог условий устойчивого сбалансированного роста (1), (2)), что можно представить соотношением

![]()

Этому соотношению удовлетворяют положительные собственное число и собственный вектор матрицы . Расчет сбалансированной структуры факторов НМА дает следующий результат.

Таблица 4. Сбалансированная структура факторов НМА.

Веса сбалансированной структуры нормированы на единичное среднее. Они показывают, в каких отношениях должны находиться стоимости НМА для рассматриваемой группы предприятий в условиях равномерной динамики развития. Таким образом, показано, что управление структурой НМА может позволить преодолеть кризисное состояние рассматриваемой группы предприятий.

Заключение

Матрица Z коэффициентов влияния факторов НМА на виды деятельности, а также вектор сбалансированной структуры факторов НМА могут быть предназначены для непосредственного определения структуры затрат на формирование НМА как для отдельных видов деятельности, так и для рассматриваемой группы предприятий в целом.

Матрица оценок взаимовлияния факторов НМА может использоваться для выбора управляющих решений [3, 4]. При выборе управляющих решений рассматриваются несколько критериев, а среди факторов множества M выделяется управляющая группа U M

Библиографический список

- КПМГ. МСФО: точка зрения КПМГ. Практическое руководство по международным стандартам финансовой отчетности, подготовленное КПМГ. — М.: Альпина Паблишер, 214. —2832 с. — ISBN 978-5-9614-464-3.

- Ernst & YoungПрименение МСФО 211 в 3-х частях // М.: Альпина Паблишер. — 211. — 4 С.. — ISSN 978-5-4295-19-5

- Coelli, Timothy J., D.S. Prasada Rao, Christopher J. O’Donnell and George E. Battese, An Introduction to Efficiency and Productivity Analysis, Springer, 2nd edition, 2005.

- Commission of the European Communities, Creating an Innovative Europe (‘Aho Report’), Commission of the European Communities, Luxembourg, 2006.

- Herrera, Santiago and Gaobo Pang, Efficiency of Public Spending in Developing Countries: An Efficiency Frontier Approach, World Bank Policy Research Working Paper 3645, June 2005.

- Гусев В.Б., Исаева Н.А. Метод рефлексивного оценивания взаимодействия факторов денежно-кредитной политики / Фундаментальные исследования. 213. № 1 часть 9.. С. 25-29.

- Гусев В.Б., Исаева Н.А., Гусева Н.Е. Мониторинг эффективности использования нематериальных активов крупных предприятий. Материалы Девятой междунар. конф., 3 — 5 окт. 2016 г., Москва: в 2-х т. / Ин-т проблем упр. им. В.А.Трапезникова Рос. акад. наук; под общ. ред. С.Н.Васильева, А.Д.Цвиркуна. – Т. 2: Cекции 5 — 13. – М. : ИПУ РАН, 2016.– с306-310 – ISBN 978-5-91450-185-0.

References

- KPMG.MSFO: tochka zreniya KPMG. Prakticheskoe rukovodstvo po mezhdunarodnym standartam finansovoi otchetnosti, podgotovlennoe KPMG. M.: Al’pina Pablisher, 214. 2832 s. ISBN 978-5-9614-464-3.

- Ernst & Young Primenenie MSFO 211 v 3-h chastyah // M.: Al’pina Pablisher. 211. 4 S.. ISSN978-5-4295-19-5

- Coelli, Timothy J., D.S. Prasada Rao, Christopher J. ODonnell and George E. Battese, An Introduction to Efficiency and Productivity Analysis, Springer, 2nd edition, 2005.

- Commission of the European Communities, Creating an Innovative Europe (Aho Report), Commission of the European Communities, Luxembourg, 2006.

- Herrera, Santiago and Gaobo Pang, Efficiency of Public Spending in Developing Countries: An Efficiency Frontier Approach, World Bank Policy Research Working Paper 3645, June 2005.

- Gusev V.B., Isaeva N.A. Metod refleksivnogo ocenivaniya vzaimodeistviya faktorov denezhno-kreditnoi politiki / Fundamental’nye issledovaniya. 213. ¹ 1 chast’ 9.. S. 25-29.

- Gusev V.B., Isaeva N.A., Guseva N.E. Monitoring effektivnosti ispol’zovaniya nematerial’nyh aktivov krupnyh predpriyatii. Materialy Devyatoi mezhdunar. konf., 3 — 5 okt. 2016 g., Moskva: v 2-h t. / In-t problem upr. im. V.A.Trapeznikova Ros. akad. nauk; pod obsh. red. S.N.Vasil’eva, A.D.Cvirkuna. T. 2: Cekcii 5 — 13. M. : IPU RAN, 2016. s306-310 ISBN 978-5-91450-185-0.

Аннотация

Инновационные процессы в производственной сфере связаны с состоянием и динамикой нематериальных активов. Работа посвящена анализу долгосрочных последствий взаимодействия нематериальных активов для различных видов экономической деятельности группы крупных предприятий. Анализ основан на результатах мониторинга статистических и экспертных данных. Рассмотрены условия сбалансированного устойчивого роста, основанные на свойствах матрицы линейного преобразования вектора, характеризующего состояния нематериальных активов. На численном примере для круга организаций, не относящихся к субъектам малого предпринимательства, получены численные оценки качества инновационных процессов, рассчитанные на основании динамики совокупности видов экономической деятельности и совокупности нематериальных активов. Показано, что кризисное состояние динамики нематериальных активов на 2014 год может быть переведено в рост при изменении структуры этих активов. Результаты анализа предназначены для формирования управляющих воздействий, направленных на достижение устойчивого роста в сфере инноваций.

Summary

Innovative processes in the production sphere are connected with a state and dynamics of intangible assets. Work is devoted to the analysis of long-term consequences of interaction of intangible assets for different types of economic activity of group of the large enterprises. The analysis is based on results of monitoring of statistical and expert data. The conditions of the balanced steady growth based on properties of a matrix of linear transformation of the vector characterizing conditions of intangible assets are considered. On a numerical example for a circle of the organizations which aren’t relating to subjects of small business the numerical estimates of quality of innovative processes calculated on the basis of dynamics of set of types of economic activity and set of intangible assets are received. It is shown that the crisis state of dynamics of intangible assets for 2014 can be transferred to growth at change of structure of these assets. Results of the analysis are intended for formation of the operating influences directed on achievement of steady growth in the sphere of innovations.