Московский экономический журнал 3/2022

Научная статья

Original article

УДК 336.02

doi: 10.55186/2413046X_2022_7_3_151

ПОВЫШЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ В ОБЛАСТИ ЦИФРОВИЗАЦИИ

IMPROVING THE FINANCIAL LITERACY OF ECONOMIC ENTITIES IN THE FIELD OF DIGITALIZATION

Кокорев Александр Сергеевич, кандидат экономических наук, доцент, доцент кафедры экономической теории и менеджмента, Государственный университет по землеустройству, г. Москва, e-mail: askokorev78@mail.ru

Kokorev Alexander Sergeevich, PhD in Economics, Associate Professor, Department of Economic Theory and Management, State University of Land Management, Moscow, e-mail: askokorev78@mail.ru

Аннотация. В статье показана значимость повышения уровня цифровой грамотности граждан и субъектов предпринимательства современной экономики Российской Федерации. Обоснованы направления роста финансовой грамотности в области анализа основных групп рисков цифровизации, что является объективным условием их последующей минимизации. Выделены функции предлагаемых к созданию региональных центров повышения цифровой грамотности (РЦПГ) граждан и предпринимателей РФ. Предложен организационно-технологический механизм повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами. Произведена укрупненная оценка макроэкономического эффекта реализации мероприятий, аргументированных в рамках статьи.

Abstract. The article shows the importance of increasing the level of digital literacy of citizens and business entities of the modern economy of the Russian Federation. The directions for the growth of financial literacy in the field of analysis of the main groups of digitalization risks are substantiated, which is an objective condition for their subsequent minimization. The functions of the proposed regional digital literacy centers (RCLCs) for citizens and entrepreneurs of the Russian Federation are highlighted. An organizational and technological mechanism for increasing the integration of citizens of the Russian Federation into the digital economy with the simplest mobile devices is proposed. An enlarged assessment of the macroeconomic effect of the implementation of measures, argued in the framework of the article, was made.

Ключевые слова: финансовая грамотность, финансовые знания, цифровизация, финансовые возможности

Keywords: financial literacy, financial knowledge, digitalization, financial opportunities

В настоящее время уровень финансовой грамотности населения, в особенности пенсионеров, инвалидов, по вопросам цифровизации в РФ является достаточно низким. Часто это является значимым фактором, активизирующим в отношении такого рода граждан акты телефонного мошенничества, связанного с некорректным использованием интернет-банкинга и иных цифровых технологий. Кроме того, недостаточный уровень цифровой грамотности ограничивает возможности роста онлайн-продаж товаров для отдельных категорий лиц экономики России, в первую очередь тех же пенсионеров, что, в свою очередь, повышает риски заражения последних в условиях длительного развития пандемийной ситуации.

Цель статьи состоит в обосновании направлений повышения цифровой грамотности населения и предпринимателей экономики РФ, разработке ряда организационно-технологических решений в данной области.

Потенциальные элементы научной новизны работы, полученные лично автором, заключаются в следующем:

- Систематизированы основные риски цифровизации, недостаточно точно охарактеризованные в специальной литературе, показана необходимость их системного изучения.

- Предложена концепция создания региональных центров повышения цифровой грамотности (РЦПГ) в РФ.

- Обоснован организационно-технологический механизм повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами. Показана роль образовательных компонентов, как значимого условия его эффективной практической реализации.

Одним из наиболее значимых направлений повышения уровня финансово-экономической эффективности деятельности субъектов хозяйствования различных форм собственности, отраслей экономики и масштаба операционной активности в современных условиях хозяйствования является цифровизация. При этом цифровизация в наиболее общем виде на микроуровне представляет собой процесс внедрения и использования информационно-коммуникационных технологий и систем различного плана в деятельности компаний разного профиля, а также комплексную интеграцию последних в виртуальные рынки и институты.

В Российской Федерации процессы цифровизации различных сфер экономики и управления также развиваются достаточно интенсивно. Динамика доли цифровой экономики в ВВП РФ представлена на рис. 1.

Для цифровизации деятельности и систем управления современными организациями характерны определенные, достаточно значимые риски. Следует отметить, что вопрос о классификации рисков цифровизации деятельности субъектов хозяйствования в современных финансово-экономических условиях недостаточно комплексно освещен в специальной литературе.

Соответственно, изучение рисков цифровизации должно рассматриваться в качестве одного из ключевых приоритетов повышения финансовой грамотности предпринимателей и заинтересованных граждан РФ. По нашему мнению, основными рисками цифровизации деятельности современных компаний различного масштаба и профиля операционной деятельности являются:

- Риск, вытекающий из наличия существенных объемов недостаточно репрезентативной или заведомо ложной финансово-экономической информации, представленной в пространстве глобальной информационно-коммуникационной сети Интернет. Так, по некоторым оценкам, свыше 80,0% информации, представленной в рамках виртуального пространства, являлась, как минимум, не вполне релевантной[1]. Соответственно, использование такого рода информации при разработке и принятии управленческих решений может привести к определенным, в некоторых случаях достаточно существенным финансово-экономическим потерям для организаций различного профиля.

- Риск не вполне корректных финансовых расчетов через виртуальные платежные системы. По оценке, в частности, Р. Абрамса, данный риск был достаточно значимым в 2000 – начале 2010 г.г.[2]. В современной цифровой экономике, в связи с повышением требований к обеспечению безопасности финансовых трансакций, значимость такого рода риска значительным образом уменьшилась. Тем не менее, по оценке, в частности, специалистов Всемирного Банка, в 2020 г. порядка 0.3% всех финансовых трансакций в сети Интернет не доходили до адресатов в силу мошеннических действий третьих лиц [2]. При этом, например, в пространстве русскоязычного Интернета относительно небезопасными в 2020 – 2021 г.г. являлись расчеты через Яндекс-деньги и отдельные виды токенов (криптоактивов), как правило, эмитированных не вполне добросовестными субъектами цифровой экономики.

- Риск, связанный с интенсивным ростом в конце 2010 г.г. мошеннических цифровых платформ и совершенствованием технологий манипулирования поведением, осуществляемых их создателями. Основным видом такого рода цифровых платформ являются платформы виртуальных финансовых пирамид, объем деятельности которых, согласно, например, укрупненной оценке А.Э. Бобровникова, в мировой экономике в целом в 2018 – 2020 г.г. возрос в 5,27 раза, что существенно превышать темпы изменения емкости всемирной цифровой экономики в целом [2]. Такого рода риск значим не только для физических лиц – потенциальных инвесторов в финансовые пирамиды и иные мошеннические виртуальные проекты, но и для представителей бизнес-сектора экономики, находящихся с такого рода мошенническими цифровыми платформами в определенных партнерских отношениях.

- Риск, вытекающий из распространенности отношений не вполне добросовестного виртуального консультирования. Природа данного риска связана с достаточно существенной распространенностью в виртуальном информационном пространстве неквалифицированного управленческого консультирования (т.н. инфоцыганства), фактическая эффективность которого с точки зрения влияния на эффективность операционной деятельности и системы управления компаниями является минимальной или даже отрицательной. Кроме того, в результате осуществления недостаточно добросовестного виртуального консультирования может быть реализован риск утечки конфиденциальной информации о развитии субъекта хозяйствования, являющегося объектом реализации услуг в области такого рода недобросовестного консалтингового обслуживания. Согласно укрупненной оценке, в частности, Дж. Конли не менее 60-65% всего современного виртуального консалтинга является, как минимум, недостаточно профессиональным [3].

- Риск недостаточно эффективного использования потенциала виртуального аутсорсинга отдельных предпринимательских процессов субъектов хозяйствования. Следует отметить, что отношения виртуального аутсорсинга в 2010 г.г. развивались достаточно интенсивно. Дополнительный стимул для активизации такого рода отношений в пространстве виртуального сегмента современной цифровой экономики был обусловлен ввиду ситуации длительного пандемийного кризиса 2020 – 2021 г.г. В целом, отношения виртуального аутсорсинга создают определенные финансово-экономические преимущества для субъектов хозяйствования, являющихся пользователями такого рода услуг, но и формируют некоторые дополнительные риски. Основными элементами данного вида риска, связанного с интенсивным развитием процессов цифровизации деятельности компаний, по нашему мнению, являются:

- риск выбора недостаточно компетентного партнера в области предпринимательского, в т.ч. сбытового и производственного, удаленного аутсорсинга;

- риски, вытекающие из различных форматов автоматизации операционных и управленческих процессов компании-аутсорси и виртуального аутсорсера;

- риски, связанные с возможной утечкой конфиденциальной информации о развитии аутсорси со стороны не вполне добросовестного виртуального аутсорсера.

- Риск высокого уровня волатильности цифровых финансовых активов, в первую очередь токенов инвестиционно-инновационных стартапов, проектов и компаний, размещаемых на виртуальных биржах криптоактивов. В среднем волатильность крипторынков в 2015 – 2020 г.г. являлась в 1,6 раза по мировой экономике в целом более значительной по сравнению с волатильностью традиционных сегментов фондового рынка – рынков корпоративных акций и облигаций. В целом, основными причинами сравнительно высокого уровня волатильности и, соответственно, инвестиционного риска в сфере современных криптоактивов являются:

- неразвитость институциональных механизмов государственного контроля за развитием современных виртуальных рынков криптоактивов, в т.ч. функционированием бирж криптоактивов, в рамках которых осуществляется доминантное количество с токенами компаний, проектов и стартапов;

- значительные риски, связанные со стартапами, играющими ведущую роль в эмиссии современных токенов (существенная доля криптоактивов, необеспеченных реальными инвестиционными правами или будущими доходами ввиду потенциальной неуспешности абсолютного большинства современных стартапов).

В целом, повышение финансовой грамотности предпринимателей и населения в части изучения рисков цифровизации должно осуществляться в рамках специальных курсов в организациях систем высшего, среднего специального и дополнительного профессионального образования.

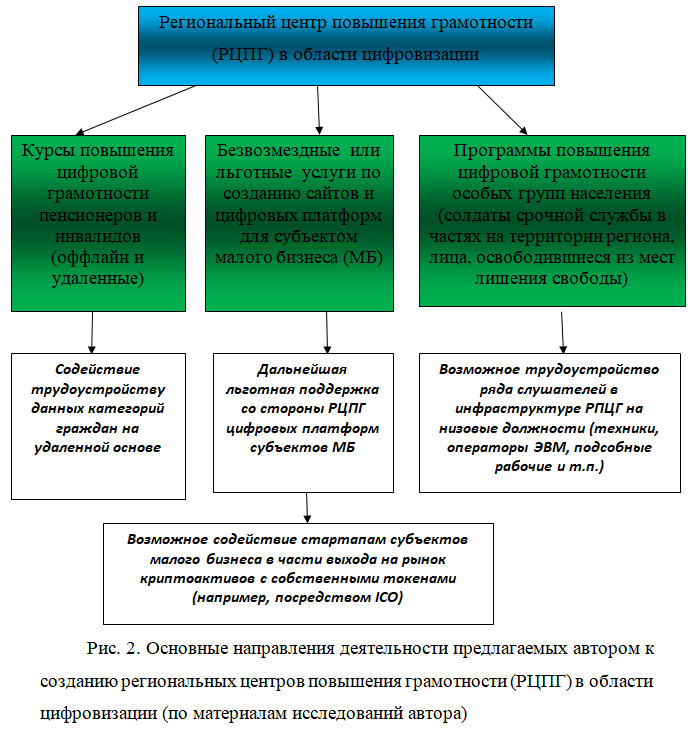

С целью повышения уровня финансовой грамотности населения в области цифровизации нами предлагается создать сеть специальных региональных центров повышения грамотности граждан и предпринимателей в области цифровизации (РЦПГ) (рис.2).

Достаточно актуальной проблемой в области цифровизации экономики РФ является крайне низкое использование потенциала цифровой экономики гражданами старших возрастных групп. Так, по данным на начало 2021 г. только 13,1% пенсионеров России осуществляли онлайн-покупки, в то время, как, например, в ЕС этот показатель превышает 70,0% от общего числа лиц пенсионного возраста [3].

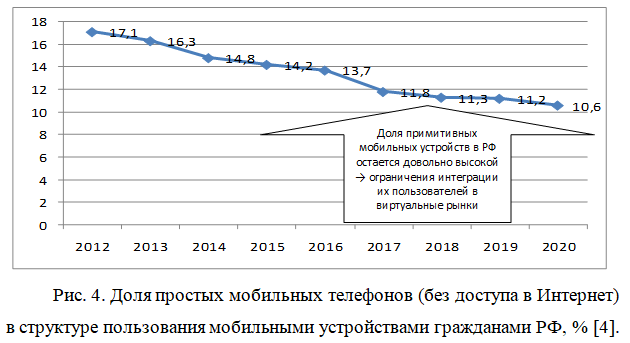

Данная проблема обусловлена как недостаточным уровнем цифровой грамотности лиц пожилого возраста в РФ, так и тем, что значительная их часть обладает простейшими мобильными устройствами, в которых не предусмотрен доступ в сеть Интернет. Как показано на рис. 4, в 2012 – 2020 г.г. доля такого рода устройств в пользовании граждан России устойчиво сокращалась, но все же продолжала оставаться довольно существенной.

В этой связи нами предлагается следующий организационно-технологический механизм (рис. 5).

Таким образом, как показано на рис. 5, предлагается создать специальный съемный чип, позволяющий осуществлять даже с простейшей модели мобильного телефона выход только к сайту маркетлейса (упрощенному). При помощи данной технологии пенсионеры и иные пользователи подобных устройств смогут осуществлять онлайн-заказы на доставку продуктов питания. Вся указанная программ должна осуществляться под строгим контролем государства на всех этапах ее реализации.

Важным элементом предлагаемого механизма является повышение цифровой грамотности пенсионеров и иных пользователей программы в части коммуникаций с маркетплейсом. Такого рода обучение может осуществляться следующими способами:

- посредством специальных программ по ТВ;

- по телефону (через службу поддержки самого маркетплейса);

- через механизм предложенного к созданию РЦПГ.

В целом, предлагаемый механизм позволит повысить интенсивность потребления пенсионерами и иными пользователями примитивных мобильных устройств потенциала цифровизации за счет онлайн-продаж, что особенно актуально в условиях появления новых штаммов ковид19 и длительного сценария развития пандемии. При этом крайне важно, чтобы конечная цена для покупателей в рамках данной системы была не выше, чем стоимость аналогичных товаров при оффлайн-покупках в магазинах шаговой доступности.

Предложенный механизм позволит повысить долю пенсионеров РФ, регулярно осуществляющих онлайн-покупки (рис. 5). Как демонстрирует осуществленный автором сценарный прогноз, в рамках оптимистического сценария (комплексная реализация предлагаемых мероприятий) доля такого рода пенсионеров составит к 2025 г. 24,8% от общей численности пенсионеров РФ, что меньше аналогичного показателя по государствам ЕС или США, но существенно, на 11,5 процентных пункта, выше данного показателя в 2020 г.

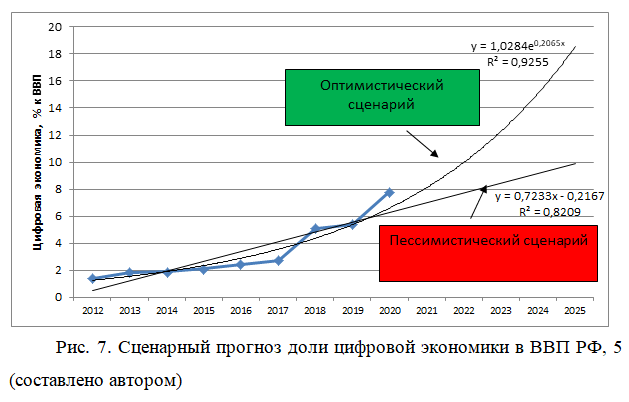

В более широком аспекте наши рекомендации позволят повысить долю цифровой экономики в ВВП РФ в целом (рис. 7).

Как показано на рис. 7, в соответствии с оптимистическим прогнозом, учитывающем в т.ч. реализацию предложенных нами мероприятий, доля цифровой экономики в ВВП РФ к 2025 г. составит 18,9%, что на 9,0 процентных пункта выше значения данного показателя в рамках пессимистического, инерционного сценария.

Научной новизной статьи теоретического плана является классификация рисков цифровизации современной экономики, которые недостаточно системно рассмотрены в современной специальной литературе по вопросам цифрового управления экономическими процессами (информационные, консультационные, аутсорсинговые риски цифровизации и др.).

Прикладная новизна работы и одновременно ее инновационная значимость состоит в:

- разработке функций предлагаемых к созданию региональных центров повышения цифровой грамотности (РЦПГ) граждан и предпринимателей РФ (в т.ч. солдат срочной службы, лиц, освободившихся из мест лишения свободы – повышению их цифровой грамотности сейчас в РФ вовсе не уделяется внимание);

- обосновании организационно-технологического механизма повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами, ориентированного на обеспечение устойчивого роста онлайн-покупок лицами, традиционно слабо интегрированными с потенциалом цифровой экономики (пенсионерами, беднейшими слоями населения, отдельными жителями сельской местности и т.п.).

Список источников

- Программа «Цифровая экономика Российской Федерации» // Утверждена Распоряжением Правительства Российской Федерации от 28 июля 2017 г. №1632-р (с изм. и доп. от 29.10.2021).

- Белоусов Ю.В. Цифровая экономика: понятие и тенденции развития // Вестник института экономики РАН. – 2021. — №1. – С.26-43.

- Бобровников А.Э. Введение в управление проектами внедрения ERP-систем. – М.: 1С-Паблишинг, 2021.

- Дорохов А.В. Проблемы интеграции отдельных групп населения в пространство сети Интернет // Вопросы экономики и управления. – 2021. — №1. – С.41-44.

- Лебедева Т.Е., Прохорова М.П. Краудсорсинг: сущность, виды, ключевые составляющие для современной компании // Инновационная экономика: перспективы развития и совершенствования. – 2018. — №5. – С.76 – 81.

- Масленников В.В., Ляндау Ю.В., Калинина И.А. Формирование системы цифрового управления организацией // Вестник РЭУ им. Г.В. Плеханова. – 2019. — №6. – С.111 – 115.

- Российская экономика: проблемы и перспективы. – М.: Из-во Института экономической политики, 2021. – 488 с.

- Российский статистический ежегодник. – М.: Из-во Федеральной службы государственной статистики, 2021. — 864 с.

- Abrams, R. Entrepreneurship: A Real-World Approach / R. Abrams. Redwood City: Planning Shop, 2019. — 412p.

- Conley J.P. Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings // Vanderbilt University Department of Economics Working. – 2017. – June.

- Кокорев А.С. Факторы конкурентоспособности и финансовой устойчивости компании. Московский экономический журнал, -№ 9. — Москва. — 2020. – 56 с.

References

- The program «Digital Economy of the Russian Federation» // Approved by the Decree of the Government of the Russian Federation dated July 28, 2017 No. 1632-r (with amendments and additions. from 29.10.2021).

- Belousov Yu.V. Digital economy: concept and development trends // Bulletin of the Institute of Economics of the Russian Academy of Sciences. — 2021. — No.1. — pp.26-43.

- Bobrovnikov A.E. Introduction to project management of ERP systems implementation. — M.: 1C-Publishing, 2021.

- Dorokhov A.V. Problems of integration of individual population groups into the Internet space // Issues of economics and management. — 2021. — No. 1. — pp.41-44.

- Lebedeva T.E., Prokhorova M.P. Crowdsourcing: essence, types, key components for a modern company // Innovative economy: prospects for development and improvement. — 2018. — No.5. — pp.76-81.

- Maslennikov V.V., Lyandau Yu.V., Kalinina I.A. Formation of the digital management system of the organization // Bulletin of Plekhanov Russian University of Economics. — 2019. — No. 6. — p.111-115.

- Russian economy: problems and prospects. — M.: From the Institute of Economic Policy, 2021. — 488 p.

- Russian Statistical Yearbook. — M.: From the Federal State Statistics Service, 2021. — 864 p.

- Abrams, R. Entrepreneurship: A Real-World Approach / R. Abrams. Redwood City: Planning Shop, 2019. — 412p.

- Conley J.P. Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings // Vanderbilt University Department of Economics Working. – 2017. – June.

- Kokorev A.S. Factors of competitiveness and financial stability of the company. Moscow Economic Journal. — Moscow. — 2020, — No. 9. — 56 p.

Для цитирования: Кокорев А.С. Повышение финансовой грамотности экономических субъектов в области цифровизации // Московский экономический журнал. 2022. № 3. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-3-2022-19/

© Кокорев А.С., 2022. Московский экономический журнал, 2022, № 3.