DOI 10.24412/2413-046Х-2021-10109

Реформа налога на добавленную стоимость в Монголии и её влияние при внедрении

Value Added Tax Reform in Mongolia and Its Impact on Implementation

Сувдаа Дамиран, канд. экон. наук, профессор, Монгольский государственный университет, кафедра финансов, Монголия, Город Уланбатор, d.suvdaa@num.edu.mn

Сахаров Геннадий Владимирович, доктор экономических наук, профессор, старший научный сотрудник, академик РАЕН, Калужский территориальный институт профессиональных бухгалтеров, Россия, г Калуга: G_Sakharov@mail.ru

Баялаг Ганбат, аспирант, Монгольский государственный университета, генеральный директор консалтинговой компании “Арвин Эрдэнэ”, Монголия, Город Уланбатор, bayalag1979@gmail.mn

Мишигдорж Мягмар, канд. экон. наук, Монгольский государственный университет, Монголия, Город Уланбатор, mishigdorj@num.edu.mn

Suvdaa Damiran, Candidate of Economic Sciences, Professor, Mongolian State University, Department of Finance, Mongolia, Ulanbator City, d.suvdaa@num.edu.mn

Sakharov Gennady Vladimirovich, Doctor of Economics, Professor, Senior Researcher, Academician of the Russian Academy of Sciences, Kaluga Territorial Institute of Professional Accountants, Kaluga, Russia: G_Sakharov@mail.ru

Bayalag Ganbaatar, PhD Student, Mongolian State University, General Director of the consulting company “Arvin Erdene», Mongolia, Ulanbator City, bayalag1979@gmail.mn

Mishigdorj Myagmar, Candidate of Economic Sciences, Mongolian State University, Mongolia, Ulanbator City, mishigdorj@num.edu.mn

Аннотация. В XXI веке налоговая реформа проводится по всему миру. И проводится она в странах в рамках своей налоговой политики на основе главного принципа «широкая налоговая база – низкая налоговая ставка».

В частности, в нынешнюю эпоху цифровой экономики и цифрового финансового развития существуют две противоречивые цели в отношении налоговой политики: это с одной стороны — расширение налоговой базы, увеличение налоговых поступлений и, с другой стороны — поддержка покупательной способности налогоплательщиков, повышение конкурентоспособности предприятий и создание благоприятной деловой среды.

Поэтому большинство развитых стран сосредотачивают своё главное внимание на достижении этих целей с помощью реформы НДС. В рамках этого труда мы исследуем тенденции налоговой политики и передовой опыт развитых стран, а также исследуем влияние новой системы льгот по НДС, которая действует в Монголии с 2016 года.

Как оно действует и влияет на государственный бюджет, на налоговые поступления, неформальный сектор и в целом на денежные потоки в экономике, а также его влияние на использование, состояние /умение (способность)/ сбора налогов, покупательную способность юридических и физических лиц и на основе этих данных сделали оценку, выводы и заключение.

Summary. In the 21st century, countries around the world are making tax reforms within their tax policy framework based on the basic principle of broad base-low rate. In particular, in the current era of digital economy and digital financial development, there are two conflicting goals regarding the tax policy; first of which is to expand the tax base and increase tax revenues, and the second is, on the other hand, to support taxpayers’ purchasing power, increase the competitiveness of businesses and create a favorable business environment. To achieve these goals, most developed countries are focusing on VAT reform. Within the framework of this study, we examined the tax policy trends and best practices of developed countries and tried to give our conclusion by investigating the impact of the new VAT incentive system, that has been implemented in Mongolia since 2016, on the state budget, tax revenue, cash flow in the economy as a whole and informal sector, as well as the impact of its utilization, tax collection capability, and the purchasing power of businesses and individuals.

Ключевые слова: ВВП, налоговая нагрузка, НДС, система льгот по НДС.

Key words: value added tax, tax burden, VAT, VAT exemption system.

Тема и изученность исследования:

Филипп Стефанни (2016) исследует текущее состояние реализации мер, текущее состояние экономики и участие развитых стран, особенно стран-членов ОЭСР, в Программе международного сотрудничества по налоговой реформе. Например, принятие пакета программ ОЭСР по сокращению базы и перемещению прибыли Base Erosion and Profit Shifting (BEPS) на саммите большой двадцатки G-20 в конце 2015 года, особенно для ТНК, связанных с прямыми налогами и трансфертным ценообразованием, экономическое влияние НДС (VAT) и налогов на товары и услуги (GST), и запуск соглашений об обмене информацией с основными торговыми партнерами ЕС, Норвегией, Канадой, Китаем, Россией, Турцией и Соединенными Штатами, а также установлена важная регулирующая роль НДС в этом отношении.

Согласно проведённому недавно исследованию международных финансовых, аудиторских и налоговых организаций, таких как ОЭСР, МВФ и КПМГ (2020), во время глобальной эпидемии Covid-19 цифровая экономика и электронная коммерция (e-commerce) переживают настоящий бум, а электронная коммерция распространяется небывалыми доселе широкими темпами, чем когда-либо прежде. С одной стороны вроде бы развиваемся, но с другой стороны мы хотели бы особенно подчеркнуть то что мы не можем реализовывать комплексные меры по обложению НДС для этих видов бизнеса, их продаж и доходов, а также для взимания их в полном объеме.

В последние годы в этом направлении в Монголии работали Лхагважав Б. (2019) «Некоторые вопросы оптимизации структуры налоговых поступлений на основе реформы налога на добавленную стоимость», О.Цогт (2011) «Сравнительное исследование налога с продаж и НДС».

Они подчеркнули важность внедрения эффективной системы для приведения налоговой среды в соответствие с международными тенденциями реформирования НДС для открытия неформального сектора и увеличения диверсификации экономики.

Методология исследования:

В исследовании были использованы количественные и качественные методы исследования.

В рамках качественного исследования был проведён опрос 115 бухгалтеров с целью определения воздействия реформы НДС на систему бухгалтерского учёта микро-, малых и средних предприятий.

Экономика Монголии основана на природных ресурсах и сильно зависит от колебаний цен на сырьевые товары и значительно страдает от воздействия внешних факторов. Из-за высокой инфляции и сокращения прямых иностранных инвестиций начиная с 2012 года экономический рост Монголии замедлился, который продолжается и поныне.

Поэтому поддержка развития малых и средних предприятий посредством налоговой политики стала одним из главных приоритетных задач Правительства.

Вместе с тем, налоговая служба нашей страны стала уделять больше внимания расширению своих услуг для налогоплательщиков внутри страны и обеспечению реализации, выполнения налогового законодательства, сосредотачивает своё внимание на электронной отчётности и доступности электронных услуг, поэтапно проводится модернизация и повышается качество, структура этих электронных услуг налоговыми службами.

Отсюда можно сделать вывод о том, что нынешняя налоговая политика и реформы Монголии соответствуют международной налоговой политике и этим тенденциям реформ, и что она последовательно проводит политику и меры, которые соответствуют уровню развития страны, экономической структуре и своим особенностям. В частности, начиная с 01-го января 2020 года, одной из особенностей нынешней налоговой реформы было введение упрощённого налогового режима, сегментация налогоплательщиков на микро-, малый, средний и крупный секторы, с последующей за этим реализацией налоговой политики и стратегии с учётом их специфики. Решение о реализации такой стратегии было одной из особенностей нынешней налоговой реформы.

Раздел исследований

Правильно понимая природу и основные функции налоговых отношений и верно определяя содержание развития данного периода, необходимо точно разработать /сформулировать/ налоговую концепцию, и уже основываясь на достигнутом необходимо реализовать /претворить/ правильную налоговую политику, которая будет реализована на этом этапе. (Энхбаатар, 2013)

В условиях низкой конкурентоспособности предпринимателей, предприятий, неблагоприятной инвестиционной и налоговой среды, большого количества неформального сектора и когда основную часть налоговых поступлений формировывают /составляют/ небольшое количество налогоплательщиков, в Монголии НДС играет ключевую /наиважнейшую/ роль в решении таких задач, как расширение налоговой базы, реализации налогового контроля. Мы считаем целесообразным использовать преимущества НДС, который является надёжным и гибким источником налоговых поступлений, а также мала вероятность уклонения от уплаты налогов. Другими словами, поступления НДС в бюджет напрямую связаны с реальным ростом и спадом экономики. Например, по мере улучшения экономики и роста производства растёт и потребление домашних хозяйств, потребности препринимателей и предприятий. По мере увеличения общего потребления увеличивается и база НДС, вследствие чего увеличиваются поступления и доходы в бюджет. С другой стороны, с помощью налоговой отчётности можно полностью проконтролировать денежные потоки в экономике, судить об отдаче и эффективности капитала, его использование и посмотреть на состояние теневой экономики.( Обзор деловой среды 2020)

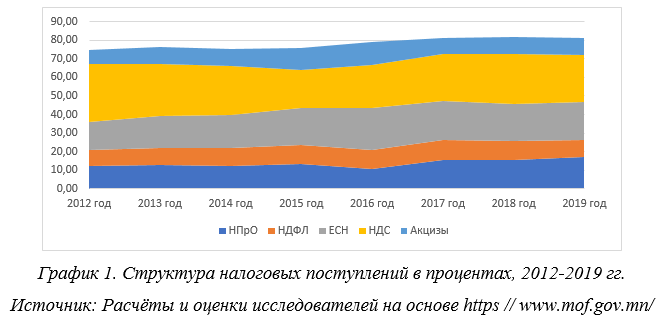

В Монголии в 2012-2019 годах в среднем 83% или более доходов в бюджет приходилось на одни только налоговые поступления.

В общих налоговых поступлениях следующие 5 видов налогов составляют в среднем 78%.

В 2012-2019 годах в среднем четверть ¼ налогового дохода была сформирована НДС. Мы уже упоминали, что в большинстве стран НДС является стабильным и гибким источником дохода.

Однако преобладание поступлений от НДС влияет/затрагивает на налоговую нагрузку групп с низкими доходами в большей степени, нежели группы с высокими доходами, что отрицательно сказывается на распределении доходов. (Тумэннамсрай.Э. 2017).

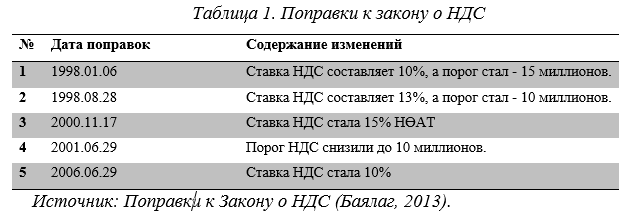

Закон о НДС является одним из наиболее изменённых законов с момента его вступления в силу и содержание которых показано в следующей таблице.

Ставка НДС не изменилась с тех пор, как 14 лет назад ставка налога была снижена на 5 процентных единиц/пунктов. Можно также утверждать, что налоговый порог установленный в 1998 году привел к сокращению числа хозяйственных единиц, предприятий.

Стандартные налоговые ставки во всём мире стали относительно стабильными. Во многих странах также используются разные налоговые ставки. Использование дифференцированных/разных налоговых ставок предназначено для уменьшения/смягчения резкого неравенства доходов и регулирования распределения доходов. Другими словами, страны регулируют, применяя более низкие ставки к потребительским товарам и услугам, и более высокие ставки, превышающие стандартные ставки для предметов роскоши и услуг, используемых группами с высоким доходом.

В закон “О налоге на добавленную стоимость” внесены следующие важные изменения. К ним относятся:

- Для улучшения системы учёта, регистрации и контроля использовать электронные платежные документы для транзакций /для проводок/.

- Создана система стимулирования возврата /возмещения/ 20% процентов от уплаченных налогов, позволяющая создать условия для контроля над претворением и реализацией закона.

- Порог удержания НДС увеличен в 5 раз.

Эффекты /отдача, результаты/ этих изменений были сравнены по статистическим данным за 2012-2019 годы, и сделаются следующие расчёты, оценки.

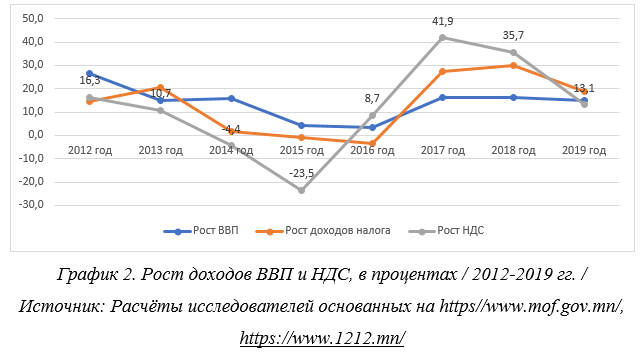

Поскольку НДС является косвенным налогом на потребление, его рост и спад напрямую связаны с экономическим расширением (ростом) и сжатием (сокращением) экономики.

На диаграмме 2 показано, что правовая реформа оказала положительное влияние на доходы от ВВП и НДС. Например, если до изменения среднегодовой рост поступлений от НДС составлял всего (-0,22) процента, то с 2016 года он резко возрос и увеличился до 24,8%. Тухайлбал өөрчлөлтийн өмнө НӨАТ-ын орлогын жилийн дундаж өсөлт (-0.22) хувь байсан бол 2016 оноос хойш 24.8% болж өссөн байна.

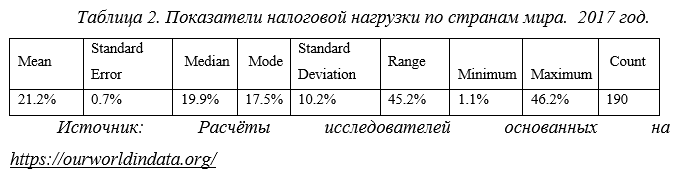

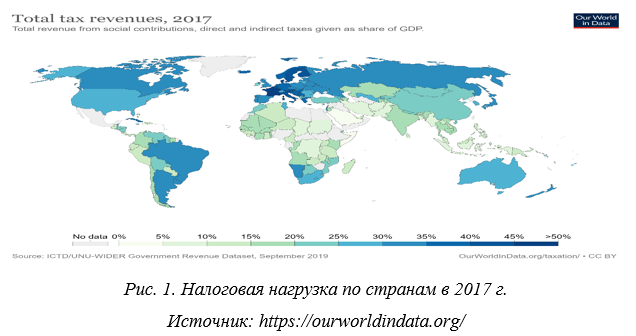

Рисунок 1. и Таблица 2. показывают налоговую нагрузку в других странах мира, которая является освным показателем налоговой системы.

Среднее налоговое бремя /нагрузка/ ныне в мире составляет 19,9%, а самое низкое в Бахрейне, Ливии, Ираке, Сомали и Кувейте от 1,1 до 1,65, а самое высокое в Австрии, Италии, Финляндии, Швеции, Бельгии, Дании и Франции – 41% — 46% процентов.

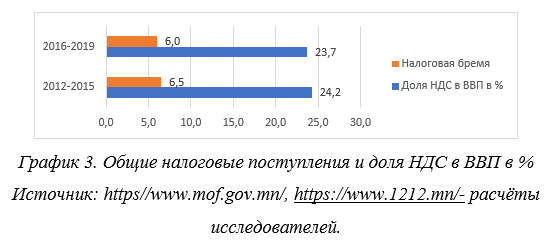

До изменения средняя доля налоговых поступлений в ВВП снизилась до 24,2, а затем до 23,7. Наблюдается тенденция к снижению бремени НДС с 6,5 до 6 после изменения. В 30 странах-членах ОЭСР с 1970 по 2016 г. эти показатели составляли 34,2% для средних налоговых поступлений и 6,7% для НДС. (Santiago Acosta-Ormaechea and Atsuyoshi Morozumi, 2019).

По данным на 2018 год, бремя НДС самым высоким было в Венгрии, Новой Зеландии и составляло 9,8%, а Австралия и Швейцария имеют минимальные показатели налоговых нагрузок в 3,3%, и в среднем 6,8%. (consumption tax trends, Тенденции потребительского налога, 2020 г.). Хотя увеличение этого показателя оказывает положительное влияние на рост, увеличение объёма налоговых поступлений, но с другой стороны оно также оказывает отрицательное влияние на увеличение и рост налоговой нагрузки на конечных потребителей.

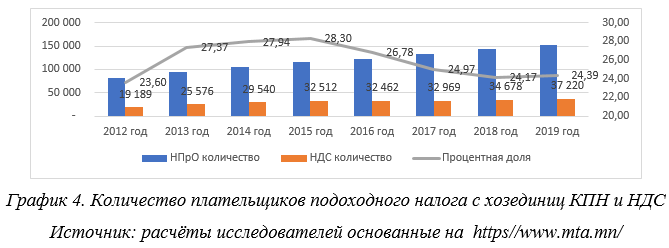

По состоянию на 2019 год примерно 1/3 плательщиков подоходного налога КПН являются держателями/плательщиками НДС, с которых было собрано налоговых поступлений в размере 6,7% ВВП. Что касается подоходного налога КПН, то по состоянию на 2019 год около 61,6 тысяч из 153,0 тысяч зарегистрированных налогоплательщиков, считающихся активными, внесли в бюджет 1,6 трлн. тугриков, что равно 4,5% ВВП. Это говорит о том, что расширение потенциальной базы для НДС может решить тот факт, что у налогоплательщиков меньше клиентов, удерживающих НДС. Хотя в пятикратном размере увеличился порог удержания НДС и недавно резко увеличилось число плательщиков КПН, оно привело к неуклонному росту /увеличению/ доли “X” отчётов, представленных ими (61% в 2019 году) в последние годы, что возможно /высока вероятность того, что/, способствовали снижению ставок по НДС.

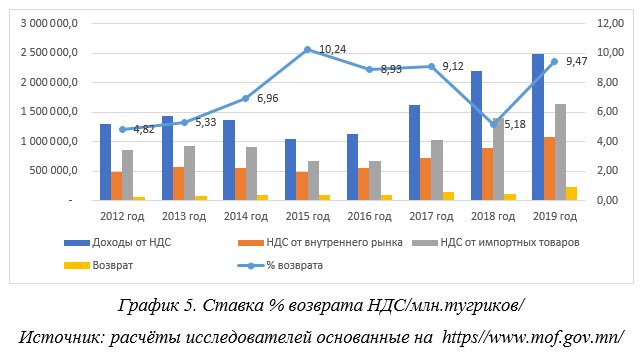

На следующем графике показано состояние НДС отечественных и импортных товаров и услуг и возврата НДС.

До 65% НДС составляет НДС на импортируемые товары и услуги. Сумма возврата/возмещений увеличилась в четыре раза с 62 миллиардов в 2012 году до 235 миллиардов в 2019 году, ик которых 20% — это возвраты/возмещения гражданам. Введение системы стимулов важно для расширения налоговой базы и сокращения теневой экономики. Например, КПН /кол-во плательщиков подоходного налога/ неуклонно растет с 2016 года, составляя в среднем 33% или 253 миллиарда тугриков. До того же года средний рост составлял 3,2% или 14 миллиардов тугриков. На международном уровне широко используются механизмы улучшения налоговой системы за счёт функции контроля над НДС. К примеру, в России разрабатываются нижеследующие меры по повышению эффективности и анализу налоговых проверок.

- Детальное изучение и установление методики по возврату/возмещению НДС, незаконно взысканного с государственного бюджета.

- Усовершенствование и повышение эффективности камеральных налоговых проверок (Ширяева, 2018).

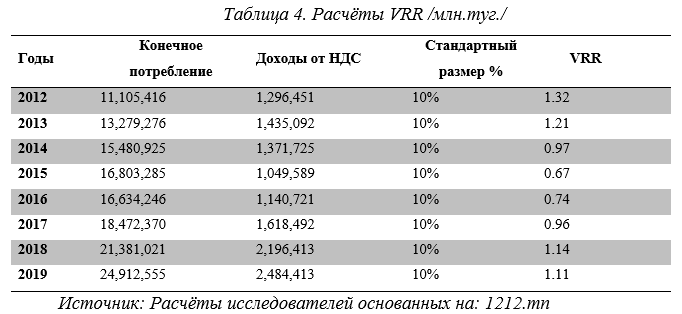

Рассчитывается коэффициент доходов от НДС (VRR), один из показателей, который оценивает потенциальную базу НДС или эффективность по НДС. (Santiago Acosta-Ormaechea and Atsuyoshi Morozumi, 2019)

В нашей стране коэффициент поступления НДС (VRR) в 2015 году достиг не менее 0,67 и за последние два года наблюдался постоянный рост этого показателя.

В среднем показатель VRR стран ОЭСР по состоянию на 2018 год составлял 0,56: самые низкие были у Мексики — 0,34, Италии и Колумбии — 0,38, а самый высокий наблюдался у Новой Зеландии — 0,99. (consumption-tax-trend, 2020).

Следующие результаты были получены с помощью линейного регрессионного анализа для определения взаимосвязи между этим показателем и ростом ВВП. К ним относятся:

или ВВП = 0,84 + 0,29 * VRR, а достоверность уравнения составляет .

ВВП увеличится на 0,29 пункта, если VRR увеличится на один пункт.

Влияние реформы НДС на систему финансовой отчётности

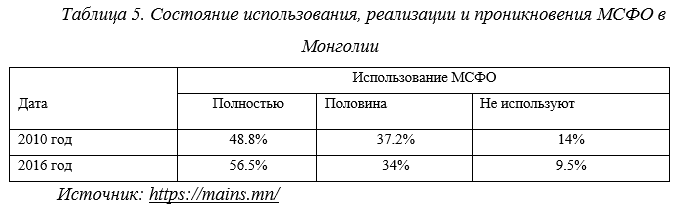

Результаты следующего исследования показывают на то, что Монголия вот уже почти в течение 30 лет внедряет претворяет МСФО /НББОУС/, но до сих пор ещё не смогла сфомировать показатели в достаточном объёме.

В нашей стране коэффициент поступления НДС (VRR) в 2015 году достиг не менее 0,67 и за последние два года наблюдался постоянный рост этого показателя.

В среднем показатель VRR стран ОЭСР по состоянию на 2018 год составлял 0,56: самые низкие были у Мексики — 0,34, Италии и Колумбии — 0,38, а самый высокий наблюдался у Новой Зеландии — 0,99. (consumption-tax-trend, 2020).

Следующие результаты были получены с помощью линейного регрессионного анализа для определения взаимосвязи между этим показателем и ростом ВВП. К ним относятся:

или ВВП = 0,84 + 0,29 * VRR, а достоверность уравнения составляет .

ВВП увеличится на 0,29 пункта, если VRR увеличится на один пункт.

Влияние реформы НДС на систему финансовой отчётности

Результаты следующего исследования показывают на то, что Монголия вот уже почти в течение 30 лет внедряет/претворяет МСФО /НББОУС/, но до сих пор ещё не смогла сфомировать показатели в достаточном объёме.

Также, согласно Закону об экономической прозрачности от 31.12.2015, были раскрыты (стали наяву, открыты) активы и доходы в размере 34,7 триллиона тугриков. По индексу конкурентоспособности финансовой отчётности за 2015–2016 годы Монголия занимает 104-е место из 140 стран, что свидетельствует о слабом, низком качестве финансовых отчётов, неточностях и не учтённых сведениях, погрешностях.

Основным фактором, влияющим на них, является налоговая система. (Гантулга, 2020)

Однако с 2016 года был введён в действие пересмотренный закон о НДС, и межбизнесовые операции, работы и услуги между гражданами и хозединицами стали зарегистрироваться в системе электронной регистрации https://ebarimt.mn/. И это коренным образом улучшила систему регистрации доходов и налогообложения, что можно судить о настоящей весомой реформе. (Лхагважав, 2019).

Обобщены результаты анкетного опроса, цель которого — отразить изменения в системе финансовой отчётности, которые представляют собой наиболее важное влияние реформы законодательства о НДС.

- Насчёт срока осуществления деятельности 5 и более лет составляют 73%. Из них 39,5% или самый высокий процент занимают предприятия, которые работают более 11 лет. Это говорит о том, что влияние оказывает на предприятия, у которых деятельность относительно стабилизировалась.

- Если рассмотреть по секторам, то 75,5% из всех опрошенных предприятий работают в сфере торговли и услуг.

- Что касается годовой выручки от продаж, то 31,9% предприятий отчитываются по упрощённому режиму с выручкой до 50,0 млн., с максимальным значением доходов от 50,0 млн до 3,0 млрд и занимают эти хозяйствующие субъекты — 50,4%. Это в основном представители микро-, малого и среднего сегмента.

- Оценка электронной системы налоговой службы — 65,8% оценили как — средний.

- 61,4% оценили этику и культуру общения налоговых служащих как удовлетворительный

- Доля держателей (плательщиков) НДС самая высокая среди покупателей (поставщиков) — 41-60%. Одна треть 1/3 вышеупомянутого КПН связана с удержанием НДС, а также отраслевыми ограничениями, подпадающими под действие закона.

- 43,6% респондентов заявили, что внедрение системы электронного документооборота не изменило вопрос об уплате организацией НДС в бюджет. Небольшое снижение — 20,9%.

- На вопрос, есть ли проблемы связанные с НДС, с которыми сталкивается ваша организация и, из всех опрошенных респондентов ответили: 38,4% клиентов с низким удержанием НДС и 36,6% с высокими ставками НДС.

- Что касается положительных изменений, которые произошли в вашей организации с внедрением системы электронных Е-платежей, 56,3% респондентов считают, что есть прогресс, произошли сдвиги к лучшему, улучшилась комплектация при сборе основных бухгалтерских документов.

В совокупности результаты этих исследований показывают, что не все поставщики и покупатели предприятий являются держателями НДС, что отрицательно сказывается на выплатах НДС. Следовательно, необходимо рассмотреть, является ли порог НДС разумным (оптимальным), а также является разумным рамки охвата /неохвата/ отраслей и услуг, освобождённых от удержания НДС.

С другой стороны, 56,3% респондентов считают, что внедрение системы стимулирования НДС и системы электронной документации улучшило сбор базовых учётных данных, первичную бухгалтерскую документацию организации. Это также показывает, что директивные органы и лица, принимающие решения, тщательным образом должны обращать внимание на общую оценку высоких налоговых ставок.

ЗАКЛЮЧЕНИЕ

Сравнительное исследование нынешней (современной) налоговой политики и тенденций реформ на основе передового опыта развитых и развивающихся стран даст возможность оценить текущее состояние реализации и реформ налоговой политики в Монголии на примере НДС, а также позволит выявить проблемы, стоящие перед налоговой системой. Главная цель настоящего исследования состояло в том, чтобы выявить препятствия, стоящие перед налоговой системой и на основании этого определить пути решения, поиск оптимального решения в увязке с правовой реформой.

Налоговая политика включает в себя согласование /увязка/ наиболее подходящего баланса налоговых задач, целей, принципов и влияний с целями развития, установленными для конкретного исторического контекста /периода развития/ страны, или принятие решений /резолюций/ о том, какие из них наиболее подходят, а какие менее подходят на данном этапе развития страны (Он содержить в себе вопрос о целесообразности т.е., где-то что-то надо усилить, поднажать, а где-то что-то необходимо ослабить на данном этапе развития). Другими словами, это целенаправленное и последовательное действие (политика), предпринимаемое государством для решения финансовых потребностей государства, актуальных проблем, стоящих перед обществом, а также для достижения определённых экономических и социальных целей. И таким образом, наше исследование направлено на оценку воздействия налоговых реформ в налоговой системе Монголии за последние годы (2016-2019 гг.), таких как воздействие реформы НДС и что она дала, насколько она эффективна для выявления проблем на пути построения оптимальной налоговой системы, к примеру, реализация налоговой политики как повлияла на дальнейшую разработку налоговой политики, оказало ли содействие, а также сделаны оценки и выводы, заключение.

Налоговая нагрузка /бремя/ в налоговой системе нашей страны близка к среднемировой и вдвое ниже, чем в странах с высоким уровнем доходов. Хотя НДС является надёжным источником доходов, необходимо обратить внимание на тот /важно обеспечить/ момент, чтобы НДС при формировании бюджета оставался на разумном уровне, поскольку он создаёт налоговое бремя /оказывает давление/ для конечных пользователей и, особенно для сегмента с низкими доходами.

Важность реформы НДС для расширения налоговой базы отражается в тесно связанном с этим повышении КПН. Вместе с тем /с другой стороны/, очень важна эффективность правового регулирования, эффективность воздействия этого закона очень важна для повышения уровня внедрения МСФО /доступа к IAS/ и повышения эффективности информации /отчётных данных сведений/ для финансовой отчётности.

Результаты нашего регрессионного анализа показывают, что НДС является облагаемым налогом на потребление и его изменения связаны с ростом и падением ВВП.

ВВП = 0,84 + 0,29 * VRR, а достоверность уравнения выражается как

Для повышения эффективности реформы НДС необходимо рассмотреть вопрос налогообложения электронной торговли, которая привлекает внимание международного сообщество.

Принимая во внимание результаты опроса бухгалтеров предприятий в данном исследовании, становится ясно, что не все поставщики и покупатели являются держателями /плательщиками/ НДС, что отрицательно сказывается на выплатах НДС.

Следовательно, необходимо более детально и подробно рассмотреть вопрос о том, является ли порог НДС разумным? А рамки охвата отраслей и сферы услуг, которые освобождаются от удержания НДС, также являются ли действенным и оптимальным?

С другой стороны, внедрение системы стимулирования НДС и E-документ системы электронной документации привело к тому, что 56,3% из всех опрошенных респондентов заявили, что был достигнут прогресс в комплектации первичных учётных и подготовке основных бухгалтерских документов. Это также указывает на то, что директивным органам и лицам, принимающим решения, необходимо обратить внимание на общую оценку высоких налоговых ставок.

Список литературы

- Отчёт об исполнении единого бюджета Монголии. (2012-2019), УБ.

- Santiago Acosta-Ormaechea and Atsuyoshi Morozumi (2019), The Value Added Tax and Growth: Design Matters, IMF, P.P 14-15

- OECD (2020), Consumption tax trends 2020, VAT/GST and Excise rates, trendsand policy issues, OECD publishing, p.p 101-102

- Баялаг Г., Нацагдорж.Д (2015) К вопросу о повышении налога на добавленную стоимость. Москва, C. 28-30

- Баялаг.Г. (2013). Анализ текущего состояния налога на добавленную стоимость в Монголии, UB. «Дипломированный бухгалтер» №13 / 01, C. 10-12

- Гантулга. Г. (2020). Система учёта и качество информации. Обучение в Монгольском институте дипломированных сертифицированных бухгалтеров. UB

- Исследование деловой среды-2017, NUM-BS, MNCCI, 2017 С. 36-40

- Лхагважав.Б. (2019). Некоторые вопросы оптимизации структуры налоговых поступлений на основе реформы налога на добавленную стоимость. УБ. С. 19-20

- Макроэкономические последствия дополнительного налога на добавленную стоимость 2010 г.

- Обзор деловой среды 2020, NUM-BS, MNCCI, 2020

- Оюунчимэг. Ч., (2008) Налог на добавленную стоимость в условиях перехода к рыночной экономике.

- Сувдаа Д. (2020). Исследование экономического воздействия реформы налогового пакета, проект Фонда науки и технологий. 2018-2019.

- Тумэннамсрай.Э. (2017). Оценка экономического эффекта от налога на добавленную стоимость. УБ. С. 48

- Цогт.О (2011). Дальнейшие тенденции при применении закона Монголии о НДС. УБ.

- Ширяева Н. М (2018) Детерминанты совершенствования администрирования налога на добавленную стоимость в российской федерации. Аудит и финансовый анализ 2018/01 С. 14

- Энхбаатар.С. (2013). Совершенствование налоговой системы. Ежедневная газета “Өнөөдөр” или «Сегодня» № 297.