Московский экономический журнал 2/2020

DOI 10.24411/2413-046Х-2020-10066

ОЦЕНКА

КОНКУРЕНТОСПОСОБНОСТИ МАЛЫХ И СРЕДНИХ БАНКОВ КАК ФАКТОР СОВЕРШЕНСТВОВАНИЯ

КОНКУРЕНЦИИ НА БАНКОВСКОМ РЫНКЕ

ASSESSING

THE COMPETITIVENESS OF SMALL AND MEDIUM-SIZED BANKS AS A FACTOR FOR IMPROVING

COMPETITION IN THE BANKING MARKET

Лобунец Александр Олегович, «Финансовый университет

при Правительстве Российской Федерации» (Финансовый Университет), Институт

заочного и открытого образования, Департамент финансовых рынков и банков,

Россия, г. Москва

Терновская Елена Петровна, доцент,

к.э.н., профессор, «Финансовый университет при Правительстве Российской Федерации»

(Финансовый Университет), Институт заочного и открытого образования, Департамент

финансовых рынков и банков, Россия, г. Москва

Lobunets Alexander Olegovich, Financial

University under the Government of the Russian Federation (Financial

University), Institute of distance and open education, Department of financial

markets and banks, Moscow, Russia

Elena Ternovskaya, associate Professor, Ph. D.,

Professor, «Financial University under the Government of the Russian

Federation» (Financial University), Institute of correspondence and open

education, Department of financial markets and banks, Moscow, Russia

Аннотация. Статья посвящена разработке методики

оценки конкурентоспособности коммерческих банков, в основу которой заложены

технологические, поведенческие и финансовые показатели. По мнению авторов,

современное состояние российской банковской системы свидетельствует о наличии

серьезных проблем в ее развитии и необходимости повышения конкурентоспособности

многих ее субъектов. В целях выделения ключевых направлений повышения

конкурентоспособности банков и банковского рынка в целом, в статье определены

общие и специфические факторы конкурентоспособности коммерческих банков, а

также рассмотрены проблемы и перспективы конкурентной среды Российской

Федерации.

Summary. The Article is devoted to the development of a methodology for assessing the competitiveness of commercial banks, which is based on technological, behavioral and financial indicators. According to the authors, the current state of the Russian banking system indicates that there are serious problems in its development and the need to improve the competitiveness of many of its subjects. In order to identify key areas for improving the competitiveness of banks and the banking market as a whole, the article identifies General and specific factors for the competitiveness of commercial banks, as well as considers the problems and prospects of the competitive environment of the Russian Federation.

Ключевые

слова: коммерческие банки, оценка конкурентоспособности, проблемы

конкурентной среды банковского рынка.

Keywords: commercial

banks, assessment of competitiveness, problems of the competitive environment

of the banking market.

Высокий

уровень конкурентоспособности предприятия выступает важным фактором,

позволяющим ему существовать в условиях рыночной конкуренции. Конкуренция

является неотъемлемой характеристикой рыночной экономики, обеспечивает

повышение качества товаров и услуг, способствует более полному удовлетворению

спроса на них. Не случайно в любой стране большое внимание уделяется созданию

условий для справедливой конкуренции, соответствию требованиям антимонопольного

законодательства. В свою очередь, особенности конкуренции на различных рынках

определяют и требования к конкурентоспособности его участников.

Оценка

условий конкурентной борьбы является необходимым элементом для анализа уровня

конкурентоспособности того или иного банка. Такую оценку проводят ряд

регулирующих органов, предпринимающих при необходимости определенные шаги по

выравниванию условий конкурентной борьбы в зависимости от сложившихся в

экономике тенденций.

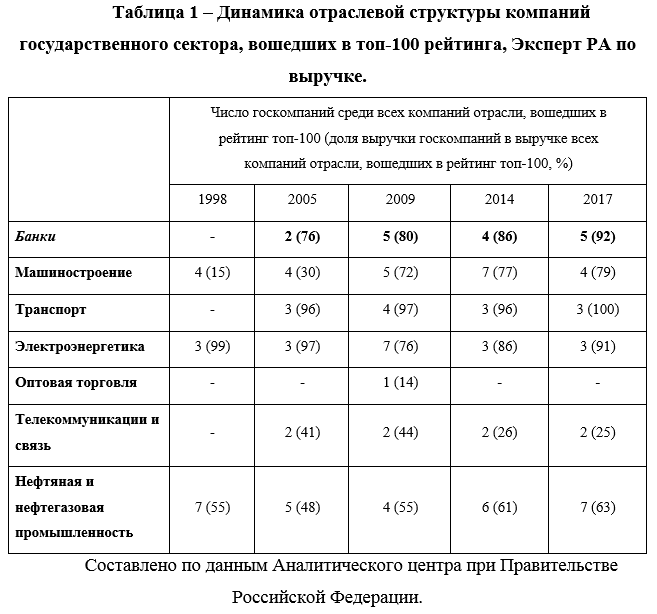

Еще во II квартале 2018 года был опубликован подготовленный Банком России совместно с Федеральной антимонопольной службой (ФАС) России первый аналитический доклад «Конкуренция на финансовом рынке», в котором отмечалось, что для подавляющего большинства исследованных сегментов российского финансового рынка характерен недостаточный уровень развития конкуренции. Им присуща монополия или олигополия с конкурентным окружением, при этом возможности этого окружения составить конкуренцию лидеру (лидерам) зачастую и в значительной степени ограничены. Особенно актуально это для региональных рынков банковских услуг, где, как правило, лидерство сохраняют один-два крупных государственных федеральных банка [1]. Этот факт подтверждают и результаты исследования о развитии конкуренции Аналитического центра при Правительстве РФ, опубликованного в марте 2019 года и посвященного оценке присутствия государства в экономике. В частности, к отраслям, в которых присутствуют крупнейшие компании с государственным участием, относятся, прежде всего, нефтяная и нефтегазовая промышленность (7) и банковская сфера (табл.1). На долю 4 государственных банков, представленных в топ-100 крупнейших компаний в 2017 году, приходилось 88% выручки всех компаний в этой отрасли.

Наибольший

объем контрактов, заключенных с госкомпаниями, по итогам закупок по 44-ФЗ в

2018 году имел место в сфере оказания финансовых и страховых услуг (в

стоимостном выражении это составило 77% всех контрактов), что обусловлено

контрактами с группами «Сбербанк» и «ВТБ» [2]. А в результате санации

крупнейших частных российских банков в 2018-2019 г. и предоставления

преференций банкам с государственным участием в период финансовых кризисов [3, c. 64-74] доминирование таких банков

на рынке еще больше усилилось.

По

оценке ФАС, в 2018 г. состояние конкурентной среды на рынке банковских услуг в

целом было признано неудовлетворительным, что было связано с сохранением

административных барьеров для кредитных организаций при доступе их к оказанию

отдельных видов банковских услуг, а также к участию в программах льготного

финансирования. Так, по крайней мере в 57 нормативных правовых актах

федерального уровня устанавливались специальные требования к банкам для

получения ими такого доступа, связанные с требованиями к размеру собственных

средств (капитала) банка; участию государства в уставном капитале [4]. В

результате органы власти субъектов РФ и местного самоуправления заинтересованы

в создании нерыночных преимуществ крупным банкам с государственным участием,

что отражается в принимаемых ими аналогичных нормативных правовых актов, иных

действиях (например, рекомендациях подконтрольным лицам переходить на

обслуживание в эти банки). Во-вторых, иные участники рынка также мотивируются к

недобросовестному поведению, в частности, агрессивному привлечению средств

граждан во вклады с последующим снижением их доходности в части сумм

пополнения; дискредитации конкурентов путем распространения негативной или иной

информации, способной причинить им убытки.

С

другой стороны, в таких условиях крупные банки с государственным участием имеют

возможность существенно снижать процентные ставки по вкладам населения (но

сохранять относительно высокие ставки по кредитам), отражая в рекламе своих

услуг как их ценовые преимущества, так и факт участия государства в их

деятельности. Очевидно, что таким образом может быть создано ложное

представление впечатление об их исключительной надежности в сравнении с другими

банками (Учитывая этот

факт, в августе 2018 года ФАС России совместно с Банком России опубликовала

совместное информационное письмо, в котором финансовым организациям с

государственным (муниципальным) участием при продвижении своих услуг было не

рекомендовано указывать на государственное участие как на конкурентное

преимущество, за исключением случаев наличия документально подтвержденных

гарантий/поручительств или размещения информации во исполнение требований законодательства.).

Банком

России отмечалась также высокая степень неоднородности конкуренции по субъектам

Российской Федерации, что обусловило инициирование им в 2018 году работы его

территориальных учреждений по анализу конкуренции на региональных финансовых

рынках, прежде всего, в сегменте банковских услуг. Кроме того, был разработан

перечень первоочередных мер по развитию конкуренции, которые были отражены в

Плане мероприятий («дорожной карте») по развитию конкуренции в отраслях

экономики Российской Федерации и переходу отдельных сфер естественных монополий

из состояния естественной монополии в состояние конкурентного рынка на 2018-2020

годы.

Позднее

– в ноябре 2019 г. эти вопросы рассматривались в докладе «Подходы Банка России

к развитию конкуренции на финансовом рынке». Отмечалось, что для развития

конкуренции на финансовом рынке в среднесрочной перспективе целесообразно

снижение государственного участия в финансовом секторе, но не путем

кардинальных мер, чтобы поддержать основные конкурентные преимущества

доминирующих игроков – экономии на масштабе и способности внедрять серьезные

инновации для снижения стоимости услуг и ускорения рыночного развития [5].

Целью деятельности регулятора становится стремление учесть интересы

потребителей (как физических лиц, так и организаций) на основе лучших

ценностных предложений поставщиков финансовых услуг, опирающихся на рыночные

источники конкурентных преимуществ.

Проблема

конкурентоспособности и классификации формирующих ее факторов рассматривалась

различными авторами. Отмечалось, что это комплексное понятие, включающее как

внешние, так и внутренние факторы, которые по-разному влияют на деятельность

того или иного банка. Особую актуальность приобретает вопрос

конкурентоспособности для мелких и средних банков, деятельность которых имеет

свою целевую направленность, связанную, как правило, с интересами конкретных

регионов или рыночных ниш [6, 7, c.

45-53]. При этом на формирование конкурентных преимуществ любого банка влияют

как традиционные факторы, так и требования, связанные с прогрессом

информационных и телекоммуникационных технологий.

Так,

в осуществлении цифровой трансформации своего бизнеса заинтересованы и

региональные банки, однако они «не всегда имеют финансовые и организационные

возможности для реализации данного направления в полной мере» [8, c. 49-52]. Так как развитие

инновационной активности рассматривается многими авторами как один из основных

инструментов повышения конкурентоспособности коммерческого банка, ее реализации

могли бы способствовать такие направления деятельности Банка России, как

исследование, анализ, создание регулятивной площадки, подготовка

соответствующих кадров [9, c.

45-53].

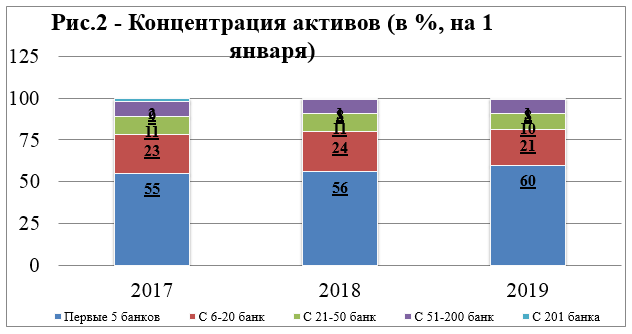

По мнению Колесова П. Ф., под факторами конкурентоспособности банка следует понимать «явления внешней среды или процессы банковской деятельности (кредитной, инвестиционной и др.) наличие которых необходимо и достаточно для изменения критериев его конкурентоспособности (надежность, эффективность банка, привлекательность банковских услуг и другие), а, следовательно, и уровня конкурентоспособности банка в целом» [10]. Очевидно, что в число этих факторов должны входить и особенности развития конкуренции на банковском рынке. Однако структура банковского рынка остается неблагоприятной для деятельности малых и средних банках, в условиях, когда концентрация активов на ТОП-5 банков с государственным участием увеличивается на протяжении последних 5 лет, что связано с большим количеством отозванных лицензий на осуществление банковских операций — с 2011 года количество банков сократилось на 60% (рис.1).

По состоянию на 01.01.2019 пятью крупнейшими по объему активов кредитными организациями являлись Сбербанк России, ВТБ, Газпромбанк, Национальный Клиринговый Центр и Россельхозбанк, чьи активы составили 28 134, 13 949, 6348, 3 999 и 3 467 млрд рублей соответственно (рис.2) Крупные кредитные организации предоставляют гораздо более высокую доступность своих услуг для потребителей, ввиду наличия развитой филиальной сети, а также высокотехнологичных каналов дистанционной связи.

Выше

и степень доверия к таким организациям, что во многом обусловлено высокими

темпами отзыва лицензий у кредитных организаций, в результате чего в целом

снижается доверие к банкам, что подтверждается результатами всероссийского

опроса населения, проведенного Аналитическим центром НАФИ в ноябре 2018 г.,

согласно которому лишь 65% россиян доверяют банкам (16% полностью доверяют, 49%

— скорее доверяют). Кроме того, 41%

респондентов отметили, что прекращать деятельность будут только отдельные

мелкие и средние банки (Репрезентативный всероссийский опрос НАФИ проведен в

ноябре 2018 г. Опрошено 1 600 человек в 140 населенных пунктах в 42 регионах

России. Возраст: 18 лет и старше. Статистическая погрешность не превышает 3,4%.).

Данный подход, к малым и средним участникам банковского рынка существенно

снижает перспективы российской банковской системы в целом, в том числе из-за

снижения уровня конкуренции.

Учитывая

вышесказанное, можно установить ключевые проблемы, с которыми сталкиваются

средние и малые кредитные организации:

- Сложность создания бизнес-модели, обеспечивающей существенные конкурентные преимущества перед крупными банками.

- Высокие барьеры к установлению доверия со стороны физических и юридических лиц.

- Отсутствие достаточных ресурсов для качественного развития, что вызвано низкой рентабельностью деятельности малых и средних кредитных организаций.

В определенной степени решению данных проблем может способствовать

разработка и применение прозрачной методики оценки конкурентоспособности всех

кредитных организаций. Данная мера позволит достичь следующих целей:

- Довести

до потребителей сильные и слабые стороны отдельно взятого банка независимо от

его категории. - Позволить

раскрыть для потребителя особенности бизнес-модели банка, которые могут быть

решающими для потребителя — например скорость принятия решения о выдаче

кредита. - Вовлечение

малых и средних банков в процесс борьбы за клиента, позволит существенно и

качественно повысить уровень конкуренции на банковском рынке, что приведет к

его росту в целом.

Методика оценки

конкурентоспособности должна быть простой для анализа, доступной для всех

категорий потребителей финансовых услуг, в противном случае эффект от создания

данной методологии будет незначительным.

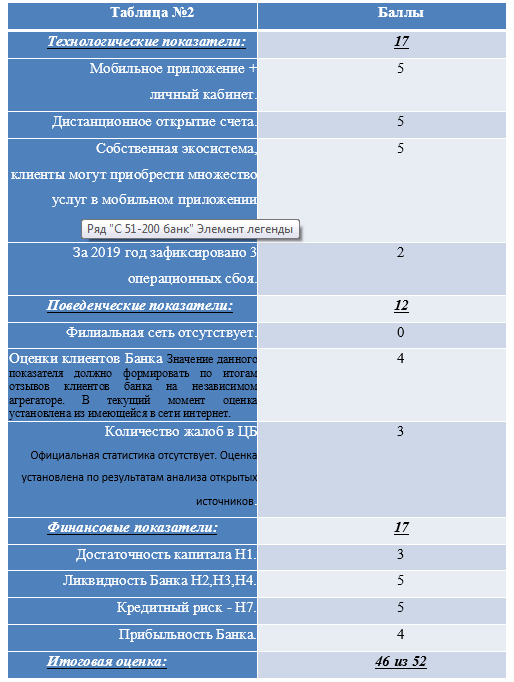

В состав основных факторов в методике должны входить следующие

показатели:

- Технологические. (max — 20 баллов)

1.1. Наличие сервисов

дистанционного обслуживания (мобильное приложение, личный кабинет клиента) — 5

баллов.

1.2. Возможность

дистанционного открытия счета — 5 баллов.

1.3. Омниканальность или

наличие собственной экосистемы — 5 баллов.

1.4. Количество

зафиксированных операционных сбоев за год — от 0 до 5 баллов.

2. Поведенческие. (max — 12 баллов)

2.1. Высокий уровень

развития филиальной сети — 2 балла.

2.2. Оценки клиентов банка

— от 1 до 5 баллов.

2.3. Количество жалоб за

год, согласно статистике ЦБ — от 0 до 5 баллов.

3. Финансовые. (max — 20 баллов)

Система оценки финансовых показателей — Минус 5 баллов в случае

несоответствия минимально установленным требованиям, плюс 3 балла в случае

соответствия обязательным показателям, 4 и 5 баллов в случае 15% и 30%

превышения значения показателя над минимально установленным

3.1. Достаточность капитала

Н1 — от — 5 до 5 баллов.

3.2. Ликвидность банка Н2, Н3, Н4 —

от — 5 до 5 баллов.

3.3. Кредитный риск — Сумма

норматива размера крупных кредитных рисков Н7 — от — 5 до 5 баллов.

3.4. прибыльность банка – показатель рентабельности (доходности) коммерческого банка — от — 5 до 5 баллов. В качестве примера дадим оценку уровня конкурентоспособности АО «Тинькофф Банк» по состоянию на 30.09.2019 (табл.2).

Ознакомившись с вышеприведенными показателями, потребитель финансовых

услуг сможет установить высокий уровень конкурентоспособности банка, который

обусловлен высокой технологической развитостью Банка, стабильным финансовым

положением и высокими оценками текущих клиентов.

Участники рынка, предоставляя вышеприведенные сведения, которые

всесторонне характеризуют банк для обычного потребителя, извлекают целый ряд

преимуществ, которые положительно скажут на их текущей деятельности:

- Высокая

открытость для потребителя, что очень важно для малых и средних участников,

которым нужно завоевать доверие клиентов. - Выявление

слабых мест банка, возможность для построения стратегий развития с целью

качественного развития кредитной организации. - Доведение

до широкой аудитории своих ключевых преимуществ, которые будут учтены

потенциальными клиентами.

Показатели

данной методики могут быть использованы при установлении рейтинга банка, в том

числе и для малых и средних банков, которые могут более четко определить свои

конкурентные преимущества, эффективнее их реализовать, что в свою очередь будет

способствовать развитию конкуренции на банковском рынке, направленной на более

полное удовлетворение потребностей в банковских услугах для различных категорий

их потребителей.

Список литературы

- Банк России.

Конкуренция на финансовом рынке, II квартал 2018 года. Аналитический доклад / [электронный

ресурс] cbr.ru›StaticHtml/File/41186/20180607_report.pdf (дата обращения

10.01.2020) - Аналитический

центр при Правительстве РФ. Госсектор в российской экономике // Бюллетень

о развитии конкуренции, март 2019 // [электронный ресурс]

ac.gov.ru/publications/ (дата обращения 10.01.2020) - Якунин С. В.

Доминирование банков с государственным участием в России: современные тенденции

// Научно-исследовательский финансовый институт. Финансовый журнал. 2019. № 3.

С. 64-74. - Федеральная

антимонопольная служба. Доклад о состоянии конкуренции в Российской Федерации

за 2018 год. – М., 2019 // [электронный ресурс] https://fas.gov.ru/documents/685806 (дата обращения 10.01.2020) - Подходы Банка

России к развитию конкуренции на финансовом рынке. Доклад для общественных

консультаций. – М., 2019 //

http://www.cbr.ru/content/document/file/90556/consultation_paper_191125.pdf - Разумова

Ю.В., Пикула Е.И., Волочаева А.Ю. Конкурентоспособность региональных

коммерческих банков: обоснование исследовательских вопросов // Фундаментальные

исследования. – 2017. — № 9 - Чернова

С.А., Алиева М.Ю. Принципы и факторы конкурентоспособности региональных

коммерческих банков // Международный бухгалтерский учет, — 2014. — № 3 (297). С. 45-53 - Плотникова

М. В. Направления повышения качества кредитных услуг на основе цифровых

технологий // Экономическая безопасность и качество. 2018. № 1 (30). С. 49-52. - Шурдумова

Э.Г., Байзулаев С.А., Апшева А.С. Конкуренция в банковском секторе России:

тенденции и направления развития // Вектор экономики. – 2018. — № 3. – С.45-53 - Колесов П.Ф.

Основные факторы, влияющие на конкурентоспособность банков // Современные

научные исследования и инновации. 2012. № 11 [Электронный ресурс]. URL:

http://web.snauka.ru/issues/2012/11/18351 (дата обращения: 25.11.2019).