Московский экономический журнал 2/2017

УДК 336.22

Каширина Марина Валентиновна

Доцент Департамента налоговой политики и таможенно-тарифного регулирования

«Финансовый университет при Правительстве Российской Федерации», Россия, Москва

Kashirina Marina Valentinovna

Associate Professor of the Department of tax policy and customs tariff regulation,

«Financial University under the Government of the Russian Federation», Russia, Moscow

Каракчиева Елена Андреевна

Студентка — бакалавр 3 курса факультета «Налоги и налогообложение»

«Финансовый университет при Правительстве Российской Федерации», Россия, Москва

Karakchieva Elena Andreevna

A student of the 3-rd year of study of the Faculty «Taxes and taxation»,

«Financial University under the Government of the Russian Federation», Russia, Moscow

Kashirina M.V. askvm@yandex.ru

Karakchieva E.A. karakchievalena@mail.ru

Актуальные направления применения НДС и спорные вопросы

Actual directions of VAT application and controversial issues

Аннотация: в настоящее время в российской налоговой практике по применению налога на добавленную стоимость накопилось множество спорных вопросов, на которые нет однозначного ответа от органов государственной власти. В статье рассмотрены наиболее актуальные из таких вопросов, приведены разъяснения Министерства Финансов по ним, а также приведена судебная практика. Также в статье уделено внимание роли и значению налога на добавленную стоимость, последним изменениям в законодательстве, а также проблемам в существующей системе налогообложения данным налогом и способам их решения.

Abstract: Nowadays in the Russian tax practice on the application of the value-added tax, there are a lot of controversial issues, for which there is no definite answer from the state authorities. The article presents the most relevant of these issues, explanations of the Ministry of Finance on them and judicial practice. The article also pays attention to the role of the value added tax, the latest changes in the legislation regarding this tax, the problems of the existing tax system of the value-added tax and ways to solve them.

Ключевые слова: налог на добавленную стоимость, налогообложение, спорные вопросы, проблемы, противоречия.

Key words: the value-added tax, taxation, controversial issues, problems, contradictions.

Налог на добавленную стоимость (далее – НДС) – это косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров, работ и услуг.[1, c.52] Данный налог включается в стоимость товара, и конечный покупатель уплачивает НДС с полной стоимости приобретаемого блага, однако сумма налога начинает поступать в бюджет задолго до конечной реализации, так как он уплачивается каждым участником производственного процесса на каждой стадии.[2, c.252] При этом применение НДС предусматривает систему вычетов и восстановлений, что позволяет устранить каскадный эффект, то есть многократное взимание налога с одной и той же стоимости. Так, субъект, продавший сырье для изготовления продукта, должен будет уплатить НДС со своего сырья, в свою очередь покупатель сырья, который занимается его переработкой и изготовлением продукции, может поставить эту сумму НДС к вычету, при этом при реализации новых материалов, изготовленных из полученного сырья, продавец должен будет начислить НДС на новую стоимость и разницу уплатить в бюджет.[3, c.69]

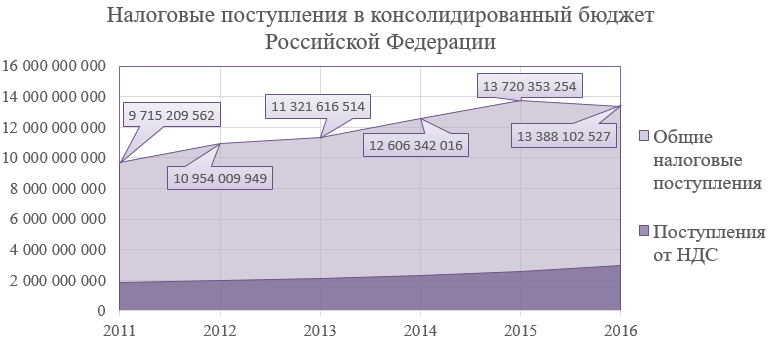

НДС относится к федеральным налогам, в полном размере поступает в федеральный бюджет и играет ведущую роль в косвенном налогообложении. Поступления от него составляют 18-19% от общих налоговых поступлений в бюджетную систему Российской Федерации, поэтому необходимо уделять особое внимание вопросам и проблемам, связанным с НДС.[4, c.74] По официальным данным ФНС в течение последних пяти лет динамика поступления НДС увеличивается, при этом доля НДС в общих налоговых поступлениях постоянно изменяется, что объясняется ростом инфляции в стране, повышением эффективности налогового контроля, ростом количества налогоплательщиков и другими факторами. Наибольшее снижение доли НДС в общих налоговых поступлениях консолидированного бюджета произошло в 2012 году. Это может быть связано с нестабильной экономической ситуацией в стране, развитием теневой экономики, уклонением налогоплательщиков от уплаты налогов, недостаточным уровнем налогового контроля, а также введением санкций стран Запада против России. (см. Таблица 1 «Доля НДС в общих налоговых поступлениях», Диаграмма 1 «Налоговые поступления в консолидированный бюджет РФ»)

Таблица 1″Доля НДС в общих налоговых поступлениях»[5]

Диаграмма 1 «Налоговые поступления в консолидированный бюджет РФ»

Необходимо отметить, что НДС имеет большое экономическое значение как для государства, так и для налогоплательщиков. В сравнении с налогом с продаж НДС позволяет снизить административные издержки, потери бюджета и риски уклонения от уплаты налога благодаря распределению обязанностей по уплате налога в бюджет между различными налогоплательщиками.[6, c.155] При использовании налога с продаж вместо НДС в случае неуплаты налога розничным продавцом государство потеряет всю сумму налога, которая должна быть перечислена в бюджет, при НДС уклонение от налогообложения одним участником производственно-коммерческого цикла оставляет возможность получения этой суммы на следующих стадиях производства или перепродажи. Таким образом, возможности уклонения от НДС, а также потери бюджетной системы Российской Федерации от его неуплаты сводятся к минимуму.[7, c.361-362]

Нельзя не отметить, что НДС остается одним из самых сложных налогов в российской налоговой системе. При этом в настоящее время существует множество недостатков законодательства по данному налогу, из-за чего в практике применения НДС возникает множество спорных вопросов и противоречий, которые неоднозначно трактуются в судебной практике. Эти противоречия в свою очередь являются источником возникновения большого числа схем хищения бюджетных средств.[8, c.106] Для устранения данной проблемы нормативно-правовая база в отношении налога на добавленную стоимость в России постоянно совершенствуется. Так, например, в 2016 году были введены следующие изменения:

- С 1 января 2016 года произошло снижение совокупной суммы налогов, позволяющей пользоваться заявительным порядком возмещения НДС, без представления банковской гарантии, с 10 до 7 миллиардов рублей. Благодаря этому увеличилось число компаний, которым разрешено применять заявительный порядок возмещения НДС без подачи гарантии.

- С 1 января 2016 года в Налоговом Кодексе Российской Федерации (далее – НК РФ) закреплено, что контракт может состоять как из одного документа, подписанного сторонами, так и из ряда документов, которые свидетельствуют о том, что участники достигли соглашения по всем существенным условиям сделки. Эти положения теперь отражены в пункте 19 статьи 165 НК РФ. До 2016 года в Налоговом Кодексе не указывалось, каким может быть контракт для подтверждения нулевой ставки НДС. Ранее также допускалось, что налогоплательщик вправе представить контракт как единый документ и как ряд документов. Министерство Финансов считало, что контракт должен быть заключен в соответствии с Гражданским Кодексом Российской Федерации, с ссылкой на положения о форме договора и акцептовании. Суды такой подход поддерживали.

- С 1 июля 2016 года в НК РФ отражено, что большинство поставщиков не должны учитывать в базе по НДС сумму полученных страховых выплат за неоплату товаров (подпункт 4 пункта 1 статьи 162 НК РФ). Это не касается лишь некоторых организаций, например, банков. Внести изменения предписал Конституционный Суд Российской Федерации, ранее суды и ФНС не поддерживали поставщиков.

- С 1 июля 2016 года экспортеры несырьевых товаров получают вычет «входного» налога до того, как собран комплект документов, подтверждающих нулевую ставку. Действие нормы распространяется на вычеты «входного» НДС по товарам, работам, услугам, имущественным правам, которые приняты к учету с 1 июля 2016 года. Раньше по общему правилу этот комплект был необходим.

- С 1 октября 2016 года реализация макулатуры освобождается от обложения НДС. Это отражено в подпункте 31 пункта 2 статьи 149 НК РФ. К макулатуре относятся бумажные и картонные отходы, отбракованные и вышедшие из употребления типографские изделия, бумага и картон, а также деловые бумаги, в том числе документы с истекшим сроком хранения. Освобождение от НДС применяется до конца 2018 года, отказаться налогоплательщику от него нельзя.

В 2017 году нельзя пояснять на бумажном носителе противоречия в электронной декларации по НДС. Если при камеральной проверке налоговым органом будут запрошены пояснения у лица, который сдаёт электронную декларацию по НДС, направить их он сможет только в электронном виде по ТКС. Формат устанавливает ФНС. При этом пояснения на бумажном носителе представленными не считаются. Данные положения отражены в 4 абзаце, которым дополняется пункт 3 статьи 88 НК РФ.

Требований к форме пояснений на данный момент не установлено. ФНС считает, что они могут быть представлены в свободной форме в формализованном виде по ТКС или на бумажном носителе. Если организация выбирает первый вариант, ей необходимо уточнить, возможна ли передача такого документа разработчиком (поставщиком) используемой бухгалтерской учетной системы или оператором электронного документооборота.

Кроме того, 30 ноября 2016 года Министерство Финансов опубликовало «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов».

В данном документе предусмотрены следующие способы совершенствования порядка обложения налогом на добавленную стоимость:

В первую очередь, в целях создания стимулов для роста товарооборота российских розничных сетей, реализующих потребительские товары, предлагается реализовать механизм для возврата иностранным физическим лицам части сумм НДС, уплаченных ими при приобретении товаров в период временного пребывания в Российской Федерации, путем установления ставки НДС в размере 0 процентов по этим товарам в случае их вывоза за пределы таможенной территории ЕАЭС.

Во-вторых, в связи с подготовкой Соглашения о механизме прослеживаемости товаров в рамках ЕАЭС, предусматривающего обеспечение «сквозной» идентификации ввезенного товара с момента ввоза такого товара на территорию ЕАЭС до момента его реализации розничным продавцом, путем присвоения ему уникальных классификационных признаков (номер декларации на товары, наименование товара и его классификационный код по ТН ВЭД ЕАЭС, порядковый номер товара в декларации на товары, количество единиц товара и пр.), предполагается дополнить состав показателей счетов-фактур, применяемых при расчетах по НДС, соответствующими показателями.[9]

В-третьих, предусмотрено установление ставки НДС в размере 0 процентов на услуги по перевозке пассажиров и багажа железнодорожным транспортом в дальнем сообщении с 1 января 2017 года до 1 января 2030 года, а также продлить срок применения ставки НДС в размере 0 процентов на перевозку пассажиров железнодорожным транспортом в пригородном сообщении до 1 января 2030 года. Следует отметить, что благодаря замене освобождения от НДС налогообложением по ставке 0% перевозчики теперь не включают этот налог в расходы по пригородным перевозкам, а предъявляют к вычету суммы НДС, предъявленные поставщиками и подрядчиками.[10] Это позволяет снижать расходы (убытки) перевозчиков на железнодорожном транспорте в пригородном сообщении.

По поводу взимания НДС с контента, реализуемого в РФ иностранными интернет-площадками, существуют предложения по взиманию НДС в РФ с ввозимых товаров, которые с использованием интернет-площадок реализуются иностранными поставщиками российским физическим лицам. Данные нововведения планируют применять с 2018-2019 годов. Также предполагается проработка вопроса о возможности принятия законодательных мер, направленных на упрощение администрирования начисления НДС, полученного продавцом в составе авансового платежа, а также принятия к вычету у покупателя НДС, уплаченного в составе авансового платежа.

В судебной практике возникает множество спорных вопросов относительно НДС. Арбитражной практика и позиции органов власти по ним отражены в Энциклопедии спорных ситуаций по НДС. Так, например, есть две позиции по поводу того, должна ли облагаться НДС деятельность заказчика-застройщика. В НК РФ не содержатся разъяснения по данному вопросу, кроме деятельности застройщиков, оказывающих услуги на основании договора участия в долевом строительстве. С 01.10.2010 данные услуги не подлежат обложению НДС согласно подпункту 23.1 пункта 3 статьи 149 НК РФ. Застройщик вправе использовать льготу по услугам, если передает дольщикам непроизводственные помещения.[11] По данному вопросу существует две точки зрения.

Официальная позиция Министерства Финансов России (далее – Минфина) заключается в том, что деятельность застройщика, заказчика-застройщика, который занимается организацией строительных работ, контролем за их выполнением, техническим надзором, ведением бухгалтерского учета по данной деятельности и так далее, представляет оказание услуг, а значит облагается НДС. Есть судебные акты, отражающие данную позицию.

Также в письме Минфина России от 28.05.2015 N 03-07-10/30935 разъясняется, что денежные средства, которые получила организация-застройщик от инвесторов на постройку объекта и которые не связаны с оплатой реализованных им благ, не должны включаться в налоговую базу по НДС. Сумма же денежных средств, причитающаяся застройщику по инвестиционному договору как оплату его услуг, не освобождаемых от налогообложения, облагается налогом в общеустановленном порядке.

При этом в судебной практике возникали случаи, по которым следует, что деятельность заказчика-застройщика не должна облагаться НДС, так как она оплачивается из инвестиционных средств.

Например, в постановлении Арбитражного суда Московского округа от 24.11.2015 N Ф05-15970/2015 по делу N А41-4427/15 судом указано, что в силу ст. 39 НК РФ денежные средства в момент их получения от инвесторов не являются в целях налогообложения средствами, связанными с реализацией благ, и не облагаются НДС.

Следующий спорный вопрос, с которым часто сталкиваются работодатели: облагается ли НДС передача подарков сотрудникам. По рассматриваемому вопросу также существует две позиции.

Точка зрения Минфина России, а также УФНС России по г. Москве заключается в том, что необходимо начислять НДС на стоимость подарков при их выдаче, так как происходит передача права собственности на товары на безвозмездной основе. Есть постановление Президиума ВАС РФ, а также постановления судов кассационной инстанции, в которых указывается, что необходимо включать в налоговую базу по НДС стоимость переданных сотрудникам и их детям подарков, поскольку в этом случае происходит их безвозмездная реализация.

Другая позиция, отражённая в судебных актах, состоит в том, что при выдаче подарков, учитываемых в налогообложении прибыли (например, как заработная плата), объект налогообложения по НДС не возникает. Также существуют судебные постановления, в которых начисления НДС на подарки детям сотрудников признано неправомерным. По мнению судов, передача детских относится к системе поощрения сотрудников, так как обуславливается трудовыми отношениями между организацией и работниками.

В постановлении ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575 судом установлено отсутствие объекта по НДС при выдаче подарков работникам, поскольку подарки передавались работникам как поощрение в рамках трудовых правоотношений.

В постановлении ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009 отмечается, что суд не принял доводы инспекции об обязанности включения в налоговую базу по НДС стоимости новогодних подарков детям сотрудников. В решении суда указано, что передача детских подарков вытекает из наличия трудовых отношений между организацией и работниками и является формой поощрения сотрудников. Таким образом, объект налогообложения по НДС в данном случае не возникает.

Но учитывая спорность ситуации, компаниям приходится начислять налог на дату, когда работнику передаются подарки.[12]

Также неоднозначным является вопрос, облагается ли НДС выдача работникам питания, если она предоставляется в счет заработной платы.

Согласно пункту 1 статьи 146 НК РФ в объект налогообложения по НДС входит реализация товаров, работ и услуг на территории РФ, в том числе для собственных нужд, если расходы по ним не принимаются к вычету при исчислении налога на прибыль.

В пункте 2 статьи 154 НК РФ указано, что в случае передачи товаров, результатов выполненных работ, оказания услуг при оплате труда в натуральной форме, налоговой базой является стоимость данных товаров, работ и услуг. В таком случае налоговая база исчисляется исходя из цен, которые рассчитываются в аналогичном порядке, предусмотренном в статье 105.3 НК РФ, с учетом акцизов и без НДС.

Таким образом, возникает две точки зрения относительно рассматриваемого вопроса.

Согласно позиции, выраженной Министерством Финансов России, передача сотрудникам продуктов питания, стоимость которых удерживается из заработной платы, должна облагаться НДС. Есть судебные акты, подтверждающие данную версию. Также в письме Министерства Финансов России от 16.10.2014 N 03-07-15/52270 говорится, что предусмотренная коллективным договором передача работникам продуктов питания, стоимость которых удерживается из заработной платы, должна облагаться НДС в общеустановленном порядке.

В Постановлении ФАС Западно-Сибирского округа от 17.01.2012 по делу N А75-2816/2011 суд, опираясь на факт обеспечения налогоплательщиком своих работников горячим питанием, пришел к выводу о том, что в данном случае общество осуществляет реализацию продуктов питания, являющуюся объектом налогообложения по НДС, следовательно налог должен начисляться.

В то же время некоторые суды приходят к противоположным выводам: в случае предоставления питания сотрудникам в счет заработной платы не возникает объекта налогообложения по НДС.

В Постановлении Арбитражного суда Северо-Кавказского округа от 18.05.2015 N Ф08-2580/2015 по делу N А32-37604/2014 судом установлено, что общество обеспечивает работникам выплату части заработной платы в натуральной форме в виде бесплатного питания в порядке и на условиях, установленных локальным актом. Это обусловлено необходимостью повышения эффективности производства и невозможностью организации иного питания по причине удаленности рабочих мест сотрудников от населенных пунктов. Суд пришел к выводу, что указанные выплаты не облагаются НДС.

Кроме того, в Постановление Арбитражного суда Северо-Западного округа от 04.12.2014 по делу N А42-8734/2013 установлено, общество предоставляло работникам бесплатное питание в порядке, установленном коллективным договором, после чего из заработной платы каждого работника удерживалась сумма в размере стоимости питания. Суд указал, что обеспечение работников питанием такого рода, вытекающее из условий коллективного договора, связанное с исполнением работниками трудовых обязанностей, не относится к безвозмездной передачи услуг. Следовательно, объекта налогообложения, предусмотренного подпунктом 1 пункта 1 статьи 146 НК РФ, в рассматриваемом случае не возникает.

Также неоднозначно трактуется следующий вопрос: можно ли использовать освобождение от уплаты НДС за предыдущие периоды, если уведомление подано после того, как налоговым органом было выявлено неправомерное применение специального режима налогообложения?

Пункт 1 статьи 145 НК РФ предусматривает право организаций и индивидуальных предпринимателей на освобождение от уплаты НДС, если за три последовательных предыдущих календарных месяца сумма выручки от реализации продукции без учета НДС составляет в совокупности менее двух миллионов рублей.

Для реализации указанного права организация (индивидуальный предприниматель) представляет соответствующее письменное уведомление и подтверждающие документы (их перечень приведен в пункте 6 статьи 145 НК РФ) в налоговую инспекцию по месту учета. Это необходимо сделать не позднее 20-го числа месяца, начиная с которого лицо использует право на освобождение (согласно пункту 3 статьи 145 НК РФ).

Организациям и индивидуальным предпринимателям, применяющим специальные налоговые режимы, в том числе ЕСХН, УСН, ЕНВД, патентную систему налогообложения, по общему правилу (за некоторым исключением) не обязаны уплачивать НДС (на основании пункта 3 статьи 346.1, пунктов 2, 3 статьи 346.11, пункта 4 статьи 346.26, пункта 11 статьи 346.43 НК РФ).

Существует две позиции по данному вопросу.

Согласно Постановлению Президиума ВАС РФ от 24.09.2013 N 3365/13 по делу N А52-1669/2012, в случае, когда необходимость уплачивать НДС была выявлена в результате налогового контроля, индивидуальный предприниматель вправе пользоваться своим правом на применение освобождения от уплаты НДС. При установлении налоговым органом неправильной квалификации осуществляемой деятельности, должно быть учтено заявление налогоплательщика о праве применения указанного освобождения и определено наличие у него такого права в соответствии с предоставленными документами. Есть разъяснения Минфина России, в том числе направленные письмом ФНС России для сведения и использования в работе, согласно которым при рассмотрении вопроса по использованию права на освобождение от уплаты НДС следует руководствоваться позицией, изложенной, в частности, в указанном Постановлении. Данное Постановление Президиума ВАС РФ также приведено в Комментарии ФАС Уральского округа по вопросам практики применения статьи 145 Налогового кодекса Российской Федерации. Имеются постановления судов кассационной инстанции и работы авторов с аналогичными выводами. Имеется также судебный акт, из которого следует, что освобождение от обязанностей плательщика НДС можно получить и в том случае, если соответствующее уведомление было направлено в инспекцию после того, как вынесено решение по результатам налоговой проверки.

Вместе с тем есть судебный акт, который принят после указанного Постановления Президиума ВАС РФ, согласно которому в случае представления уведомления о переходе на применение освобождения одновременно с возражениями по акту проверки нарушается уведомительный порядок использования такого освобождения, в связи с чем применять его неправомерно. Кроме того, имеется судебный акт (принятый до вынесения Постановления Президиума ВАС РФ) с аналогичными выводами в отношении ситуации, когда уведомление об использовании права на освобождение от обязанностей плательщика НДС и подтверждающие документы были представлены в инспекцию после того, как был составлен акт налоговой проверки, но перед вынесением решения по ней.

Итак, первая позиция заключается в том, что организация или индивидуальный предприниматель вправе воспользоваться освобождением от уплаты НДС за предыдущие периоды, даже если данное лицо неправомерно применяло специальный режим налогообложения, что было установлено в ходе налоговой проверки, и уведомление с документами, подтверждающими право на освобождение, подало до вынесения решения по результатам налоговой проверки или на стадии судебной проверки такого решения.

Это подтверждается Постановлением Президиума ВАС РФ от 24.09.2013 N 3365/13 по делу N А52-1669/2012. Судом установлено: при проведении выездной проверки инспекцией применение предпринимателем системы налогообложения в виде ЕНВД было признано необоснованным инспекцией, что увеличило налоговую базу по общей системе налогообложения, в том числе НДС. В ходе проверки, в частности при рассмотрении возражений по акту и материалов проверки, налогоплательщик заявил о применении освобождения от уплаты НДС и предоставил подтверждающие документы, предусмотренные пунктом 6 статьи 145 НК РФ. Инспекция отказала налогоплательщику в таком освобождении в связи с несоблюдением им уведомительного порядка применения данного права. ВАС РФ указал, что в случаях, когда необходимость уплачивать НДС выявляется в результате налогового контроля, порядок реализации права на освобождение от уплаты НДС не предусматривается НК РФ. Но отсутствие такой нормы не подразумевает, что в данном случае налогоплательщик не имеет права применения освобождения от уплаты НДС. Таким образом, при установлении неправильной квалификации осуществляемой предпринимателем деятельности, налоговый орган должен учитывать его заявление о праве на соответствующее освобождение и определять наличие у него данного права на основании представленных документов.

Также данную позицию подтверждает Постановление Арбитражного суда Дальневосточного округа от 24.09.2015 N Ф03-3920/2015 по делу N А59-4135/2014. Согласно позиции налогового органа, у предпринимателя не возникло предусмотренное статьёй 145 НК РФ право на освобождение от уплаты НДС. Инспекция посчитала, что налогоплательщиком не был соблюден уведомительный порядок применения освобождения, поскольку он не представил соответствующее уведомление и документы ни в ходе выездной проверки, ни при рассмотрении материалов проверки и апелляционной жалобы.

Суд пришел к выводу о возможности реализации предпринимателем права на указанное освобождение и на стадии судебной проверки решения инспекции. Он исходил из следующего. Нарушение срока реализации права на освобождение от уплаты НДС при неправильном определении режима налогообложения сохраняет данное право при корректировке налоговых обязательств.

Другая позиция выражается в следующем: организация или индивидуальный предприниматель не вправе воспользоваться освобождением от обязанностей плательщика НДС за предыдущие периоды, если данное лицо неправомерно применяло специальный режим налогообложения, что было установлено в ходе налоговой проверки, и уведомление с документами, подтверждающими право на освобождение, подало после того, как акт налоговой проверки был составлен, но ранее вынесения решения по ее результатам. Такой вывод подтверждается Постановлением ФАС Центрального округа от 25.10.2013 по делу N А23-404/2013.

Судом установлено, что в ходе налоговой проверки инспекция выявила неправомерное применение обществом УСН, в связи с чем ему были доначислены налоги по общей системе налогообложения. Вместе с возражениями по акту проверки налогоплательщик предоставил уведомление об использовании права на освобождение от уплаты НДС. По его мнению, нарушение установленного пунктом 3 статьи 145 НК РФ срока представления указанного уведомления не лишает права на применение такого освобождения при соблюдении условий, предусмотренных названной статьей. ФАС поддержал вывод нижестоящего суда, который указал, что данный довод противоречит пунктам 3 — 5 статьи 145 НК РФ. Налогоплательщик нарушил уведомительный порядок использования освобождения, в связи с чем отказ в применении освобождения и доначисление НДС правомерны. Однако по определению ВАС РФ от 19.02.2014 N ВАС-1386/14 по делу N А23-404/2013 отказано в передаче данного дела Президиуму ВАС РФ.

Кроме того, противоречия вызывает вопрос: облагается ли НДС компенсация в связи с изъятием объекта недвижимости (кроме земельных участков) для государственных или муниципальных нужд (пункт 1 статьи 146 НК РФ)?

Согласно подпункту 1 пункта 1 статьи 146 НК РФ операции, включая реализацию товаров, работ и услуг, передачу имущественных прав составляют объект налогообложения НДС. При этом в пункте 1 статьи 39 НК РФ установлено, что реализация товаров, работ и услуг организацией или индивидуальным предпринимателем подразумевает под собой передачу прав собственности на товары, результаты выполненных работ одним лицом другому лицу, возмездное оказание услуг одним лицом другому лицу на возмездной основе.

Данные расхождения в нормах приводят к возникновению следующих вопросов: влечет ли за собой изъятие недвижимости для государственных или муниципальных нужд возникновение объекта налогообложения по положениям статьи 146 НК РФ? Должны ли облагаться НДС полученные в связи с этим суммы компенсации?

По данным вопросам нет однозначной точки зрения.

Согласно первой позиции компенсация в связи с изъятием объекта недвижимости для государственных или муниципальных нужд облагается НДС. Эта позиция разъясняется в письмах Минфина.

В письме Минфина России от 27.09.2013 N 03-07-11/39995 сказано, что изъятие путем выкупа у организации объектов недвижимого имущества для федеральных нужд влечет за собой передачу права собственности на данные объекты и должно признаваться объектом налогообложения по НДС. Сумма компенсации за выкупаемые объекты является суммой оплаты, следовательно, организация должна уплатить налог в общеустановленном порядке. В письме Минфина России от 11.09.2012 N 03-07-11/369 разъясняется, что при изъятии путем выкупа объектов недвижимого имущества для федеральных нужд у организации возникает объект налогообложения по НДС. Также в письме Минфина России от 30.03.2007 N 03-07-11/90 разъясняется, что сумма компенсации, полученная в связи с изъятием объекта недвижимости для муниципальных нужд, должна включаться в налоговую базу по НДС.

Вторая позиция состоит в том, что компенсация в связи с изъятием объекта недвижимости для государственных или муниципальных нужд не облагается НДС. Это подтверждается Постановлением Арбитражного суда Северо-Кавказского округа от 24.03.2015 N Ф08-616/2015 по делу N А32-35014/2013.

Судом установлено, что у налогоплательщика путем выкупа были изъяты для государственных нужд в том числе объекты недвижимости. Суд указал, что соответствующее возмещение предназначено для компенсации убытков, возникших в связи с изъятием, и не связано с реализацией каких-либо товаров, работ или услуг. Так как реализации согласно статье 39 НК РФ не происходило, то по мнению суда объекта налогообложения по НДС не возникает.

НДС остается одним из наиболее сложных налогов, имеющих несколько ставок, объемную систему льгот и не простые расчеты, которые влекут за собой ошибки при его исчислении. В результате, в российской практике применения НДС накопилось множество спорных вопросов, которые требуют решения. Для этого, в первую очередь, следует устранить неоднозначные трактовки и противоречия в нормативно-правовых актах. На данный момент даже органы государственной власти по-разному разъясняют некоторые установленные нормы.

НДС играет ключевую роль в косвенном налогообложении, а также в пополнении доходов бюджета Российской Федерации, при этом нельзя не отметить тот факт, что задолженность перед бюджетом по НДС превышает задолженность по любым другим налогам, а значит степень уклонения налогоплательщиков от уплаты данного налога достаточно высока.[13, c.1] Для устранения этой проблемы и ее последствий необходимо в первую очередь повышение эффективности налогового администрирования, ужесточение санкций за нарушение законодательства, а также повышение простоты и прозрачности существующей системы налогообложения по НДС.

Система налогообложения НДС нуждается в совершенствовании, эксперты предлагают множество вариантов реформирования данного налога. В частности, нельзя не отметить предложение министра финансов А.Г.Силуанова по повышению ставки налога на добавленную стоимость до 22% при одновременном снижении страховых взносов до того же уровня. По словам министра, эта операция будет «нейтральной для бюджета». Ставка страховых взносов 22% будет компенсироваться 22%-ной ставкой по налогу на добавленную стоимость. А.Г.Силуанов также добавил, что Министерство Финансов предлагает сохранить льготы по уплате НДС для сельского хозяйства, медицины, образования и финансового сектора.

Кроме того, в настоящее время система льгот по НДС излишне усложнена. При этом большая доля в объеме льгот выделена освобождаемым от НДС биржевым операциям с ценными бумагами, банковской и страховой деятельность. Многие эксперты считают, что эти льготы позволяют лоббировать интересы определенных лиц, поэтому стоит отменить данные льготы и ввести более значимые для населения. Также в НК РФ для предприятий-экспортеров установлена нулевая ставка по НДС. В то же время данным предприятиям разрешено возмещать «входной» НДС из бюджета по оплаченным работам и услугам. Таким образом, вычеты по НДС у таких организаций зачастую превышают начисленный НДС, и суммы НДС к возврату достаточно велики. Это касается не только крупных предприятий-экспортеров, но и малых и средних предприятий. Такая мера безусловно положительно сказывается на конкуренции отечественных товаров за рубежом, но в то же время бюджет недополучает огромные суммы налога.[14, c.277] Для повышения эффективности НДС стоит проводить более жесткий контроль за применением налоговых льгот, усилить административные наказания за несвоевременную уплату НДС, а также лишать льгот те предприятия, которые злоупотребляют ими.

Литература

- Ахмадеев Р.Г., Косов М.Е. Налоги на конечное потребление в странах ОЭСР И России//Финансы и кредит. 2015. №44 (668). С.51-62.

- Чулюкин И.Л. Некоторые проблемы НДС РФ// Вестник экономики, права и социологии. 2015. №4. С.252-255.

- Соколовская Е.В., Филиппова Н.В. Экономическая природа и свойства НДС//Экономика. Налоги. Право. 2014. №3. С.69-72

- Сайдулаев Д.Д. Роль и значение НДС в налоговой системе России//Актуальные вопросы экономических наук. 2016. №55-2. С.74-78

- Федеральная налоговая служба России [Электронный ресурс] URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения 10.04.2017)

- Мищенко В.В., Мищенко Л.А. Проблемы косвенного налогообложения и возможные пути их решения//Вестник Кузбасского государственного технического университета. 2014. №4 (104). С.154-157

- Переверзева И. Ю. Исследование целесообразности реформирования ставки налога на добавленную стоимость//Электронный вестник Ростовского социально-экономического института. 2014. №4. С. 359-366

- Вылкова Е.С. Варианты реформирования налога на добавленную стоимость в России//Вестник Забайкальского государственного университета. 2015. №9(124). С.103-111

- Официальный сайт Министерства Финансов России [Электронный ресурс] URL: http://minfin.ru/ru/document/?id_4=116206 (дата обращения: 10.04.2017)

- Каширина М.В., Савгурова А.Б. Практика и проблемы применения освобождения от уплаты НДС// Экономика. Предпринимательство. Окружающая среда. 2017. №1 (69).

- Каширина М.В. Свежие разъяснения по НДС и расходам для строительных компаний// Учет в строительстве. 2016. №12.

- Каширина М.В., Геворгян М.Л. Строительные компании: порядок налогообложения и перспективы развития// Научно-практический журнал «Московский экономический журнал». 2016 г. №4.

- Протопопова Н.И. Налогообложение в России: аспект согласования экономических интересов государства и частного капитала//Вестник Таганрогского института управления и экономики. 2014. №1(19). С.1-3

- Таюрская О.В. Налог на добавленную стоимость — проблемы исчисления и оплаты// Вестник Иркутского государственного технического университета. 2015. №5(100). С.276-280