Аспирант СПбГЭУ

Сладкова Е.В.

Имплементация системы управления налоговым риском государства в рамках парадигмы внедрения риск-ориентированного подхода в налоговом администрировании за рубежом и в России

В статье рассматриваются взгляды российского научного сообщества на теоретическую составляющую понятия «налоговый риск государства», предлагается авторская позиция по вопросу интерпретации данного термина. Представлена и проанализирована модель управления налоговым риском государства, предложенная налоговой группой Европейского Союза (ЕС). Исследуются подходы государственному риск-менеджменту в ряде стран ЕС, определяется позиция Федеральной налоговой службы Российской Федерации по вопросу имплементации системы управления налоговым рисков государства.

Ключевые слова: налоговое администрирование, государственный налоговый менеджмент, управление налоговой системой, налоговые отношения, эффективность налоговой системы, государственный риск-менеджмент, система управления налоговым риском государства, комплаенс-менеджмент.

Keywords: tax administration, tax management, tax collection, tax relations, tax system efficiency and effectiveness, risk management, compliance risk management.

Сегодня российская экономика находится под сильнейшим влиянием комбинации внешних факторов, контролировать которые государству не под силу. В частности, можно наблюдать неоспоримое и подтвержденное большим количеством экспертов влияние изменения цен на энергоносители (нефть и газ) на мировом рынке на большинство сфер национальной экономики. Колебания цен, в недавнем прошлом штурмовавшие все более и более низкие отметки, крайне негативно сказываются на изменении курса национальной валюты, автоматически трансформируют показатели сбалансированности федерального бюджета и бюджетов всех уровней, подгоняют и без того высокие показатели инфляции (вследствие фактического отсутствия возможности государства влить средства в «реальный» сектор экономики), лишают бизнес каких-либо реальных ориентиров. Не стоит забывать и о политической ситуации на мировой арене, также крайне деструктивно влияющей на текущее состояние экономики страны.

На фоне уже имеющихся проблем сложившаяся ситуация как никогда усиливает энтропию национальной экономики и требует адекватных действий государственного менеджмента, направленных как на нормализацию текущей ситуации, так и на предупреждение дестабилизации экономики в дальнейшем.

Одним из якорей данного процесса является налоговая система, способная, при условии эффективного функционирования налогового администрирования, эффективно регулировать финансовые потоки при перераспределении финансовых ресурсов внутри страны, и без увеличения налогового бремени пополнить бюджет.

Налоговое администрирование является механизмом управления отношениями в налоговой сфере, обеспечивающим максимальную эффективность функционирования налоговой системы в имеющейся экономической, политической, социальной и технологической конъюнктуре, с целью достижения максимального уровня комплаенса [1].

Исходя из вышеупомянутого, функционирование системы государственного налогового менеджмента подвержено воздействию ряда факторов среды. Такое влияние сказывается на снижении стабильности работы системы и высокой степени непредсказуемости результатов деятельности налоговых органов, собираемости налогов и, главное, уровня комплаенса, то есть налоговая система функционирует в условиях риска. Для того, чтобы эффективно работать в условиях риска и отвечать вызовам времени, необходимо в полной мере понимать природу риска.

В современном мире риск присутствует во всех сферах жизнедеятельности общества. Каждый день мы сталкиваемся с политическими, экономическими, экологическими, психологическими, правовыми, медицинскими и многими другими видами рисков. Рисками являются события или обстоятельства, которые могут привести или приведут к проблемам, отклонению результата от плановых показателей. Проще говоря, риск – «неопределенность исхода».

В свете ограниченности финансовых ресурсов и наличия обширной базы для проведения исследований, а также повышенным спросом на продукты рискологии, наиболее широко в настоящее время исследуется риск как составляющая экономической деятельности. В частности, существуют следующие позиции к определению риска [2]:

- Риск — потенциальная, численно измеримая возможность потери. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий [3].

- Риск — вероятность возникновения потерь, убытков, недопоступления планируемых доходов, прибыли [4].

- Риск — это неопределенность финансовых результатов в будущем [5].

- Риск — степень неопределенности получения будущих чистых доходов [6].

- Риск — вероятность потери ценностей (финансовых, политических, социальных ресурсов) в результате деятельности, если обстановка и условия проведения деятельности будут меняться в направлении, отличном от предусмотренного планами и расчетами.

Определения экономического риска, предложенные отечественными авторами, дают понимание концепции того, что возникновение риска априори возможно только при условии существования четко сформулированной конечной цели. Соответственно, без понимания целей невозможно идентифицировать риски.

В контексте рассматриваемой дефиниции цель – оптимальный целевой уровень экономической отдачи; в то же время в контексте исследования налогового администрирования – максимальный налоговый комплаенс, который принесет максимально возможную величину налоговых доходов при минимизации соответствующих затрат, включая административное бремя, возлагаемое на налогоплательщиков.

Понятие «налоговый риск», актуальное к рассмотрению сегодня, анализируется научным сообществом, прежде всего, применительно к сфере функционирования налогоплательщиков, причем большинство научных исследований посвящено изучению налоговых рисков организаций. В данном направлении изучения налоговых рисков созданы подходы к классификации, оценке, анализу рисков, изучаются факторы возникновения, предлагаются к внедрению меры по сокращению их влияния на деятельность налогоплательщика.

Понятие же «налоговый риск государства» получило меньше внимания со стороны научного сообщества, хотя с ростом интереса к формированию эффективной системы расходования денежных средств, необходимость разработки подходов к работе с источниками налоговых рисков государства становится одной из приоритетных задач менеджмента государства, обеспечивая, таким образом, повышенный научный интерес к внедрению системы риск-менеджмента в налоговой сфере в повседневную деятельность налоговых органов.

Ряд отечественных ученых в рамках своих исследований выделяют специфические черты налоговых рисков государства, отличающие их от других видов рисков.

В рамках своего исследования М.Р. Пинская [7] рассматривает налоговый риск с точки зрения государства как вероятность (угроза) недополучения налоговых доходов в бюджет и во внебюджетные фонды в связи с чем налогоплательщиками методов минимизации налогообложения, возможных в силу существования «пробелов» в налоговом законодательстве.

Схожую позицию занимает М.И. Мигунова [8], определяя налоговый риск государства как возможность недоимок фактических налоговых доходов по сравнению с планом как в целом по налоговым доходам, так и по отдельным группам и видам налогов.

В. Г. Пансков [9], в свою очередь, понимает налоговый риск государства как вероятность уменьшения объема поступления налогов и сборов в связи с введением в действие не до конца обоснованных обновлений налогового законодательства, неэффективной работой уполномоченных органов по контролю за уплатой налогов и сборов.

Л.И. Гончаренко [10], в свою очередь, понимает налоговые риски государства как (1) невыполнение плана налоговых поступлений в бюджетную систему страны, в том числе вследствие применения налогоплательщиками «легальных» схем минимизации налоговых платежей; (2) системное сужение налоговой базы вследствие сокращения объемов отечественного и иностранного бизнеса и инвестиций, уход налогоплательщика «в тень», снижение конкурентоспособности национальной налоговой системы.

По мнению Н.А. Пименова налоговый риск государства – это угроза потерь налоговых доходов в результате деятельности участников налоговых правоотношений [11].

Все обозначенные выше определения схожи в трактовке сути налогового риска государства, рассматривая таковым отклонение фактических показателей объема налоговых поступлений от плановых. Однако, в целях уточнения рассматриваемого термина, предлагается авторское определение понятия «налоговый риск государства»:

Налоговый риск государства – вероятность отклонения фактических показателей объема налоговых поступлений от плановых в связи недостаточным уровнем комплаенса и воздействием внешних по отношению к налоговой системе факторов.

Данное определение дополнено с позиции необходимости максимизации соблюдения сторонами налоговых отношений законодательства, что приведет к росту эффективности налогового администрирования, регулирования в том виде, в котором оно было запланировано. По мнению автора, существует один налоговый риск государства – риск отклонения сумм налоговых доходов государства от плановых значений, причем даже отклонения в сторону превышения плана являются негативными сигналами. Например, это может свидетельствовать о том, что планирование осуществляется недостаточно правильно, используются неверные показатели оценки или расчеты производятся несвоевременно, т.е. система неверно отражает текущее состояние налоговой системы. Также можно предположить, что все средства, «переплаченные» налогоплательщиками в бюджет – это изъятые ресурсы, которые могли породить финансовые потоки, способные принести дополнительные налоговые доходы государства в будущем.

Кроме того, важно обратить внимание на то, в определении заложено влияние внешних факторов, влияющих на величину налогового риска, например, политическая конъюнктура (в стране и в мире); степень налаженности взаимодействия с налоговыми органами различных стран; степень интегрированности в международные группы, способствующие росту эффективности деятельности налоговых органов; наличие теневой экономики и серых областей в официально регистрируемой экономике.

Высокие риски среды функционирования налоговых органов обеспечивают актуальность построения системы управления налоговым риском на государственном уровне. Модель управления налоговым риском государства была предложена ЕС в 2010 году в рамках работы «Руководство по управлению рисками налогового комплаенса для налоговых органов» [12], которую можно назвать методологической базой для практической работы с рисками государства в рамках функционирования налоговой системы. Рассмотренное исследование предлагает нижеследующий механизм работы с рисковыми зонами, который, по мнению автора, является методологически верным и способствующим практической реализации минимизации налогового риска государства.

Согласно исследованию, основная задача налоговых органов состоит в сборе налоговых платежей, подлежащих уплате в соответствии с законом. Некоторые налогоплательщики, из-за незнания, невнимательности или в результате совершения умышленных действий, а также использования недостатков налогового законодательства, не выполняют свои обязательства. Исходя из описанного, налоговым органам необходимо иметь определенную стратегию, которая поможет найти баланс между принятием мер традиционного правового реагирования и использования передовых методов оздоровления системы [12].

Процесс управления риском может быть проиллюстрирован непрерывным циклом, состоящим из следующих шагов: идентификация, анализ, определение приоритетов, оздоровление и оценка. Все шаги вписаны изначально в общую среду деятельности налоговых органов, цели и задачи достижения целей (см. Рисунок 1).

Рисунок 1. Модель риск-менеджмента в налоговой сфере

Важным элементом элементом этого процесса является среда. Она может быть определена как совокупность всех фактов или обстоятельств, которые окружают налоговые органы и которые в краткосрочной и среднесрочной перспективе следует рассматривать как неизменные. Как видно из модели, среда и цели не являются частью процесса управления риском. В частности, определены факторы внешней и внутренней среды.

Например, в рамках исследования ЕС факторами внешней среды можно назвать законодательство, общественное мнение и экономические условия, а к факторам внутренней среды относятся организационная структура, ресурсы и инструменты. В рамках авторского исследования системы риск-менеджмента предлагается расширить трактование внешних факторы среды, т.е. рассматривать также в качестве факторов внешней среды такие источники риска как международная политика, наличие теневой экономики, степень интегрированности в международные налоговые группы.

Целями в рамках рассматриваемой системы являются конкретно осязаемые результаты, которые необходимо определить для достижения конечной цели. Такие цели могут определяться на уровне государства, а также на региональном или местном уровнях. В рамках ЕС можно выделить четыре основных стратегии: некоторые государства-члены стремятся к достижению более высокого уровня соответствия законодательству, другие хотят «взимать налог, эффективно и точно», другие стремятся к «организации подхода, ориентированного на налогоплательщика», в то время как остальные главной целью имеют «сбор налогов» [12]. Как правило, наиболее важной задачей для налогового администрирования является сбор необходимого количества налогов за определенный период.

Стратегия — это подход, который используется для того, чтобы достичь цели. Цель описывает то, что достигнуть необходимо, а стратегия дает понятие того, как это сделать. Стратегия ликвидирует разрыв между целями и деятельностью.

Стратегия может быть набором методов или принципов, описывающих как действовать. Однако, стратегия также включает в себя принципы мышления. Необходимо также, чтобы стратегии основывались на знаниях. Знание является абсолютно необходимой частью риск-менеджмента, независимо от модели, структуры и определений.

Процесс управления налоговым риском государства построен на основе 5 последовательных шагов. Эти действия формируют цикл риск-менеджмента в налоговой сфере. Первые два этапа относятся к определению, анализу источников рисков и поведения налогоплательщиков. Следующие два относятся к оздоровлению системы, то есть к планированию (в том числе просчет возможных вариантов поведения о и выбор инструментов) и применению инструментов для минимизации рисков. Последний шаг необходим для измерения и оценки проделанной работы.

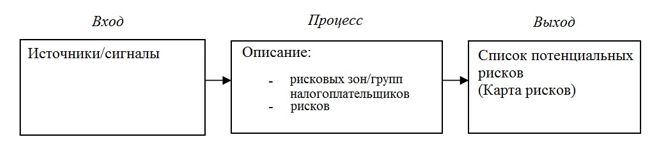

Рисунок 2. Схема процесса определения рисков

Первым шагом в проведении риск-менеджмента является выявление рисков (см. Рисунок 2), которые являются барьером как барьер для достижения цели. Важное значение имеет скорость реакции на факторы риска – время и скорость выявлении рисковых зон, ведь чем раньше выявлена опасность, тем раньше может быть применены соответствующие меры. На этапе определения рисков формируется список потенциальных рисков.

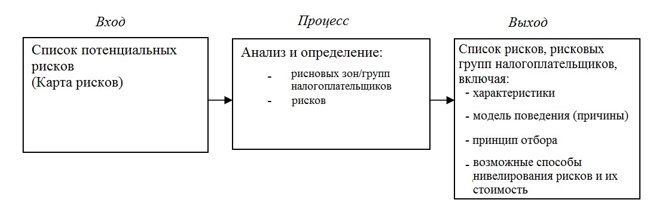

Вторым шагом в процессе управления риском является этап анализа.

Рисунок 3. Схема процесса анализа рисков

На этапе анализа (см. Рисунок 3) факторов риска, выявленные рисковые зоны взвешиваются и группируются, анализируются меры минимизации влияния рисков на конечный результат. Анализ обычно требует использования сложных программ и компьютерных систем, однако, разумеется, применение человеческого интеллекта и профессионализма является необходимым фактором успеха планируемой кампании. Анализ факторов риска может проводиться в рамках налоговых администраций, регионов или же централизованно. По нашему мнению, на данном этапе необходимо оценивать влияние каждого риска на остальные, возможно, решение одной проблемы приведет в стабилизации и снижению налогового риска в другой области или же, наоборот, возможно, решение одной проблемы создаст ряд других уязвимостей системы.

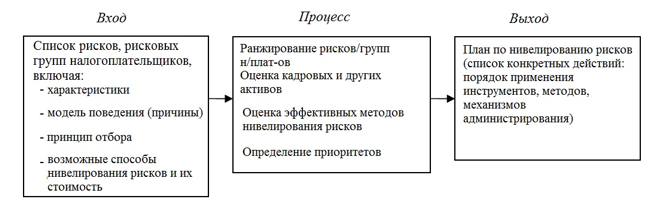

Третий шаг в процессе управления риском – определение приоритетов, ранжирование рисков, что является необходимым шагом в условиях ограниченности финансовых, кадровых, информационных ресурсов (см. Рисунок 4).

Рисунок 4. Схема процесса приоритезации рисков

В ходе реализации процесса определения приоритетов коллеги из налоговой группы ЕС предлагают провести оценку и ранжирование рисков, однако, система предложенных параметров для ранжирования предлагает лишь определение риска как низкий/средний/значительный/высокий/критичный в зависимости от вероятности наступления и тяжести последствий. В рамках настоящего исследования предлагается использовать систему показателей, с помощью которых возможно дать характеристику риску в зависимости от его источника и математически обосновать принятие управленческого решения.

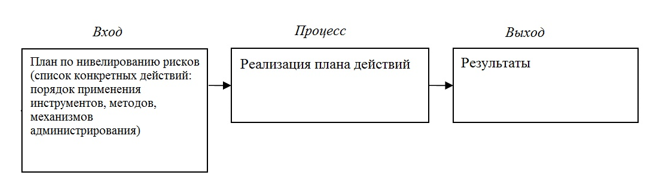

Следующий этап – этап применения инструментов для снижения влияния на результат факторов риска (см. Рисунок 5).

Рисунок 5. Схема процесса реализации мероприятий по минимизации рисков

Нейтрализация негативного влияния, согласно постулатам авторов инструкции, всегда должна осуществляться наиболее эффективным и действенным образом. Программа мероприятий, с помощью которых налоговые органы оздоравливают систему, должна быть формализована, закреплена документально, конечные цели должны быть также определены. В исследовании специалистов ЕС приведен глобальный перечень возможных инструментов, способных позитивно повлиять на рисковые зоны и, в первую очередь, повысить уровень комплаенса.

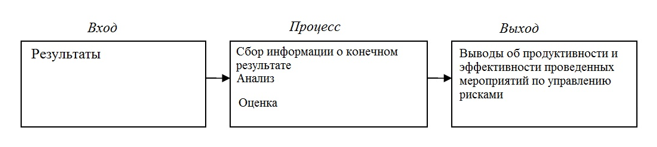

Заключительный этап – оценка проделанной работы и подготовка к новому циклу работы с источниками рисков (см. Рисунок 6).

Рисунок 6. Схема процесса оценки проведенных мероприятий

Важно отметить, что управление факторами риска является циклическим процессом, в котором оценка должна проводиться систематически для каждой стадии процесса. Оценка может быть дорогостоящим мероприятием с точки зрения задействования ресурсов, некоторые факторы изменения параметров рисков, считают авторы исследования, сложно или невозможно оценить. Однако, на деле все также определяется изначальной классификацией источников рисков, если правильно оценены масштабы риска с финансовой точки зрения, результат работы системы может быть оценен также. По результатам оценки результатов деятельности формируется рекомендации для каждого этапа системы, способные улучшить эффективность деятельности. Оценку результатов работы с рисковыми зонами могут проводить как внутренние аналитики, так и привлеченные специалисты, однако, важно, чтобы это был надежный и проверенный контрагент.

Методика работы с налоговыми риском государства специалистов налоговой группы ЕС, представленная в настоящем разделе, является базовой, однако, не учитывает ряд важных моментов, которые, по нашему мнению, являются критичными и нуждаются в уточнении и дополнительной разработке в рамках настоящего исследования:

- Раскрытие понимания внешних факторов, влияющих на формирование источников рисков;

- Рассмотрение факторов возникновения рисков, касающихся особенностей функционирования налогоплательщиков, в качестве внешних, что не совсем корректно, ведь внешними являются источники, формирующиеся вне налоговой системы и потому влияние инструментов, имеющихся в распоряжении налоговых органов, на данные факторы крайне ограничено. Взаимоотношения налоговых органов и налогоплательщиков организованы в рамках налоговой системы;

- Рассмотрение роли информационных технологий в развитии системы риск-менеджмента в налоговой сфере;

- Создание системы классификации источников налогового риска государства;

- Создание системы показателей, с помощью которых возможно дать характеристику риску в зависимости от его источника и математически обосновать принятие управленческого решения;

- Внедрение в систему анализа рисков оценки влияния каждого фактора риска на остальные.

Обозначенные «тонкие места» представленной системы требуют дополнительной проработки, анализа для предложения вариантов решения.

Ряд зарубежных налоговых систем уже сейчас имплементируют инструментарий управления налоговыми рисками государства. В частности, налоговые органы Дании, вдохновленные рекомендациями ОЭСР, построили собственную систему управления налоговым риском государства. Предложенная модель применяется для управления рисками в области налогообложения, а также для таможенных пошлин и сборов. Основана модель на шести последовательных этапах, повторяющихся циклично. Первые два этапа относятся к определению рисков и их анализу, следующие два – составление плана мероприятий и его реализация, последние два – измерение, оценка и обучение с внедрением нового опыта для следующего цикла работы с рисками. Все действия в рамках системы направлены на обеспечение низкого налогового разрыва и высокого уровня удовлетворенности налогоплательщика.

По каждому отдельному фактору риска проводится ряд риск-сессий, семинаров, нацеленных на финализирование оценки прямого и косвенного влияния выявленного риска на конечную цель проведения работы с рисками, анализируется актуальность проведения риска, рассматриваются барьеры, мешающие работе с риском и предлагаются возможные пути минимизации. Первый опыт внедрения системы произошел в 2007 году и до настоящего времени система отлаживается, проводится работа в данном направлении.

В Австрии управление рисками также является неотъемлемой частью постоянной борьбы против мошенничества. Подразделение, занимающееся управлением рисками находится в подчинении Министерства Финансов и называется Центр Рисков, Информации и Анализа (РИА). Основная цель – разработать стратегии для воздействия на поведение налогоплательщиков и снижения ухода от налогов.

Управление рисками в Германии базируется на построении автоматизированной системы. Используя имеющиеся данные для оценки риска налоговых потерь в случае реализации риска для каждого конкретного налога.

Стратегии управления рисками разрабатываются на федеральном уровне. Техническая реализация этих стратегий осуществляется единообразно для всех 16 земель. Функционирование систем управления рисками координируется на региональном уровне, т.е. землями, которые, прежде всего, ответственны за оценку схем. Результаты оценки используются в качестве входных данных для пересмотра систем управления рисками на федеральном уровне.

На местном уровне мероприятия риск-менеджмента внедряют местные налоговые органы. Они занимаются непосредственно налоговыми проверками и курируют автоматизированную обработку рисков с низким уровнем опасности.

В Италии структура, занимающаяся вопросами риск-менеджмента – Центральное управление оценки, работает в рамках структуры налоговых органов. Централизованы процессы по управлению рисками в департаменте Анализа и стратегии, где внедрена новая система работы с рисками, которая фокусируется на типологии налогоплательщиков (крупные налогоплательщики, малый бизнес, средние предприятия, самозанятые граждане, физические лица), тогда как фокус предыдущей структуры был сосредоточен на процессах (регистрация налогоплательщиков, проверки, обработка отчетности).

Деятельность структуры направлена на обнаружение прецедентов уклонения от уплаты налогов и случаев налогового мошенничества.

Управление рисками в Швеции полностью интегрировано в процесс планирования. Риск-менежмент используется в качестве основного инструмента принятия решений для достижения целей налогового администрирования (например, сокращение налогового разрыва, повышение доверия общественности). Это делается на трех различных уровнях:

- Стратегический уровень – анализ рисков на глобальном уровне, а также выявление наиболее важных внешних и внутренних рисков. Этот анализ завершается в марте/апреле каждый год и формирует платформу для ежегодной стратегической конференции по планированию, проводимой ежегодно (в мае). Результаты конференции – план стратегических действий с горизонтом 3-5 лет.

- Тактический уровень – стратегические риски разбиваются на более мелкие, которые необходимо минимизировать в краткосрочном периоде (1 год). Результаты формирует базу для годового плана управления рисками, и включают конкретный план мероприятий.

- Местный уровень – команда специалистов, названная PRIUS, анализирует и проводит мероприятия по работе с рисками «на местах».

Управление рисками в Швеции осуществляется централизованно, но с активным участием регионов. Каждый регион имеет зону ответственности, например, малый бизнес курирует Северный регион, сектор денежных средств – в рамках ответственности Западного региона.

Среди мер, уже активно использующихся в России, введение институт налогового мониторинга, информатизация взаимодействия с налогоплательщиком (представление в налоговые органы документов в электронном виде, работа в системе «личный кабинет налогоплательщика»), обязательность досудебного порядка обжалования любых ненормативных актов налоговых органов, действий или бездействия их должностных лиц. Все упомянутые выше меры снижают возможность ухода налогоплательщика от уплаты или неполной уплаты налога, упрощают администрирование, минимизируют часть имеющихся рисков.

Важно отметить, что в настоящее время в нашей стране проходит процесс внедрения централизованной системы управления рисками. Руководителем Федеральной налоговой службы Российской Федерации, М.В. Мишустиным, в марте текущего года утверждены Основные положения об управлении рисками в деятельности ФНС России [13]. Данные положения подготовлены для активизации работы с таргетом — повышение эффективности управления событиями, негативно влияющими на выполнение внутренних бюджетных процедур (бюджетные риски). Управление рисками осуществляется сотрудниками ФНС и ее территориальных органов в рамках внутреннего финансового контроля и внутреннего финансового аудита. Соответственно, разрабатывается система управления рисками в рамках системы внутреннего контроля, которая будет осуществляться Управлением контроля налоговых органов.

Основными целями управления рисками обозначены:

— обеспечение соблюдения установленных в соответствии с бюджетным законодательством Российской Федерации и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета главным администратором бюджетных средств, подведомственными ему администраторами бюджетных средств и получателями бюджетных средств;

— обеспечение экономности и результативности использования бюджетных средств.

Управление рисками планируется осуществлять в рамках внутреннего контроля деятельности по технологическим процессам ФНС России, а также в ходе оценки надежности внутреннего контроля, в целях:

- обеспечения соблюдения ФНС России и ее территориальными органами, Организациями требований законодательства;

- обеспечения эффективности и результативности деятельности налоговых органов по выполнению технологических процессов ФНС России;

- обеспечения полноты и достоверности данных, содержащихся в информационных ресурсах, показателей отчетности ФНС России;

- обеспечения достижения целевых показателей результатов деятельности и выполнения мероприятий, установленных для ФНС России .

Дополнить список целей управления бюджетными рисками хотелось бы целью, связанной с максимизацией комплаенса всеми сторонами налоговых отношений, т.к. максимизация соблюдения законодательства приведет к росут эффективности деятельности налоговых органов в целом и максимизации налоговых доходов бюджета в рамках существующего правового поля.

Основными положениями об управлении рисками в деятельности ФНС России определены задачи управления рисками:

- обеспечение идентификации существующих рисков;

- определение причин и условий, способствующих возникновению рисков;

- организация взаимодействия по управлению рисками между структурными подразделениями центрального аппарата ФНС России, территориальными налоговыми органами и их структурными подразделениями, Организациями и их структурными подразделениями;

- разработка и реализация комплекса мероприятий, направленных на предотвращение и/или минимизацию рисков (включая предложения по внесению изменений в порядок выполнения технологических процессов ФНС России, предложения по контрольным действиям (контрольным процедурам) и периодичности их осуществления, способам и методам внутреннего финансового контроля);

- организация и осуществление контроля за практической реализацией мероприятий по предотвращению и/или минимизации рисков;

- разработка подходов к оценке эффективности осуществляемых мероприятий по управлению рисками;

- организация системы учета информации о рисках и мероприятий по их предотвращению и/или минимизации, включающей процедуры сбора, хранения и обработки этой информации.

Предусмотрена систематизация и учет сведений о рисках путем составления и ведения реестра рисков. Последний включает в себя в т. ч. наименование и код технологических процессов (ТП), связанных с риском; единицу оргструктуры ФНС России (например, центральный аппарат, конкретное управление или инспекция, участвующие в выполнении ТП, связанных с риском); наименование и код риска.

Этапами управления рисками являются анализ внутреннего и внешнего контекста, идентификация рисков, анализ и оценка риска, воздействие на риски, мониторинг и пересмотр (см. Рисунок 8).

Рисунок 8. Процесс риск-менеджмента, обозначенный в основных положениях об управлении рисками в деятельности ФНС России

Проекты документа по учету информации о рисках в деятельности ФНС России и порядку ведения Реестра рисков, включая порядок кодирования рисков, планируется разработать в срок до 22.05.2017г. Далее предполагается реализовать пробный запуск системы. Пилотный проект по апробации проекта ведения Реестра рисков, планируется провести к 20.11.2017. По итогам пилотного проекта планируется представить для утверждения Реестр рисков и порядок его ведения в отношении всех технологических процессов ФНС России.

Соответственно, проект управления налоговыми рисками в России находится на старте и в данный момент определяется основная методологическая база реализации минимизации рисков, подходы к организации процесса управления рисками, порядок работы, формат работы в рамках каждого этапа процесса минимизации рисков, роли участников процесса, анализируется возможность внедрения системного подхода к управлению рисками.

Список источников:

- Сладкова Е.В. Теоретико-правовые основы налогового администрирования // Экономика и предпринимательство, №1 (часть 1), 2017.

- Панфилова Э.А. Понятие риска: многообразие подходов и определений // Теория и практика общественного развития, № 4, 2010.

- Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. М., 1999.

- Миэринь Л.А. Основы рискологии. СПб., 1998.

- RiskMetrics, J.P.Morgan/Reuters. RiskMetrics – Technical Document. URL: http: //www. jpmorgan.com/Risk Management/ RiskMetrics/RiskMetrics.html.

- Филиппов Л.А., Филиппов М.Л. Оценка риска по методу Вексицкого. Барнаул, 2000.

- Пинская М.Р. Налоговый риск: сущность и проявление//Финансы. 2009. № 2.

- Мигунова М.И. Основы налогового планирования и прогнозирования: учеб.пособие. Красноярск, 2009.

- Пансков В. Г. Налоговые риски: проявления и возможные пути минимизации // Экономика.Налоги.Право. 2013. № 4

- Гончаренко Л. И. Налоговые риски: теория и практика управления // Финансы и кредит. 2009. № 2.

- Пименов Н.А. Фискальные риски в системе налоговой безопасности предприятия и государства // Налоги. 2010. № 4.

- Compliance risk management guide for tax administrations, Taxation and customs union, European Commission, 2010.

- Приказ Федеральной налоговой службы от 20 марта 2017 г. N ММВ-7-16/225@ «Об утверждении Основных положений об управлении рисками в деятельности ФНС России»