Московский экономический журнал 2/2016

УДК 347.41

Мамбетова Ф.М.

д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Кабардино-Балкарский университет им. Х.М. Бербекова»

Афаунова Ж.Ч.

к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Кабардино-Балкарский университет им. Х.М. Бербекова»

Afaunova J. Ch.

Ph. D., associate professor, «Kabardino-Balkarian State University H. M. Berbekova»

Mambetova F. M.

Professor of economy, «Kabardino-Balkarian State University. H. M. Berbekova»

Учет фактов изменения юридического, экономического и бухгалтерского содержания обязательств

Accounting of the facts of change of legal, economic and accounting contents of liabilities

Обязательства должны исполняться надлежащим образом в соответствии с условиями договора, требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями делового оборота.

В статье подробно рассмотрено юридическое, экономическое и бухгалтерское содержание обязательств и учет фактов их изменения.

Ключевые слова: контрагент, бесплатный кредит, деликт, агенты, корреспонденты.

Obligations shall be fulfilled properly in accordance with the terms agreements, requirements of the law, other legal acts, and in the absence of such conditions and requirements – according to business customs.

In article legal, economic and accounting contents of liabilities and accounting of the facts of their change are in detail considered.

Keywords: partner, free credit, delict, agents, correspondents

Слово «обязательство» исконно русское и буквально означает «принятый на себя долг» (В. Даль). В более новой интерпретации – «обещание, требующее безусловного выполнения» (С. Ожегов). Мы считаем, что понятие «обязательство» может и должно быть рассмотрено как минимум с трех позиций: юридической, экономической и бухгалтерской.

Как правило, в юриспруденции выделяются три источника возникновения обязательств: договор, закон, деликт, т.е. причинение вреда.

В экономическом смысле обязательства демонстрируют будущие потоки средств, обусловленные бесплатными кредитами в виде кредиторской задолженности, представленными и полученными хозяйствующими субъектами.

Для бухгалтера источник возникновения обязательств – это факт хозяйственной жизни, информация о котором служит основанием для бухгалтерских записей, отражающих обязательства предприятия, ведущего учет.

Изменение юридического содержания обязательства может иметь место в силу действия договора, если стороны обусловили сумму долга результатами ожидаемых к совершению после даты заключения сделки фактов хозяйственной деятельности.

Закон может изменить величину обязательства путем установления нового порядка ее исчисления. Например, изменения в законодательстве о налогах и сборах могут поменять величины уже существующих у предприятия обязательств по уплате налогов в бюджет.

Изменение величины обязательства в силу деликта возможно, например, при несоблюдении сроков исполнения долга. Согласно ГК РФ, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется банковской учетной ставкой на день исполнения денежного обязательства или его соответствующей части.

Изменения экономического содержания обязательства может быть выгодным или невыгодным. Например, если прибыль, которую получает предприятие с помощью предоставленного ей кредита, больше, чем выплачиваемые кредитору проценты, то наличие обязательства выгодно для предприятия. Если, наоборот, выплачиваемые по кредиту проценты больше, чем получаемая прибыль, — кредит экономически невыгоден.

Обязательства по договорам кредита и займа, по расчетам с покупателями и поставщиками, разными дебиторами и кредиторами предполагают получение доходов и возникновение расходов. Под расходами и доходами здесь понимаются не только суммы, причитающиеся к получению и платежу, но и упущенная выгода.

Так, в условиях инфляции многие поставщики несут убытки из-за временного разрыва между датами отгрузки и оплаты товаров, хотя с юридической точки зрения «рубль есть рубль», но в экономическом смысле «рубль сегодня всегда больше, чем рубль завтра».

Величина изменения обязательств в данном случае в действующих нормативных документах трактуется как суммовая разница. Одним из способов устранения потерь на временной ценности денег является установление цен на товары в иностранной валюте или в условных денежных единицах.

Фактор упущенной прибыли прослеживается и в иных случаях. Например, никто не задумывается о том, что можно потребовать от работодателя начисления процентов на суммы задолженности по заработной плате в силу того, что задолженность эта погашается не день в день, а максимум два раза в месяц. И, таким образом, мы постоянно кредитуем собственников предприятия, на которых работаем, на суммы нашей заработной платы.

Изменение обязательств перед бюджетом в случае обесценения денег выгодно налогоплательщикам и печально для государства.

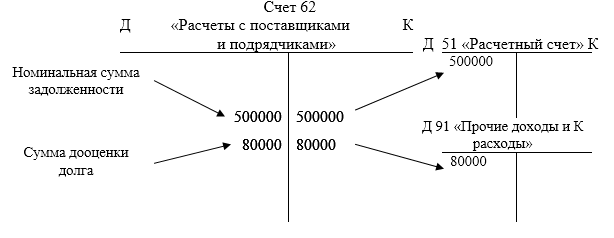

В настоящее время попытки отразить в учете обязательства предприятия, исходя из принципа временной ценности денег, наталкиваются на методологические трудности, обусловленные границами информативности двойной записи. В учете следует показать рост суммы обязательства в денежном выражении относительно фактически причитающейся к получению суммы. При этом разница между номиналом долга и суммой обязательства, переоцененной с учетом срока его погашения и нормой прибыли хозяйствующего субъекта, должна быть отражена в учете как расход, образовавшийся за счет фактора временной ценности денег. Например, сумма первоначального обязательства, отраженного на счете 62 «Расчеты с покупателями и заказчиками» в размере 500000 руб. должна быть дооценена до 580000 руб., 80000 руб. должны быть списаны со счета 62 «Расчеты с покупателями и заказчиками» как расходы, обусловленные фактором временной ценности денег. Порядок таких записей представлен на схеме 1

Схема 1. Отражение в учете обязательства предприятия, исходя из принципа временной ценности денег

Как видим из схемы 1, в рамках двойной бухгалтерии отражение роста суммы задолженности в денежных средствах, характеризующихся ценностью денег относительно текущего момента времени, предполагает отражение в учете прибыли. Однако задача такой переоценки, как было отмечено выше, наоборот, заключается в том, чтобы показать полученные убытки.

Таким образом, при переоценке долгов с целью показа утраты номиналом задолженности своей ценности во времени мы сталкиваемся с проблемой методики такой переоценки в рамках двойной записи. Отражение изменений экономического содержания обязательств возможно только в управленческом учете, где методология трактовки фактов хозяйственной жизни не ограничивается рамками двойной записи.

Изменение бухгалтерского содержания обязательства – это смена методики отражения информации об обязательствах на счетах бухгалтерского учета и представления в бухгалтерской отчетности. Например, согласно действующей методологии, задолженность по заработной плате, обязательство по выплате которой не погашено в срок (депонированной заработной плате), принято учитывать не на счете 70 «Расчеты с персоналом по оплате труда», а обособленно на счете 76 «Расчеты с разными дебиторами и кредиторами». В этом случае ни характер обязательств предприятия перед работниками, ни его сумма не изменились. Изменился порядок учета обязательств, его бухгалтерское содержание.

Все обязательства, которые служат предметом бухгалтерского учета, имеют, как было сказано выше, юридическое и экономическое содержание. Особенностью правил бухгалтерского учета в России является доминирование юридического понимания обязательств.

Из этого следует, что обязательства должны отражаться на бухгалтерских счетах в суммах, определенных или договором, или законом, или деликтом, т.е. в суммах, причитающихся к получению или выплате на каждый момент времени.

Если с юридической точки зрения величина обязательства, определенная сторонами договора или нормами закона, с течением времени остается неизменной, то с экономической точки зрения она постоянно меняется. Изменения эти происходят в силу действия таких факторов, как инфляция и упущенная прибыль, которую кредитор мог бы заработать, получи он деньги пораньше. Отсюда следует чисто экономическое правило «рубль сегодня – это всегда больше, чем рубль завтра» в противовес юридическому правилу, согласно которому «рубль сегодня всегда равен рублю завтра».

Таким образом, господствующий в теории и на практике юридический подход к определению величины обязательств игнорирует тот факт, что реальная величина обязательств все время меняется. Вместе с тем именно экономическая трактовка обязательств организации имеет определяющее значение при оценке его финансового состояния.

Список литературы

- Гражданский кодекс Российской Федерации (части первая и вторая).

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

- Положение по бухгалтерскому учету «Учетная политика организации»: утверждено приказом Минфина РФ от 01.07.2008 г. М., 2008.

- Богатая И.Н. ,Хахонова Н.Н. Бухгалтерский учет: Учебное пособие. М.,2011, С. 639.

- Захарова Р.Д., Тимофеева О.В. Учет дебиторской и кредиторской задолженности предприятия: Сб. научных трудов: Бухгалтерский учет, анализ и аудит. Кизляр, 2013, С. 278-284.

- Сурин Е.Е. Управленческий учет // Центр управления финансами «Center– yf.ru», 24.09.2012.

- Соколов Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни. М.: Магистр; ИНФРА-М, 2013.

References

- Civil code of the Russian Federation (part one and the second).

- The federal law of «About Financial Accounting» No. 402-FZ from 12/6/2011.

- Accounting regulation «Accounting Policy of the Organization»:M., is approved 2008 by the order of the Ministry of Finance of the Russian Federation of 01.07.2008.

- Bogataya I.N. Hakhonova N. N. Financial accounting: Education guidance. — M, 2011, page 639.

- Zakharova R. D., Timofeev O. V. Accounting debit and creditor debts of the entity: Col. scientific works: Financial accounting, analysis and audit. Kizlyar, 2013, page 278-284.

- Surin E.E. Managerial accounting//Control center by finance «Center – yf.ru», 9/24/2012.

- Sokolov Ya.V. Financial accounting as amount of the facts of economic life. M.: The master, INFRA-M, 2013.