Московский экономический журнал 12/2019

УДК 332.12

DOI 10.24411/2413-046Х-2019-10242

НЕНАБЛЮДАЕМАЯ ЭКОНОМИКА: ОСОБЕННОСТИ УПРАВЛЕНИЯ И ВОЗМОЖНОСТИ ПОСТРОЕНИЯ СИСТЕМЫ МОНИТОРИНГА НА РЕГИОНАЛЬНОМ УРОВНЕ

NON-OBSERVED ECONOMY: MANAGEMENT FEATURES AND POSSIBILITIES OF BUILDING A MONITORING SYSTEM AT THE REGIONAL LEVEL

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-010-00792

Цепелев

Олег Анатольевич,

кандидат

экономических наук, доцент, декан экономического факультета, Амурский

государственный университет, г. Благовещенск

Tsepelev O.A., tsepelev_o@mail.ru

Аннотация: В

статье рассматриваются особенности управления ненаблюдаемой экономикой на

региональном уровне. Автор классифицирует существующие методы на микро- (или

прямые) методы и макро- (или косвенные) методы. Более подробно в статье

рассматривается метод потребления электроэнергии, который основывается на

физических показателях и его применение возможно как на региональном уровне,

так и на уровне отдельных отраслей.

Результаты

экспериментальных исследований представлены примером расчёта показателей

потребления электроэнергии, прироста валового регионального продукта и динамики

ненаблюдаемой экономики за 2014-2018 гг. для Амурской области. Кроме того, представлены

рекомендации по обеспечению мониторинга ненаблюдаемой экономической деятельности

на уровне региона. Предложено использование альтернативных источников

информации, в том числе Федеральной налоговой службы, для обеспечения

объективности используемых данных.

Summary: The article deals with the peculiarities of management of the non-observed

economy at the regional level. The author classifies the existing methods into

micro — (or direct) methods and macro — (or indirect) methods. In more detail,

the article discusses the method of electricity consumption, which is based on

physical indicators and its application is possible at the level of region and

at the level of individual industries.

The results of experimental

studies are presented as an example of calculating the indicators of

electricity consumption, gross regional product growth and dynamics of the

unobserved economy for 2014-2018 for the Amur region. In addition,

recommendations are presented to ensure the monitoring of unobserved economic

activity at the regional level. It is proposed to use alternative sources of

information, including the Federal tax service, to ensure the objectivity of

the data used.

Ключевые слова: ненаблюдаемая

экономика, управление, оценка, мониторинг, регион, налог, ВРП.

Keywords: non-observed

economy, management, assessment, monitoring, region, tax, GRP.

Достоверная оценка параметров экономической деятельности

хозяйствующих субъектов – является важнейшей характеристикой уровня развития

официальных статистических подходов, применяемых государством. При этом, в

макроэкономические показатели должны быть включена любая деятельность, которая

попадает под определение «экономическая деятельность». Однако существует та

часть производства, которая намеренно скрывает свои экономические операции и

включается в «ненаблюдаемую» для статистических органов сферу экономики.

Недооценка макроэкономических показателей, в том числе

валового регионального продукта, препятствует межрегиональной сопоставимости

этих масштабов и приводит к несвоевременному принятию необходимых

управленческих решений, а также неэффективному региональному управлению.

Следовательно, основной задачей представленной статьи

является выявление особенностей управления ненаблюдаемой экономикой и

определение механизма её мониторинга на региональном уровне.

Ненаблюдаемая экономика в своей природе выступает достаточно

специфичным явлением, изучение которой происходило преимущественно зарубежными

экономистами, такими как Schneider F., Medina L. [1], Elgin, C. and Oztunali, O. [2]. Среди российских

исследователей можно отметить труды Бурова В. [3], Латова Ю. [4].

Однако не существует общей классификации подходов и методов

к оценке ННЭ, поэтому автором предлагается их классифицировать в зависимости от

объекта исследования: микро- (или прямые) методы и макро- (или косвенные)

методы.

Микрометоды, как правило, используют непосредственный опрос

или прямое наблюдение за респондентами, которые вовлечены в ненаблюдаемую

деятельность. Зачастую здесь используются экспертные оценки, специальные

микропереписи и изучение отдельных информационных регистров налоговых служб,

пенсионных фондов и т.д. Подобного рода методы используются и Росстатом.

Макрометоды используют преимущественно данные, получаемые из различных информационных систем, налоговых, финансовых учреждений, показателей макроэкономической статистики. При этом, подходов к оценке масштабов ненаблюдаемой экономики на уровне страны в целом – достаточно много, то на региональном уровне данные подходы применяются весьма редко.

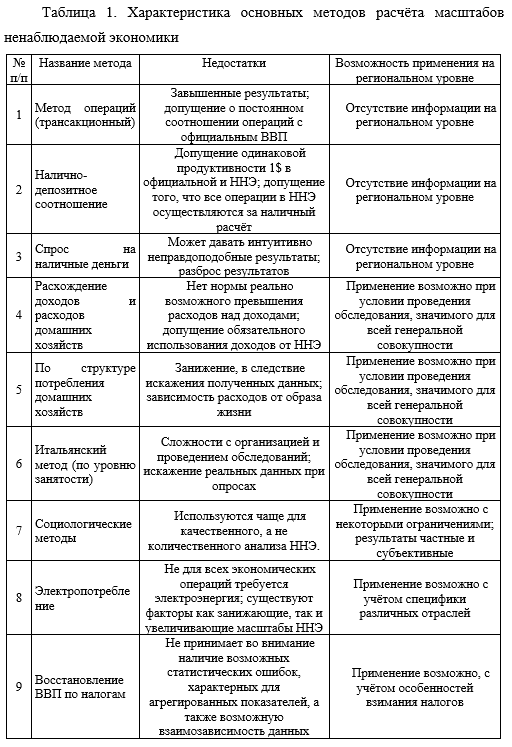

В таблице 1 выделены недостатки методов и рассмотрена

возможность их применения на уровне регионов.

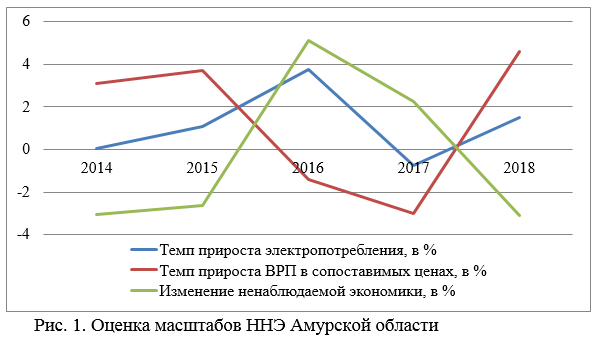

Одним из подходящих методов для региональных оценок фвляется

метод учета электроэнергии. Он был предложен Д. Кауфманном и А. Калибердой, которые

исходят из определенной связи между потреблением электроэнергии и любой

экономической деятельностью [5].

Основным преимуществом представленного метода, в сравнении с альтернативными методиками, является возможность его применения не только на региональном уровне, но и на уровне отдельных отраслей и видов экономической деятельности. Пример расчёта показателей за 2014-2018 гг. для Амурской области представлен на рисунке 1.

Вначале рассчитывается прирост (изменение) в потреблении

электроэнергии. Далее применяется допущение о том, что при изменении

электропотребления общий ВРП будет изменяться равно направленно и на то же

процентное значение в относительном размере.

Для своевременного принятия решений органами власти и

управления, направленных на обеспечение сбалансированного экономического

развития регионов, необходимо существование системы мониторинга ненаблюдаемой

экономики на региональном уровне.

Формирование данной системы вписывается в основные задачи

органов государственной статистики, которые направлены на дальнейшее развитие

системы национальных счетов, при этом большое внимание уделяется «расширению и

углублению межведомственного взаимодействия по вопросам создания новых и

совершенствования имеющихся источников информации для разработки новых блоков

показателей и повышения надежности формируемых в настоящее время элементов

системы национальных счетов».

Поэтому, нами предлагается осуществлять мониторинг

ненаблюдаемой сферы одновременно с формированием основных макроэкономических

показателей территориальными органами федеральной службы государственной

статистики. В частности, при осуществлении досчетов отраслевых показателей с

учетом ненаблюдаемой экономики (теневого производства, производства в

неформальном секторе) в регионе. Данные показатели в дальнейшем находят своё

отражение в валовом региональном продукте.

На этапе сопоставления с альтернативными источниками

информации согласуются такие показатели, как добавленная стоимость по различным

видам экономической деятельности, агрегированные показатели по производству и

использованию.

Одним из таких альтернативных источников выступают данные

Федеральной налоговой службы РФ. Проведенное ранее исследование показало, что

при сопоставлении фактически поступивших сумм по таким налогам, как НДС и НДФЛ,

со статистическими показателями «добавленная стоимость» и «денежные доходы

населения» выявляются значительные их расхождения в разрезе отдельных видов

экономической деятельности.

В отдельные годы по некоторым отраслям отмечается превышение

фактических данных по НДС над официально публикуемой добавленной стоимостью,

что может показывать недооцененность официальных данных. Кроме того,

неустойчивость самой доли собираемых на территории региона налогов также может

говорить о необходимости постоянного мониторинга за этой сферой на региональном

уровне.

Следует отметить, что уменьшение налогового бремени сможет

стимулировать выход из теневой сферы только в том случае, если оно будет носить

значительный характер. Незначительное снижение ставок налогов или смягчение

условий администрирования налогов – не сможет значительно уменьшить

заинтересованность хозяйствующих субъектов в деятельности в данной сфере. Эту

ситуацию можно объяснить стремлением к повышению своей конкурентоспособности

(снижению затрат в официальном секторе), депрессивностью отдельных регионов.

Поэтому, для обеспечения мониторинга ненаблюдаемой экономики

на региональном уровне, для своевременного принятия адекватных решений органами

власти и управления, направленных на обеспечение сбалансированного

экономического развития регионов, требуется активная работа по сопоставлению

информации из альтернативных источников, для осуществления мониторинга и

объективной оценки уровня ненаблюдаемой экономики.

Литература

- Schneider

F., Medina L. Shadow Economies Around the World: What Did We Learn Over the

Last 20 Years? / IMF Working Paper No. 18/17. January 2018. - Elgin, C. and Oztunali, O., Shadow Economies

Around the World: Model Based Estimates, working papers. Bogazici University,

Department of Economics, Istanbul (2012). - Буров В. Ю., Бурова Л. А., Гонин В. Н. Уклонение

от уплаты налогов как фактор снижения экономической безопасности малого

предпринимательства: монография. Забайкал. гос. ун-т. – Чита: ЗабГУ, 2014. –

137. - Латов

Ю.В., Артемьев Н.В. Институционально-экономические причины «Теневизации» малого

бизнеса России // Terra Economicus. – 2015. – Том 13 (№ 1). – С. 61-72. - Цепелев О.А. Реальная оценка ненаблюдаемой

экономики как фактор обеспечения экономической безопасности отдельных

территорий // Научное обозрение. Серия 1: Экономика и право. – 2010. – № 3-4. –

С. 151-155. - Цепелев О.А., Колесникова О.С. Уровень

доходов населения как фактор формирования теневой занятости: региональный

аспект // Уровень жизни населения регионов России. – 2017. – № 2 (204). – С. 163-168. - Цепелев О.А., Какаулина М.О. Стабильность

налоговой системы как фактор экономического роста в регионах России // Финансы

и кредит. – 2014. – № 14 (590). – С. 41-45. - Федеральная служба государственной статистики

Росстат [Электронный ресурс]. – URL: https://gks.ru/