DOI 10.24411/2413-046Х-2019-10108

АНАЛИЗ ПРОБЛЕМ В КРЕДИТОВАНИИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ И ПУТИ ИХ РЕШЕНИЯ

ANALYSIS OF PROBLEMS IN LENDING TO AGRICULTURAL ENTERPRISES AND WAYS TO SOLVE THEM

Статья выполнена в рамках гранта РФФИ 18-410-730002

The article was made within the framework of the RFBR grant 18-410-730002

И.Г. Нуретдинов, Ульяновский государственный аграрный университет, доцент кафедры финансы и кредит, кандидат экономических наук; nur.il.gab@yandex.ru

Е.А.Голубева, Ульяновский государственный аграрный университет, доцент кафедры финансы и кредит, кандидат экономических наук; nur.il.gab@yandex.ru

Е.Е.Лаврова, Ульяновский государственный аграрный университет, доцент кафедры финансы и кредит, кандидат экономических наук; nur.il.gab@yandex.ru

I.G.Nuretdinov, Ulyanovsk State Agrarian University, Associate Professor at the Department of Finance and Credit, Candidate of Economic Sciences; nur.il.gab@yandex.ru

E.A.Golubeva, Ulyanovsk State Agrarian University, Associate Professor at the Department of Finance and Credit, Candidate of Economic Sciences; nur.il.gab@yandex.ru

E.E.Lavrova, Ulyanovsk State Agrarian University, Associate Professor at the Department of Finance and Credit, Candidate of Economic Sciences; nur.il.gab@yandex.ru

Аннотация: Работа посвящена анализу проблем в кредитовании сельско-хозяйственных предприятий и пути их решения на примере удаленного района Ульяновской области.

Summary: The work is devoted to the analysis of problems in crediting of the agricultural enterprises and ways of their decision on an example of the remote district of the Ulyanovsk region.

Ключевые слова: кредиты, займы, сельскохозяйственная кредитная кооперация, микрофинансовые организации, банковские учреждения.

Keywords: сredits, loans, agricultural credit cooperation, microfinance organizations, banking institutions.

В современных условиях, экономический и финансовый кризис, затронувший сектор реальной экономики, несёт в себе не только негативные, но и позитивные факторы. Сегодня складывается ситуация, которая может предоставить доже некоторые преимущества для отечественного сельскохозяйственного комплекса. Условия кризиса должные быть использованы для старта новой стадии развития агропромышленного сектора России, для увеличения объёмов производства и роста эффективности работы.

В последнее пять лет в аграрной политике Российской Федерации произошли серьёзные изменения, благодаря тому, что сельское хозяйство отнесено к приоритетным отраслям. Острый политический кризис, разразившийся в отношениях между Россией и странами Западной Европы и Северной Америки в 2014 г., и последовавшее за этим введение экономических санкций привело к значительному снижению темпов роста национальной экономики России. В связи с этим большую актуальность приобрели исследования, направленные на поиск путей стимулирования экономического роста в новых социально-политических условиях[9]

В современных условиях эффективность деятельности организации во многом зависит от взаимоотношений с банковской системой, поскольку среди заёмных источников финансирования важная роль принадлежит банковским кредитам. Особенно зависит от банковского кредитования аграрный сектор, так как цикл движения денежных средств длительный и неравномерный. Сложившаяся в настоящее время экономическая ситуация в России не могла не повлиять на состояние сельского хозяйства, происходит так называемый «санкционный рикошет». Когда Россия запрещала импортную продукцию, ожидалось замещение продукции российскими аналогами. Но всё оказалось не так просто: своих семян для посева не хватает, рассаду тоже предпочтительно закупать за границей. Ставка на импорт делается в животноводстве. В России ещё не создан сегмент своих ресурсов, а достать нужные за рубежом мешают собственные санкции.

Кредитная политика, проводимая в настоящее время, ориентирована в основном на узкий сегмент заёмщиков. Поэтому необходимо совершенствовать механизмы кредитования аграрного сектора с учётом особенностей их участников. На фоне общего дефицита собственных средств, отсутствуют реальные рычаги обеспечения равной доступности в льготном кредитовании различных форм хозяйствования и организаций сельского хозяйства. При этом происходит усиление ряда негативных факторов, сдерживающих рост и формирующих риски кредитования: застой инвестиционной активности; падение рентабельности аграрного сектора; сохранение дефицита источников доступного долгосрочного фондирования на внутреннем финансовом рынке; дефицит качественных залогов; сокращение объёмов государственного страхования в сфере сельского хозяйства и пр.

Механизм льготного кредитования частично снижает обозначенные риски, повышает доступность заёмного финансирования для всех сегментов сельхозпроизводителей, в первую очередь для малых форм хозяйствования[1].

Сфера сельского хозяйства нуждается в материальных ресурсах, одним из которых является банковский кредит. Банкиры же в свою очередь боятся кредитовать сельское хозяйство, сейчас это серьёзный риск. Аграрный сектор закредитован, банкам не компенсируют ставку, в последнее время кредитов выдано очень мало. Ставки, под которые банкиры готовы кредитовать сельское хозяйство, крайне высоки (от 14 % до 27 % в год).

В 2015 г. по данным, предоставленным Главой Минсельхоза, объём поддержки из федерального бюджета по инвестиционным кредитам составил 32,6 млрд. руб., в мясном скотоводстве — 4,6 млрд. руб., в животноводстве — 32,6 млрд. руб., в т. ч. 23,1 млрд. руб. распределено между регионами. На растениеводство приходится лишь 9,4 млрд. руб. средств субсидарной госпрограммы.

В период кризисов ухудшается экономическая ситуация и обостряются всевозможные риски, в том числе банковские риски при кредитовании аграрного сектора. Решить проблему финансирования сельского хозяйства в настоящее время сложнее, чем некоторое время назад. К тому же АПК характеризуется хроническим недофинансированием в течение последних двадцати лет. При получении надлежащей господдержки отечественный АПК может и должен оказаться той сферой экономики, где кризисные условия могут и должны быть использованы для начала новой стадии развития сельского хозяйства страны. Исходя из данных принципиальных основ функционирования АПК России в кризисных условиях, и следует выстраивать аграрную политику страны.

Система льготного кредитования для сельскохозяйственных товаропроизводителей практически не работает. Тяжелое финансовое состояние более 80% производителей практически устраняет их от участия в кредитных операциях, и они обречены на дальнейшее ухудшение своих хозяйственных и финансовых показателей. Большую часть льготных кредитов получают предприятия и организации, не занимающиеся непосредственно сельскохозяйственным производством.

Сегодня очевидно всем — стабилизация в аграрной сфере не может произойти без активного участия государства. Следует учитывать, что сельское хозяйство даже теоретически не является саморегулирующей системой вследствие низкой эластичности спроса и крайне низкой эластичности цен при его общей консервативности и инерционности как производственной системы. Во всех без исключения странах с высокоэффективным сельскохозяйственным производством действуют стабильно работающие системы государственной поддержки аграрного сектора.

Основной формой государственной поддержки является установление существенных льгот сельскохозяйственным производителям в виде субсидирования процентных ставок по выдаваемым кредитам, а также в виде участия государства в финансировании инвестиционных проектов на выгодных для сельхозпроизводителей условиях.

В настоящее время в отечественной системе кредитования агропромышленного комплекса выделяют следующих основных участников:

- аграрные коммерческие организации (заёмщик);

- кредитные организации — коммерческие банки (кредитор);

- государство, влияющее на кредитные отношения с помощью законодательно-нормативного регулирования.

Эффективность функционирования системы кредитования сельского хозяйства отдельными авторами связывается с:

- выявлением условий и факторов, позитивно влияющих на развитие кредитования, поиском новых форм взаимодействия различных рыночных институтов, государства и бизнеса[2, с. 23];

- разработкой эффективных кредитных продуктов для агропромышленного комплекса, усилением государственной поддержки кредитования сельского хозяйства[9, с. 161];

- необходимостью усиления ответственности банков за использование средств, направляемых на финансирование государственных целевых программ развития сельского хозяйства[9];

- развитием отечественной системы сельскохозяйственного кредитования, поддержкой банковской сферы; роста доверия заёмщиков к системе сельскохозяйственного кредитования[4, с. 24];

- эффективной политикой банковского сектора по внедрению технологических, финансовых и организационных инноваций [9, с. 68];

- применением новой схемы субсидирования кредитования аграрной сферы[4] и пр.

В связи с этим представляется целесообразным выявить сущность нововведений в функционировании системы кредитования сельского хозяйства в современных условиях.

Поддержка системы кредитования АПК всегда являлась одним из составляющих элементов государственной аграрной политики в России, и за рубежом, что проявляется в изменении результативности деятельности отрасли.

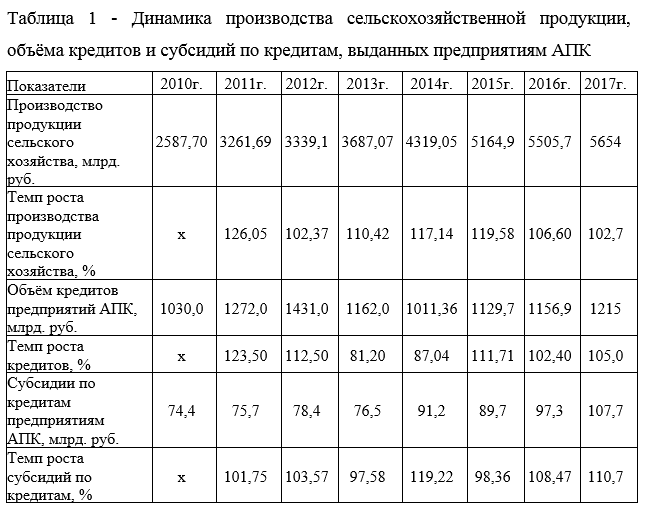

Рассмотрим динамику производства сельскохозяйственной продукции, объёма кредитов и субсидий по кредитам, выданных предприятиям АПК в период 2010-2017 гг. (Таблица 1).

Из таблицы 1 видно, что за анализируемый период в России наблюдался рост производства сельскохозяйственной продукции, темпы роста которой были наивысшими в 2011 г. — 126,04 % и в 2015 г. — 119,58 %. Аналогичная ситуация характерна для динамики темпов роста объёмов кредитных ресурсов АПК: в 2011 г. — 123,5 %; в 2015 г. — 111,71. Необходимо отметить, что в 2013-2014 гг. наблюдается снижение темпов роста кредитования предприятий АПК.

Размер ежегодных субсидий предприятиям АПК на возмещение расходов по уплате процентов за кредит в целом имеет тенденцию роста. Так, наибольший рост роста размера выплаченных субсидий отмечен в 2014 г. — 119,2, при этом в 2014 г. наблюдается увеличение темпов роста производства сельскохозяйственной продукции на 17 % при снижении объёма кредитных ресурсов на 13 %.

Данные, представленные в таблице 20, свидетельствуют о положительном воздействии государственной поддержки на результативность функционирования АПК.

Отечественный агропромышленный комплекс в значительной степени зависит от импорта племенного, посадочного материалов и семян. Например, доля импортного картофеля достигает 80%, импортных семян сахарной свеклы — 70 %, подсолнечника — 44 %, семян кукурузы — 28 %, овощей — 23 %. Доля импорта в племенном молодняке молочного скота достигает 27 %.

Необходимо отметить, что в законодательстве РФ не конкретизированы полномочия Россельхознадзора по осуществлению контроля исполнения органами исполнительной власти субъектов РФ полномочий в области ветеринарии. Также, не урегулирован вопрос осуществления федерального государственного ветеринарного надзора за перемещением подконтрольных товаров между субъектами РФ, что на фоне сложившейся неблагоприятной ситуации приводит к распространению болезней животных, в т. ч. опасных для человека.

На современном этапе развития АПК в рамках Федерального закона РФ от 29 декабря 2006 г. №264-ФЗ «О развитии сельского хозяйства»[2] разработана «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы»[20], одним из приоритетов которой является повышение финансовой устойчивости аграрных коммерческих организаций. Реализация данной Государственной программы сопровождается разработкой нормативно-правовых актов политики государства для развития сельского хозяйства, в числе которых порядок предоставления субсидий из федерального бюджета на возмещение расходов на уплату процентов по кредитам и займам.

С начала 2017 г. вступил в действие новый порядок предоставления субсидий по кредитам, так называемое, льготное кредитование агропромышленного комплекса, предусматривающий два вида льготных кредитов по ставке не более 5 % годовых — инвестиционные кредиты на срок от 2 до 15 лет, краткосрочные кредиты на срок до 1 года с ограничением объёма кредита на заёмщика — не более 1 млрд. руб.

Главное отличие новой схемы субсидирования — получателем субсидий является кредитующий банк, которому субсидии возмещают недополученные доходы по льготным кредитам.[73]

Коммерческими банками, которым может быть представлена субсидия в рамках новой схемы льготного кредитования АПК, определены системно значимые российские кредитные организации и отобранные Министерством сельского хозяйства РФ в соответствие со следующими критериями:

- наличие собственных средств в размере 20 млрд. руб.;

- наличие специализированных кредитных продуктов и программ для организаций АПК;

- срок деятельности организации составляет не менее 5 лет;

- организация не находится в стадии реорганизации и ликвидации;

- наличие статуса резидента РФ и регистрация на территории России.[72]

В 2017 г. на субсидирование льготных краткосрочных и инвестиционных кредитов изначально были предусмотрены 21,3 млрд. руб., в т. ч. на субсидирование инвестиционных льготных кредитов — 5,9 млрд. руб.; краткосрочных льготных кредитов — 15,4 млрд. руб. При внесении изменений в федеральный бюджет объём субсидирования был увеличен на 4,08 млрд. руб.

В 2018 г. на льготные кредиты в федеральном бюджете предусмотрены 49,7 млрд. руб., в т. ч. на субсидирование инвестиционных льготных кредитов — 29,1 млрд. руб.; краткосрочных льготных кредитов — 20,6 млрд. руб.[20]

Мера господдержки в виде возмещения части процентной ставки по инвестиционным кредитам (займам) в агропромышленном комплексе по данным Минсельхоза России в настоящее время осуществляется по 20 106 инвестиционному проекту, реализуемому в 77 субъектах РФ на общую сумму кредитных средств 1,35 трлн. руб.

При этом, размер выплаченных субсидий за весь период действия рассматриваемого направления составляет 297,4 млрд. руб. На возмещение части прямых понесённых затрат на создание и модернизацию объектов АПК по итогам 2017 г. до сельхозпроизводителей доведено 99,6 % средств федерального бюджета или 15,4 млрд. руб.[20]

Одним из финансовых инструментов господдержки АПК являются целевые субсидии из федерального бюджета бюджетам субъектов РФ. Данный вид субсидий предоставляется в рамках Госпрограммы. Федеральным бюджетом на 2018 год и плановый период 2019 и 2020 годов предусмотрено в рамках Государственной программы выделение бюджетам субъектам Федерации субсидий в сумме 131,21 млрд. руб. в 2018 году; 134,78 млрд. руб. в 2019 году; 134,09 млрд. руб. в 2020 году.[20]

Объём субсидий, запланированных на 2018 год, меньше, чем в 2017 году (145,6 млрд. руб.), что связано с тем, что, начиная с 2018 г. существенно сокращается уровень софинансирования расходных обязательств субъектов Федерации за счёт субсидий из федерального бюджета.[20]

С 2017 г. бюджетам субъектов РФ предоставляется «единая субсидия», в состав которой включены 26 субсидий на поддержку сельского хозяйства, предоставляемых из федерального бюджета бюджетам субъектов РФ в 2016 г., в т. ч. субсидии на поддержку в области растениеводства, животноводства, а также малых форм хозяйствования. В 2016 г. на реализацию мероприятий, вошедших с 2017 г. в «единую субсидию» было выделено 42 млрд. руб., в 2017 г. — 39 млрд. руб., в федеральном бюджете на 2018 г. на соответствующие цели предусмотрено 39 млрд. руб.[20]

Необходимо отметить, что консолидация субсидий в ряде случаев ведёт к существенному сокращению объёмов средств, выделяемых на финансирование некоторых мероприятий, поэтому, в целом, одновременно с консолидацией субсидий представляется целесообразным разработать механизм достижения заинтересованности субъектов РФ в обеспечении необходимого финансирования всех направлений развития АПК.

В современных условиях Правительством Ульяновской области проводится огромная работа по поддержке агропромышленного комплекса Ульяновского региона. На сегодняшний день подтверждённый для аграрного ведомства лимит финансирования из областных средств на 2019 год составляет более 1 млрд. 731 млн. руб. Денежные средства предполагается распределить по следующим направлениям:

- развитие растениеводства и животноводства;

- оказание мер поддержки производства, переработки и реализации данных отраслей и рыболовства;

- технологическая и техническая модернизация, инновации в агропромышленный комплекс;

- устойчивое развитие сельских территорий и мелиорации земель сельскохозяйственного назначения

Таким образом, применение новой схемы государственной поддержки кредитования АПК РФ не сопровождается качественным изменением сущности системы кредитования. Как нам представляется, влияние государства на систему кредитования аграрного сектора экономики выражается посредством воздействия на составляющие её элементы. При этом, как правило, не изменяются существенно формы её проявления, но затрагивается содержание взаимосвязи элементов системы. Посредством этого воздействия происходит развитие функционирующей системы кредитования, изменение её свойств, что, несомненно, оказывает влияние на результативность процесса кредитования.

Развитие системы кредитования сельского хозяйства посредством изменения порядка предоставления субсидий по кредитам нацелено на повышение эффективности её функционирования. Оценка результативности новой системы кредитования аграрного сектора может быть осуществлена по истечении определённого времени, в рамках выполнения целевых параметров Госпрограммы развития сельского хозяйства, и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия.

Список литературы

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы. Официальный интернет-портал Министерства сельского хозяйства РФ. [Электронный ресурс: http://www.mcx.ru/navigation/docfeeder/show/145.htm]

- Давыдова Ю.В. Особенности сельского хозяйства, влияющие на эффективность сельскохозяйственного производства // Международный научно-исследовательский журнал. — 2016. — 6 (48). Часть 1. — С. 26-28.

- Дмитриев И.В. Особенности и перспективы развития кредитования сельскохозяйственных предприятий. Автореверат дисс. канд. экон. наук: 08.00.10 / И.В. Дмитриев. — Москва, 2011. — 24 с.

- Достижение финансовой устойчивости сельского хозяйства: [Электронный ресурс] // RSHB.RU: Информационный портал 2017 г. — Электронные данные. URL: http://www.rshb.ru/gosprograms/now/fin.php

- Долгачева Т. С. Развитие кредитования как фактора обеспечения воспроизводства в сельском хозяйстве [Текст]: автореф. дис. … канд. экон. наук: 08.00.05 / Т. С. Долгачева. — Воронеж, 2015. — 24 с.

- Дугин П. Социально-экономические закономерности воспроизводственных процессов в сельском хозяйстве / П. Дугин // Международный сельскохозяйственный журнал. — 2007. — № 4. — С. 3-6.

- Дьяченко Д.В., Титова А.В. Совершенствование системы развития кредитных услуг в АПК (на примере Россельхозбанка) / Д.В. Дьяченко, А.В. Титова // Известия. — 2011. — № 4. — С. 34.

- Елисеев В.С. Государственное регулирование сельского хозяйства России как экономико-правовая категория

- Емелин В. Н., Пивкина Е. И. Управление кредиторской задолженностью организации // Молодой ученый. — 2014. — №8. — С. 465-467. — URL https://moluch.ru/archive/67/11238/ (дата обращения: 28.02.2019).

- Еремина О. И. Банковское кредитование аграрного сектора экономики / О.И. Еремина // Теория и практика общественного развития – 2015.- №24.- С.160-162.