УДК 336.77

DOI 10.24412/2413-046Х-2021-10013

Прогнозные сценарии Банка России по развитию кредитной системы РФ

Forecast scenarios of the Bank of Russia for the development of the credit system of the Russian Federation

Ибрагимова Элина Саламбековна, Институт экономики и финансов, ФГБОУ ВО «Чеченский государственный университет»

Ibragimova Elina Salambekovna, Institute of Economics and Finance, Of the «Chechen state University»

Шамаев Рамзан Алаудинович, Институт экономики и финансов, ФГБОУ ВО «Чеченский государственный университет»

Shamaev Ramzan Alaudinovich, Institute of Economics and Finance, Of the «Chechen state University»

Вацаев Бувайсар Шахабович, Институт экономики и финансов, ФГБОУ ВО «Чеченский государственный университет»

Vatsaev Buvaysar Shahabovich, Institute of Economics and Finance, Of the «Chechen state University»

Аннотация. Стабильность банковской сектора имеет решающее значение для поддержания эффективности экономической системы не только отдельной страны, но и всего мира. При этом указываются внешние риски, которые немаловажные влияют на основных прогнозных сценариях Банка России. В данной статье приведены различные сценарии Банка России по развитию кредитной системы РФ. Рассмотрены причины, влияющие на развитие кредитной системы.

Summary. The stability of the banking sector is crucial for maintaining the efficiency of the economic system not only of an individual country, but also of the entire world. At the same time, external risks are indicated, which significantly affect the main forecast scenarios of the Bank of Russia. This article presents various scenarios of the Bank of Russia for the development of the credit system of the Russian federation. the reasons affecting the development of the credit system are considered.

Ключевые слова: центральный Банк, кредитная система, прогнозы Банка России, процентная ставка, кредитные организации, экономический рост.

Keywords: central Bank, credit system, Bank of Russia forecasts, interest rate, credit institutions, economic growth.

На сегодняшний день, этап развития мировой экономики и финансов характеризуется повышенной нестабильностью, «перегретостью» ряда рынков, увеличением санкционной активности со стороны западных стран. Однако эти факторы почти не рассматриваются в прогнозных сценариях Банка России. На самом деле, нельзя игнорировать неблагоприятный сценарий развития событий, когда новые западные санкции, ощутимое снижение цен на нефть и другие негативные явления способны сильно затормозить рост экономики РФ и привести к необходимости принятия российскими регуляторами специальных мер.

В двух основных ситуациях, чтобы стабилизировать уровень инфляции на уровне около 4% в среднесрочной перспективе, Центральный банк Российской Федерации может впоследствии повысить ключевую процентную ставку [2].

Опираясь на прогнозы Банка России, можно сказать, что в 2019 году инфляция будет равна 4%, а затем в том же году вырастет до 5-5,5% и обратно снизится до 4% уже в 2020 году. А относительно ключевой процентной ставки, влияние повышения налога на добавленную стоимость в 2019 году и девальвации рубля в 2019 году (с временным лагом), в то же время современная инфляция — сложное многофакторное явление. [3]. В этой связи, как представляется, может быть не реализован среднесрочный прогноз ЦБ РФ по инфляции.

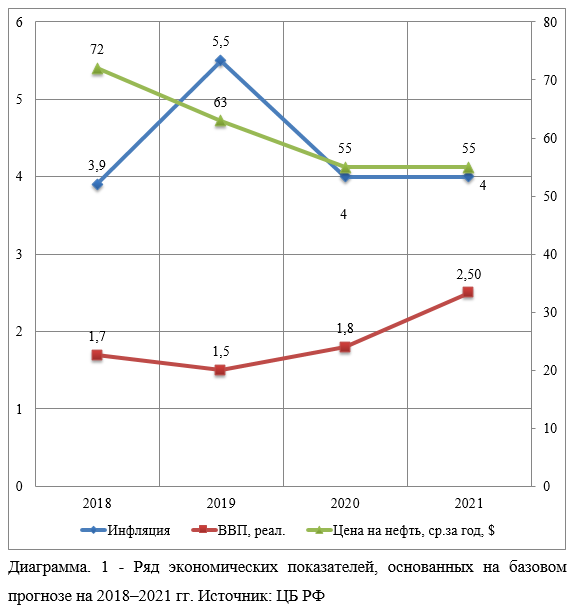

Согласно базовому сценарию, ожидается небольшое восстановление экономического роста. (рисунок 1).

Отметим, что возможный дальнейший рост ключевой ставки может привести к удорожанию кредита, приостановить увеличение кредитования и образовать риски рецессии. Ожидаемые низкие темпы роста денежной массы также могут способствовать замедлению экономического роста (М2) (7–12%), причем недостаточно высокие темпы роста денежной массы нередко порождают риски торможения экономического роста [1].

Некоторые из недостаточно обоснованных методов контролирующих органов

Базовая цена на нефть по многим параметрам близка к стандартной. В этом случае

стандартные цены на нефть поднимают торговый баланс. Хотя Банк России увеличился по сравнению с проектом УДКП в сентябре, в этом случае ожидается, что прогнозируемая цена на нефть и многие другие внешнеэкономические показатели повлияют на внутренние экономические показатели. Воздействие будет компенсировано путем направления части «избыточных» доходов от нефти в Фонд национального благосостояния (ФНБ). Таким образом, второй случай во многом близок к базовому. Однако, тем более, что, как показал опыт использования стабилизационных фондов в 2000-х гг., На самом деле нельзя полностью исключить влияние изменения цен на нефть на экономику России. Поэтому, как правило, в 2000-е годы рост цен на нефть соответствовал росту ВВП, кредитов и многих других показателей.

Еще в сентябре 2019 года Центральный банк России разработал рискованный сценарий, в соответствии с которым в случае расширения санкций и ухудшения сложившейся ситуации между страной и ее торговым партнером экономика Российской Федерации может даже столкнуться с рецессией и коллапсом. Сценарий риска рассчитан на то, что нефть будет стоить 35 $/баррель. А также постепенное слияние в 2019 году.

Несмотря на некоторые дополнения, внесенные Центральным Банком Российской Федерации в эту ситуацию в окончательной версии ЕДКП (в сопоставлении с сентябрьским проектом ЕДКП), преобладающее количество внешних рисков для экономики России в документе до сих пор не учтены. Более того, в последнее время данные риски резко возросли, и некоторые специалисты даже не исключают возможность возобновления глобального кризиса 1997-1998 годов на мировом финансовом рынке [1].

По проекту ЕДКП (сен. 2019 г.), прогнозировалось снижение профицита ликвидности банковского сектора до 0,4–1,1 трлн руб. к концу 2021 г. Однако ЦБ РФ изменил в окончательном варианте ЕДКП свой подход и, согласно его новому прогнозу (окт.–ноя. 2019 г.), в среднесрочном периоде прогнозируется сохранение высокого профицита ликвидности, который может составить 3,0–3,8 трлн руб. в 2021 г.

Ряд других положений ЕДКП также являются недостаточно обоснованными. Так, ЕДКП не содержит детального анализа системы операций рефинансирования. Кроме того, как отмечалось в ходе обсуждения документа в Госдуме РФ, представляется целесообразным, чтобы в ЕДКП, в частности, находили более полное отражение совместные планируемые меры ЦБ РФ и Правительства РФ:

- по решению проблем «длинных денег»;

- по девалютизации финансовой сферы РФ;

- по развитию финансовых рынков.

Негативная динамика и циклические обвалы основных фондовых индексов (в основном, в США) в октябре 2019 года могут указывать на наличие системных рисков, вызвавших обеспокоенность участников рынка. При этом многие внешние риски (в том числе влияние возможного ужесточения санкций) даже не упоминаются в основных прогнозных сценариях Банка России.

В рисковом сценарии, в котором упоминается эффект новых санкций, прогнозируются цены на нефть на уровне 35 долл./барр. в 2019 г., двузначная инфляция и иные маловероятные события. Этот сценарий в целом выглядит слабо проработанным и не учитывает реальных рисков.

Прогнозы по экономике развитых стран указывают на возможность ее замедления. Например, Международный валютный фонд (МВФ) в октябре 2019 г. спрогнозировал снижения темпов роста ВВП развитых стран с 2,4% в 2019 г. до 2,1% в 2019 г.

На темпы экономического роста во многом оказывают влияние внешние факторы России, такие как: денежно-кредитная политика, обменный курс рубля, показатели платежного баланса, внешний долг, состояние фондового рынка, структура экономики и другие показатели. Вдобавок к вышеуказанным факторам стоит отметить, существенное изменение геополитической ситуации и внешнеэкономических условий за рубежом. ОЭСР понизила план экономического роста России в 2019 году с 1,8% в сентябре этого года до 1,6% (прогноз ОЭСР от 21 ноября 2019 г.) .

Хотя Банк России обновил документ, учитывая многочисленные комментарии экспертов при обсуждении проекта документа, все же можно сказать, что в случае введения более жестких санкций и усиления глобальной нестабильности регуляторы могут принять меры против него.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- А. П. Огурцов. В. С. Бернштейн. А. И. Симонов. — Политика. / Гуманитарная энциклопедия: Концепты [Электронный ресурс] // Центр гуманитарных технологий, 2002–2020 (последняя редакция: 10.09.2020). URL: https://gtmarket.ru/concepts/6865 2

- С. Н. Макарова, Н.С. Осколкова. Финансы и кредит. Теоретические аспекты системы денежно-кредитного регулирования: 27(555)-2013. С. Н. Макарова, Н.С. Осколкова https://cyberleninka.ru/article/n/teoreticheskie-aspekty-sistemy-denezhno-kreditnogo-regulirovaniya-ekonomiki/viewer 5

- Официальный сайт Банка России / https://www.cbr.ru/dkp// 7

- Официальный сайт ЕЦБ. Benefits of price stability: https://www.ecb.europa.eu/mopo/intro/benefits/html/index.en.html

- О. Лаврушин, И. Мамонова, Г. Фетисов / Курс лекций: Организация деятельности Центрального банка/ НОУ «ИНТУИТ» / https://www.intuit.ru/studies/courses/3584/826/lecture/31017

- Годовой отчет ЕЦБ за 2019 год: Годовой отчет ЕЦБ за 2019 год / https://www.ecb.europa.eu/pub/annual/html/ar2019~c199d3633e.en.html#toc4

- Доклад о денежно-кредитной политике № 3 (31) · июль 2020