Московский экономический журнал 1/2020

УДК 517.929

DOI 10.24411/2413-046Х-2020-10053

НЕЛИНЕЙНОЕ

УРАВНЕНИЕ ДИНАМИКИ В МАКРОЭКОНОМИКЕ С «ЛАГОМ ЗАПАЗДЫВАНИЯ»

NONLINEAR EQUATION OF DYNAMICS IN MACROECONOMICS WITH

« A LAG OF DELAY»

Пушкарев Герман

Артурович, кандидат физико-математических наук,

доцент, Пермский национальный исследовательский политехнический университет, г.

Пермь

Воробьева Елена Юрьевна, старший

преподаватель, магистрант кафедры Прикладной математики, Пермский национальный

исследовательский политехнический университет, г. Пермь

Пепеляева Татьяна

Федоровна, кандидат технических наук, доцент,

Пермский национальный исследовательский политехнический университет, г. Пермь

Pushkarev G.A., gpushkariev@mail.ru

Vorobeva E.U., lena-vorobey@yandex.ru

Pepelyaeva T.F., tania4072@gmail.com

Аннотация.

В экономико-математическом моделировании для построения динамических моделей

макроэкономики многими авторами успешно применялся метод агрегирования, в

частности, моделирования динамики (ЧВП) чистого валового продукта. При

построении таких математических моделей применяется понятие акселератора,

который традиционно имеет вид линейной функции и в более сложных математических

моделях вид нелинейной функции. В настоящей работе авторы рассмотрели

нелинейный акселератор, примененный к модифицированной модели ЧВП Филлипса-Гудвина

с учетом запаздывания ввода индуцированных инвестиций.

Summary. In economic and mathematical modeling, many authors have successfully

used the aggregation method to build dynamic models of macroeconomics, in

particular, modeling the dynamics of the net gross product. When constructing

such mathematical models, the concept of an accelerator is used, which

traditionally has the form of a linear function and in more complex

mathematical models the form of a nonlinear function. In this paper, the

authors considered a nonlinear accelerator applied to a modified

Phillips-Goodwin PMV model, taking into account the delay in entering induced

investments.

Ключевые

слова: математические модели экономики, дифференциальные

уравнения с отклоняющимся агрументом, «лаг запаздывания».

Keywords: mathematical models of the economy, differential equations with

deviating agriment, «lag of delay».

Виды

запаздывания в экономической литературе, посвященной макроэкономике, различны,

и часто основаны на математических дифференциальных уравнениях с запаздыванием или

уравнениях с отклоняющимся аргументом.

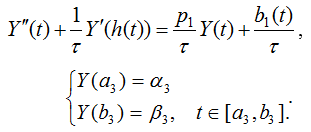

Введем следующие обозначения:

Y(t) — интенсивность воспроизводства ЧВП в момент времени t;

C(t) — интенсивность конечного непроизводственного потребления в момент времени t;

—

лаг запаздывания ввода реальных индуцированных инвестиций.

Ранее при построении математических моделей авторы, кроме классического мультипликатора Кейнса (по Р. Аллену [1]) применяли понятие акселератора. В экономических моделях динамики ЧВП акселератор традиционно имеет вид линейной функции, а в более сложных математических моделях вид нелинейной функции. Р. Аллен также указал на необходимость рассмотрения запаздывания («лаг запаздывания»).

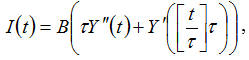

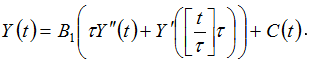

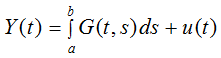

За

основу берется макроэкономическое тождество Y(t)=I(t)+C(t), где Y(t) – интенсивность ввода реальных

индуцированных инвестиций в момент времени t.

Далее будем

считать, что имеет место зависимость величины инвестиций и будущего прироста

ЧВП

т.

е. зависимость типа нелинейного акселератора с запаздыванием.

Подставим I(t) в тождество:

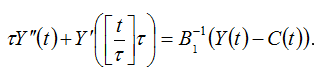

В случае строго монотонной функции B1существует обратная функция B1-1 и тогда

Разделив обе части на

и полагая

получим основное уравнение

Впервые моделировать запаздывание между входным и выходным процессами линейным дифференциальным уравнением вида

было предложено в работах Симонова П. М. [2,3].

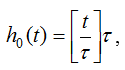

Обозначим

оператор Немыцкого из правой части уравнения (1)

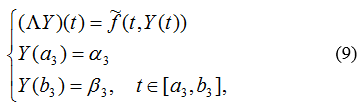

Таким образом, уравнение (1) мы рассматриваем в операторной записи

вместе с краевыми условиями

Введем обозначения

Тогда

краевые условия запишутся в виде

Будем

пользоваться следующими обозначениями:

Rn — пространство n-мерных вектор-столбцов с нормой

Rn — пространство n-мерных вектор-столбцов с нормой ; — пространство суммируемых в p–ой степени на отрезке [a,b] вектор-функций

с нормой

C — пространство непрерывных на [a,b] вектор-функций

с нормой

X,Y — банаховы пространства с нормами

соответственно;

— скалярное произведение в L2n, определенное равенством

и согласованное с нормой в Rn; <u,x> — билинейная форма, заданная на X× X*,

BM — шар в Rn радиуса M с центром в нуле; A* — оператор,

сопряженный к

[4-6].

Приведем необходимую в дальнейшем теоремy существования решений операторного уравнения Fx=y с непрерывным оператором

Общим

признаком, объединяющим эти утверждения, является использование методов

монотонных операторов [4-6].

Всюду далее оператор M действует из X в X*.

Определение 1. Оператор M называется сильно монотонным, если для любых

выполняется неравенство

где

– некоторая возрастающая функция, удовлетворяющая условиям

Будем говорить, что оператор удовлетворяет условиям

если существуют такие две положительные константы

что

выполнены неравенства

Отсюда следует, что

Будем говорить, что функция f(t,u) удовлетворяет

условию, если существует такая суммируемая на отрезке [a,b] функция и такой оператор

что f(t,u(t))=p1(t)u(t)+(M1u)(t), для M1 выполнены условия

Пусть

— линейный обратимый оператор и

Определение

2. Оператор

называется

— сильно монотонным, если

выполняется неравенство

Утверждение 1. Пусть существует такой

линейный обратимый оператор

что непрерывный оператор

является (A,a) — сильно монотонным. Тогда уравнение Fx=y имеет единственное решение для любого

Вместе

с краевой задачей (1)-(2) рассмотрим вспомогательную краевую

задачу

и обозначим ее функцию Грина G(t,s). Решение краевой задачи (4) имеет вид

Будем искать решение задачи (1)-(2) в виде

[3], где u(t) — решение еще одной вспомогательной задачи

Обозначим через

оператор

Грина краевой задачи (4):

Отметим

некоторые свойства оператора G:

Оператор

положителен, т. е. для любого

имеет место неравенство

Рассмотрим семейство операторов

где I – тождественный оператор,

– параметр и при

такие

операторы обратимы.

Приведем вспомогательное утверждение.

Утверждение 2. существует такое отклонение аргумента h1(t) и такая неотрицательная функция

что

для всех решений задачи (1)-(2) имеет место неравенство

Далее

будем обозначать V и называть константой.

Утверждение 3. Для любого

имеет место неравенство

Если отклонение аргумента h(t) совпадает

то можно получить такую эффективную оценку для константы В.

Обозначим

Далее полагаем, что

и пусть a1>0.

Утверждение 4.

Далее полагаем, что этот оператор Немыцкого N обладает

— условием, т. е. представим в виде (NY)(t)=p1(t)Y(t)+(M1Y)(t)+b1(t).

Замечание.

Аддитивное вхождение b1(t) объясняется просто равенством b1(t)=N(0).

Тогда

задача (1) запишется в виде

Будем полагать, что

— условие выполнено в предположениях

Считаем также, что a>0. Обозначим

и рассмотрим уравнение

Приводимое ниже утверждение позволит нам заменить исследование краевой задачи (1)-(2) исследованием уравнения (5).

Утверждение 5. [3]

является решение уравнения (5) тогда и только тогда, когда

является решением задачи (1)-(2).

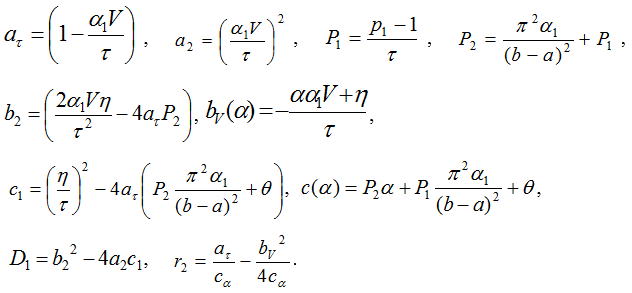

Предполагая положительность a и c, обозначим:

Приведем

два утверждения о свойствах оператора F, на которых основывается доказательство

основной теоремы.

Утверждение

6.

Пусть выполнены предположения:

а) функция f(t,u) удовлетворяет

— условию и p1(t)=p1, p1>0 (a>0);

и выполнено хотя

бы одно из условий: c1<0

или b2<0.

Тогда существует

такое a>0,

что выполнены условия:

a) r2>0;

б) оператор

сильно монотонный и

имеет место неравенство

Утверждение

7.

Пусть выполнены предположения:

а) функция f(t,u) удовлетворяет

— условию и p1(t)=p1, p1>0 (a>0);

б) r2>0

и выполнено хотя бы одно из условий: c1<0 или b2<0.

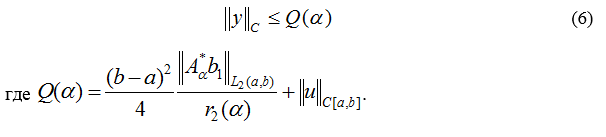

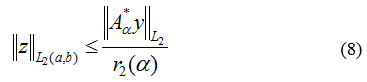

Тогда все решения задачи (1)-(2) удовлетворяют оценке

Нетрудно

видеть, что все решения уравнения

удовлетворяют оценке

Вследствие обратимости оператора

(см.

условие б) уравнения (5) и (7) эквиваленты. Отсюда следует, что все решения (5)

удовлетворяют оценке (8). Ввиду утверждения 5, получаем оценку (6). Что и

требовалось доказать.

Теорема

1.

Пусть выполнены предположения:

а) функция f(t,u) удовлетворяет

— условию и p1(t)=p1, p1>0 (a>0);

б) r2>0

и выполнено хотя

бы одно из условий: c1<0

или b2<0.

Тогда краевая задача (1)-(2) имеет единственное решение y(t), которое удовлетворяет оценке (6).

Докажем

это. Ввиду выполнения всех предположений утверждения 7, будем доказывать

существование решения вспомогательной краевой задачи

удовлетворяющего оценке (6), где каратеодорева

функция

совпадает с f(t,Y(t)) на множестве

и удовлетворяет всем предположениям утверждения 7. Рассмотрим оператор

определяемый равенством

Из утверждения 6 следует Aa-сильная монотонность оператора

при этом оператор

обратим и r2(a)>0

Итак, выполнены все условия утверждения 1, поэтому уравнение

имеет единственное решение

а краевая задача (2) имеет единственное решение Y(t), удовлетворяющее оценке (6).

Тогда это Y(t) и будет единственным решением задачи (1)-(2). Доказательство закончено.

Пусть далее:

— технологический индекс роста (темп прироста) ЧВП в случае линейного акселератора;

B — мощность, коэффициент акселератора, капиталоемкость ЧВП;

[a,b]=[0,nT], B(u,T)=p-1u.

Для такого линейного случая (Ny)(t)=pY(t)-pc(t) и M(y(t))=My(t) и задача (1) запишется в виде

Для такого линейного случая можно положить

Тогда

мы получаем, как следствие из теоремы 1, утверждение о разрешимости линейной

краевой задачи (9)

Теорема

2.

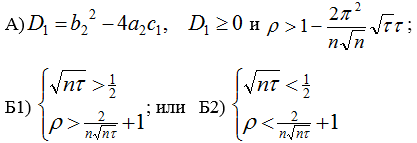

Пусть выполнено хотя бы одно из 3-х условий:

Тогда краевая задача (9) однозначно разрешима и решение имеет оценку

Пусть C(t) –предельное потребление.

В результате простейшая линейная модель динамики ЧВП с

учетом запаздывания ввода индуцированных инвестиций имеет вид:

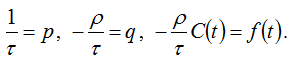

Введем обозначения:

Тогда уравнение примет вид:

Рассмотрим

задачу для такого линейного дифференциального уравнения краевые условия в виде

Покажем, что такая задача о приросте ЧВП может быть сведена к рассмотренной ранее задаче (1)-(2) следующим образом.

Далее доказываем, что приращение ЧВП

в обозначениях задачи (1)-(2) определяются однозначно.

При

этом полагаем, что a3=Y(0) (ЧВП в нулевой момент времени)

известным (из статистики) и поэтому получаем условия однозначной разрешимости такой задачи из

теоремы 2.

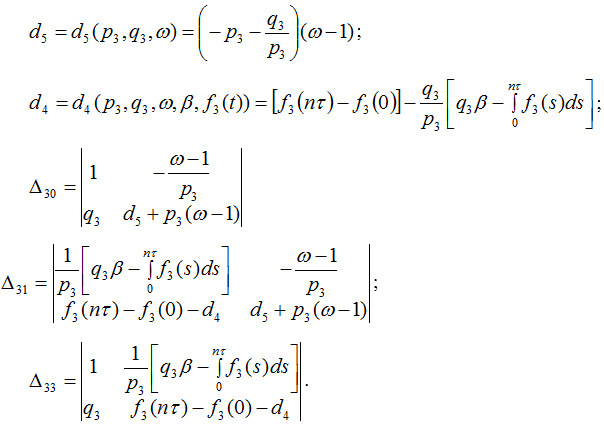

Найдем из (10), (11) и (12) разность двух чисел

Обозначим:

Утверждение 8. Пусть

Пусть

Тогда

при выполнении равенств (10), (11), (12) имеют место следующие утверждения:

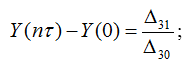

а) прирост ЧВП за период от t=0 до

вычисляется по формуле

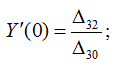

б) интенсивность роста ЧВП в момент времени вычисляется по формуле

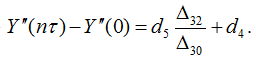

в) прирост ускорения ЧВП за период от t=0 до

вычисляется по формуле

Задача идентификации параметров линейной модели

Рассмотрим далее задачу «об w-кратном изменении прироста ЧВП» [7]. Был проведен численный эксперимент, в котором за базовый период взяты 2007-2016 годы. Данные статистики ЧВП Y*(t) и непроизводственного потребления C(t) аппроксимированы в виде кривых экспоненциального вида. При входных воздействиях, заданных по годам базового периода, мера отклонения расчетных от статистических значений рассчитывалась двумя способами в двух различных методах приближенных вычислений. В первой методике, подробно описанной в работе [7] и существенно опирающейся на W–метод Азбелева Н. В. [3], применяется в качестве меры модуль отклонения, нормированный по отношению к статистическим данным. Во второй методике, основанной на классическом методе Ритца, в качестве меры отклонения принимается суммарное нормированное квадратичное отклонение от статистически полученных кривых ЧВП и непроизводственного потребления.

Приведено

несколько алгоритмов идентификации параметров, которые апробированы на 10-ти

различных экономиках мира.

Результатом

численного эксперимента логично можно считать подтверждение адекватности

линейной модели реальным процессам, а для нелинейной модели – косвенным

подтверждением правильности ее структуры.

Литература

- Аллен Р. Математическая экономия. М.:ИЛ,

1963. 668 с. - Симонов П. М. Об одном методе исследования

динамических моделей макроэкономики// Вестник Пермского университета.

Экономика. 2014. Выпуск 1(20). - Азбелев Н. В., Симонов П. М. Устойчивость

уравнений с запаздывающим аргументом//Изв. вузов. Математика. 1997. №6( 421).

С. 3-16. - Об одной краевой задаче для нелинейного дифференциального

уравнения второго порядка с отклоняющимся аргументом. /

Е. Ю. Воробьева, Г. А. Пушкарев // Перспективы науки. Математические

методы и модели. Тамбов. — 2013 .— № 3 (42) .— С. 70-77. - Разрешимость

краевых задач с отклонением аргумента, близким к линейному. /

Е. Ю. Воробьева, Г. А. Пушкарев // Глобальный научный потенциал.

Математические методы и модели. Санкт-Петербург. — 2013 .— № 8 (29)

.— С. 50-53. - Условия существования решения в краевой задаче для

дифференциального уравнения с

отклоняющимся аргументом./ Г.А. Пушкарев, Е.Ю. Воробьева,

// Перспективы науки. Математические методы и модели. Тамбов. — 2014

.— № 8 (59) .— С. 113-118. - В. А. Соколов. О краевой задаче для одной

динамической модели макроэкономики// Глобальный научный потенциал. Санкт-Петербург,

2015. №8 (53)