Московский экономический журнал 1/2017

METHODOLOGICAL APPROACHES TO FORMING THE MECHANISM OF MANAGEMENT OF CAPITAL STRUCTURE

Khalimov S. S.,

Khalimov Samadzhon Samievich — undergraduate, Department of «Finance and credit»,

FAR EASTERN FEDERALUNIVERSITY, VLADIVOSTOK

Abstract: in article methodical approaches to assessment and management of a capital structure are considered. The role and value of financial performance in management of a capital structure is reasoned. Tools and optimization methods of a capital structure of the entity based on which methodical approach to search of an optimal capital structure owing to effect of maximization of growth of profitability of an equity and weighted average capital cost is offered are analysed. And also, at us for prevention of the arisen problems which belong for identification of a capital structure in the conditions of practice the system of balancing of performance indicators is used. For assessment of financial capacity of the entity of system of balancing of performance indicators four standard prospects are used: finance; clients; internal business processes; training and growth. For the solution of a task of optimization of a capital structure were used: a capital structure optimization method, by criterion of maximization of level of the predicted financial profitability, a capital structure optimization method by criterion of minimization of cost, a capital structure optimization method by criterion of financial risks.

Keywords: controlling mechanism, optimization, capital structure, financial potential, financial resources, profit, profitability of an equity, capital cost.

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ МЕХАНИЗМА УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА

Халимов С.С.

Халимов Самаджон Самиевич — магистрант, кафедра «Финансы и кредит»,

Дальневосточный федеральный университет, г. Владивосток

Аннотация: в статье рассмотрены методические подходы к оценке и управлению структурой капитала. Аргументирована роль и значение финансовых показателей в управлении структурой капитала. Проанализирован инструментарий и методы оптимизации структуры капитала предприятия, на основании которых предложен методический подход к поиску оптимальной структуры капитала вследствие эффекта максимизации роста рентабельности собственного капитала и средневзвешенной стоимости капитала. А также, у нас для предотвращения возникших проблем, которые относятся для выявления структуры капитала в условиях практики используется система сбалансирования показателей эффективности. Для оценки финансового потенциала предприятия системы сбалансирования показателей эффективности используется четыре стандартные перспективы: финансы; клиенты; внутренние бизнес-процессы; обучение и рост. Для решения задачи оптимизации структуры капитала использовались: метод оптимизации структуры капитала, по критерию максимизации уровня прогнозируемой финансовой рентабельности, метод оптимизации структуры капитала по критерию минимизации стоимости, метод оптимизации структуры капитала по критерию финансовых рисков.

Ключевые слова: механизм управления, оптимизация, структура капитала, финансовый потенциал, финансовые ресурсы, прибыль, рентабельность собственного капитала, стоимость капитала.

Постановка проблемы

Ресурсы в широком понимании является основным источником реализации всех целей управленческой деятельности. Их недостаток делает невозможным достижение поставленной цели, а следовательно, снижает надежность функционирования управления вплоть до ее отказа. Вот почему система организации управления для деятельности в условиях рыночных преобразований должна быть обеспечена достаточным количеством разнообразных ресурсов, в том числе и финансовых.

Анализ последних исследований и публикаций

Теоретические и практические аспекты управления финансовыми ресурсами организаций рассматривались в трудах отечественных и зарубежных экономистов: Ю. Бригхем, Ф. Модильяни, М. Миллер, В.В. Ковалев, Е.С. Стоянова, Р.А. Фатхутдинов и др.

Однако в условиях экономических санкций, проблемы совершенствования формирования структуры и управления финансовыми ресурсами заслуживают еще большего внимания. В современных публикациях по вопросам финансового менеджмента недостаточно четко отработан понятийный аппарат структуры капитала, не систематизированы факторы количественных и качественных изменений в структуре капитала.

Целью статьи является анализ методических подходов к формированию механизма управления структурой капитала и оценка их влияния на финансовый потенциал организации.

Результаты исследования

Финансовый потенциал определяется как объем собственных и заемных финансовых ресурсов организации, которыми она может распоряжаться для осуществления текущих и перспективных затрат. Эти ресурсы участвуют в финансово-хозяйственной деятельности и привлекаются для финансирования определенных стратегических и тактических задач развития предприятия [8, с. 368].

Аргументация финансового потенциала обусловлена спецификой деятельности предприятий общегосударственного значения, поскольку большинство их программ финансируется через федеральные программы разных уровней, поэтому объемы деятельности таких предприятий ограничены размером выделенных финансовых ресурсов без практической возможности поиска и выявления их альтернативных источников [5,с. 192-203].

Финансовый капитал предприятия как экономическая категория существует объективно, и его природа определяется не общественно-экономической формацией или типом экономической системы государства, а реальным процессом формирования структуры капитала и механизмом осуществления финансирования их деятельности [4, с. 24].

На наш взгляд, экономическая природа финансового капитала предприятия имеет следующие основные признаки.

Во-первых, финансовый капитал – это экономическая база функционирования и обеспечения не только отдельного предприятия, но и объективное условие обеспечения и развития национальной экономики и общества.

Во-вторых, финансовый капитал, его величина и структура отражают процессы обеспечения, распределения, использования и воспроизводства финансовых ресурсов. Он является основой определения эффективности формирования и использования собственных и заемных финансовых средств.

В-третьих, финансовый капитал влияет на формирование основных и оборотных средств. Без финансового капитала и его движения другие факторы производства дают незначительный результат.

В-четвертых, финансовый капитал является одной из основных характеристик уровня эффективности общей деятельности предприятия. Это связано с процессами формирования, распределения и использования прибыли, способностью постоянного наращивания и капитализации финансовых средств.

В-пятых, составляющая финансового капитала, собственный финансовый капитал является базой для определения рыночной стоимости компании.

Учитывая вышеприведенные недостатки, можно утверждать о невозможности их практического применения для оценки финансового потенциала. Преодолеть эти проблемы можно, используя такой подход в управлении как сбалансированная система показателей эффективности (далее — ССП), которая может быть использована как оценочная система финансового потенциала организации.

ССП можно определить как тщательно подобранный набор показателей, которые поддаются количественному измерению и основываются на стратегии предприятия [7, с. 336]. Исследователи утверждают, что деятельность предприятия необходимо рассматривать одновременно в четырех направлениях: финансовые результаты; отношение к клиентам; внутренние бизнес-процессы; персонал и способность к развитию. Кроме того, основатели концепции ССП Дэвид Нортон и Роберт Каплан подчеркивают, что финансовые индикаторы в системе должно быть не более 20%, поскольку они являются результатами других показателей, которые имеют, в принципе, нефинансовый характер [2, с. 214].

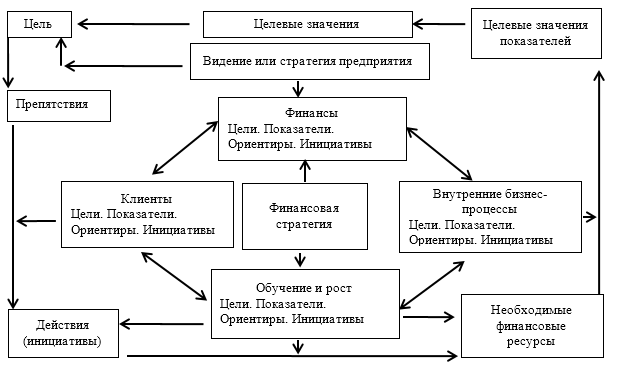

Для оценки финансового потенциала предприятия ССП использует четыре стандартные перспективы: финансы; клиенты; внутренние бизнес-процессы; обучение и рост (рис. 1).

Рис. 1. ССП оценки финансового потенциала предприятия [6, с. 61-63].

Перспектива «финансы» показывает, как предприятие будет повышать свою акционерную стоимость, и приносить пользу своим владельцам.

Перспектива «клиенты» показывает, как выглядит предприятие с точки зрения своих клиентов и характеризует его рыночное положение. В рамках представленной перспективы выявление основных критериев эффективности является довольно непростым заданием, которое требует детального анализа потребностей.

Перспектива «внутренние бизнес-процессы» в значительной степени определяется перспективой «клиенты», идентифицирует основные процессы, подлежащие усовершенствованию и развития с целью увеличения конкурентных преимуществ.

Перспектива «обучение и рост» отражает наиболее важные элементы культуры, технологии и навыков персонала предприятия, которые необходимы для достижения определенного уровня внутренних процессов [2, с. 214].

Таким образом, проведенный анализ концепции ССП дает возможность утверждать:

— ССП является наиболее эффективной системой оценки и измерения деятельности предприятия;

— ССП может быть применена как система оценки финансового потенциала;

— представленная схема ССП, оценки финансового потенциала предприятия учитывает все его составляющие.

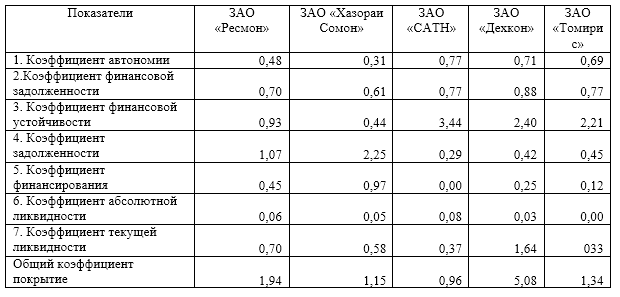

Используя данные бухгалтерской отчетности промышленных предприятий Согдийской области республики Таджикистан и методику, представленную в учебном пособии Неяскиной Е.В. И Хлыстовой О.В [8, с. 368], определим уровень их ликвидности и финансовой устойчивости (табл. 1).

Таблица 1. Показатели ликвидности и финансовой устойчивости за 2015 г.

Источник: авторские расчеты на основании [8, с. 368].

Проанализировав данные, видим, что значения коэффициентов ликвидности свидетельствуют о неспособности предприятий своевременно рассчитываться по своим обязательствам. Так, общий коэффициент покрытия свидетельствует о том, что субъекты хозяйствования являются платежеспособными, но имеют признаки финансового риска в оплате долгов, значения коэффициентов абсолютной ликвидности ниже нормативных и свидетельствуют о недостаточности денежных средств, необходимых для покрытия обязательств.

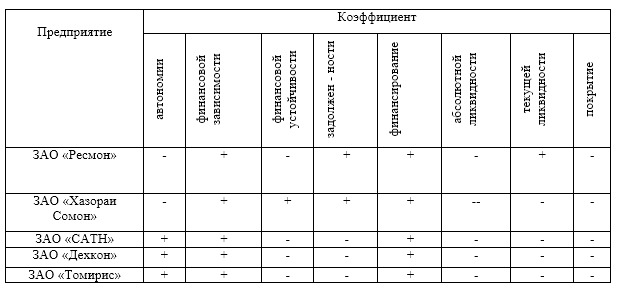

Далее сопоставим фактические данные с нормативными значениями, характеризующими финансовую устойчивость и ликвидность компаний (табл.2).

Таблица 2. Сравнительная оценка фактических и нормативных показателей

Коэффициенты текущей ликвидности свидетельствуют о низкой ликвидности компаний и невозможности погасить свои текущие обязательства по требованиям кредиторов. Коэффициенты финансовой устойчивости также характеризуют недостаточно эффективную политику формирования и использования финансовых средств компаний и возможность наличия признаков несостоятельности (банкротства) организаций в будущем.

Фактические значения коэффициентов автономии ЗАО «Ресмон» и ЗАО «Хазораи Сомон» ниже нормативных (0,5), что свидетельствует о значительной зависимости компаний от кредиторов и о весьма существенной доли заемного капитала в общей величине капитала организации.

Из расчетов видно, что на сегодняшний день для подавляющего большинства предприятий актуальной проблемой выживания является формирование оптимальной структуры капитала.

Основными методическими подходами к решению задачи оптимизации структуры капитала являются [4, с. 24]:

1) метод оптимизации структуры капитала, по критерию максимизации уровня прогнозируемой финансовой рентабельности. Положительный эффект финансового левериджа возникает в тех случаях, когда заемный капитал, который получен под фиксированный процент, используется предприятием в процессе деятельности таким образом, что приносит более высокую прибыль, чем финансовые расходы, то есть доходность совокупного капитала превышает средневзвешенную цену заемных ресурсов [8, с. 368];

2) метод оптимизации структуры капитала по критерию минимизации стоимости.

3) метод оптимизации структуры капитала по критерию финансовых рисков.

Формирование оптимальной структуры капитала по критерию минимизации его стоимости может привести к потере предприятием своей финансовой устойчивости [4, с. 24]. Как правило, стоимость собственного капитала выше, чем заемного, и конечно политика формирования финансовых ресурсов будет акцентирована преимущественно на использование привлеченных средств.

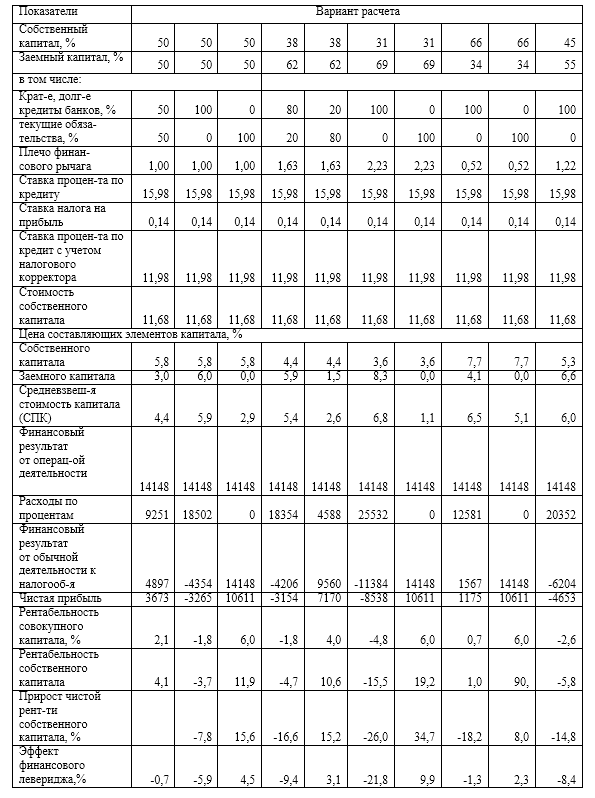

Для формирования оптимальной структуры финансовых ресурсов ЗАО «Ресмон» по критерию одновременной минимизации стоимости капитала и максимизации эффекта финансового левериджа, рассмотрим варианты соотношения собственных и заемных средств (табл. 3).

Таблица 3. Расчет оптимальной структуры капитала предприятия

В результате расчетов можем отметить, что наиболее благоприятным вариантом соотношение между собственным и заемным капиталом предприятия является 7 вариант, где доля собственного капитала составляет 31%, а заемного – 69%. Причем заемный капитал в целом сформирован за 100% текущими обязательствами по расчетам. При этом соотношении капиталов предприятие имеет наибольшее значение плеча финансового рычага – 2,23, эффекта финансового левериджа — 9,94% и прироста доходности собственного капитала — 34,66%. Кроме того, при формировании финансовых ресурсов придерживаясь данного соотношение собственного и заемного капитала, имеется самое низкое значение средневзвешенной стоимости капитала.

Худшим вариантом структуры капитала для предприятия является шестой (31: 69). За этим вариантом 100% заемный капитал сформирован за счет привлечения кредитов банка. В этом случае будем иметь наибольшую убыточность собственного капитала – 21,8% и средневзвешенную стоимость капитала – 6,83%.

Следовательно, предложенный порядок поэтапных расчетов по формированию оптимальной структуры капитала дает возможность не только оперативно и оптимально структурировать капитал, но и спрогнозировать максимальный рост рентабельности собственного капитала и финансовой устойчивости на будущее.

Однако необходимо отметить, что в процессе выбора структуры капитала должны быть учтены индивидуальные особенности предприятия.

Выводы

Таким образом, необходимым условием прибыльности компании является эффективная и рациональная организация структуры капитала. Для того чтобы успешно функционировать на рынке, каждое предприятие обязано сформировать свою структуру капитала и обоснованно привлекать внешние источники финансирования.

В результате проведенного исследования были рассмотрены наиболее эффективные подходы к управлению структурой капитала; рассмотрено экономическое содержание финансовых ресурсов в современных социально-экономических условиях; проанализированы показатели управления управление финансовыми ресурсами, предложены варианты соотношения собственного и заемного капиталов.

Список используемой литературы

- Бригхэм Ю. и др. Финансовый менеджмент: Полный курс. 30-39. c.

- Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию. М.: Олимп-Бизнес, 2003. c. 214

- Ковалев В. В. Финансовый менеджмент в образовательных университетских программах //Ученые записки Петрозаводского государственного университета. Общественные и гуманитарные науки. №. 5 C. 134.

- Ковалев В. В. Основы теории финансового менеджмента. Издательство «Проспект». 2014. 24 c.

- Мельник Ю. Н., Савченко О. С. Проблемы применения сбалансированной системы показателей на отечественных предприятиях //Маркетинг и менеджмент инноваций. №. 1. С. 192-203.

- Мурашова Е. А., Белозерцев А. В. Формирование эффективной системы управления капиталом предприятия в современных условиях //Культура народов Причерноморья. – 2013. C. 61-63

- Нивен П. Р. Сбалансированная система показателей для государственных и неприбыльных организаций. М.: Баланс Бизнес Букс. 336. c.

- Неяскина Е.В., Хлыстова О.В. Финансовый менеджмент: учебное пособие. 2-е изд., перераб. и доп. М.: Проспект. 2017. 368 с.

- Неяскина Е.В., Хлыстова О.В. К вопросу государственного и муниципального регулирования предпринимательской деятельности (на примере Приморского края) // Региональная экономика и управление: электронный научный журнал. №1 C. 49. URL: http://eee-region.ru/article/4929/ (дата обращения 02. 27. 2017.)

- Фатхутдинов Р. А., Фатхутдинов И. Р. Инновационный менеджмент: (по экономическим и техническим специальностям). Издательский дом «Питер». 2013. 289-292 с.