Московский экономический журнал 1/2017

УДК 330.341

Фомина Мария, дипломник национального исследовательского университета Высшей школы экономики, факультет экономических наук

Fomina Maria, graduate student, national research University Higher school of Economics, faculty of economic Sciences

«Учет нематериальных активов»

«Accounting of intangible assets»

В связи c вступлением России в ВТО и не так давно произошедших политических волнений на международной арене, отечественным компаниям становится все тяжелее конкурировать с зарубежными и держать высокую планку доверия. Поэтому российские фирмы должны ориентироваться на определенные стандарты, которые не совсем схожи с уже устоявшимися на национальном рынке. Но встает еще одна проблема – это разная классификация и признание объектов учета в МСФО и РСБУ. Так как перспектива эффективного наращивания конкурентных преимуществ за счет НМА очевидна, стоит разобраться в отличиях и проблемах этих двух стандартов бухгалтерских учётов.

До того, как перейдем к анализу РСБУ и МСФО, необходимо дать определение нематериальным активам (далее НМА) – это те объекты, которые сложно оценить, так как по большей части они не имеют физической формы и подразумевают использование результата интеллектуальной деятельности для создания конкурентных преимуществ, при этом используются в хозяйственной деятельности в течение длительного периода и обязательно приносят доход.

Так же стоит упомянуть определение НМА, которое дано в налоговом законодательстве РФ – согласно п.3 статьи 257 Налогового кодекса РФ: «нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)».

Одна из основных функций НМА – это увеличение рыночной стоимости фирмы, нематериальные активы содержат ряд важных особенностей, благодаря своей специфики. К примеру, когда НМА являются инструментом при создании конечной цены товара, они не имеют фиксированной стоимости, не подлежат амортизации, то есть физически никак не видоизменяются и могут использоваться одновременно в разных направлениях деятельности.

Однако, есть и подводные камни при использовании НМА в введении организационной стратегии компаниями. Некоторые нематериальные активы торговых компаний нельзя определенно детерминировать и оценить по расходам на их приобретение или создание.

К нематериальным активам принято относить:

1) организационные расходы (расходы, связанные с созданием предприятия);

2) интеллектуальную собственность (узаконенные права на обладание некого результата от индивидуальной интеллектуальной деятельности), а также

3) деловую репутацию организации (Гудвилл).

Но стоит уточнить, что НМА по РСБУ учитываются не как результат интеллектуальной деятельности, а как исключительное право на использование результата. В МСФО же отличие заключается в наличии подконтрольности организации, а не оформленное исключительное право на НМА. Стоит дать также небольшую ремарку, только при полном соглашении между учредителями, что организационные расходы можно включить в уставный капитал фирмы, они будут отнесены к НМА.

Сравнение РСБУ И МСФО

Перейдем к анализу учета НМА: сразу встает вопрос об их первоначальной оценке. Принципиальная разница между МСФО и РСБУ заключается в следующих моментах: во-первых, изначально в МСФО НМА оцениваются по фактической стоимости, а в РСБУ – по исторической(первоначальной). Более того, ПБУ 14/2007 дает возможность организациям включать затраты на научные исследования в стоимость НМА. Однако, в то же время в МСФО 38 затраты на исследования списывают в расходы.

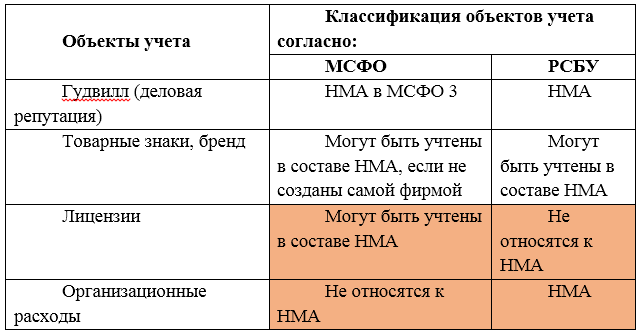

Как можно увидеть из Таблицы 1 лицензии и организационные расходы учитываются в одном стандарте бухгалтерского учета и в то же время в другом – нет. Основные различия в признании НМА заключается в том, что: 1) В российском учете следует учитывать гудвилл как НМА (в МСФО, условие отделения связано с дифференцированием актива от деловой репутации, которая не относится к НМА); 2) В МСФО экономическое содержание становится более приоритетным, чем юридическая форма; 3) В МСФО стоимость активов и обязательств оценивается по их реальной стоимости, что помогает оценить будущие экономические выгоды (что очень важно для инвесторов, так как с помощью такой информации риски по невыгодным инвестициям уменьшаются). В РСБУ же такая оценка вычисляется по исторической стоимости.

Таблица 1 — Классификация объектов учета согласно МСФО и РСБУ

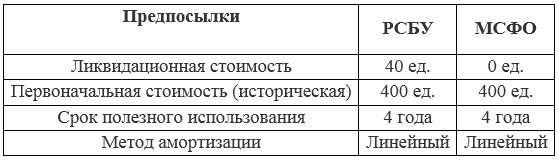

Рассмотрим теперь как начисляется амортизация по нематериальным активам в ПБУ 14 и в МСФО 38. Принципы амортизации НМА в этих двух отчетностях имеют не такие сильные различия. Согласно РСБУ, сумма, которая начисляется как амортизация, складывается из вычета из исторической стоимости НМА на величину ликвидационной стоимости. В МСФО же ликвидационная стоимость НМА обычно равна нулю, за исклю-чением ситуации, когда существует «обязательство перед третьими сторон-ами по продаже актива после окончания срока его службы» (МСФО 38).

Таблица 2 — Корректировки при трансформации отчетности. Пример

Перейдем к переоценке и обесценению НМА по ПБУ 14 и МСФО. В российской отчетности не допускается переоценка НМА. Более того, в ней не содержится предписание о тестировании активов на обесценение, что плохо влияет на правильное отражение НМА, в особенности на те, которые созданы самой компанией (так как возможно завышение стоимости на рынке). Тест же на обесценение НМА по МСФО 38 учитывается по фактическим затратам (мы исходим из исторической стоимости) и последующей амортизации НМА.

Ряд объектов, которые входят в состав НМА фирмы различаются у международного и российского стандартов. Поэтому могут возникать ошибки по учету расходу по НМА или приводить к снижению налоговой базы, что чревато штрафами. К примеру, по ПБУ 14 выплаты за лицензию необходимо отнести к расходам будущих периодов. Однако, если компания за определенную сумму получило право пользоваться каким-нибудь лицензированным объектом (программа на ПК), который находится в общем пользовании и может купить другой пользователь, то расходы на приобретение не будут включаться в структуру НМА.

Кроме вышеперечисленных различий между отчетностями, ПБУ 14/2007 почти приближен к IAS 38 «Нематериальные активы», однако данные принципиальные отличия ведут к искажениям в финансовой отчетности и необходимо проводить большое количество корректировок.

Заключение

Во многих отраслях экономики, к примеру, в розничной торговли, НМА имеют значительную роль в хозяйственной деятельности, к примеру, являются катализатором развития привлечения инвестиций, повышают долю чистых активов, (что напрямую связано с финансовой устойчивостью), влияют на структуру амортизационного фонда (НМА замещается денежными средствами и уменьшается налог на прибыль).

На данный момент встает все чаще вопрос о проблеме оценки и мобилизации управления НМА, некоторые из которых не учитываются в бухгалтерском балансе, но тем не менее играют немаловажную роль в формировании конкурентных преимуществ и влияют на экономические показатели фирмы. Главная сложность заключается в том, чтобы определить правильно эффективность управления активами компании, тут и появляется проблема при формировании структуры управления для конечной цели – эффективное осуществление стратегии развития компании.

На данный момент ситуация складывается таким образом: по оценкам Федерального института сертификации и оценки интеллектуальной собственности и бизнеса примерная доля НМА в общей структуре активов всех коммерческих организаций в экономике России в настоящий момент составляет 10-15%. И самое интересное, в промышленности доля на такие активы достигает примерно 15-20%. Данная статистика может показаться неплохой, но если сравнивать с США, то там показатели превышают российские вдвое. Достигаются такие доли благодаря более серьезной работе с юридическими оформлениями прав на интеллектуальную и иную собственность и более структурированное управление активами компании (скрупулезность при составлении учета, оценки, серьезная охрана исключительных прав на нематериальные активы и пр.). Поэтому максимальное приближение отчетности к стандартам МСФО по учету НМА, скорее всего позволит избежать искажения в финансовой отчетности и давать правильные сигналы инвесторам.

Список литературы

1. Валдайцев С.В., Завлин П.Н., Миндели Л.Э., Нематериальные активы в науке: оценка и использование. Бюллетень ВАК России. 1997 №2.

2. Волкова О.Е., Дмитриева О.Ф., Соснин В.Н., Исследование «Перспективы и практика применения МСФО в России» http://www.cfin.ru/ias/msfo/practice.shtml

3. Конов Ю., Насколько законна оценка стоимости права на патенты, ноу-хау //Интеллектуальная собственность, 1991. №1. С.21-24.

4. Старкова Н.О., Костецкий А.Н., Интеллектуальные активы фирмы: идентификация и управление// Экономика. Управление. Право. – 2000. – №4 – С. 16-21

5. Тютюнникова Е., Учет нематериальных активов в соответствии с МСФО, журнал «Финансовый директор» (от 20.02.07) // URL: http://www.klerk.ru/buh/articles/68949/

6. Нематериальные активы. Сходство и отличия учета по МСФО и РСБУ, журнал «Актуальная бухгалтерия» (от 01.11.2012) // URL: http://www.fbk.ru/publications/columns/8190/

7. Кучумов А.В. Кооперация как основа устойчивого развития сельских территорий // Московский экономический журнал 1/2017

8. Фомин А.А. Оценка влияния вступления России в ВТО на состояние аграрного комплекса. Хлебопродукты №6, 2013. — С. 4-7.