Научная статья

Original article

УДК 332.624

doi: 10.55186/2413046X_2023_8_6_274

О СОВРЕМЕННЫХ ПОДХОДАХ К ВЫБОРУ МОДЕЛЕЙ ДЛЯ РАСЧЕТА КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ КУЛЬТУРНОГО НАСЛЕДИЯ

ABOUT MODERN APPROACHES TO THE CHOICE OF MODELS FOR CALCULATING THE CADASTRAL VALUE OF CULTURAL HERITAGE OBJECTS

Кузьминова Карина Александровна, ФГБОУ ВО «СПбГАСУ» «Санкт-Петербургский государственный архитектурно-строительный университет», E-mail: KuzminovaKarina@yandex.ru

Волков Виктор Иванович, д.т.н., профессор кафедры геодезии, землеустройства и кадастров, ФГБОУ ВО «СПбГАСУ» «Санкт-Петербургский государственный архитектурно-строительный университет», E-mail: volkov@energaziz.ru

Kuzminova Karina Alexandrovna, St. Petersburg State University of Architecture and Civil Engineering, E-mail: KuzminovaKarina@yandex.ru

Volkov Viktor Ivanovich, Doctor of Technical Sciences, Professor of the Department of Geodesy, Land Management and Cadastre, St. Petersburg State University of Architecture and Civil Engineering, E-mail: volkov@energaziz.ru

Аннотация. В статье представлен обзор методических рекомендаций по оценке объектов культурного наследия. Выделены, установленные в различных методиках, ценообразующие факторы, влияющие на стоимость объектов культурного наследия. Рассмотрен расчет кадастровой стоимости объектов капитального строительства затратным подходом, предложенный в действующих методических указаниях по кадастровой оценки. Проведен сравнительный обзор моделей расчета кадастровой стоимости объектов культурного наследия двух государственный бюджетных учреждений: Москвы и Ленинградской области.

Abstract. The article presents an overview of methodological recommendations for the assessment of cultural heritage objects. The price-forming factors that affect the value of cultural heritage objects, established in various methods, are highlighted. The calculation of the cadastral value of capital construction projects by the cost approach proposed in the current methodological guidelines for cadastral valuation is considered. A comparative review of the models for calculating the cadastral value of cultural heritage objects of two state budgetary institutions: Moscow and the Leningrad region.

Ключевые слова: государственная кадастровая оценка, объекты культурного наследия, модель расчета кадастровой стоимости, ценообразующие факторы, методические указания, нематериальные ценности объектов

Keywords: state cadastral valuation, cultural heritage objects, cadastral value calculation model, pricing factors, guidelines, intangible values of objects

На сегодняшний день в Российской Федерации все больше внимания уделяется проблеме оценки объектов культурного наследия (далее ОКН) с целью определения их ценности и обеспечения их защиты. Государственного бюджета не хватает для сохранения и восстановления памятников истории и культуры, поэтому наилучшим способом охраны и развития таких объектов является передача их в частную собственность. Поэтому с 29 декабря 2006 года была разрешена приватизация ОКН [1]. Для совершения таких сделок необходимо установить стоимость объектов культурного наследия, учитывая их уникальные материальные и нематериальные характеристики.

Анализируя степень разработанности темы кадастровой оценки объектов культурного наследия, отмечается, что данное направление значительно не развивалось. Впервые в 1996 году была предложена методика определения начальной стоимости здания-памятника истории и культуры города Москвы для дальнейшей приватизации таких объектов [2]. В рамках предложенной методики факторами, влияющими на стоимость, являлись: местоположение, время постройки, техническое состояние, материалы строительства, а также историческая ценность. Данные факторы учитывались путем введения коэффициентов.

Также в нескольких документах были предложены экспертные и нормативные коэффициенты, которые никак не подкреплены с экономической стороны, к ним относятся проект СТО РОО 21-05-97 (Стандарт Российского общества оценщиков) и Методика экономической оценки объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, разработанная Минкультом Российской Федерации в 2005 году [3]. В данных документах отражается влияние нематериальных факторов, таких как: датировка, историческая (мемориальная) ценность и другое, однако не производится расчет влияния этих факторов. Факторам присваиваются формулы для их расчета или значения коэффициентов. В этих значениях отсутствует связь с реальными рыночными данными, а отсутствие экономически обоснованного расчета, связи с рыночными факторами ставит предложенные документы в ряд недоработанных.

Следующей и наиболее успешной попыткой разработки методики оценки ОКН стали разработанные и одобренные советом по оценочной деятельности методические рекомендации по оценке объектов культурного наследия от 23 июня 2015 года [4]. Это была попытка изучить экономическую составляющую нематериальных факторов и на данный момент это единственный действующий документ, регламентирующий оценку таких объектов. Однако методика установлена для определения рыночной стоимости ОКН, а в виду разветвления с 2016 года оценки на государственную кадастровую и на рыночную оценку, кадастровая оценка возникла как институт, и поэтому существует необходимость не только усовершенствования существующей методики, но и необходимость пересмотра методики оценки в рамках кадастровой оценки таких объектов.

Актуальностью данного исследования является то, что до настоящего времени общепринятой методики по кадастровой оценке объектов культурного наследия не разработано. Это является огромным полем для научной деятельности.

Цель данного исследования заключается в изучении и сравнении существующих моделей расчета кадастровой стоимости объектов культурного наследия бюджетными учреждениями двух регионов: города Москвы и Ленинградской области, в условиях существующего правового поля.

В исследовании использовались общие методы, такие как: системный анализ, обобщение и сравнение.

На данный момент законодательно установленными являются Методические указания о государственной кадастровой оценке, которые утверждены приказом Росреестра №П/0336 [5]. Согласно данным методическим указаниям, при оценке объектов капитального строительства, являющихся ОКН, принято группировать их в 8 группу под названием: «Учебные, спортивные объекты, объекты культура и искусства, культовые объекты, музеи, лечебно-оздоровительные и общественного назначения объекты». Согласно приложению 6 методических указаний по рангам применимости подходов наилучшим для целей определения кадастровой стоимости объектов группы 8 является затратный подход.

При определении кадастровой стоимости затратным подходом рассчитываются затраты на замещение объекта. Стоимость затрат на замещение объектов недвижимости рассчитывается на основе сметных нормативов строительства с применением индексов цен в строительстве и коэффициентов перехода от цен базового района к уровню цен субъектов РФ.

Также при расчете учитывается прибыль предпринимателя, которая рассчитывается по формуле, представленной в п. 46.3 Приказа Росреестра № П/0336. Формула 1 расчета прибыли предпринимателя состоит из:

![]()

ПП — прибыль предпринимателя, %;

∆зу – доля инвестиций в земельный участок (%);

i — доля инвестиций в i-тый период в строящийся объект недвижимости (%);

i — порядковый номер периода;

n — количество периодов инвестирования (продолжительность строительства);

Y — норма доходности (ставка дисконтирования) для инвестиций в строительство, выражаемая в процентах в рассматриваемый период (месяц, квартал, год).

Также в расчете учитываются такие факторы как: физический износ, внешнее (экономическое) устаревание и функциональное устаревание.

В методических указания физических износ предлагается рассчитывать на основании метода эффективного возраста, формула 2 для расчета данным методом приведена ниже.

![]()

ФизИз – величина физического износа объекта;

ЭфВ – эффективный возраст объекта или хронологический возраст объекта недвижимости;

ЭкЖ – срок экономической жизни объекта;

Кm – коэффициент назначения объекта.

Все перечисленные выше факторы устанавливаются в методических указания для всех объектов капитального строительства, стоимость которых определяется затратным подходом методом затрат на замещение. Однако в каждом государственном бюджетном учреждении региона в зависимости от аналитических работ, обзора состояния рынка и специфики объектов оценки могу вводиться дополнительные факторы, влияющие на стоимость.

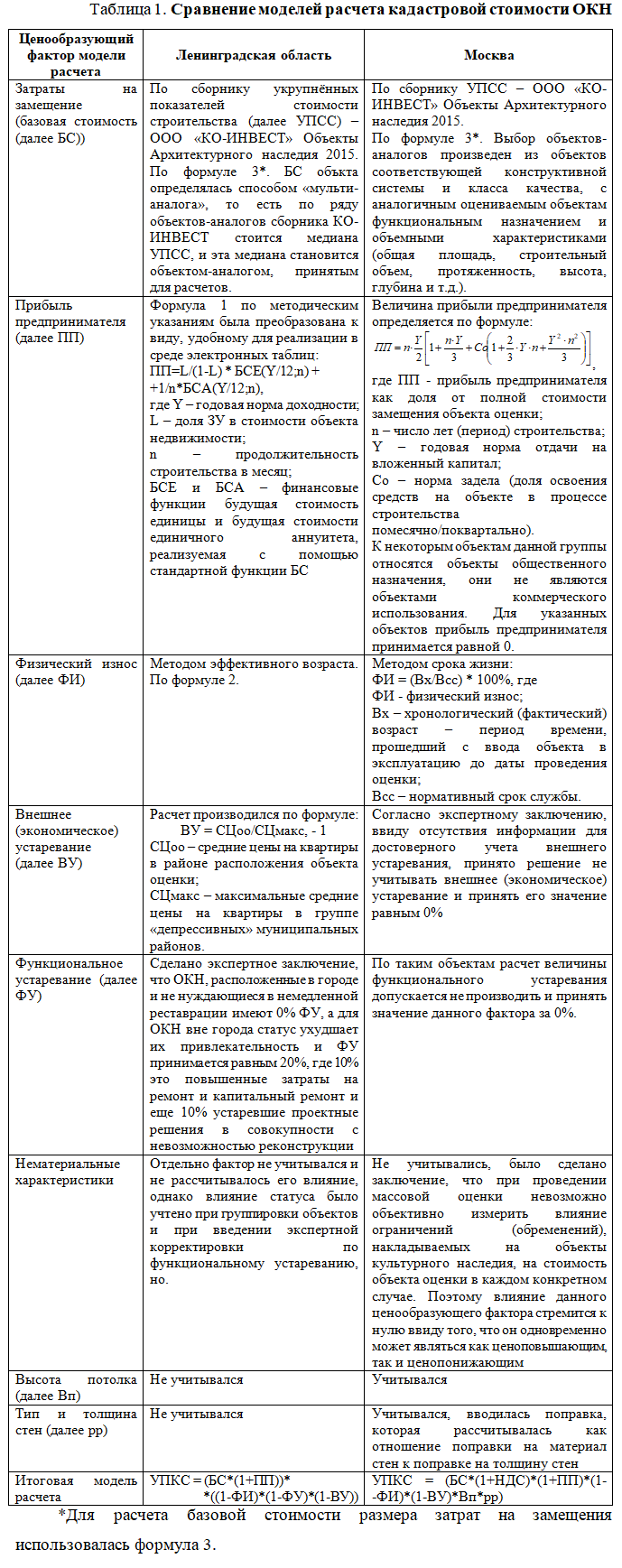

Рассмотрим и сравним используемые в государственных бюджетных учреждениях Москвы и Ленинградской области модели расчета кадастровой стоимости ОКН, представленные в отчетах об оценке объектов капитального строительства. Результаты сравнения представлены в Таблице 1.

![]()

БС — стоимость замещения оцениваемого объекта недвижимости, руб.;

Vспр — справочная стоимость 1 ед. измерения объекта по укрупнённым показателям стоимости строительства (далее УПСС) в ценах сборника;

S — общая площадь или объем оцениваемого объекта недвижимости, м2/м3;

И01.01.цены сборника — дата оценки — индекс пересчета стоимости строительства из цен сборника (определялся по данным координационного центра по ценообразованию и сметному нормированию в строительстве как и (дата оценки) / и 01.01.(год базовой цены)) в цены на дату проведения оценки;

kтерр — регионально-экономический коэффициент;

kкор — корректирующие коэффициенты на технические показатели объекта недвижимости.

Таким образом, согласно рассмотренным моделям расчета установлено, что, несмотря на статус объектов культурного наследия и на выявленные достоинства и недостатки, бюджетными учреждения не учитывается нематериальная составляющая таких объектов. И, несмотря на то, что данный фактор отмечается в отчетах как значимый и влияющий на стоимость, определить его, установить является ли он ценоповышающим или ценопонижающим не представляется возможным на данный момент. Это связано в первую очередь с отсутствием возможности измерить влияние, а также в связи с отсутствием методических рекомендаций по учету данного фактора, что является огромным полем для научной деятельности.

Список источников

- Федеральный закон от 29.12.2006 N 258-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием разграничения полномочий»

- Методика расчета стартовой цены памятников местного значения при продаже на конкурсах и аукционах, утвержденная Постановлением Московской Городской Думы №6 от 17.01.96г., RWAY, март 1996г.

- Методика экономической оценки объектов культурного наследия (памятников истории и культуры) народов Российской Федерации [Электронный ресурс] / Коллектив авторов. – М.: АНО «Центр независимой оценки», 2005. – URL: http://do2.gendocs.ru/docs/index–424269.html

- Методические рекомендации по оценке объектов недвижимости, отнесенных в установленном порядке к объектам культурного наследия (одобрены к применению Советом по оценочной деятельности (заседание от 23.06.2015)

- Приказ Росреестра от 04.08.2021 № П/0336 «Об утверждении Методических указаний о государственной кадастровой оценке».//М:Право, 2021. – 149с.

- Федеральный закон «Об объектах культурного наследия (памятников истории и культуры) народов РФ» № 73 ФЗ принят Гос. Думой 29 июня 2002г.: одобр. Советом Федерации 10 июля 2002г.//М: Право , 2007. – 100с.

- Николаенко, М. Н. Анализ особенностей оценки жилых объектов культурного наследия / М. Н. Николаенко, К. Д. Саулова // Инвестиции, градостроительство, недвижимость как драйверы социально-экономического развития территории и повышения качества жизни населения : Материалы XI Международной научно-практической конференции. В 2-х частях, Томск, 02–04 марта 2021 года / Под редакцией Т.Ю. Овсянниковой, И.Р. Салагор. Том Часть 1. – Томск: Томский государственный архитектурно-строительный университет, 2021. – С. 166-174.

- Валеграхов В. М. Совершенствование методов экономической оценки объектов культурного наследия: автореф. дис. … канд. экон. наук. / Валеграхов. В.М.: — М. 2014. – 189 с.

- Бойко, А.Ю. О методических рекомендациях по оценке объектов культурного наследия / А.Ю. Бойко. – Текст: непосредственный // Имущественные отношения в Российской Федерации. – 2016. – № 10 (181). – С. 66–72.

- Касьяненко, Т. Г. Стоимостная оценка зданий-памятников как недвижимых объектов культурного наследия: монография / Т. Г. Касьяненко, А. Д. Краснова. — Москва : Проспект, 2018 г. – 288с.

References

- Federal`ny`j zakon ot 29.12.2006 N 258-FZ «O vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii v svyazi s sovershenstvovaniem razgranicheniya polnomochij»

- Metodika rascheta startovoj ceny` pamyatnikov mestnogo znacheniya pri prodazhe na konkursax i aukcionax, utverzhdennaya Postanovleniem Moskovskoj Gorodskoj Dumy` №6 ot 17.01.96g., RWAY, mart 1996g.

- Metodika e`konomicheskoj ocenki ob«ektov kul`turnogo naslediya (pamyatnikov istorii i kul`tury`) narodov Rossijskoj Federacii [E`lektronny`j resurs] / Kollektiv avtorov. – M.: ANO «Centr nezavisimoj ocenki», 2005. – URL: http://do2.gendocs.ru/docs/index–424269.html

- Metodicheskie rekomendacii po ocenke ob«ektov nedvizhimosti, otnesenny`x v ustanovlennom poryadke k ob«ektam kul`turnogo naslediya (odobreny` k primeneniyu Sovetom po ocenochnoj deyatel`nosti (zasedanie ot 23.06.2015)

- Prikaz Rosreestra ot 04.08.2021 № P/0336 «Ob utverzhdenii Metodicheskix ukazanij o gosudarstvennoj kadastrovoj ocenke».//M:Pravo, 2021. – 149s.

- Federal`ny`j zakon «Ob ob«ektax kul`turnogo naslediya (pamyatnikov istorii i kul`tury`) narodov RF» № 73 FZ prinyat Gos. Dumoj 29 iyunya 2002g.: odobr. Sovetom Federacii 10 iyulya 2002g.//M: Pravo , 2007. – 100s.

- Nikolaenko, M. N. Analiz osobennostej ocenki zhily`x ob«ektov kul`turnogo naslediya / M. N. Nikolaenko, K. D. Saulova // Investicii, gradostroitel`stvo, nedvizhimost` kak drajvery` social`no-e`konomicheskogo razvitiya territorii i povy`sheniya kachestva zhizni naseleniya : Materialy` XI Mezhdunarodnoj nauchno-prakticheskoj konferencii. V 2-x chastyax, Tomsk, 02–04 marta 2021 goda / Pod redakciej T.Yu. Ovsyannikovoj, I.R. Salagor. Tom Chast` 1. – Tomsk: Tomskij gosudarstvenny`j arxitekturno-stroitel`ny`j universitet, 2021. – S. 166-174.

- Valegraxov V. M. Sovershenstvovanie metodov e`konomicheskoj ocenki ob«ektov kul`turnogo naslediya: avtoref. dis. … kand. e`kon. nauk. / Valegraxov. V.M.: — M. 2014. – 189 s.

- Bojko, A.Yu. O metodicheskix rekomendaciyax po ocenke ob«ektov kul`turnogo naslediya / A.Yu. Bojko. – Tekst: neposredstvenny`j // Imushhestvenny`e otnosheniya v Rossijskoj Federacii. – 2016. – № 10 (181). – S. 66–72.

- Kas`yanenko, T. G. Stoimostnaya ocenka zdanij-pamyatnikov kak nedvizhimy`x ob«ektov kul`turnogo naslediya: monografiya / T. G. Kas`yanenko, A. D. Krasnova. — Moskva : Prospekt, 2018 g. – 288s.

Для цитирования: Кузьминова К.А., Волков В.И. О современных подходах к выбору моделей для расчета кадастровой стоимости объектов культурного наследия // Московский экономический журнал. 2023. № 6. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-6-2023-21/

© Кузьминова К.А., Волков В.И., 2023. Московский экономический журнал, 2023, № 6.