УДК 332

DOI 10.24411/2413-046Х-2019-15001

ОСОБЕННОСТИ ПОСТАНОВКИ ЕДИНЫХ НЕДВИЖИМЫХ КОМПЛЕКСОВ НА ГОСУДАРСТВЕННЫЙ КАДАСТРОВЫЙ УЧЕТ

FEATURES STATEMENT OF UNIFIED REAL ESTATE COMPLEXES IN STATE CADASTRAL REGISTRATION

Пылаев Иван Александрович, аспирант, кафедра землеустройства и кадастров, ФГБОУ ВО Красноярский ГАУ, г. Красноярск

Pylaev Ivan Alexandrovich, Strikemant@mail.ru, PhD student , department of land management and cadaster, Krasnoyarsk state agrarian university, Krasnoyarsk

Аннотация: Недвижимость – неотъемлемая составляющая рыночных отношений современной России. Государственный кадастровый учет и регистрация прав на единые недвижимые комплексы, регистрация сделок с ними (аренда, субаренда, дарение, купля-продажа) являются атрибутами налогооблагаемой базы Российской Федерации, которая в свою очередь формирует бюджет страны. В данной статье пойдет речь об особенностях постановки единых недвижимых комплексов на государственный кадастровый учет, анализе динамики таких кадастровых действий как: постановка на государственный кадастровый учет, учет изменений, снятие с учета, внесения сведений о ранее учтенных ЕНК за период 2017 – 2018 гг. Сформулированы основные проблемы, замедляющие процесс развития правовой конструкции ЕНК.

Summary: Real estate is an integral part of the market relations of modern Russia. State cadastral registration and registration of rights to unified real estate complexes, registration of transactions with them (rent, sublease, gift, purchase-sale) are attributes of the tax base of the Russian Federation, which forms the country’s budget. In this article we will talk about the features of the unified real estate complexes on the state cadastral registration, analysis of the dynamics of such cadastral actions as: a statement on the state cadastral account, registration of changes, deregistration, including information on previously discussed ENK for the period 2017 – 2018. The main problems that slow down the process of development of the legal structure of the ENK are formulated.

Ключевые слова: единый недвижимый комплекс, государственный кадастровый учет и регистрация права, xml-документ, нормативно-правовой акт, закон о регистрации, закон о кадастре недвижимости, закон о регистрации недвижимости.

Keywords: unified real estate complexes, state cadastral registration and registration of rights, xml- document, normative act, registration law, the law on real property cadastre, the law on registration of real estate.

В связи с развитием рыночных отношений в Российской Федерации все большее значение приобретают сделки с недвижимостью. Образование объекта недвижимости, его изменение, снятие с учета подлежат обязательному оформлению в Федеральной службе государственной регистрации, кадастра и картографии.

С 1 октября 2013 года вступил в силу так называемый третий блок поправок в Гражданский кодекс Российской Федерации (далее – ГК РФ), а именно Федеральный закон от 02.07.2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой ГК РФ» [1]. В рамках данных изменений на законодательном уровне образовался новый термин – единый недвижимый комплекс (далее – ЕНК).

В соответствии со статьей 133.1 Гражданского кодекса Российской Федерации единый недвижимый комплекс является недвижимой вещью, участвующий в обороте как единый объект, представляющий собой совокупность объединенных единым назначением зданий, сооружений и иных вещей, а также, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как на одну недвижимую вещь. [2] Такие здания, сооружения и иные вещи, в совокупности составляющие единый недвижимый комплекс неразрывно связаны физически или технологически, либо расположены на одном земельном участке.

Правовая конструкция ЕНК представляет интерес для владельцев сложных промышленных и комплексных инфраструктурных объектов в тех случаях, когда оформление и оборот таких объектов предполагается в виде единого неделимого объекта. Однако, такое нововведение привело к ряду вопросов и проблем в обороте недвижимости, а именно: законодательство не предусматривало специальных и последовательных правил ни в отношении порядка постановки ЕНК на кадастровый учет, ни в отношении государственной регистрации прав на такой объект недвижимого имущества. Отсутствие взаимосвязи с нормативно-правовыми актами напрямую препятствовало постановке на государственный кадастровый учет и регистрацию ЕНК.

На момент появления термина ЕНК действовали следующие законы, регулирующие государственный кадастровый учет и государственную регистрацию прав:

- Федеральный закон от 24.07.2007 № 221-ФЗ «О государственном кадастре недвижимости» (далее – Закон о кадастре недвижимости) [3];

- Федеральный закон от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон о регистрации прав) [4].

В соответствии с Законом о кадастре недвижимости сведения о ЕНК в единый государственный кадастр недвижимости не вносились. Упоминание о ЕНК и основы постановки на государственный учет в данном законе отсутствовали.

В то же время права на объект недвижимости должны были быть зарегистрированы, что невозможно без его постановки на государственный кадастровый учет.

Стоит отметить, что действующее до вступления в действие с 01 января 2017 № 218-ФЗ «О государственной регистрации недвижимости» законодательство не препятствовало обладателю объектов недвижимости, права на которые зарегистрированы в едином государственном реестре права, объединить их в единый недвижимый комплекс.

Для его регистрации нужно было определить состав комплекса, указав на это в заявлении. Кроме того, рекомендовалось отразить иные сведения. Например, данные о технологической связи, если совокупность зданий, сооружений и иных вещей, объединенных единым назначением, неразрывно связана технологически.

В отношении ЕНК не проводился кадастровый учет, если он не являлся: зданием, сооружением, объектом незавершенного строительства. Однако для государственной регистрации права на ЕНК сведения о входящих в него объектах должны были быть внесены в государственный кадастр недвижимости.

Таким образом, если в едином государственном реестре прав право собственности на ЕНК было зарегистрировано, то в государственном кадастре недвижимости это были отдельные объекты недвижимости.

С вступлением в силу Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации недвижимости) [5], где появился термин «единый недвижимый комплекс», а также основы его государственного кадастрового учета, с 01.01.2017 произошла и смена баз данных. Новая система, Федеральная государственная информационная система единого государственного реестра недвижимости (далее – ФГИС ЕГРН), объединила в себе всю информацию, содержащуюся в отдельных базах данных Автоматизированной информационной системе государственного кадастра недвижимости (АИС ГКН) и Едином государственном реестре прав (ЕГРП) [6].

Объекты ЕНК, учтенные в предыдущих федеральных базах данных требуют повторной подачи заявления от собственника, при наличии такого желания, для учета ЕНК в ФГИС ЕГРН и присвоения единого кадастрового номера объекту недвижимости согласно закону о регистрации недвижимости.

В случае, если ЕНК является ранее учтенным объектом недвижимости, в отношении которых был осуществлен технический учет или государственный кадастровый учет до вступления в силу закона о кадастре недвижимости, а также объекты, государственный кадастровый учет которых не осуществлен, но права на которые зарегистрированы в Едином государственном реестре недвижимости и не прекращены в установленном законом порядке, то при наличии документов, подтверждающих ранее осуществленный государственный кадастровый учет объекта недвижимости или государственную регистрацию права на него, либо устанавливающие или подтверждающие право на него и представленные органами власти или организациями, орган регистрации прав обеспечивает включение таких документов и сведений о ранее учтенном объекте недвижимости в ФГИС ЕГРН.

Также, с законом о регистрации недвижимости вышел и Приказ Минэкономразвития России от 18.12.2015 № 953 «Об утверждении формы технического плана и требований к его подготовке, состава содержащихся в нем сведений, а также формы декларации об объекте недвижимости, требований к ее подготовке, состава содержащихся в ней сведений» [7], которые установили «первые начала» норм и требований для постановки ЕНК на учет и его регистрации.

Согласно части 1 статьи 46 Закона о регистрации недвижимости государственный кадастровый учет и государственная регистрация права собственности на единый недвижимый комплекс осуществляются:

- в связи с завершением строительства объекта недвижимости, если в соответствии с проектной документацией предусмотрена эксплуатация таких объектов как единый недвижимый комплекс;

- в связи с объединением нескольких указанных в статье 133.1 ГК РФ объектов недвижимости, государственный кадастровый учет которых осуществлен в ЕГРН и права на которые зарегистрированы в ЕГРН, по заявлению их собственника.

Состав сведений о едином недвижимом комплексе, подлежащий внесению в реестр объектов недвижимости в ЕГРН, установлен статьей 8 Закона о регистрации недвижимости, пунктом 41 Порядка ведения Единого государственного реестра недвижимости, утвержденного приказом Минэкономразвития России от 16.12.2015 № 943 [8].

К единым недвижимым комплексам применяются правила о неделимых вещах. Процедура раздела ЕНК, выдела объектов недвижимости из состава ЕНК законодательством Российской Федерации не предусмотрены.

Государственный кадастровый учет и государственная регистрация могут быть осуществлены в отношении единого недвижимого комплекса, представляющего собой совокупность нескольких объединенных единым назначением и расположенных на одном земельном участке зданий, сооружений в том случае, если осуществлен государственный кадастровый учет в ЕГРН и права на которые зарегистрированы в ЕГРН.

Государственный кадастровый учет и государственная регистрация прав приостанавливается по решению государственного регистратора прав в том числе в случае, если объект, о государственном кадастровом учете и государственной регистрации прав которого представлено заявление, не является объектом недвижимости.

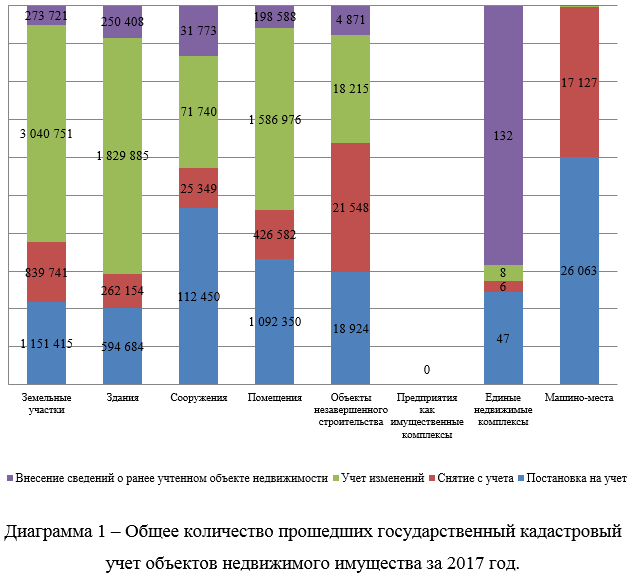

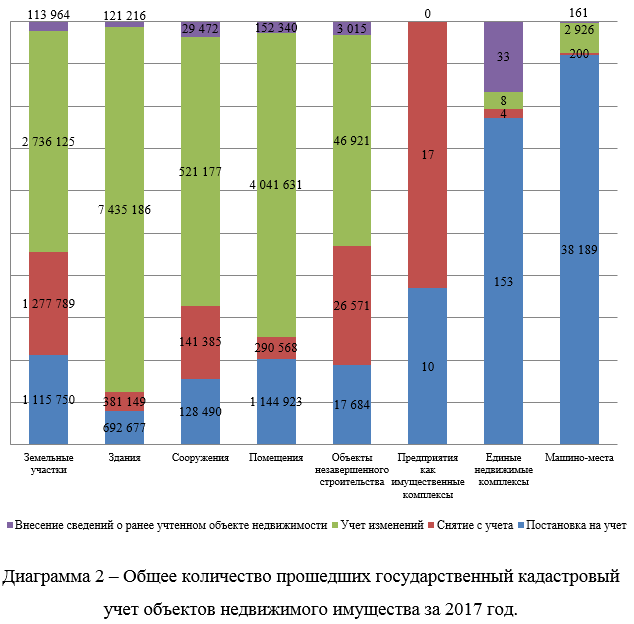

Согласно данным предоставленным Федеральной службой государственной регистрации, кадастра и картографии за 2017 – 2018 гг. общее количество прошедших государственный кадастровый учет объектов недвижимого имущества (постановку на учет, снятие с учета, учет изменений, внесение сведений о ранее учтенном объекте недвижимости) составляет: за 2017 год – 11895724 объекта недвижимости; за 2018 год – 20459734 объекта недвижимости. Общее количество прошедших государственный кадастровый учет объектов недвижимого имущества за 2017 – 2018 гг. представлено на диаграммах 1, 2.

За период 2017 года в отношении ЕНК совершены следующие учетные действия: поставлено на учет – 47 шт.; снято с учета – 6 шт.; учтено изменений – 8 шт.; внесено сведений о ранее учтенном объекте недвижимости – 132 шт.

За период 2018 года в отношении ЕНК совершены следующие учетные действия: поставлено на учет – 153 шт.; снято с учета – 4 шт.; учтено изменений – 8 шт.; внесено сведений о ранее учтенном объекте недвижимости – 33 шт.

Согласно данным доля ЕНК за 2017 год составляет 0,00162 % от общего количества прошедших государственный кадастровый учет объектов недвижимого имущества. Доля ЕНК за 2018 год составляет 0,00096 % от общего количества прошедших государственный кадастровый учет объектов недвижимого имущества.

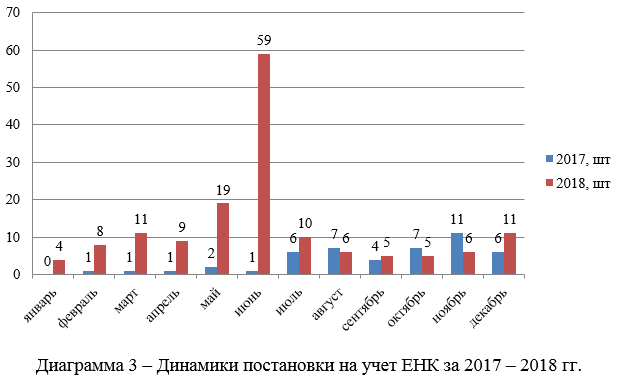

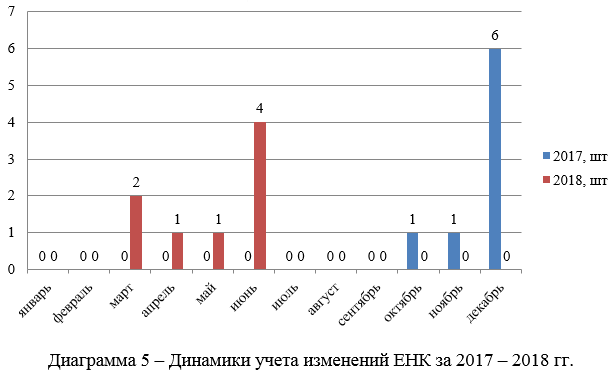

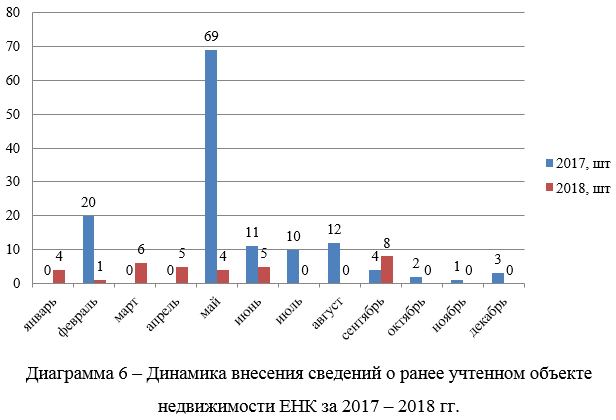

Появление новой базы ФГИС ЕГРН, развитие законодательства в отношении ЕНК предполагало упростить, ускорить процессы, связанные с учетом ЕНК, однако проведенный анализ динамики государственного кадастрового учета ЕНК за период 2017 – 2018 гг. удовлетворительный, проходит «начальный этап». Общее количество прошедших государственный кадастровый учет за период с 2017 – 2018 гг. является 391 объект ЕНК, их доли в 2017 году (49,36 %) и в 2018 году (50,64 %) можно назвать равными, но разделив данные по процессам учета динамика разная. Анализ динамики постановки на учет, снятия с учета, учета изменений и внесения сведений о ранее учтенном объекте недвижимости приведены в диаграммах 3, 4, 5, 6.

Основной функцией кадастра недвижимости является учет новых объектов недвижимости. Согласно графику динамики постановки на учет поставлено 200 ЕНК. Постановка на учет ЕНК возросла в 3,25 раза с показателя 23,5 % (47 ЕНК) в 2017 году до 76,5 % (153 ЕНК) за 2018 год.

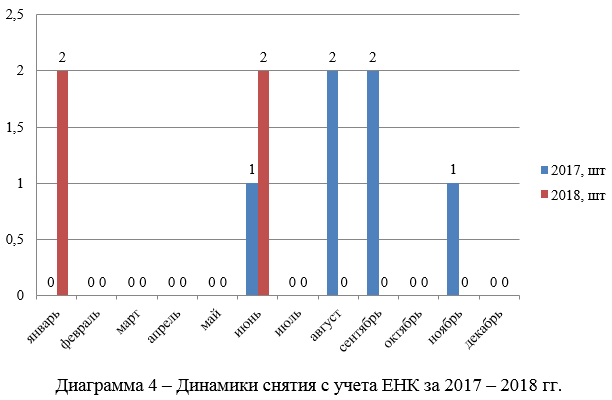

Происходит уменьшение показателей снятия с учета ЕНК с 60% за 2017 год до 40 % в 2018 году. За два года снято с учета 10 объектов, что составляет 5 % от общего объема поставленных на учет объектов ЕНК.

Учет изменений ЕНК составляет равные доли в 50% за 2017 год (8 объектов) и 2018 год (8 объектов).

Внесение сведений о ранее учтенном объекте недвижимости ЕНК составило 165 объектов, что составляет 82,5 % поставленных на государственный кадастровый учет ЕНК. Динамика внесения сведений о ранее учтенном объекте недвижимости ЕНК идет на спад, показатель снизился в 4 раза с 80 % в 2017 году до 20 % в 2018 году.

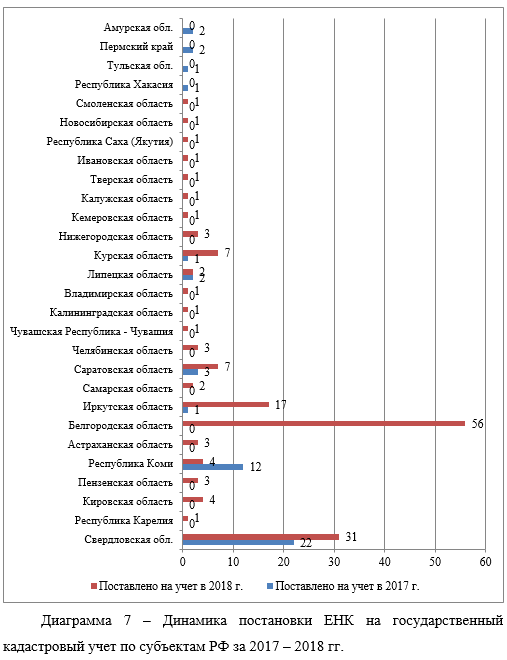

Программа внедрения ФГИС ЕГРН в субъектах Российской Федерации осуществлялась постепенно. На новую систему планировали полностью перейти к 29 августа 2018 г., однако не перешли до сих пор, срок был передвинут на декабрь 2019 года. В 34 регионах, в том числе в г. Москва, все еще используется предыдущий программный комплекс. Анализ динамики постановки ЕНК на государственный кадастровый учет по субъектам РФ за 2017 – 2018 гг. приведен в диаграмме 7.

Из 85 субъектов РФ за 2017 год конструкция ЕНК нашла применение в 10-ти субъектах РФ; за 2018 год поставлены на учет ЕНК в 24 субъектах РФ. За 2 года задействовано в учете ЕНК 28 субъектов РФ, что составляет 32,9 % от общего числа субъектов РФ.

В рамках поэтапного перехода с АИС ГКН на ФГИС ЕГРН проведена опытно-промышленная эксплуатация (далее – ОПЭ) программного обеспечения. На данный момент ОПЭ не завершена.

После ОПЭ и доработок программного обеспечения продукт обновляют, вводят в промышленную эксплуатацию, и все заявления будут проходить полнофункциональную регистрацию и учет на базе ФГИС ЕГРН.

В федеральной службе государственной регистрации, кадастра и картографии отсутствуют действующие инструкции и методические указания, учитывающие особенности внесения информации об ЕНК в систему ФГИС ЕГРН.

Подключение оставшихся субъектов РФ без разработки инструкций, до устранения недоработок программного продукта и без проведения обучения служащих и государственных регистраторов создает предпосылки по срыву сроков принятых заявлений и выполнению функций федеральной службы государственной регистрации, кадастра и картографии.

Также, существуют технические препятствия для постановки на учет ЕНК. Xml-схема, необходимая для формирования технического плана ЕНК, разработана. Соответствующий проект приказа Росреестра об утверждении xml-схем в настоящее время находится на стадии согласования с учетом поступивших вопросов от кадастровых инженеров, застройщиков, территориальных органов Росреестра.

В мае 2017 г. названная xml-схема в соответствии с пунктом 21 Приказа Минэкономразвития России от 18.12.2015 № 953 «Об утверждении формы технического плана и требований к его подготовке, состава содержащихся в нем сведений, а также формы декларации об объекте недвижимости, требований к ее подготовке, состава содержащихся в ней сведений» [7], должна была быть размещена на официальном сайте Росреестра в сети «Интернет» и по истечении двух месяцев со дня ее размещения на указанном сайте должна была быть введенной в действие, но и на сегодняшний день она находится на стадии разработки.

Формирование электронного xml-документа технического плана не изменилось и выполняется по актуальной xml-схеме (3 версии), поддерживающей следующие виды объектов недвижимости: здание, сооружение, объект незавершенного строительства и помещение. Формирование xml -документа для машино-места и единого недвижимого комплекса (6 версия) на данном этапе не предусмотрено, по состоянию на апрель 2019 находится в разработке. Таким образом, заявителям ЕНК предлагается ставить объект недвижимости по его составным частям, а после преобразовывать в ЕНК. Такая процедура усложняет и замедляет постановку на государственный кадастровый учет ЕНК, а также ведет к финансовым расходам заявителя на подготовку отдельных технических планов и оплату государственных пошлин [9].

На основании изложенного можно сделать вывод, что за период 2017 – 2018 гг. правовая конструкция ЕНК закрепилась в нормативно-правовых актах. На основании анализа динамики постановки на учет ЕНК можно предположить, что темпы постановки на учет ЕНК в 2019 году значительно возрастут по отношению к 2018 году в том случае, если оставшиеся субъекты РФ перейдут на программный комплекс ФГИС ЕГРН, получат инструкции по его применению. Ускорение и упрощение процедуры учета ЕНК произойдет только при применении 6 версии xml -документов для машино-мест и ЕНК.

Список литературы

- http://www.consultant.ru/document/cons_doc_LAW_148454/.

- http://www.consultant.ru/document/cons_doc_LAW_5142/.

- https://base.garant.ru/57407236/.

- http://www.consultant.ru/document/cons_doc_LAW_15287/.

- http://www.consultant.ru/document/cons_doc_LAW_182661/.

- https://moluch.ru/archive/240/55544.

- http://www.consultant.ru/document/cons_doc_LAW_194903/.

- – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_194903/.

- Пылаев И.А. Особенности постановки на кадастровый учёт единого недвижимого комплекса // Экономическое развитие общества в современных кризисных условиях: сборник статей Международной научно-практической конференции (25 января 2018 г, г. Челябинск). — Уфа: ОМЕГА САЙНС, 2018. – 376 с.