УДК 332.363

Балтин Виктор Эдуардович

к.э.н., доцент кафедры финансов

ФГБОУ ВО «Оренбургский государственный университет»

г. Оренбург, e-mail: finp2006@yandex.ru

Baltin Victor Eduardovich

Candidate of Economic Sciences, Associate Professor at the Department of Finances

Federal State Budgetary Educational Institution of Higher Education «Orenburg State University», Orenburg, Russia, e-mail: finp2006@yandex.ru

Работа выполнена при поддержке РГНФ и Правительства Оренбургской области, грант № 17-12-56008

Развитие методического обеспечения арендных отношений в области землепользования

Development of the methodical providing of the rent relations in land use

Аннотация

В статье показано, что разрешенное использование земельного участка является основным фактором выбора метода определения арендной платы при сдаче его в аренду. Предложен метод расчета арендной ставки, учитывающий особенности земельных участков используемых под расположение инженерных сетей. Обоснован новый подход к процессу ежегодной индексации арендной платы за пользование земельными участками, обеспечивающий соответствие интересов публичного собственника земли и организаций — арендаторов.

Summary

Article shows that the permitted use of the land is a major factor in the choice of the method of determination of the rent during the rental. Proposed method of rent calculation, taking into account the peculiarities of land under the location of engineering networks. Justified a new approach for annual indexation of the rent for use of land plots, ensuring the compliance of the interests of the public landowner and tenant organizations.

Ключевые слова: аренда земли, разрешенное использование, расчет арендной платы, индексация арендной платы

Keywords: land rent, permitted use, rent calculation, indexation of the rent

Использование земли в Российской Федерации является платным. Землепользователи уплачивают, либо земельный налог (в ряде субъектов РФ – налог на недвижимость), либо арендную плату. Процесс передачи земли в аренду за исключением земель сельскохозяйственного назначения в подавляющем большинстве случаев осуществляется публичными собственниками (государственными или муниципальными органами власти). Процесс этот потенциально конфликтен ввиду разнонаправленности интересов его участников: арендная плата – значимый источник формирования бюджетов соответствующего уровня и обременение бизнеса арендаторов. Успешное разрешение указанного конфликта (обеспечение баланса интересов участников арендных отношений) возможно только в условиях развитых методологии и прикладных методик определения арендной платы за пользование землей с разными характеристиками и правовым режимом. Несмотря на более чем 15-ти летнюю практику арендных отношений в области землепользования, соответствующие методология и методическое обеспечение все еще находятся в стадии формирования. Правительством РФ 16 июля 2009 года было принято Постановление N 582 [1], в нем сформулированы принципы, которыми следует руководствоваться публичному собственнику земли в процессе расчета арендной платы при передаче ее в аренду. Логичным продолжением законодательного процесса следовало ожидать разработку методик определения арендной платы за пользование земельными участками в соответствии с утвержденными принципами. В отсутствии методических указаний по реализации сформулированных принципов определения арендной платы, приведены только способы ее определения. В этой связи, реализуемые в стране в сложных экономических условиях программы эффективного и бережливого использования государственного и муниципального имущества, а также поддержки предпринимательской деятельности, обусловили актуальность соответствующих научно-прикладных исследований, например [2].

Арендная плата при передаче земельных участков в аренду может определяться как на торгах (начальное значение определяет независимый оценщик), так и без торгов в соответствии с п.п. 1 – 32 п. 2 ст. 39.6 ФЗ от 23 июня 2014 г. № 171-ФЗ «О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (способ определения арендной платы из указанных в Постановлении Правительства РФ от 16 июля 2009 г. N 582 [1] в таком случае является прерогативой публичного собственника земли). Правом распоряжения земельными участками, государственная собственность на которые не разграничена, в том числе передавать в аренду обладают органы власти субъекта РФ, которые делегируют правомочия определения арендных ставок за пользование такими земельными участками муниципальным образованиям, на территории которых эти земельные участки находятся.

В муниципальных образованиях Оренбургской области используется способ расчета арендной платы за пользование земельными участками, государственная собственность на которые не разграничена (доля земельных участков с таким правовым режимом составляет от 70 до 90 % от общего числа переданных в аренду), как фиксированный процент от кадастровой стоимости земельного участка. Анализ содержания соответствующих решений Советов депутатов муниципальных образований Оренбургской области показал, что утвержденные значения ставок арендной платы в большинстве случаев не коррелируют с уровнем социально-экономического развития муниципального образования и рассчитанного для него индекса деловой конъюнктуры [2] и могут безосновательно существенно различаться между близкими по указанным выше показателям муниципальными образованиями. Причина сложившейся ситуации видится в отсутствии единой методики расчета ставки арендной платы от кадастровой стоимости земельного участка, разном уровне квалификации сотрудников администрации или внешних консультантов (местных оценочных организаций), стремлении сохранить (приумножить) неналоговые доходы бюджета при изменении кадастровой стоимости.

Земельные участки имеют разные виды разрешенного использования, кодировка и наименования которых утверждены Постановлением Правительства РФ от 01.09.2014 N 540 [3]. На основе анализа указанного документа земельные участки в соответствии с характеристиками процесса их экономического использования в составе имущественных комплексов потенциальных арендаторов представляется целесообразным разделить на следующие группы:

- Земельные участки, используемые для формирования условий осуществления предпринимательской деятельности. В качестве приоритетных выступают физические характеристики земельных участков, прежде всего местоположение и площадь. Такие земельные участки объединены в группы кодов видов разрешенного использования 4, 6, частично 7;

- Земельные участки для общественного использования, в том числе обеспечение населения и организаций теплом, электроэнергией, водой, газом, организацией водоотведения (группы 3, 5, 7, 13);

- Земельные участки, характеристики которых непосредственно участвуют в технологическом процессе производства продукции, например, плодородность почвы (группы 1, 10, 11);

- Земельные участки, предназначенные для жилой застройки и социального обслуживания населения (группы 2, частично 3, 8, 12).

Методика определения ставок арендной платы от кадастровой стоимости для земельных участков первой группы представлена в [2]. В настоящей статье рассмотрим процесс определения арендной платы при передаче земельных участков в аренду для размещения объектов, оказывающих регулируемые услуги организациям и населению. Для функционирования указанных объектов используются земельные участки групп 2 и 4.

В случае выбора публичным собственником способа расчета арендной платы земельного участка от кадастровой стоимости [1] в общем случае реализуется популярный метод рекапитализации, в котором основной задачей является расчет коэффициента капитализации, отражающего доходность земельного участка. В [2] автором предложено использование в качестве показателя доходности земельного участка сложившееся значение доходности того вида экономической деятельности на территории муниципального образования, которое соответствует виду разрешенного использования земельного участка. В качестве указанного показателя доходности применительно к конкретному муниципальному образованию предложен показатель средней рентабельности продаж (оказанных услуг) соответствующего вида экономической деятельности по региону, скорректированный на индекс деловой конъюнктуры муниципального образования. Алгоритм расчета указанных выше показателей приведен в [2].

Особенностью земельных участков группы 1 является размещение на них объектов разного функционального назначения в составе одного вида экономической деятельности, реализуемой для широкого круга пользователей (потребителей услуг). К такой деятельности относятся, например, водо-, тепло-, газоснабжение, водоотведение. Применение для определения арендной платы за пользование земельными участками под указанные виды деятельности метода рекапитализации приводит к неадекватным результатам и не может быть рекомендовано публичному собственнику. Покажем подобный расчет на примере.

Кадастровая стоимость одного из земельных участков, арендуемого ООО «Оренбург Водоканал» в г. Оренбурге, составляет 94092517,42 руб., показатель средней рентабельности продаж организаций Оренбургской области – потребителей указанного вида услуг по данным федеральной службы государственной статистики Оренбургской области [4] составляет 4,53 %. Значение этого показателя после приведения к условиям г. Оренбурга с помощью индекса деловой конъюнктуры (составляет для г. Оренбурга 4,32, рассчитан по методике, представленной в [2]) составило 19,57 %. Достаточно большое значение показателя объясняется существенной дифференциацией социально-экономического положения муниципальных районов и городских округов Оренбургской области. Этот показатель рассматривается в качестве требуемой доходности земельного участка. Используя традиционный метод рекапитализации, годовую величину арендной платы за пользование земельным участком рассчитываем как произведение кадастровой стоимости земельного участка на значение коэффициента капитализации (соответствует доходности земельного участка) и получаем следующий результат: 18 413 905 руб. Величина годовой арендной платы, указанная в действующем договоре аренды этого земельного участка, составляет 6597 руб., что значительно меньше полученного выше результата.

Представим ниже подход к расчету арендной платы за земельные участки группы 1 на основе формируемого значения показателей рентабельности продаж организаций – арендаторов, оказывающих регулируемые услуги по водо-, тепло-, газо-, электроснабжению, водоотведению. Земельные участки используются в основном для размещения различных инженерных сетей системы жизнеобеспечения муниципальных образований.

Традиционно показатель рентабельности продаж показывает долю чистой прибыли в выручке организации [5, с. 231] и рассчитывается по формуле (1):

После несложных преобразований запишем выражение (2) относительно арендной платы за пользование земельными участками в виде выражения (3).

где: Себ – себестоимость услуг без учета арендной платы за пользование земельными участками, руб.;

Апл – арендная плата за пользование земельными участками, руб.;

Снп – ставка налога на прибыль, %.

После несложных преобразований запишем выражение (2) относительно арендной платы за пользование земельными участками в виде выражения (3).

Выражение (3) показывает обратную зависимость между показателем рентабельности продаж сетевой организации и величиной арендной платы за пользование ею земельными участками под размещение инженерных сетей. Публичному собственнику земельных участков необходимо подобрать максимальное значение показателя рентабельности продаж организации-арендатора, при котором искомая величина арендной платы за пользование земельными участками примет наименьшее положительное значение.

В качестве примера проведем расчет величины арендной платы за земельные участки, на которых размещаются объекты, необходимые для оказания услуг по холодному водоснабжению на примере ООО «Оренбург Водоканал» в качестве арендатора.

В соответствии с размещенной ООО «Оренбург Водоканал» официальной информацией об основных показателях финансово-хозяйственной деятельности в части холодного водоснабжения, необходимые показатели для расчета арендной платы за находящиеся в пользовании земельные участки имеют следующие значения [6]:

— выручка от реализованной в 2016 году регулируемой деятельности (холодное водоснабжение) составила 861 401 980 руб.;

— себестоимость оказанных в 2016 году услуг по регулируемому виду деятельности (холодное водоснабжение) составила 776 994 450 руб.

Арендная плата (Апл) для ООО «Оренбург Водоканал» за пользование земельными участками определена в соответствии с выражением (3).

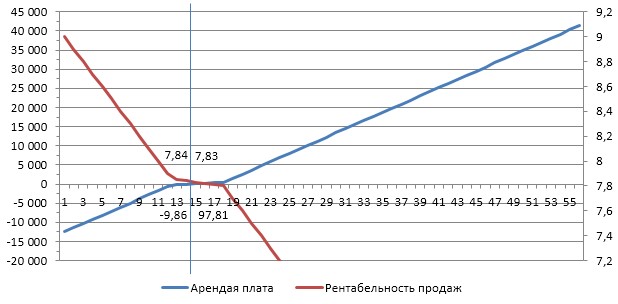

Апл = (861 401 980 руб. – 776 994 450 руб.) – (861 401 980 руб. х 0,0783) / (1 — 0,2) = 97 811 руб.

Величина арендной платы имеет наименьшее положительное решение при значении рентабельности продаж ООО «Оренбург Водоканал» в 7,83 %. Правильность выбора значение показателя рентабельности продаж иллюстрирует график 1.

График 1 – Выбор значения показателя рентабельности продаж

Величина годовой арендной платы за пользование отдельным земельным участком определяется как часть арендной платы организации-арендатора, определенной в соответствии с выражением (3), соответствующей доле его кадастровой стоимости в общей сумме кадастровых стоимостей подлежащих аренде (арендуемых) земельных участков.

Доля кадастровой стоимости земельного участка, арендуемого ООО «Оренбург Водоканал» и использованного выше в качестве примера расчета арендной платы методом рекапитализации, в общей сумме кадастровых стоимостей арендуемых ООО «Оренбург Водоканал» земельных участков, составляет 14,82 %. Арендная плата за пользование этим земельным участком, рассчитанная с помощью предложенного метода, составляет 14498,34 руб. (14,82 % от 97 811 руб.), что на 7901,34 руб. выше контрактной величины арендной платы, значение которой, по нашему мнению, является заниженной.

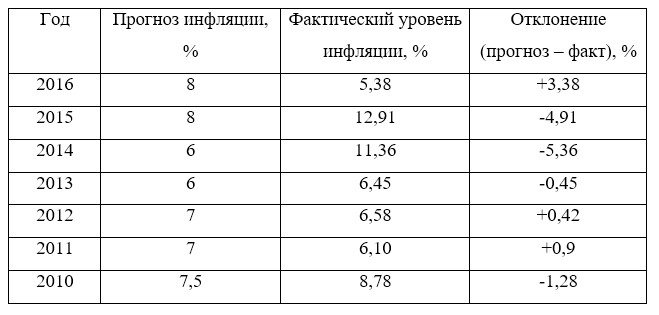

Контрактная арендная ставка за пользование земельными участками, находящимися в государственной и муниципальной собственности в соответствии с Постановлением Правительства РФ от 16.07.2009 N 582 [1] подлежит в одностороннем порядке арендодателем ежегодной индексации на размер уровня инфляции. При этом используется прогноз инфляции, выполненный Минэкономразвития России и используемый при формировании федерального бюджета на очередной финансовый год и плановый период. Как показано в таблице 1, прогнозные параметры инфляции не совпадают с их фактическими значениями по итогам года. Следовательно, можно сделать вывод о том, что арендаторы земельных участков уплачивали арендную плату, величина которой не всегда соответствовала экономическим условиям хозяйствования, а арендодатель не всегда получал неналоговые доходы от использования земли в должном объеме.

Таблица 1 – Прогнозная и фактическая инфляция в РФ

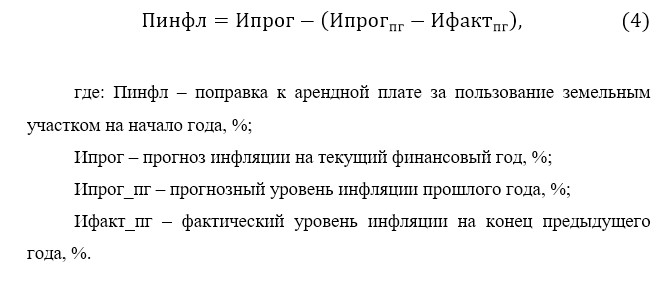

Для устранения указанной выше ситуации, недопущения потерь бюджета соответствующего уровня, сокращения лишнего финансового бремени арендаторов предлагаем проводить индексацию арендной платы, рассчитывая поправку, как показано в выражении (4).

Поправка на инфляцию к арендной плате Пинфл может иметь, как положительное, так и отрицательное значение. В первом случае компенсируются потери бюджета в части неналоговых доходов, вызванные неверным прогнозом инфляции, во втором – компенсируются потери арендатора за счет снижения арендной платы текущего года. В таком случае соблюдается баланс интересов арендодателя и арендатора, а арендные отношения соответствуют характеристикам добросовестных партнерских отношений. Например, если предложенный метод индексации арендной платы был бы использован в первый раз в начале 2016 года, то поправка Пинфл составила бы + 4,91 %, а в 2017 году – имела бы отрицательное значение – 3,38 %. Таким образом, за два года арендная плата в номинальном выражении фактически выросла бы только на 1,53 %, а не на 16 %, как можно видеть в таблице 1.

Литература

- Постановление Правительства РФ от 16 июля 2009 г. N 582 «Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации»): [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_89826/

- Балтин В.Э. Развитие теоретико-методического подхода к определению арендной платы за пользование земельными участками, государственная собственность на которые не разграничена / В.Э. Балтин // Фундаментальные исследования, № 11, 2017

- Приказ Минэкономразвития России от 01.09.2014 N 540 (ред. от 30.09.2015) «Об утверждении классификатора видов разрешенного использования земельных участков»: [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_168733/

- Официальный сайт федеральной службы государственной статистики Оренбургской области: [Электронный ресурс]. – URL: http://www.orenstat.gks.ru

- Волнин В.А., Кузнецов Р.А. Настольная книга финансового аналитика: учебно-практическое пособие / В.А. Волнин, Р.А. Кузнецов. – М.: КНОРУС, 2016. – 410 с.

- Официальный сайт ООО «Оренбург Водоканал»: [Электронный ресурс]. – URL: http://oren-vodokanal.ru/kompaniya/raskrytie-informatsii-v-sfere-vodosnabzheniya-i-vodootvedeniya/